В чем преимущества сдельной оплаты труда в сравнении с повременной?

Как определить сдельные расценки для производственных работников?

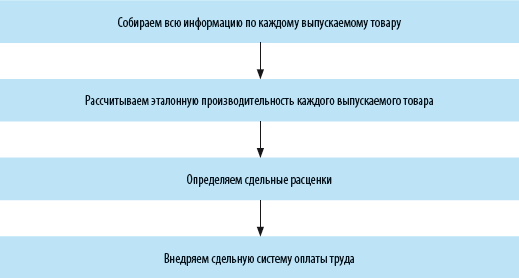

Как внедрить сдельную систему оплаты труда? С какими проблемами при этом можно столкнуться?

Как показывает практика, наиболее эффективны системы оплаты труда, которые прямо пропорционально зависят от результатов труда, т. е. сдельные. В то же время на многих производственных предприятиях применяются простые повременные или повременно-премиальные системы оплаты труда.

Простая повременная система оплаты труда предполагает начисление заработной платы исходя из тарифной ставки работника и отработанного им времени. Повременно-премиальная система оплаты труда зависит от тарифной ставки, а также показателей премирования, закрепленными за работниками/бригадами/участками.

Повременная система не стимулирует работников повышать производительность труда и качество выполняемой работы — работники заинтересованы только в повышении разряда, а премирование при повременно-премиальной системе зачастую превращается в гарантированную надбавку к тарифной заработной плате — кроме случаев, когда уже нет других способов воздействовать на работников, кроме как лишить их премии.

Эти недостатки нивелируются при сдельной системе оплаты труда, когда размер заработной платы зависит от результатов труда (объемов выпускаемой продукции, оказанных услуг и т. д.).

Рассмотрим на примере поэтапный перевод повременной системы оплаты труда в сдельную систему и порядок определения сдельных расценок для бригады производственных работников линии безалкогольных напитков на ООО «Родник».

На что необходимо обратить внимание при внедрении сдельной системы оплаты труда для производственных рабочих? В первую очередь важно правильно определить расценки для различных технологических операций, так как зачастую невозможно выделить индивидуальные результаты труда в бригаде, а значит, материально их оценить.

В частности, в процессе производства безалкогольных напитков участвуют несколько категорий работников. Каждый на своем участке выполняет свою часть работы, совокупным результатом чего является выпуск готового продукта. Для нашего случая это подача колпака, бутылки, картона, мойка бутылки, контроль вымытой посуды, контроль на линии готовой продукции, укладка-упаковка и пр.

Каждый работник на своем участке выполняет свою часть работы, но при этом его результаты зависят от других участников бригады. Кроме этого, на каждом технологическом участке производства у работников разные разрядные ставки в виду сложности выполняемой работы.

Для определения тарифа в нашем примере взяты существующие тарифные разряды, а также заявляемая эталонная производительность по каждому выпускаемому виду продукции.

Рассмотрим последовательность расчета расценок на конкретном примере по безалкогольному сильногазированному напитку «Лимонад» (далее — БСГН «Лимонад»):

Этап 1. Собираем всю информацию по каждому выпускаемому товару

Нам понадобятся следующие данные:

- перечень технологических операций при выпуске готового продукта;

- разряд работников для выполнения каждой технологической операции;

- количество работников для выполнения каждой технологической операции;

- часовые тарифные ставки для каждого разряда.

Информация о перечне технологических операций, количестве работников для каждой технологической операции и квалификация производственных работников для выполнения данной технологической операции (или разрядность) должна быть у начальника производственного отдела в паспорте выпуска готовой продукции. На разных предприятиях документ, содержащий перечисленные выше данные, называются по-разному, он может существовать в различных модификациях.

Если такого документа нет, его необходимо разработать и внедрить. Это значительно упростит работу как мастеров производственных участков, так и сотрудников отдела кадров и экономических служб.

На основании собранной информации рассчитываются затраты на оплату труда по действующим тарифным ставкам в разрезе каждого выпускаемого товара. Пример такого расчета — в табл. 1.

Таблица 1

Расчет затрат на оплату труда по действующей тарифной ставке на примере БСГН «Лимонад»

|

Наименование технологических операции |

Разряд работ |

Количество работников, чел. (Ч) |

Действующая часовая тарифная ставка |

Затраты на оплату труда за смену, руб., ФОТс = (Ч × Тс × 8) |

|

|

одного работника, руб. (Тс) |

на общую численность, чел., ФОТч = (Ч × Тс) |

||||

|

Транспортировка на выкладке посуды |

III |

2 |

125,00 |

250,00 |

2000,00 |

|

Контроль посуды |

III |

1 |

125,00 |

125,00 |

1000,00 |

|

Мойка посуды |

V |

1 |

143,75 |

143,75 |

1150,00 |

|

Контроль вымытой посуды |

III |

1 |

125,00 |

125,00 |

1000,00 |

|

Розлив и укупорка |

V |

1 |

143,75 |

143,75 |

1150,00 |

|

Контроль продукции |

III |

1 |

125,00 |

125,00 |

1000,00 |

|

Наклеивание этикеток на этикетировочном автомате |

V |

1 |

143,75 |

143,75 |

1150,00 |

|

Контроль готового продукта |

III |

1 |

125,00 |

125,00 |

1000,00 |

|

Укладка-упаковка |

V |

4 |

143,75 |

575,00 |

4600,00 |

|

Сборка коробов |

III |

1 |

125,00 |

125,00 |

1000,00 |

|

Транспортировка |

III |

1 |

125,00 |

125,00 |

1000,00 |

|

Итого |

х |

15 |

х |

2006,25 |

16 050,00 |

Согласно паспорту товара для выпуска готового продукта требуется 15 производственных работников, из них 7 работников V-го разряда с часовой тарифной ставкой 143,75 руб. и 8 работников III-го разряда с часовой тарифной ставкой 125,00 руб.

Общие затраты на оплату труда производственной бригады по действующим тарифным ставкам составляют 2006,25 руб./ч, или 16 050,00 руб. за смену (8-часовой рабочий день).

При этом по действующей системе оплаты труда работники не привязаны к выполнению нормативных выработок. Соответственно, эталонную выработку (оптимальный объем выпуска продукции за единицу времени, в нашем случае — за час или смену) они могут выполнять за более продолжительный период времени.

Этап 2. Рассчитываем эталонную производительность каждого выпускаемого товара

Данная информация — результат совместного труда начальника производственного отдела и экономических служб.

При определении эталонной производительности необходимо учесть все нюансы, влияющие на производительность: это и техническая составляющая (производственная мощность линии розлива), и организационная. В данном случае стоит провести аудит работы производственной бригады и хронометражи (или фотографии рабочего дня).

Для физических лиц

Для физических лиц Для юридических лиц

Для юридических лиц Подписка по каталогам

Подписка по каталогам