Для чего проводится факторный анализ выручки?

Как проводится факторный анализа выручки?

Как рассчитать влияние факторов на отклонения или изменения выручки?

Экономисты используют различные виды анализа результатов деятельности предприятия, важнейший из которых — это факторный анализ. Его главная ценность в том, что факторный анализ позволяет понять, какие именно причины привели к возникновению отклонений фактических результатов от запланированных, или за счет каких факторов изменилась динамика фактических результатов работы компании за анализируемый период.

Любое предприятие может столкнуться с ситуацией, когда фактическая выручка меньше запланированной или по различным причинам на протяжении отчетного периода ее величина снижается. Руководство и менеджмент должны реагировать на такое негативное развитие событий и принять все возможные меры, чтобы увеличить выручку. Но для того чтобы выработать эффективные управленческие решения, необходимо понимать, какие именно причины и в какой степени повлияли на размер выручки от реализации продукции.

В статье рассмотрим, как при помощи факторного анализа выручки можно выявить причины негативных отклонений при реализации продукции.

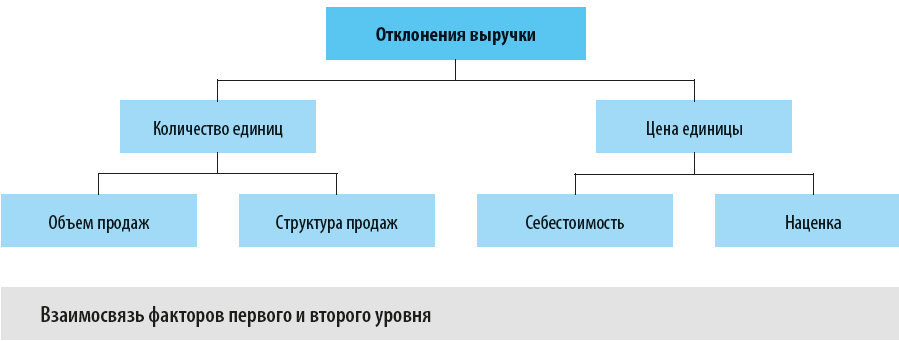

Как взаимосвязаны факторы, влияющие на выручку

Величина выручки от реализации продукции равняется произведению количества единиц продукции на цену реализации её единицы. Но если мы говорим именно о факторном анализе выручки по ее отклонениям от плана или изменениям в каком-либо периоде, то эти показатели являются факторами первого уровня и на них в свою очередь влияют факторы второго уровня:

• на количество реализованной продукции влияют факторы объема и структуры продаж;

• на цену реализации единицы продукции — факторы ее себестоимости и сбытовой наценки.

Поэтому факторный анализ выручки проводится в два этапа:

• на первом этапе оценивается влияние на фактические результаты реализации продукции факторов первого уровня;

• на втором этапе величина этого влияния детализируется до факторов второго уровня.

В результате у руководства и менеджмента компании появляется достоверная информация о степени влияния различных факторов на отклонения или изменения величины выручки. Это позволяет воздействовать именно на те факторы, которые в наибольшей степени влияют на выручку предприятия.

Графически взаимосвязь указанных факторов можно отобразить следующим образом (см. рис.).

Как влияют на выручку факторы первого уровня

Рассмотрим, как оценить влияние на выручку факторов первого уровня при факторном анализе отклонений между фактической и запланированной выручкой за отчетный период:

• Влияние фактора количества реализуемой продукции определяется по формуле:

ΔФактора количества = (Фактическое количество реализованной продукции – Плановое количество реализованной продукции) × Плановая цена реализации единицы продукции.

• Влияние фактора цены реализации единицы продукции определяется по формуле:

ΔФактора цены = (Фактическая цена реализации единицы продукции – Плановая цена реализации единицы продукции) × Фактическое количество реализованной продукции.

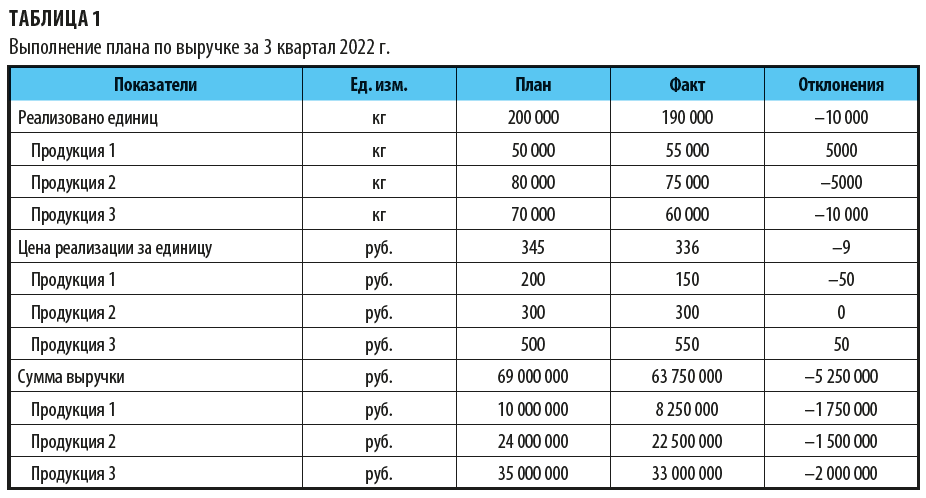

Рассмотрим, как провести факторный анализ выручки, на примере производственного предприятия, которое выпускает и реализует три вида продукции. Нам нужно выяснить, какие факторы повлияли на отклонение фактической величины продаж по итогам третьего квартала 2022 г. от утвержденной планом величины продаж (табл. 1).

Как видим, по итогам анализируемого квартала не выполнен план продаж в целом на 5 250 000 руб., причем ни по одной из групп продукции. Соответственно, нужно провести факторный анализ отклонений и выяснить, почему план не выполнен.

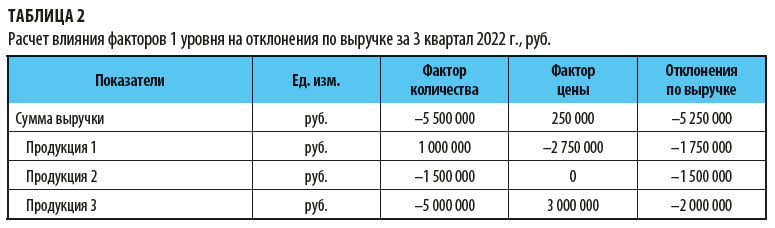

Итак, этап 1: рассчитываем влияние на выручку факторов первого уровня.

На первом этапе факторного анализа рассчитываем влияние факторов первого уровня на отклонения фактической выручки от плановой, т. е. количества реализованной продукции и цены реализации единицы продукции.

• Влияние фактора количества по первой группе продукции:

Фактическое количество реализованной продукции (55 000 кг) – Плановое количество реализованной продукции (50 000 кг) × Плановая цена реализации одного кг продукции (200 руб.) = 1 000 000 руб.

• Влияние фактора цены реализации единицы продукции:

Фактическая цена реализации единицы продукции (150 руб.) – Плановая цена реализации единицы продукции (200 руб.) × Фактическое количество реализованной продукции (55 000 кг) = –2 750 000 руб.

• Общее совокупное влияние факторов первого уровня на отклонения продаж по первой группе продукции:

1 000 000 руб. – 2 750 000 руб. = –1 750 000 руб.

Полученные итоги говорят о том, что за счет большего количества фактически реализованной продукции по сравнению с запланированным выручка 3 квартала 2022 г. увеличилась на 1 000 000 руб., тогда как более низкая по сравнению с планом цена реализации 1 кг продукции привела к снижению выручки по сравнению с планом на 2 750 000 руб.

По итогам факторного анализа выручки 3 квартала делаем вывод, что в целом предприятие не выполнило план по выручке за счет фактора меньшего количества реализованной продукции (–5 500 000 руб.), тогда как фактор более высокой средней цены реализации килограмма продукции привел к росту выручки на 250 000 руб.

Как влияют на выручку факторы второго уровня

Для определения степени влияния на выручку факторов второго уровня используются более сложные формулы:

Для физических лиц

Для физических лиц Для юридических лиц

Для юридических лиц Подписка по каталогам

Подписка по каталогам