Всем нам известно слово «акт». Оно сопровождает нас в течение всей жизни, от рождения до гробовой доски. На основании актов выполненных работ или предоставленных услуг многим из нас начисляют зарплаты и премии, а на основании актов о нарушении дисциплины нам достаются неприятности и наказания. В каком-то общефилософском смысле наша жизнь – это тоже акт, акт написанной кем-то пьесы.

АКТЫ: КРАТКОЕ ДОСЬЕ

Понятие «акт» достаточно широкое и емкое. Акты есть нормативные правовые, локальные, подзаконные и гражданского состояния, выполненных работ, приема-передачи и т.д.

Нам же интересен акт как документ, подтверждающий какой-либо факт в хозяйственной деятельности организации (совершено определенное действие, обнаружено какое-либо обстоятельство и т.д.) и подписанный руководящими лицами организации.

■ Какими бывают акты.

В природе встречается великое разнообразие актов! Перечислим самые популярные, с которыми среднестатистический работник имеет дело чаще всего:

• акт выполненных работ / оказанных услуг;

• акт приема-передачи продукции;

• акт на списание основных средств/материалов;

• акт сверки взаимных расчетов;

• акт на выделение к уничтожению / уничтожение документов, дел, бланков строгой отчетности, печатей и т.д.;

• акт об отсутствии работника на рабочем месте;

• акт об отказе от ознакомления/подписи и т.д.

■ Как появляются акты и где они регистрируются.

Акты в организации появляются одним их двух способов: создаются в самой организации либо присылаются из сторонних организаций – так называемых контрагентов.

Все присланные акты являются входящей корреспонденцией и обязательно фиксируются в журнале регистрации входящих документов.

ОБРАТИТЕ ВНИМАНИЕ!

Акты выполненных работ, оказанных услуг и сверки взаимных расчетов регистрируются в бухгалтерии. В канцелярии они фиксируются без присвоения входящего номера, поскольку являются документом бухгалтерской отчетности.Все остальные акты должны проходить полную процедуру регистрации с проставлением штампа «входящий №» на одном экземпляре (он будет впоследствии «вашим»).

Хотя бухгалтерские акты и не регистрируются в службе ДОУ (они регистрируются в бухгалтерии), передавать их в бухгалтерию следует строго под роспись. Дальнейшая судьба актов, должным образом зафиксированных и переданных в бухгалтерию, в принципе, работников канцелярии не должна волновать.

Другое дело если акт, поступивший в организацию, является не бухгалтерским документом, а приложением к договору или даже самостоятельным документом. Таки акты регистрируются с проставлением входящего номера и даты. Если акт прислан на подпись в нескольких экземплярах, то после регистрации все его экземпляры отдают под роспись исполнителю для окончательного оформления. Если присланный документ имеет все необходимые подписи и печати, то его надлежит подшить в соответствующее дело. Как правило, акты, относящиеся к какому-либо договору, хранятся с ним же.

■ Кто может и обязан создавать акты.

Акты, относящиеся к бухучету, оформляет, разумеется, бухгалтерия – как правило, в программе 1С. Там они имеют вполне унифицированный вид, а поэтому акты, созданные в бухгалтериях совершенно разных организаций, похожи, как близнецы.

Остальные виды актов, как сообщают нам Методические рекомендации по внедрению ГОСТ Р 6.30-2003[1], составляются несколькими лицами (комиссией) и подтверждают установленные факты или события.

Комиссии могут различаться по количественному составу, быть как постоянно действующими, так и созданными единовременно.

■ Какие реквизиты должна содержать форма акта.

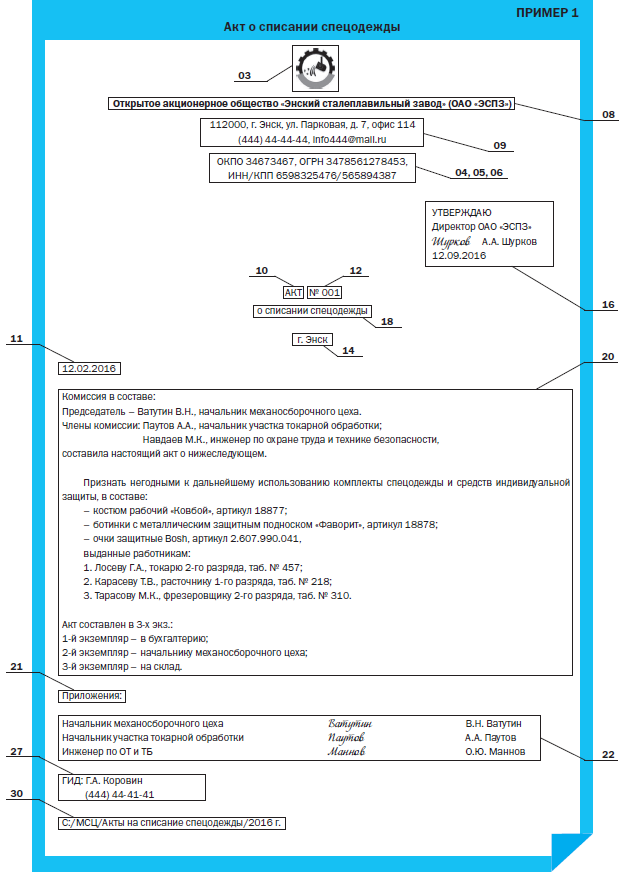

Приведем пример акта на бланке организации со всеми возможными реквизитами (Пример 1).

где:

реквизит 03 – эмблема или товарный знак организации;

реквизиты 04, 05, 06 – код организации, идентификационный номер налогоплательщика (ИНН), код причины постановки на учет (КПП);

реквизит 08 – наименование организации;

реквизит 09 – справочные данные организации;

реквизит 10 – наименование вида документа;

реквизит 11 – дата документа;

реквизит 12 – регистрационный номер документа;

реквизит 14 – место составления и издания документа;

реквизит 16 – гриф утверждения документа;

реквизит 18 – заголовок к тексту;

реквизит 20 – текст документа. Согласно Методическим рекомендациям по внедрению ГОСТ Р 6.30-2003 текст акта состоит из двух частей: вводной и основной (констатирующей).

Во вводной части акта указывается распорядительный документ, на основании которого актируется факт, событие или действие (в именительном падеже), его номер и дата.

При перечислении лиц, участвовавших в составлении акта, указываются наименования должностей с обозначением организаций, фамилий и инициалов (в именительном падеже). Первым указывается председатель комиссии.

При необходимости допускается приводить сведения о документах, удостоверяющих личность и полномочия лиц, участвовавших в составлении акта, и их адреса.

Фамилии членов комиссии располагаются в алфавитном порядке. Слова «Основание», «Председатель», «Члены комиссии», «Присутствовали» пишутся с прописной буквы.

В основной части акта излагаются установленные факты, а также выводы и заключения. Текст акта заканчивается сведениями о количестве экземпляров акта и месте их нахождения. Количество экземпляров акта определяется количеством заинтересованных сторон или нормативными документами, регламентирующими составление акта. Например:

реквизит 21 – отметка о наличии приложения;

реквизит 22 – подписи;

реквизит 27 – отметка об исполнителе документа;

реквизит 30 – идентификатор электронной копии документа.

В Примере 1 проставлены все реквизиты, которые могут присутствовать в акте. На практике некоторые из реквизитов могут исключаться – например, реквизит 09 «Справочные данные организации» или реквизит 03 «Эмблема или товарный знак организации». Нечасто проставляют и реквизит 30 «Идентификатор электронной копии документа».

АКТЫ БУХГАЛТЕРСКИЕ

Разные виды актов могут выглядеть по-разному. Например, бухгалтерские акты часто составляются не комиссией, а бухгалтером или руководителем организации (часто он же и бухгалтер) и не содержат доброй половины указанных выше реквизитов.

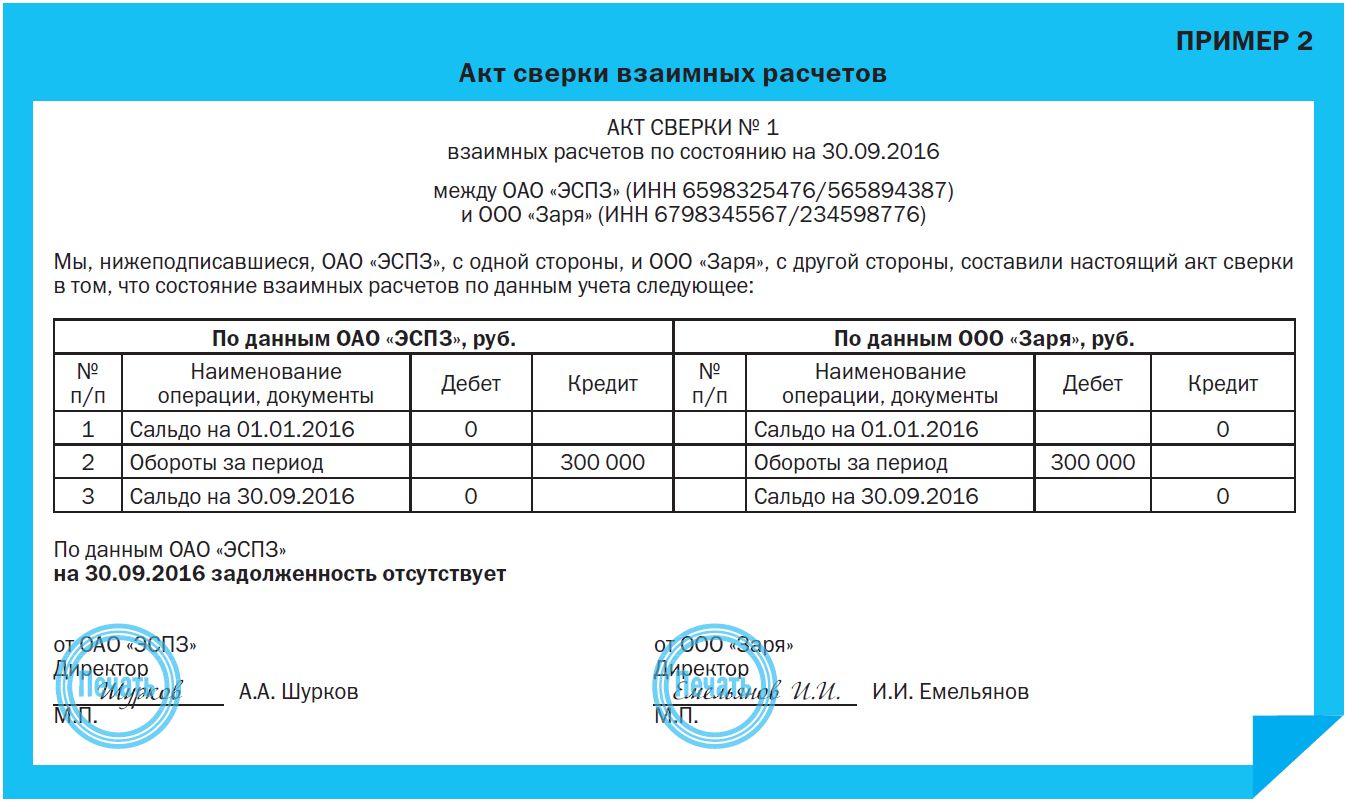

■ Акт сверки взаимных расчетов. Это документ, отображающий взаимные расчеты двух организаций за определенный период (Пример 2).

ОБРАТИТЕ ВНИМАНИЕ!

Акт сверки, содержащий сумму задолженности и подписанный должником, является официальным признанием долга и принятием на себя обязательств по его уплате!

Любой суд в этом случае встанет на сторону кредитора. Бухгалтеры это, конечно же, хорошо знают и без разбору все подряд ненулевые акты сверки не подписывают.

Это следует знать и нам, делопроизводителям, чтобы вовремя предостеречь руководителя от поспешного проставления подписи на каком-либо акте сверки.

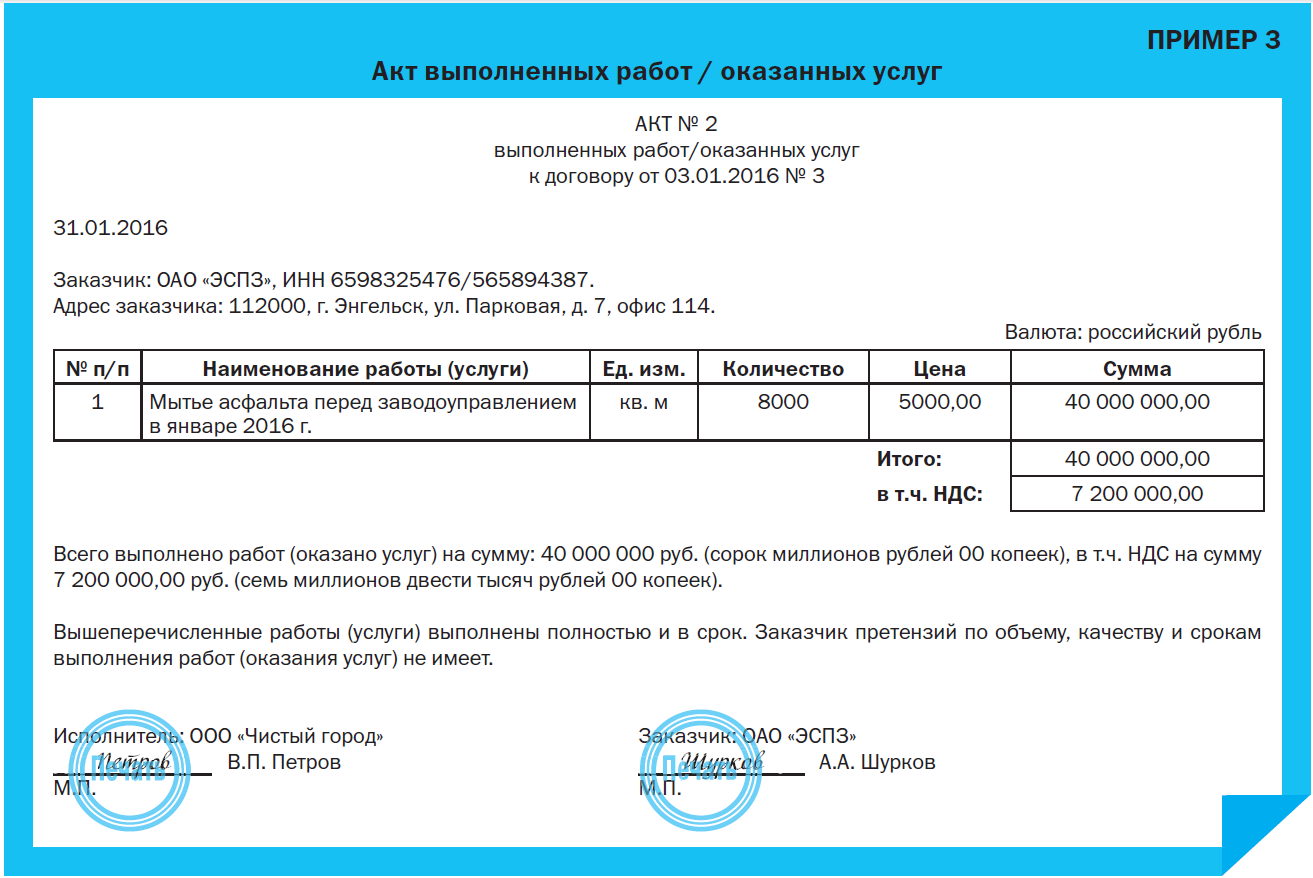

■ Акт выполненных работ / оказанных услуг – это документ, который подтверждает факт выполнения работ или оказания услуг и прилагается к договору между исполнителем и заказчиком (Пример 3).

Подобные бухгалтерские акты имеют всего две подписи. Оформляет их, как правило, сторона-исполнитель в двух экземплярах. Она подписывает их, проставляет свою печать и отправляет почтой или с оказией потребителю услуг, чтобы он также подписал их и поставил свою печать. После скрепления документа подписью и печатью со своей стороны организация-потребитель оставляет один экземпляр акта у себя, а второй отправляет организации-исполнителю. После этого все счастливы.

Это не единственные, но наиболее распространенные виды актов, инициаторами которых может выступать бухгалтерия. Хранятся они также в бухгалтерии.

АКТЫ «ДОГОВОРНЫЕ»

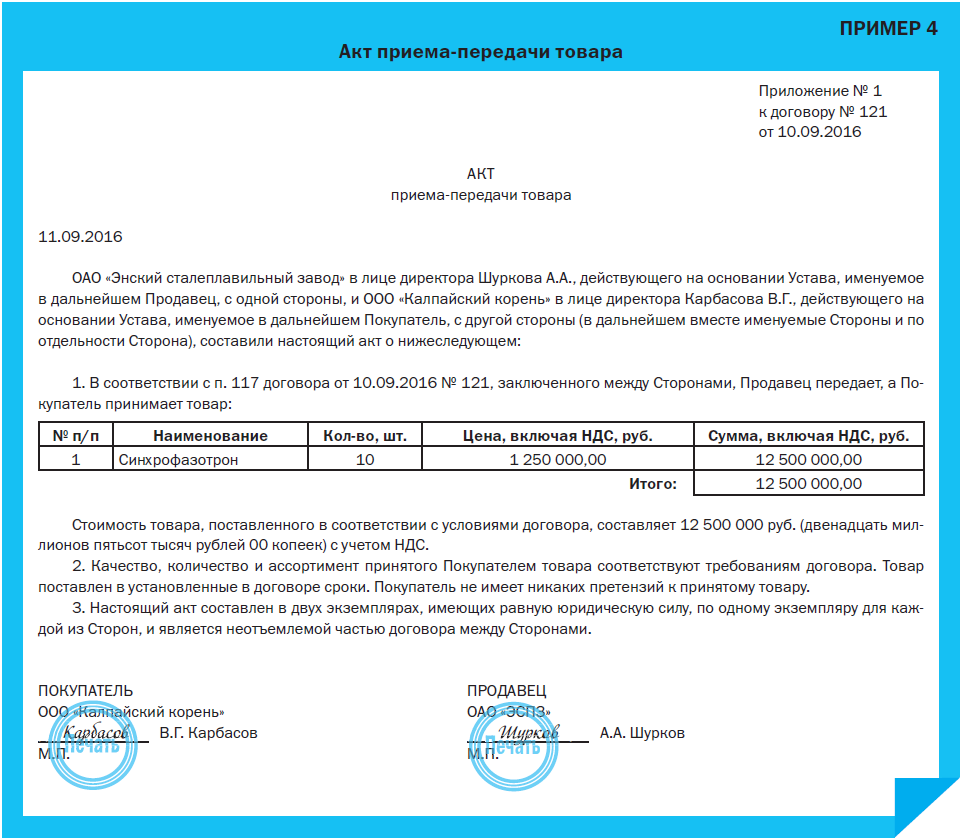

■ Акт приема-передачи или приемки продукции (товара). К договорам часто прилагается акт приема-передачи или приемки продукции (товара) (Пример 4). Этот акт оформляется в момент передачи товара с целью зафиксировать количество, качество и стоимость переданного товара. В суде акт приема-передачи будет являться доказательством того, что товар предан в указанном объеме и на указанную сумму. Этот вид акта хранится вместе с договором.

АКТЫ КОЛЛЕГИАЛЬНЫЕ

Перейдем к видам актов, которые составляются коллегиально.

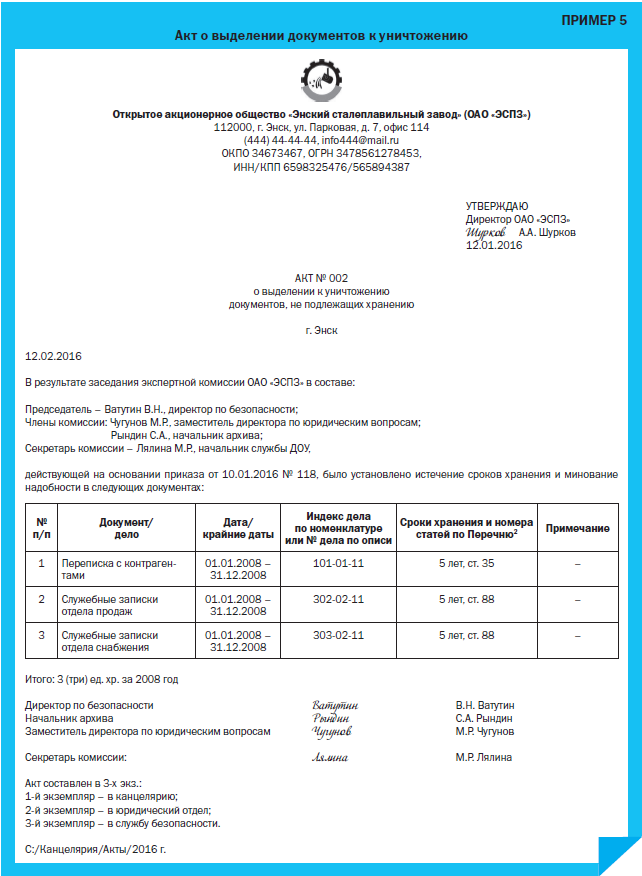

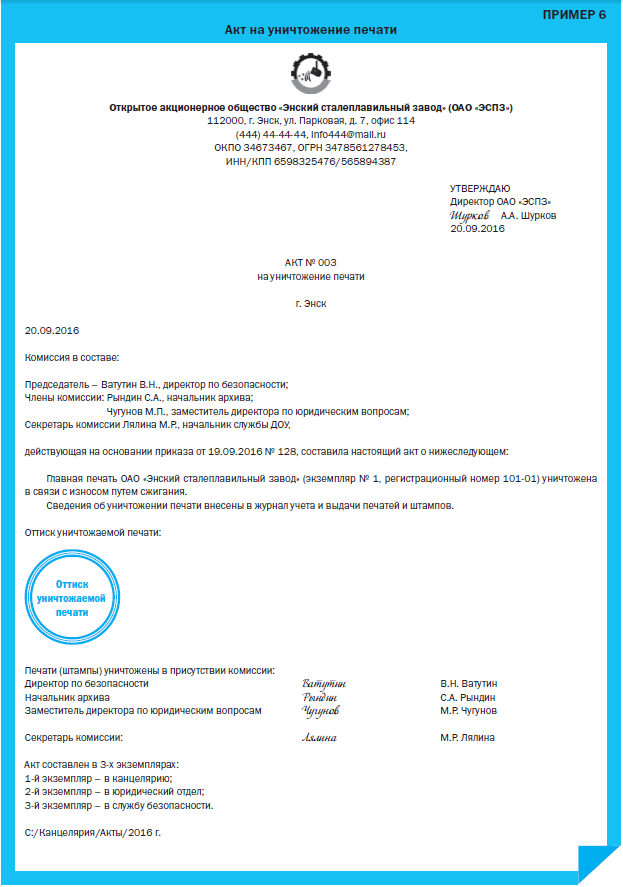

Это, например, наши любимейшие акты о выделении документов к уничтожению / об уничтожении (Пример 5), а также акты на уничтожение печатей и штампов (Пример 6).

2Перечень типовых управленческих документов, образующихся в процессе деятельности государственных органов, органов местного самоуправления и организаций,

с указанием сроков хранения (утвержден приказом Минкультуры России от 25.08.2010 № 558, в ред. от 16.02.2016; далее – Перечень).

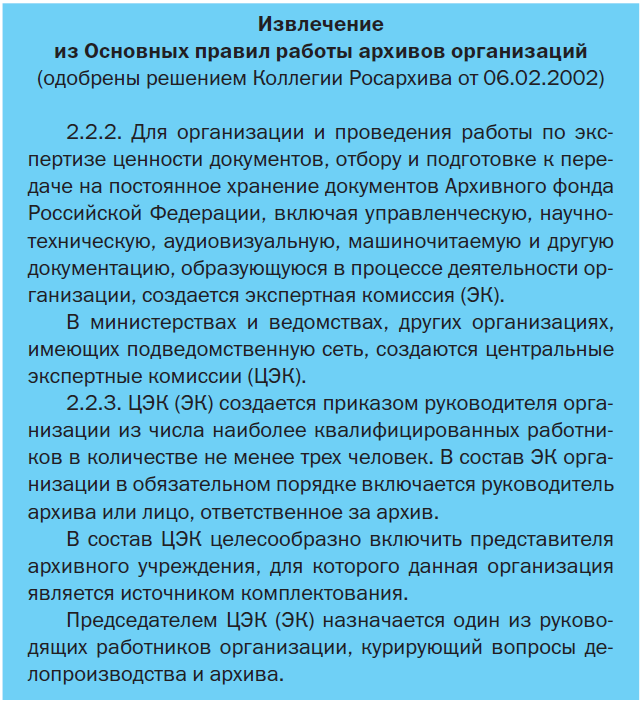

Акт о выделении документов к уничтожению создается постоянно действующей экспертной комиссией организации и содержит список документов, которые необходимо уничтожить. Состав экспертной комиссии утверждается приказом по организации за подписью руководителя.

Экспертная комиссия может состоять из:

• работника архива организации;

• работника службы ДОУ;

• работника бухгалтерии;

• юриста;

• работника службы безопасности.

АКТЫ «КАДРОВЫЕ»

При работе с кадрами без актов тоже никуда. И оформляются они, к сожалению, достаточно часто, особенно следующие:

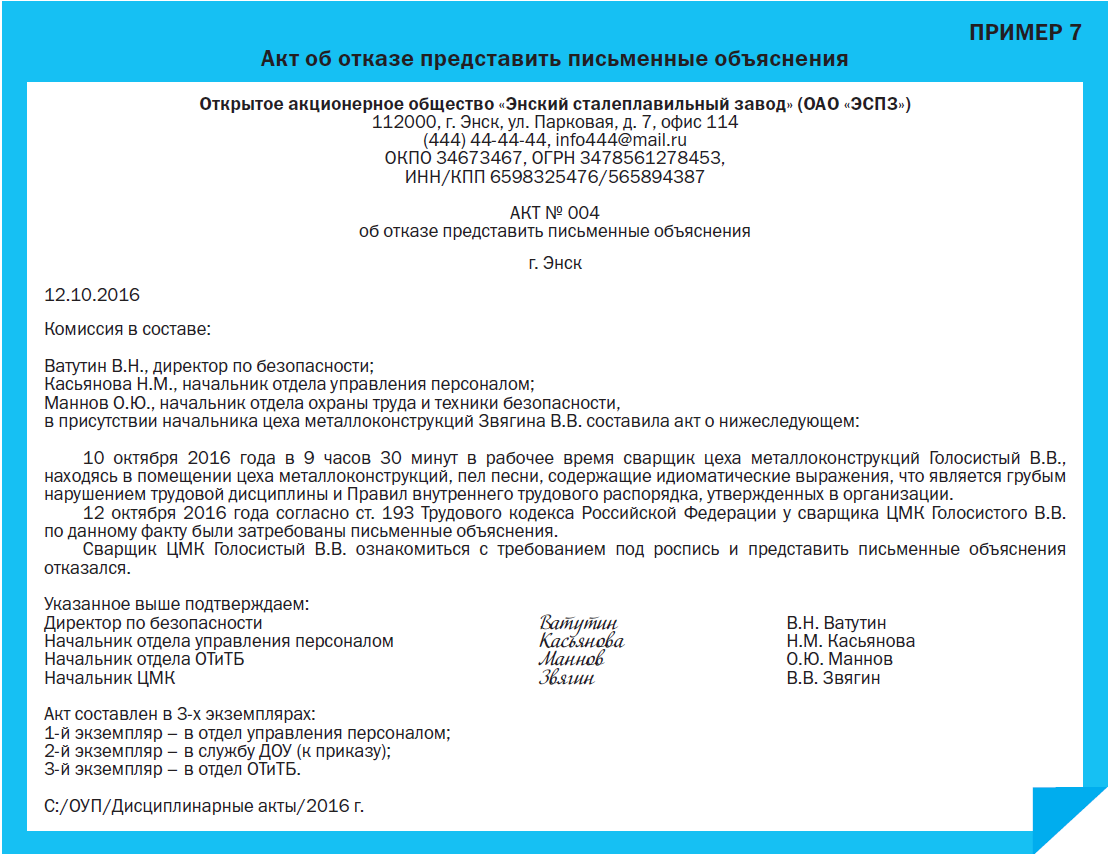

• акт об отказе от ознакомления, дачи объяснений или от подписания чего-либо (Пример 7);

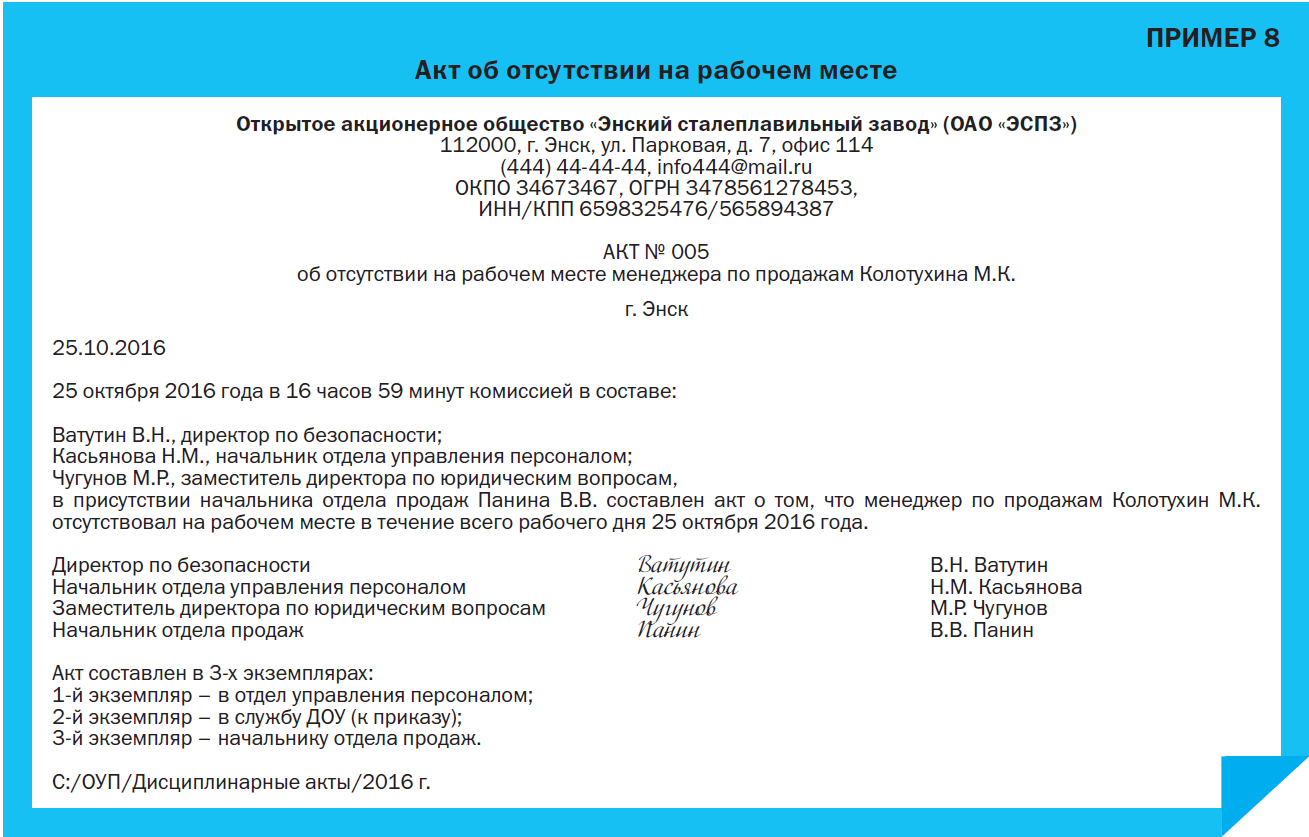

• акт об отсутствии работника на рабочем месте (Пример 8).

Обратите внимание, что акт об отказе от дачи объяснений составляется по истечении двух дней со дня совершения проступка, если в течение этих двух дней объяснения не будут представлены.

Эти акты надлежит оформлять особенно тщательно, поскольку они служат основанием для дисциплинарного взыскания и увольнения проштрафившегося работника.

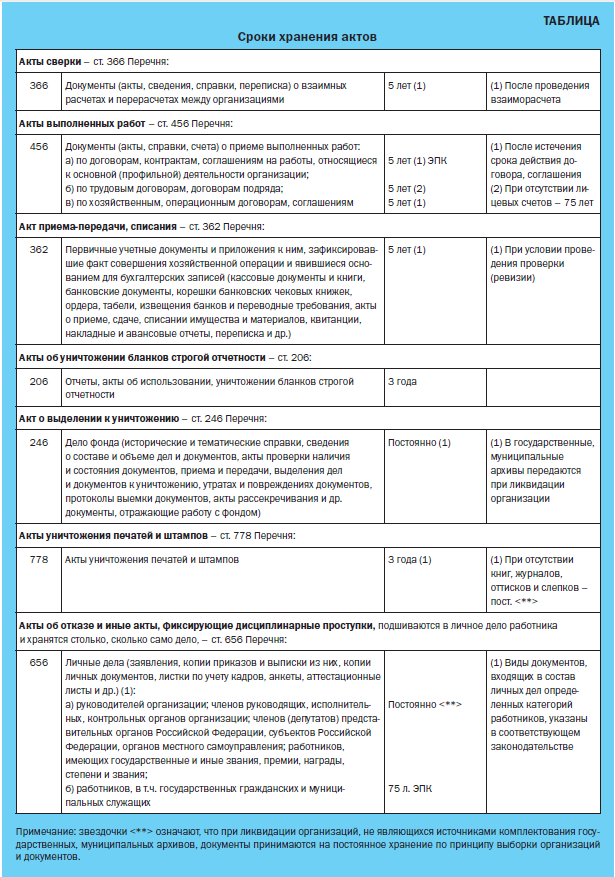

Сроки хранения актов, установленные в Перечне, приведены в Таблице.

Таким образом, документ, именуемый актом, – это неотъемлемая часть хозяйственной деятельности любой организации, и потребность в них возникает в самых разнообразных ситуациях.

[1] Организационно-распорядительная документация. Требования к оформлению документов: Методические рекомендации по внедрению ГОСТ Р 6.30-2003 (утверждены Росархивом; далее – Методические рекомендации по внедрению ГОСТ Р 6.30-2003).

Для физических лиц

Для физических лиц Для юридических лиц

Для юридических лиц Подписка по каталогам

Подписка по каталогам