Как определить общий уровень доходности предприятия?

Какие показатели рассчитывают для анализа?

Как проанализировать рентабельность каждого вида продукции, выпускаемой предприятием?

Что выгоднее — запустить в производство новый вид продукции или уменьшить себестоимость существующего?

Для анализа финансовой деятельности за прошедший период рассчитывают как относительные показатели (ликвидности, платежеспособности, финансовой устойчивости и др.), так и абсолютные. Наибольший интерес для любого руководителя представляют значения финансовых результатов: насколько прибыльным является производственное предприятие, какой товар приносит прибыль больше, а какой меньше.

Расскажем, как рассчитать показатели и проанализировать их.

Экспресс-анализа финансового состояния предприятия

Экспресс-анализ финансового состояния предприятия предполагает выявление недочетов в управлении финансового-хозяйственной деятельностью с целью обнаружения проблемных зон функционирования предприятия. Для этого необходимо получить объективную и точную картину финансового состояния и финансовых результатов деятельности предприятия.

Рассмотрим наиболее распространенные направления финансового анализа по итогам календарного года.

Анализ финансовой устойчивости предприятия

В международной практике и в настоящее время в практике прогрессивных российских компаний проводят относительную оценку финансовой устойчивости организации с помощью системы финансовых коэффициентов.

Таких коэффициентов очень много, они отражают разные стороны состояния активов и пассивов предприятия.

- Коэффициент обеспеченности собственными средствами (КОСС):

КОСС = (СК – ВА) / ОА,

где СК — собственный капитал (стр. 1300 ф. 1);

ОА — оборотные активы (стр. 1200 ф. 1);

ВА — внеоборотные активы (стр. 1100 ф. 1).

При значении < 0,1 структура баланса признается неудовлетворительной, а организация — неплатежеспособной. Более высокая величина показателя (до 0,5) свидетельствует о хорошем финансовом состоянии организации, о ее возможности проводить независимую финансовую политику.

- Коэффициент обеспеченности материальных запасов собственными средствами (КОМЗ):

КОМЗ = (СК – ВА) / ЗЗ,

где ЗЗ — запасы и затраты (стр. 1210 + 1220 ф. 1).

Если величина материальных запасов значительно выше обоснованной потребности, то собственные оборотные средства могут покрыть лишь часть материальных запасов, т. е. показатель будет меньше единицы.

- Коэффициент маневренности собственного капитала (КМК) показывает величину собственных оборотных средств, приходящихся на один рубль собственного капитала:

КМК = (СК – ВА) / СК.

- Коэффициент маневренности собственных оборотных средств (КМО) отражает способность предприятия поддерживать уровень собственного оборотного капитала и пополнять оборотные средства в случае необходимости за счет собственных источников:

КМО = (ФВ + ДС) / (СК – ВА),

где ФВ — финансовые вложения (стр. 1240 ф. 1);

ДС — денежные средства (стр. 1250 ф. 1).

- Коэффициент финансового риска (соотношения заемных и собственных средств; КФР) показывает, сколько заемных средств предприятие привлекло на рубль собственных:

КФР = (ДО + КО) / СК,

где ДО — долгосрочные обязательства (стр. 1400 ф. 1);

КО — краткосрочные обязательства (стр. 1500 ф. 1)

Рост показателя в динамике свидетельствует о том, что зависимость предприятия от привлеченных средств извне и кредиторов увеличивается, т. е. снижается финансовая устойчивость, и наоборот. Оптимальное значение данного коэффициента — менее или равно 0,5.

- Коэффициент автономии (финансовой независимости; Ка) характеризует независимость предприятия от заемного капитала:

Ка = СК / ВБ,

где ВБ — валюта баланса (стр. 1700 ф. 1).

Чем выше значение данного коэффициента, тем более финансово устойчиво предприятие, тем меньше оно зависит от заемных средств.

- Коэффициент долга (индекс финансовой напряженности; Кд) отражает снижение или увеличение финансовой устойчивости в зависимости от доли заемных средств в валюте баланса:

Кд = (ДО + КО) / ВБ.

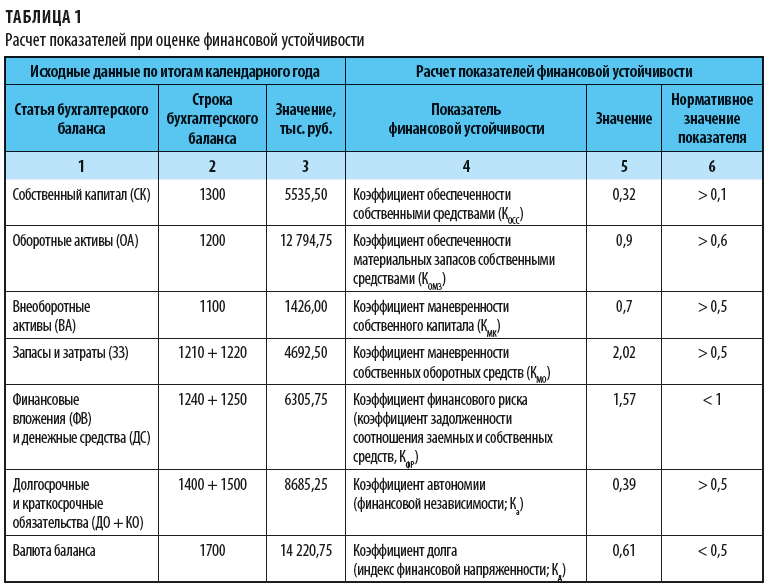

Пример 1

Результаты расчетов представленных выше относительных показателей финансовой устойчивости — в табл. 1. Проанализируем полученные значения.

При оценке расчетных показателей особое внимание всегда уделяется тем коэффициентам, значение которых не соответствуют нормативам. В нашем примере это коэффициенты финансового риска, автономии и долга.

Значение коэффициента финансового риска превышает 1 (нормативное значение), что свидетельствует о том, что у предприятия объем заемных средств превышает объем собственных средств.

К сведению

Чем выше коэффициент риска, тем выше вероятность банкротства предприятия. Однако если скорость обращения дебиторской задолженности выше скорости оборота материальных оборотных средств, говорить о скором банкротстве нет поводов.

Коэффициенты автономии и долга сильно взаимосвязаны, данные расчетные показатели в сумме дают 1. Несоответствие полученных расчетным путем значений коэффициентов нормативным значениям говорит о зависимости предприятия от заемных источников финансирования. Идеальный вариант — когда наибольший удельный вес в составе валюты баланса имеет собственный капитал.

______________

Анализ на предмет соответствия/несоответствия нормативным значениям может быть слишком поверхностным и не отображать реального положения дел. Например, предприятие привлекло заемные средства, чтобы реализовать инвестиционный проект. При этом высокий удельный вес заемных источников финансирования не обязательно будет свидетельствовать о плохом финансовой состоянии, особенно без анализа окупаемости самого проекта.

Анализ платежеспособности и ликвидности предприятия

Отличительная черта надежного и устойчивого предприятия — его способность отвечать по своим обязательствам вовремя и в полном объеме. При этом независимо от стадии жизненного цикла, на котором находится предприятие, менеджмент должен определять оптимальный уровень ликвидности. Для этого рассчитываются следующие основные коэффициенты:

- Коэффициент абсолютной ликвидности (КАЛ) (норма денежных резервов) определяется как отношение денежных средств и финансовых вложений к сумме краткосрочных долгов предприятия:

КАЛ = (ДС + ФВ) / КО.

Нормативное значение — выше 0,1–0,2.

- Коэффициент быстрой (срочной) ликвидности (КБЛ) рассчитывается как отношение денежных средств, финансовых вложений и дебиторской задолженности к краткосрочным обязательствам:

КБЛ = (ДС + ФВ + ДЗ) / КО,

где ДЗ — дебиторская задолженность (стр. 1230 ф. 1).

Нормативное значение — выше 0,7–0,8.

- Коэффициент текущей ликвидности (КТЛ, общий коэффициент покрытия долгов) — отношение всей суммы оборотных активов к общей сумме краткосрочных обязательств:

КТЛ = ОА / КО.

Нормативное значение — выше 1–2.

Обратите внимание!

Недостаточная ликвидность активов может привести к неплатежеспособности или банкротству предприятия, а избыточная — к снижению рентабельности.

Пример 2

Рассчитаем значения показателей ликвидности и подведем итоги. Исходные данные возьмем из первого примера, при условии, что долгосрочные обязательства предприятия равны 0, а дебиторская задолженность — 1796,50 тыс. руб.:

- КАЛ = 6305,75 / 8685,25 = 0,73;

- КБЛ = (6305,75 + 1796,50) / 8685,25 = 0,93;

- КТЛ = 12 794,75 / 8685,25 = 1,47.

Как видим, все показатели превышают минимально допустимое нормативное значение.

Уровень коэффициента абсолютной ликвидности показывает какая часть краткосрочных обязательств может быть погашена за счет имеющейся денежной наличности. В нашем случае ежедневно подлежат погашению 73 % краткосрочных обязательств.

Коэффициент быстрой ликвидности характеризует способность предприятия погашать текущие краткосрочные обязательства за счет оборотных активов. Расчетный показатель (0,93) превышает нормативное значение (0,7–0,8). Значит, предприятие может погашать краткосрочные обязательства за счет быстрореализуемых активов.

Коэффициент текущей ликвидности дает общую оценку ликвидности активов. Расчетный показатель (1,47) говорит о том, что оборотные активы превышают краткосрочные обязательства почти в 1,5 раза, т. е. обеспечен резервный запас для компенсации убытков.

Таким образом, анализ ликвидности изучаемого предприятия свидетельствует о его высокой платежеспособности, его способности наличными денежными ресурсами своевременно погашать свои платежные обязательства.

________________________

Анализ показателей рентабельности

Чтобы объективно оценить деятельность любого предприятия, необходимо проанализировать показатели рентабельности — относительные характеристики финансовых результатов и эффективности деятельности предприятия в целом.

Цель расчета показателей рентабельности — оценить способность предприятия приносить доход на вложенные в текущую деятельность средства и капитал.

Предприятие считается рентабельным, если в результате производства и реализации продукции оно возмещает свои издержки и получает прибыль.

Для оценки показателей рентабельности используются исходные данные из формы № 2 бухгалтерской отчетности «Отчет о финансовых результатах»:

- Рентабельность основной деятельности (общая рентабельность; Rобщ) — это отношение прибыли до налогообложения к выручке от реализации продукции, которое показывает эффективность функционирования анализируемого предприятия:

Rобщ = (Прибыль до налогообложения / Выручка) × 100 %.

- Рентабельность производства (Rпроизв) — отношение валовой прибыли к себестоимости. Позволяет оценить размер полученной прибыли и издержки для ее достижения:

Rпроизв = (Валовая прибыль / Себестоимость) × 100 %.

- Рентабельность продукции (ROM) — это отношение чистой прибыли к полной себестоимости. Показывает, сколько прибыли получили на один рубль текущих затрат:

ROM = (Чистая прибыль / Себестоимость) × 100 %.

- Рентабельность продаж (NRM) — отношение прибыли к выручке.

Рентабельность продаж является итоговой характеристикой работы предприятия и характеризует прибыльность деятельности, правильность установления цены, отражает долю прибыли в выручке от продаж (какую прибыль получает предприятие с рубля продаж, выполненных работ, оказанных услуг, т. е. товарооборота, реализованной продукции) и показывает, какую сумму чистой прибыли получает предприятие с каждого рубля проданной продукции, сколько средств у него остается после покрытия себестоимости продукции, выплаты процентов по кредитам и уплаты налогов:

NPM = Прибыль от продаж / Выручка × 100 %.

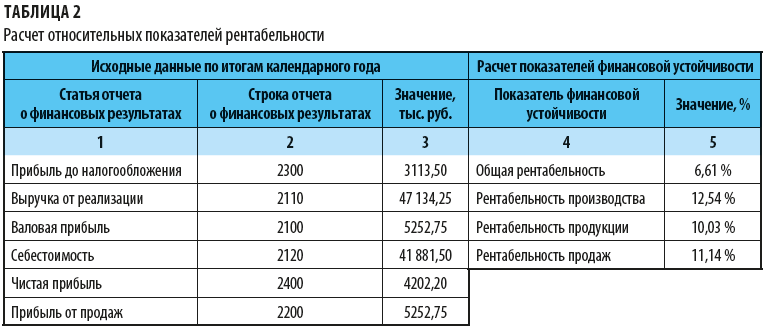

Пример 3

Рассчитаем показатели рентабельности деятельности предприятия (табл. 2) и подведем итоги по результатам анализа.

Нормативных значений показателей рентабельности нет, одни специалисты даже полагают, что любое значение, превышающее «0», уже говорит о рентабельности.

Абсолютные показатели, представленные в левой части табл. 2, говорят о том, что прибыльность предприятия незначительна в сравнении с выручкой от реализации из-за высокой себестоимости продукции.

__________________________

В отчете о финансовых результатах указываются суммарная выручка от реализации и суммарные издержки предприятия. Если на предприятии высокие издержки на производство и реализацию продукции, проводят детализированный анализ структуры полной себестоимости и разрабатывают мероприятия для оптимизации расходов.

Действенные методы оптимизировать затраты в составе себестоимости:

1. Сократить расходы на сырье, материалы и комплектующие — заключить контракты с изготовителями напрямую, минуя посредников или сокращая их количество до минимума, чтобы уменьшить закупочную стоимость сырья; закупать большие партии материалов — обычно при этом предоставляют скидку; самостоятельно производить комплектующие; закупать более дешевое сырье и т. д.

2. Уменьшить расходы на оплату труда — сократить численность работников, снизить уровень заработной платы, трудоемкость изготовления единицы продукции и др.

3. Сократить накладные расходы предприятия. Для этого затраты классифицируют по принципу значимости и необходимости. Расходы, без которых невозможно обойтись, оставляют в неизменном виде, а «ненужные» расходы, отсутствие которых существенно не повлияет на деятельность предприятия, сокращают до минимума.

Анализ финансовых результатов по типам продукции

Если по результатам анализа финансового состояния выявлен высокий уровень затрат на производство и реализацию продукции, прежде всего стоит разобраться, действительно ли все категории товаров обладают высокой себестоимостью и как следствие — низкой доходностью (при условии выпуска не одной номенклатуры продукции).

Чтобы проанализировать уровень доходности каждой категории товаров, нужны фактические данные за предшествующий отчетный период. Наиболее простой способ определить фактическую себестоимость по каждой номенклатуре продукции — проанализировать счет 20 «Основное производство». При этом отбор необходимо делать по каждой номенклатуре, а сумма фактических затрат по каждому типу продукции должна быть равна стр. 2120 «Себестоимость продукции» формы № 2 «Отчет о финансовых результатах».

К сведению

На счет 20 «Основное производство» с других счетов бухгалтерского учета (счета 10 «Материалы», 70 «Расчеты с персоналом по оплате труда», 69 «Расчеты по социальному страхованию и обеспечению», 25 «Общепроизводственных расходы», 26 «Общехозяйственные расходы» и т. д.) попадают суммарные расходы, относящиеся к конкретному типу продукции.

Преимущество анализа финансовых результатов по каждому типу продукции отдельно — он позволяет избежать «котлового» метода учета затрат. Самое эффективное решение данной задачи — позаказный учет затрат.

При позаказном учете затрат объектом изучения является отдельная работа, услуга, продукция или заказ. Данные собираются по каждому отдельному заказу или продукции. До окончания работ по конкретному заказу все затраты относятся к незавершенному производству.

Когда заказ закрывается (произвели продукцию, выполнили работы, оказали услуги), полная себестоимость переходит в разряд готовой продукции с учетом накладных расходов, которые распределяются на каждый заказ в зависимости от выбранной базы распределения.

При открытии заказа-наряда составляется плановая калькуляция, а по его закрытию — фактическая (отчетная) калькуляция.

К сведению

Если на предприятии позаказный учет не ведется, при определении доходности каждой номенклатуры в отдельности могут возникнуть сложности.

Что касается выручки, тут не должно возникнуть проблем со сбором информации — достаточно исходных данных о стоимости единицы продукции и объемах реализации; сложности могут возникнуть с распределением расходов.

В зависимости от того, что является базой распределения, могут значительно отличаться показатели рентабельности.

Прямые расходы, которые напрямую влияют на производство конкретного типа продукции, легко распределить по типам продукции, а вот косвенные расходы прямого отношения к выпуску конкретного товара не имеют, отсюда и сложности с распределением.

Рассмотрим порядок расчета доходности каждого типа продукции на примере.

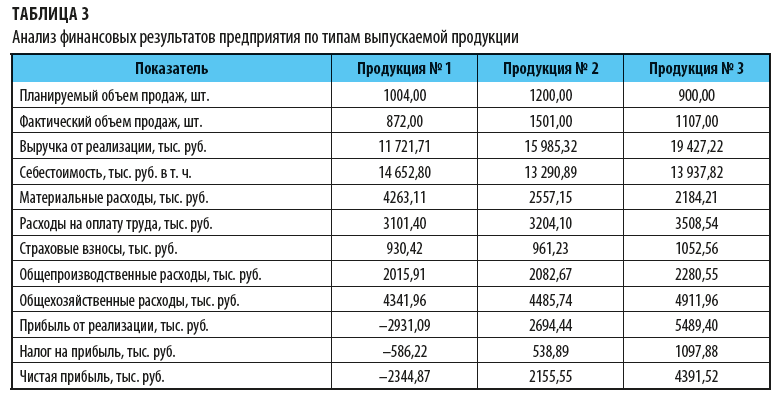

Пример 4

ООО «Альфа» производит три вида продукции: № 1, № 2 и № 3.

Суммарная выручка предприятия от реализации всех типов продукции согласно форме № 2 — 47 134,25 тыс. руб., а сумма расходов на производство и реализацию всех типов продукции — 41 881,50 тыс. руб.

Данные для анализа финансовых результатов по видам продукции — в табл. 3.

Как видим, наиболее прибыльной является продукция № 3, убыточной — продукция № 1. При этом убыточность данной продукции компенсируется за счет прибыли от реализации продукции № 2 и № 3.

Рассчитаем показатели рентабельности для каждого типа продукции:

- ROM продукции № 1 = (–2344,87 / 14 652,80) × 100 % = –16 %;

- ROM продукции № 2 = (2155,55 / 13 290,89) × 100 % = 16 %;

- ROM продукция № 3 = (4391,52 / 13 937,82) × 100 % = 31,50 %.

Итак, самой рентабельной является продукция № 3, при этом фактический спрос на нее увеличился в сравнении с плановым (см. табл. 3).

____________________

Как ранее говорилось, для этого удобно вести позаказный учет и планирование, при котором формируется как плановая, так и отчетная калькуляция. Такой детализированный анализ поможет выявить отклонения по конкретным статьям затрат, установить их причины и оперативно принять меры, чтобы избежать наращивания себестоимости продукции, а значит, снижения доходности предприятия.

Еще один важный коэффициент, который позволяет оценить конкретный товар или товарную группу, — оборачиваемость товара (показатель относится к разряду деловой активности предприятия).

К сведению

Оборачиваемость товара показывает среднее время нахождения товара на складе, позволяя оценить «залеживание» конкретной продукции, а также соотношение объемов производства и объемов реализации.

При этом недопустимой является ситуация, когда на предприятии нет страхового запаса готовой продукции — в таком случае предприятие не сможет оперативно среагировать на изменения во внешней среде.

Оборачиваемость товара (Коб) может быть рассчитана на любой анализируемый период (месяц, квартал, полугодие, год и т. д.) по формуле:

Коб = Средний остаток товара за период / Продажи за период.

Средний остаток товара за анализируемый период рассчитывается как сумма остатков товара на начало периода и на конец периода, деленная на 2.

Пример 5

Исходные данные для расчета:

- остаток на складе продукции № 1 на начало периода — 170 ед.;

- остаток на складе продукции № 2 на начало периода — 240 ед.;

- остаток на складе продукции № 3 на начало периода — 410 ед.;

- остаток на складе продукции № 1 на конец периода — 210 ед.;

- остаток на складе продукции № 2 на конец периода — 320 ед.;

- остаток на складе продукции № 3 на конец периода — 140 ед.;

- объем продаж за период продукции № 1 — 7814 ед.;

- объем продаж за период продукции № 2 — 9403 ед.;

- объем продаж за период продукции № 3 — 10 501 ед.

Рассчитаем коэффициенты оборачиваемости по каждому типу продукции:

- Коб продукции № 1 = ((170 + 210) / 2) / 7814 = 0,02;

- Коб продукция № 2 = ((240 + 320) / 2) / 9403 = 0,03;

- Коб продукция № 3 = ((410 + 140) / 2) / 10 501 = 0,03.

Чем меньше значение показателя оборачиваемости, тем выше скорость оборота, т. е. тем меньше времени товар находится на складе готовой продукции до реализации.

_______________________

Сложившуюся ситуацию можно назвать типовой. Здесь руководитель должен решить: отказаться от выпуска нерентабельной продукции либо попытаться улучшить ее рентабельность.

Один из вариантов улучшить рентабельность продукции — снижение ее полной себестоимости за счет сокращения статей затрат.

Еще один способ улучшить рентабельность — снизить стоимость продукции, особенно наряду с сокращением себестоимости.

Такой комплексный подход позволяет увеличить конкурентоспособность продукции. А если на нее возрастет спрос, как следствие, увеличится и выручка от реализации.

При оптимальном сокращении расходов на производство и реализацию продукции предприятие сможет нарастить прибыль как с продажи единицы продукции, так и со всего объема анализируемой номенклатуры продукции.

Однако если продукция даже при оптимизации расходов и уменьшении стоимости реализации не станет пользоваться большим спросом, такие меры не улучшат финансовое состояние. Неспроста в табл. 3 мы дали информацию о планируемом и фактическом объемах реализации.

По результатам план-фактного анализа можно сделать вывод, что по продукции № 1 наблюдается спад спроса. Это может быть следствием завышенной цены в сравнении с предложенными ценами конкурентов, ухудшения качества продукции, появления на рынке сбыта нового конкурента, насыщения рынка сбыта аналогичной продукцией и т. д.

Обратите внимание!

Иногда наименее рентабельные товары пользуются наибольшим спросом, поэтому не всегда единственно правильное решение — отказаться от производства низкорентабельной продукции. В такой ситуации стоит сделать упор на сокращение издержек производства. Тогда при сохранении высокого спроса на продукцию и сокращении себестоимости удастся улучшить прибыльность конкретной номенклатуры товара или товарной группы.

Зачастую лучший способ выйти из ситуации, когда прибыль от реализации одних товаров покрывает убытки от реализации других, — отказаться от производства нерентабельной продукции, если нет веских причин оставлять ее на рынке.

«Сэкономленные» средства, запланированные на производство этой категории продукции, можно напрвить на увеличение объемов производства более рентабельной продукции, расширение производства или на освоение и выпуск новой продукции.

Освоение и выпуск новой продукции

Вопрос о том, стоит ли выпускать новый вид продукции, связан, в первую очередь, с ростом числа конкурентов и изменением потребностей покупателей, что влечет за собой снижение спроса на производимую продукцию. В таком случае надо решить: отказаться от производства нерентабельной продукции в пользу освоения производства нового продукта либо пробовать повысить рентабельность имеющегося товара. Часто предприятия сохраняют производство старого вида продукции наравне с запуском производства нового, чтобы анализировать изменения продаж.

Предприятие, которое выводит на рынок новую продукцию, может:

- увеличить рынок сбыта;

- найти новых потребителей;

- увеличить доходность предприятия в целом.

Запуск производства новой продукции нельзя назвать безопасным и лишенным риска, ведь еще до старта продаж предприятие несет колоссальные расходы, связанные с анализом рынка, переоборудованием производственных помещений, разработкой технологической документации, приобретением и/или изготовлением новой оснастки и проч. При этом нет никаких гарантий, что новый продукт будет прибыльным.

Любой товар, какой бы спрос он не имел в данный момент времени и какими бы качествами не обладал, когда-нибудь все равно «состарится» и его надо будет заменить новым предложением, адаптированным к потребностям покупателей. Поэтому выпуск новой продукции часто является единственным способом удержаться на плаву, кроме того, позволяет расширять ассортимент, чтобы не допустить зависимости предприятия от одного вида продукции.

Выпуск новой продукции предполагает предварительное стратегическое планирование, которое включает в себя анализ и подготовку конструкторской документации, технологической оснастки, проведение маркетинговых исследований, производство опытных образцов и запуск новой продукции в серийное производство.

Важный момент запуска нового производства и вывода нового типа продукции на рынок сбыта — расчет полной себестоимости продукции. При этом надо учесть все расходы, в том числе на разработку идеи нового товара, на анализ рынка и конкурентной среды, на разработку технологической документации, на подготовку производственных помещений, переоборудование, переоснащение, маркетинговые расходы и проч.

В идеале цена должна покрывать все расходы предприятия на освоение и производство продукции, иначе рентабельность продукции будет отрицательной, и говорить о получении прибыли от реализации новой продукции не имеет смысла. Не менее важна конкурентоспособность плановой цены: если цена будет выше, чем у конкурентов, высока вероятность низкого спроса на такую продукцию.

Как правило, на этапе внедрения на рынок новой продукции применяется стратегия ценового прорыва — на продукцию устанавливается минимальная цена.

Важно!

При установлении низких цен необходимо обеспечить большой объем реализации, чтобы можно было покрыть все издержки на производство и реализацию продукции.

Такая стратегия выгодна на рынке, чувствительном к варьированию цен, — обычно это приводит к росту объемов реализации.

Кроме того, низкие рыночные цены не всегда могут себе позволить конкуренты.

Планы с учетом фактических показателей можно оценить на этапе пробных продаж, внести соответствующие корректировки.

После завоевания ниши на рынке постепенно можно повышать цену, добиваясь наибольших показателей по выручке от реализации.

Для физических лиц

Для физических лиц Для юридических лиц

Для юридических лиц Подписка по каталогам

Подписка по каталогам