20 способов оптимизировать затраты на ремонт

Оценка эффективности таких мероприятий

Отчетность по результатам оптимизации

Оптимизация затрат на ремонт — важный внутренний резерв компании, который позволяет увеличить оборачиваемость денежных средств, нарастить объемы производства и сэкономить при этом. Рассмотрим мероприятия по оптимизации затрат на техническое обслуживание и ремонтно-восстановительные работы оборудования и зданий.

1. Идентифицируем расходы, на которые можно повлиять.

Действовать надо поэтапно:

1. Собрать фактические данные о затратах на ремонт за прошлый год и планируемые.

2. Выяснить, для каких статей затрат установлены нормы и лимиты.

3. Оценить динамику изменения расходов в количественном и стоимостном выражениях.

4. Из всего перечня статей выделить самые крупные статьи затрат, а также статьи с существенными отклонениями от плановых показателей. Для этого их сравнивают:

- с установленными нормами, если они есть;

- со средним значением, рассчитанным за анализируемый период;

- с аналогичными расходами по отрасли.

К сведению

Нецелесообразно рассматривать небольшие отклонения, например, менее 5 % (уровень критичности компании устанавливают самостоятельно), или расходы, имеющие наименьший удельный вес в общей массе затрат.

5. При необходимости — привлечь технических специалистов, которые определят, можно ли сократить затраты по отобранным статьям без снижения качества и эффективности использования объектов основных средств.

6. Разработать план мероприятий по эффективной оптимизации затрат.

Рассмотрим этот способ оптимизировать затраты на примере

Пример 1

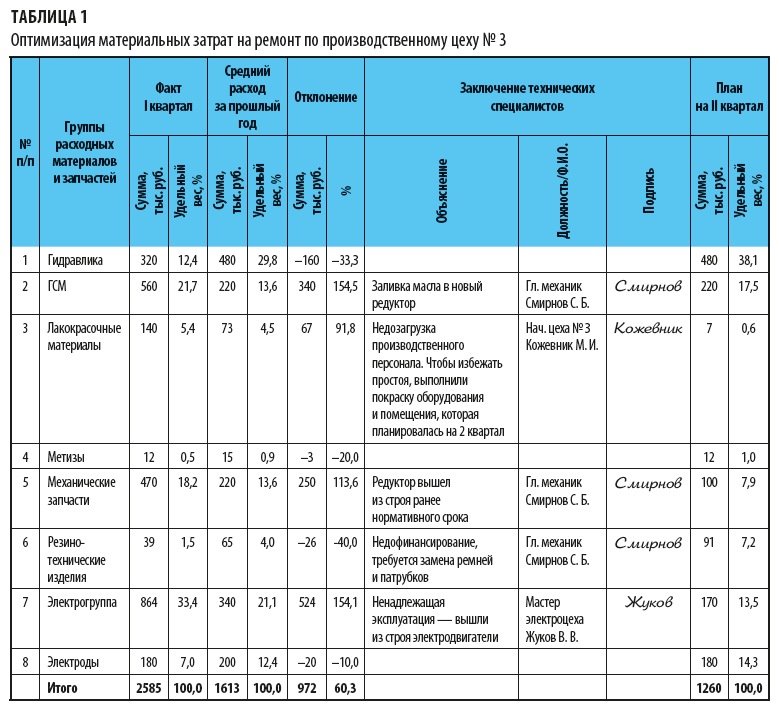

Данные для расчетов представлены в табл. 1.

Как видим, затраты на метизы и электроды имеют небольшой удельный вес. Есть незначительная экономия за отчетный квартал. На новый квартал затраты спланированы по минимальному значению.

Превышение среднестатистического расхода по лакокрасочным материалам — 67 тыс. руб., или 91,8 %.

В отчетном квартале были недозагружены основные производственные рабочие. Чтобы не оплачивать им простой и обеспечить объем работ, рабочим поручили покраску оборудования и производственного помещения. Данные работы обычно выполнялись в компании во втором квартале. По статье лакокрасочные материалы затраты спланированы в размере минимального складского запаса — 10 % от среднего.

Совместно с техническими специалистами аналогично прорабатывают остальные статьи.

2. Выявляем не используемое или малоиспользуемое оборудование.

Чтобы выявить незадействованные в деятельности компании или нерационально используемые объекты основных фондов, проводят инвентаризацию.

Техническое обслуживание и планово-предупредительные ремонты (далее — ППР) малоиспользуемого оборудования экономичней проводить, ориентируясь не на фиксированные временные периоды между ППР, а на количество отработанных часов. Для этого разрабатывают и внедряют методы технической диагностики. Например, устанавливают счетчики моточасов, ведут электронные журналы регистрации наработки. Это дает точную информацию об интенсивности эксплуатации оборудования и необходимости проведения очередного ППР.

ППР неиспользуемого или малоиспользуемого оборудования надо проводить не с установленной временной периодичностью, а по необходимости.

К сведению

Если помещение пустует, а оборудование простаивает, рассматривают возможность увеличить производственную программу или сдать их в аренду. Если использовать объект невозможно, его консервируют, отключают от энергоснабжения, обеспечивают сохранность.

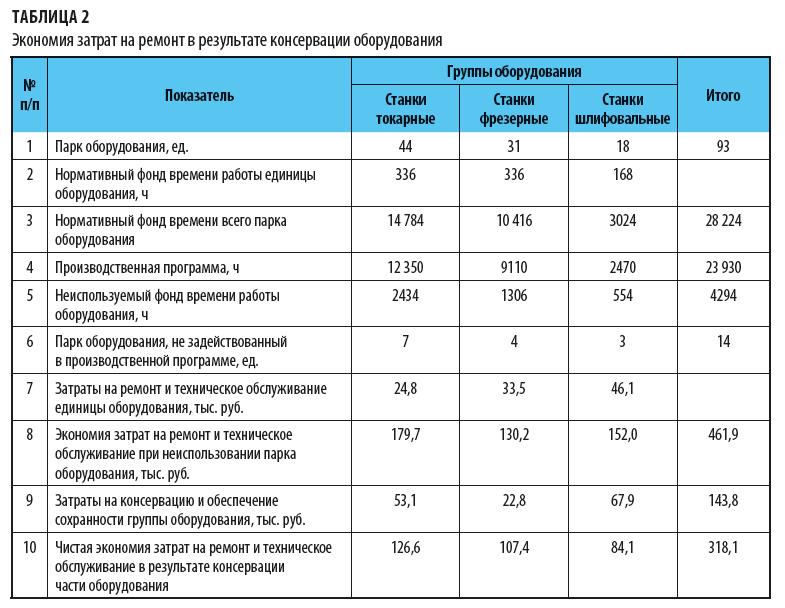

Пример 2

Рассчитаем экономию на затратах на ремонт в результате консервации. В таблице 2 рассчитана экономия за счет консервации оборудования с низкой загрузкой.

Нормативный фонд времени работы оборудования сравнивают с необходимым для производственной программы. Рассчитывают неиспользуемый фонд времени работы оборудования (строка 5 табл. 2).

Для токарных станков «недозагрузка» составила: 14 784 – 12 350 = 2434 ч, что эквивалентно 7 единицам оборудования (2434 / 336 = 7).

Это надо учитывать при выдаче рабочим сменных заданий. Семь единиц оборудования выводят на консервацию, а остальным обеспечивают полную загрузку.

Однако консервация и обеспечение сохранности оборудования будут стоить компании 53,1 тыс. руб. (строка 9 табл. 2).

Значит, экономия по затратам на токарные станки составит 126,6 тыс. руб, а всего — 318,1 тыс. руб.

3. Стандартизируем процесс ремонта и технического обслуживания оборудования (далее — ТОиР).

Это позволит снизить трудозатраты и исключить потери. Направления стандартизации определяют после тщательного анализа текущей ситуации на основании хронометражей.

4. Регламентируем бизнес-процессы по управлению ТОиР.

Сюда входит годовое планирование и бюджетирование ТОиР, месячное планирование работ, распределение заданий на проведение работ и контроль за их выполнением, приобретение запасных частей и услуг подрядчиков. Процессы основывают на организационной структуре и категоризации оборудования.

Оптимизируют следующие бизнес-процессы:

- контроля и анализа выполнения ремонтных работ;

- способов оценки сил подрядчика, прогнозирование остановок и отставаний от графика;

- принятие необходимых мер по своевременному завершению работ.

- схемы взаимодействия между службами заказчика и исполнителя для оперативного выполнения ремонтных работ и сокращения документооборота;

- управление поставками материально-технических ресурсов (МТР) для обеспечения ТОиР;

- хранения МТР;

- смены поставщика МТР;

- управлению бракованной продукцией и ответственность при поставках запчастей, входной контроль МТР.

5. Контролируем расходы на ТОиР.

Для этого:

- контролируем бюджеты расходов — на ремонт и техническое обслуживание помещений и оборудования, на оплату труда обслуживающего персонала, на общехозяйственные нужды;

- контролируем, чтобы, например, оборудование, которое планируется отремонтировать, именно ремонтировали, а не модернизировали;

- мониторим поставщиков материалов, работ и услуг — сравниваем цены и объемы закупки;

- оцениваем характер работ и с учетом этого решаем, можно их выполнить собственными силами или дешевле будет заказать работу, изготовление запчастей подрядчику;

- пронормированные материалы, запчасти, на который определе среднестатистический расход, отпускаем со склада только по лимитно-заборным картам;

- дорогостоящие ТМЦ (например, от 20 тыс. руб.), крупные партии или партии сверх лимита отпускаем по требованиям-накладным, завизированным главным механиком и начальником ПЭО.

Финансово-экономическая служба должен осуществлять инспекционные и ревизионные проверки ремонтных подразделений.

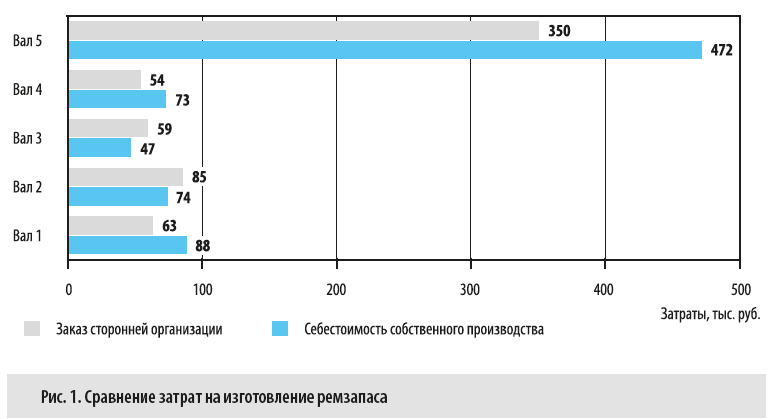

Пример 3

Производственное оборудование ООО «Альфа» состоит из нестандартного и устаревшего оборудования.

Запчасти для такого оборудования необходимо либо изготавливать самостоятельно — в компании есть механические мастерские и станки, либо заказывать поставку по индивидуальному заказу компании-подрядчику.

Оценим затраты на ремонт, чтобы принять управленческое решение (табл. 3).

Запчасти, изготовленные в механических мастерских, учитывают в компании по себестоимости (строка 8 табл. 3). Затраты по изготовлению сравнивают с коммерческим предложением подрядчика — минимальные цены при надлежащем уровне качества (строка 9 табл. 3).

Компании дешевле изготовить собственными силами валы 2 и 3 — экономия 11 и 12 тыс. руб. соответственно (рис. 1). А вот валы 1, 4 и 5 экономичней заказать сторонней организации.

Если следовать этой ремонтной стратегии, экономия затрат составит 166 тыс. руб.

Для физических лиц

Для физических лиц Для юридических лиц

Для юридических лиц Подписка по каталогам

Подписка по каталогам