Особенности планирования денежных потоков и осуществления контроля за исполнением бюджетов

Практические методы минимизации расходов денежных средств предприятия

Сокращение расходов не только положительно сказывается на финансовом результате предприятия, но и позволяет высвободить денежные средства, которые можно инвестировать в развитие производства.

Дополнительно сокращение расходов денежных средств улучшает конкурентоспособность предприятия: за счет сокращения себестоимости производства продукции появляется «задел прибыльности», который может позволить в случае конкурентной борьбы по цене оперативно среагировать и снизить стоимость реализации производимой продукции.

В целом процесс минимизации расходов процесс постоянный, что предполагает непрерывную работу предприятия по оптимизации расходной части. Не стоит рассчитывать на то, что единожды разработанная и даже реализованная политика оптимизации расходов станет спасением для предприятия на долгие годы. К сожалению, реалии современного бизнеса свидетельствуют об обратном, в том числе по причине ежегодного роста потребительских цен и, как следствие, постоянного увеличения издержек предприятия на производство и реализацию продукции, а также разнообразные расходы общехозяйственного характера.

Залогом успешного функционирования предприятия является постоянная работа по оптимизации расходной части, которая должна проходить параллельно по нескольким направлением:

- четкое планирование и нормирование расходов денежных средств предприятия, предполагающее постоянные корректировки и установление периодичности составления планов или бюджетов (ежедневно; еженедельно, ежемесячно, ежеквартально, ежегодно и т. д.);

- мониторинг исполнения планов, выявление отклонений и причин их возникновения;

- разработка политики оптимизации расходов с учетом результатов план-фактного анализа исполнения бюджетов (планов) по статьям затрат.

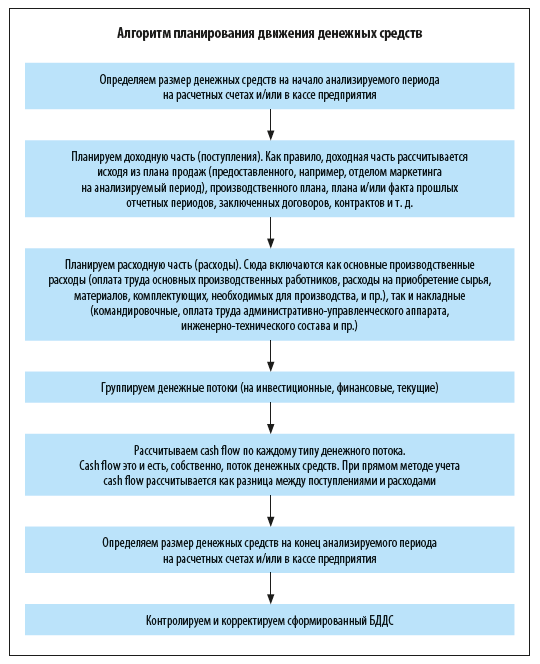

Планируем расходы

Одна из целей планирования расходов — минимизировать их в будущем, выявить завышения по определенным статьям затрат.

Расходы на предприятиях планируются в первую очередь на год. Учитываются данные не только о расходах, но и о поступлениях, определяется разница между этими двумя показателями.

Информация о денежных потоках позволяет оценить способность предприятия генерировать денежные средства, потребности в деньгах. Она консолидируется в бюджете движения денежных средств (БДДС).

В БДДС отражаются планируемые поступления и расходования денежных средств в процессе предпринимательской деятельности.

Результаты эффективного управления денежными потоками:

- повышается финансовая адаптивность предприятия;

- в балансе поступления и расходы на расчетном счету и/или в кассе предприятия;

- обеспечивается маневренность денежных средств (например, если есть «лишние» деньги, их можно разместить в банке или вложить в инвестиционный проект);

- повышается ликвидность и платежеспособность предприятия.

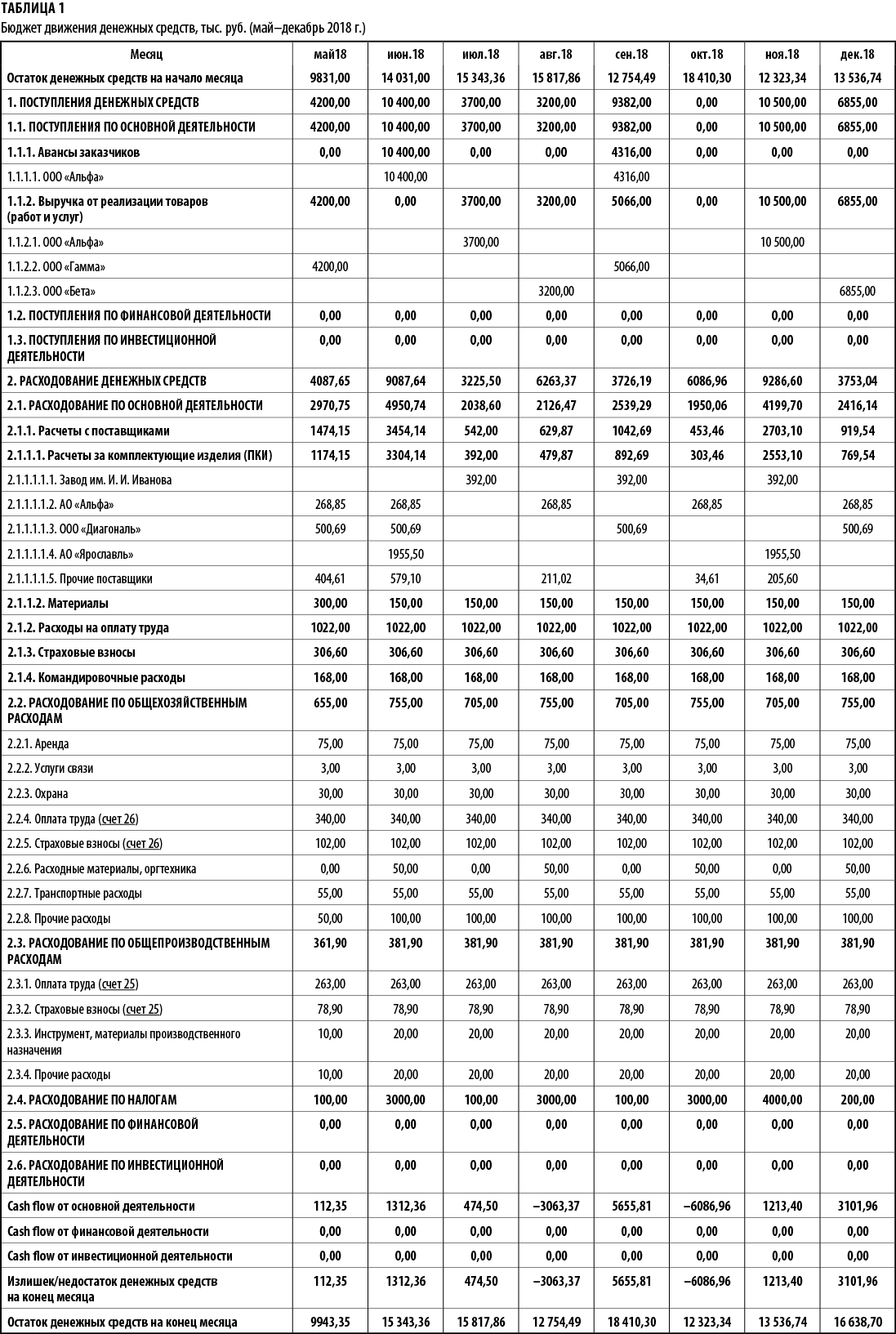

В табл. 1 представлен БДДС на полугодие с разбивкой по месяцам (табл. 1).

Этот бюджет сформирован прямым методом, т. е. путем прогнозирования ожидаемых поступлений и расходов. Как видим, на начало анализируемого периода у предприятия был остаток денежных средств в размере 9831,00 тыс. руб. Это «подушка безопасности». Однако ее размер позволяет вложить деньги в инвестиционный проект и нарастить доходность предприятия.

Cash flow необходимо рассчитывать по каждому типу денежного потока. Для этого из суммы поступлений вычитается сумма расхода, затем определяется размер денежных средств на конец анализируемого периода на расчетных счетах и/или кассе предприятия — к остаткам денег на начало периода прибавляется cash flow по каждому типу денежного потока.

В нашем примере стоит обратить внимание на значения cash flow, выделенные цветом — в этих месяцах расходы превысили поступления, и текущая деятельность возможна исключительно благодаря остатку денежных средств на начало месяца.

Но помесячного планирования недостаточно для эффективного бюджетного управления, поэтому помимо БДДС с разбивкой по месяцам рекомендуется составлять планы платежей, платежные календари, реестры платежей и пр. (ежедневные, еженедельные и ежемесячные, возможно, с разбивкой по декадам месяца). Это позволит корректно управлять денежными потоками.

Отметим, что планирования на данном этапе оптимизации расходов недостаточно — предприятию нужна и «подушка безопасности», т. е. страховой запас денежных средств на счетах или в кассе предприятия.

Поэтому каждое предприятие старается нормировать расходы и формировать страховой запас. Например, на конец анализируемого периода (как правило, это один рабочий день) на счете должен быть остаток не менее 100 тыс. руб.

Страховой запас должен обеспечивать платежеспособность предприятия на короткий срок до поступлений денег.

Анализируем исполнение планов движения денежных средств предприятия

Анализ исполнения планов является обязательным (особенно в кризисной ситуации), ведь только данный тип анализа может показать степень исполнения бюджетов и причины выявленных отклонений, что, в свою очередь, впоследствии способствует рациональной разработке мероприятий по оптимизации баланса расходов и доходов предприятия.

Особенно важно контролировать платежную дисциплину и вероятность наступления кассовых разрывов, т. е. таких ситуаций, при которых у предприятия нет достаточного количества свободных денежных средств, чтобы осуществить обязательный платеж (возможными решениями проблемы кассовых разрывов являются банковские кредиты, займы, выпуск акций и прочие методы привлечения денежных средств).

В таких случаях обязательно должен проводиться план-фактный анализ исполнения бюджета по месяцам, дням, неделям или иному отчетному периоду. Чем чаще будет проводиться данный анализ, тем эффективнее результат планирования и бюджетирования в целом.

Вид отчета о исполнения БДДС аналогичен собственно самому бюджету, но дополнительно добавляется графа фактических показателей, которая как раз и отражает степень отклонения показателей.

На основании БДДС и отчета о его исполнении рекомендуется пересматривать бюджет и вносить корректировки на остаток года в соответствии с полученными фактическими показателями движения денежных средств.

При планировании денежных потоков особое внимание уделяйте заказчикам (клиентам, покупателям), которые имеют наибольший удельный вес от всего объема поступающих денежных средств, или товару, имеющему наибольший спрос.

При этом стоит помнить, что предпочтения потребителей могут поменяться. В таком случае необходимо выделить новые категории продукции, вызывающие наибольший интерес у покупателей и сконцентрировать внимание именно на них.

Уменьшаем расходы предприятия

Планировать сокращение расходов предприятия можно только после того, как проанализированы все расходы, выделены категории затрат, имеющие значительный удельный вес, и определена степень их значимости.

По принципу значимости затраты делят на:

- наиболее приоритетные расходы, без которых невозможна производственная деятельность (как правило, это прямые расходы);

- расходы с высоким приоритетом — без них производственная деятельность возможна, но с существенными сбоями;

- допустимые расходы — их отсутствие существенно не повлияет на деятельность предприятия;

- ненужные расходы — их отсутствие никак не скажется на деятельности предприятия.

В первую очередь необходимо снижать последние две категории затрат. Но этого бывает недостаточно для достижения желаемых результатов.

Важно!

Многие мероприятия по снижению расходов влекут за собой появление новых. Поэтому прежде чем применять те или иные меры, стоит основательно взвесить все «за» и «против». Дополнительно необходимо оценить, как снижение той или иной категории затрат отразится на деятельности предприятия не сегодня-завтра, а через год-два и более.

Материальные расходы

От своевременного поступления, качества и стоимости материалов зависит выпуск продукции, ее качество и себестоимость. Как правило, материальные расходы имеют значительный удельный вес в составе себестоимости.

Способы снизить эту статью затрат:

- пересмотреть контракты с поставщиками и контрагентами или найти новых поставщиков с более приемлемыми для предприятия условиями доставки, оплаты и, конечно же, ценами;

- заключать контракты с заводами-изготовителями напрямую, минуя посредников или сокращая их количество до минимума — закупочная стоимость сырья станет меньше;

- заключать контракты с поставщиками на закупку большой партии материалов. Обычно в таких случаях предоставляются скидки;

Обратите внимание!

Вариант реализуем в двух самых распространенных случаях. Первый – если ваше предприятие имеет достаточные финансовые возможности для закупки большой партии и, естественно, при наличии соответствующих помещений для хранения материалов. Второй вариант чаще всего используется некрупными предприятиями и предполагает интеграцию с другими предприятиями-покупателями одного поставщика, т.е. Ваше предприятие может объединиться с другим для совместной закупки материалов и таким образом, при договоренности с поставщиком, добиться скидки за большой объем закупок.

- самостоятельно изготавливать некоторые комплектующие, детали и т. п.;

К сведению

Прежде чем принимать решение самостоятельно производить некоторые детали и др., необходимо выяснить, будет ли это рентабельным. Порой самостоятельное производство более дорогое, чем закупка у поставщика.

- закупать более дешевое сырье — один из самых распространенных способов сократить материальные расходы в составе себестоимости. Вариант этого способа решения проблемы — заменить импортные материалы на аналогичные отечественного производства. В любом случае не стоит забывать об одном «но»: дешевое не всегда значит качественное.

Пример 1

На предприятии минимизируют материальные расходы. Для этого:

Проанализировали фактические материальные расходы на единицу продукции (табл. 2).

Таблица 2

Фактические расходы на материалы в расчете на единицу продукции

|

№ п/п |

Наименование материала |

Ед. изм. |

Норма расходования |

Цена за ед. изм., руб. |

Итого стоимость, руб. |

Удельный вес, % |

Поставщик |

|

1 |

Материал № 1 |

шт. |

5,00 |

127,00 |

635,00 |

14,46 % |

ООО «Альфа» |

|

2 |

Материал № 2 |

л |

12,20 |

308,00 |

3757,60 |

85,54 % |

ООО «Бета» |

|

3 |

Итого |

× |

× |

× |

4392,60 |

100,00 % |

Суммарные материальные расходы на единицу продукции — 4392,60 руб.

Наибольший удельный вес в структуре расходов приходится на материал № 2 — 85,54 %.

Как правило, сокращение начинают именно с наибольших затрат в процентном отношении к общей сумме расходов.

Оценили потребность в материалах на годовой объем производства.

Планируемый объем производства на год — 1000 ед. продукции (равными долями ежеквартально по 250 ед.).

Годовая потребность в материале № 1:

1000 ед. × 5 шт. = 5000 шт.;

в материале № 2:

1000 ед. × 12,20 л = 12 200 л.

Закупили большую партию товаров.

Ранее предприятие делало закупку ежеквартально, теперь будет закупать в больших объемах, на полгода. Аванс — 40 % от партии. Поставщик согласился на новые условия поставки и готов предоставить скидку 15 % к предложенным ценам. Рассчитаем экономический эффект:

на единицу продукции:

материал № 1: 5 шт. × (127 руб. – 15 %) = 539,75 руб.;

материал № 2: 12,20 л × (308 руб. – 15 %) = 3193,96 руб.;

итого материальные расходы = 539,75 + 3193,96 = 3733,71 руб.;

экономия на единицу = 4392,60 – 3733,71 = 658,89 руб.;

на планируемый объем производства (за год):

658,89 × 1000 = 658 890,00 руб.

Расходы на оплату труда и страховые взносы

Отдельно сократить статью затрат «Страховые взносы» невозможно, так как размер страховых отчислений утвержден на законодательном уровне. Сократить страховые взносы можно только сократив расходы на оплату труда.

Прежде чем сокращать эту статью затрат, надо изучить структуру персонала. Способы уменьшить расходы по оплате труда:

- сокращения и увольнения. Не самый лучший метод — может привести к негативным реакциям работников. Поэтому необходимо избегать увольнений. Но когда штат предприятия необоснованно раздут, иного выхода просто нет;

- сокращение уровня заработной платы. В то же время можно дать работникам возможность дополнительно заработать, например, выполняя обязанности временно отсутствующих работников;

- сокращение трудоемкости изготовления единицы продукции. Но и тут необходимо помнить о том, что автоматизация. Например, автоматизация в то же время часто сопровождается увеличением расходов — на приобретение, обслуживание и ремонт основных средств.

Основная проблема при сокращении фонда оплаты труда — классификация работников. Нередко высококвалифицированные работники «содержат» менее квалифицированных работников или работников, некачественно или в меньшей степени выполняющих свои должностные обязанности. Чтобы решить эту проблему, необходима качественная система мотивации и премирования, которая учитывала бы индивидуальную работу каждого сотрудника.

Сокращение уровня заработной платы — рискованный шаг, законодательством не предусмотрены такие ситуации. Чтобы не увеличивать вероятность судебных разбирательств с работниками, не рекомендуем прибегать к данному методу.

Что касается сокращений работников, то такой вариант возможен и позволит предприятию значительно сэкономить в будущем. Однако полагающиеся работнику компенсационные выплаты обязательно надо будет осуществить.

Рассмотрим на примере, как минимизировать расходы предприятия за счет сокращения численности основных производственных работников.

Пример 2

На предприятии сокращают должность «слесарь-механик второго разряда».

Для расчета нам понадобятся сведения о должностном окладе слесаря-механика (40 000,00 руб.), о фактически отработанном времени, отпусках, больничных конкретного сотрудника, попавшего под сокращение, для расчета среднемесячного заработка.

Необходимо установить период (год), предшествующий дате увольнения (например, дата увольнения — 03.05.2018, тогда расчетный период — с 01.05.2017 по 30.04.2018) и число фактически отработанных дней (например, 247 рабочих дней по производственному календарю за вычетом дней отпуска и больничных).

На основании данных о полученной заработной плате формируется суммарная годовая заработная плата, исходя из чего рассчитывается среднедневной заработок.

Рассчитаем экономию от предложенных мероприятий (для упрощения расчетов возьмем данные о полном отработанном месяце без отпусков и больничных):

- суммарная заработная плата = 40 000,00 × 12 мес. = 480 000,00 руб.;

- средняя дневная заработная плата = 480 000,00 / 247 рабочих дн. = 1943,32 руб.;

- компенсации при сокращении = 1 943,32 × 2 мес. × 21 раб.дн. = 81 619,44 руб.

Согласно ст. 422 НК РФ не подлежат обложению страховыми взносами компенсационные выплаты, связанные с увольнением, суммы выплат в виде выходного пособия и среднего месячного заработка на период трудоустройства в части, превышающей в целом трехкратный размер среднего месячного заработка или шестикратный размер среднего месячного заработка для работников, уволенных из организаций, расположенных в районах Крайнего Севера и приравненных к ним местностях.

Значит, дополнительные расходы на страховые взносы предприятие не понесет.

Годовая экономия за счет сокращения:

- на оплате труда: 40 000,00 × 12 мес. = 480 000,00 руб.;

- на страховых взносах: 480 000,00 × 30 % = 144 000,00 руб.

Итого = 480 000,00 + 144 000,00 = 624 000,00 руб.

Рассчитаем разницу между экономией и компенсационными выплатами:

624 000,00 – 81 619,44 = 542 380,56 руб.

Таким образом, при сокращении только одного сотрудника с окладом 40 000 руб. предприятие сэкономит 542 380,56 руб. при условии соблюдения норм законодательства, касающихся обязательных компенсационных выплат при сокращении численности предприятия.

Дополнительно предприятие сэкономит на мотивационных выплатах, если локальным нормативным актом (коллективным договором или соответствующим положением) работникам полагаются премии.

Не менее эффективны и следующие методы минимизации расходов по оплате труда:

- привлечение рабочей силы по фрилансу, т. е. сотрудник (не в штате) будет выполнять поставленные задачи удаленно, получая за объем выполненных работ заработную плату, что значительно меньше, чем полный должностной оклад;

- привлечение аутсорсинговых компаний для выполнения определенных функций;

- пересмотр условий коллективного договора, положения об оплате труда и премирования или иного локального нормативного акта. Например, можно пересмотреть условия получения материальной помощи, премий, надбавок за выслугу лет на предприятии;

- внедрение системы совмещения должностей (например, с доплатой 25 % от должностного оклада по совмещаемой должности). Предприятие не пострадает от невыполнения задач в связи с сокращением численности, зато сможет сэкономить 75 % должностного оклада за счет внутреннего совмещения.

В кризисных ситуациях можно вовсе отказаться от премирования (например, по итогам работы за год). При этом стоит в локальном нормативном акте сделать уточнение, что годовая премия выплачивается, например, в зависимости от финансовых возможностей предприятия, в случае определенного положительного финансового результата или при отсутствии у работника дисциплинарных взысканий, опозданий, брака, при определенном количестве отработанных дней в году.

Общепроизводственные, общехозяйственные, коммерческие и прочие расходы

В первую очередь необходимо проанализировать структуру всех расходов, выявить те категории, которые имеют наибольший удельный вес, а затем классифицировать их по принципу значимости и степени влияния на производственный процесс и деятельность предприятия в целом.

Аренда (не только помещений, но и имущества). Как правило, компании гонятся за имиджем и стараются арендовать офисные помещения в центре города, в бизнес-центрах, значительно переплачивая. Поэтому в первую очередь стоит рассмотреть вариант со сменой арендуемых помещений.

Однако переезд требует дополнительных расходов на внесение изменений в документы, ремонт, перепланировку и собственно услуги сторонних организаций по переезду. Поэтому принимать решение о переезде нужно только после тщательных расчетов.

Минимизировать расходы на аренду помогают также:

- отказ от аренды в пользу приобретения арендуемого имущества. Этот метод не всегда выгоден, нужно рассчитать, что с экономической точки зрения рентабельнее;

- переговоры с действующими контрагентами, предоставляющими услуги аренды, о снижении стоимости или изменении условий договоров;

- отказ от аренды имущества у имеющегося контрагента, поиск новых поставщиков услуг;

- передача части арендуемой площади (объектов аренды) в субаренду третьим лицам.

Амортизация. Амортизируемое имущество распределяется по амортизационным группам в соответствии со сроками его полезного использования.

К сведению

Срок полезного использования — период, в течение которого объект основных средств или объект нематериальных активов служит для выполнения целей деятельности налогоплательщика. Срок полезного использования определяется налогоплательщиком самостоятельно на дату ввода в эксплуатацию объекта амортизируемого имущества в соответствии с положениями Налогового кодекса РФ и с учетом классификации основных средств, утверждаемой Правительством РФ.

Способы сократить расходы по статье «Амортизация»:

- рациональное использование основных средств (например, за счет их максимальной загрузки);

- отказ от приобретения основных средств в пользу длительной аренды. Если основные средства не являются залогом под взятый предприятием кредит, допускается продажа основного средства с дальнейшей арендой у покупателя;

- приобретение более дешевых основных средств;

- приобретение ненового имущества (бывшего в употреблении). В этом случае согласно ст. 258 НК РФ налогоплательщик вправе определять норму амортизации с учетом срока полезного использования, уменьшенного на количество лет (месяцев) эксплуатации данного имущества предыдущими собственниками;

- отказ от модернизации и реконструкции (что увеличивает амортизируемую стоимость основного средства) в пользу ремонтных работ;

- применение амортизационной премии с целью сокращения налога на прибыль.

В соответствии со ст. 258 НК РФ налогоплательщик имеет право включать в состав расходов отчетного (налогового) периода расходы на капитальные вложения в размере не более 10 % (не более 30 % — в отношении основных средств, относящихся к 3–7 амортизационным группам) первоначальной стоимости основных средств (за исключением основных средств, полученных безвозмездно).

Если налогоплательщик использует указанное право, соответствующие объекты основных средств после их ввода в эксплуатацию включаются в амортизационные группы (подгруппы) по своей первоначальной стоимости за вычетом не более 10 % (30 %) первоначальной стоимости, отнесенных в состав расходов отчетного (налогового) периода.

Расходы на обучение и повышение квалификации. Как правило, многие компании отказываются от данной категории затрат, особенно в кризис. Такое решение нельзя назвать рациональным: обучение влияет на квалификацию работников предприятия, от которой зависит их производительность труда и результат работы.

Залог эффективности оптимизации расходов по данной категории затрат — четкое планирование. Многие предприятия утверждают планы обучения по отделам (структурным подразделениям) и в соответствии с данными планами включают расходы на обучение в бюджеты предприятия.

Один из эффективных способом — отправить нескольких работников на семинар и обязать их по возвращению предоставить все полученные на семинаре материалы для изучения другим сотрудникам с объяснениями, а также изложить собственные идеи по совершенствованию деятельности в соответствии с полученными знаниями.

Расходы на командировки. В состав командировочных расходов включаются расходы по проезду до места командирования, найму жилого помещения, суточные и иные расходы, произведенные работником с разрешения руководителя организации.

Чтобы сократить расходы на служебные командировки, можно в локальных нормативных актах (например, коллективном договоре или положении о служебных командировках) установить лимиты на расходы по найму жилого помещения (аренда исключительно одиночных номеров, не люксовых, не премиальных и т. д.), исключить любые дополнительные расходы (за исключением форс-мажорных обстоятельств), заказывать билеты через специализированные сайты с оплатой по безналу без дополнительных пошлин за оформление, а также установить суточные в размере 700 руб.

Обратите внимание!

При установлении суточных расходов более 700 руб. сумма сверх установленной Налоговым кодексом РФ облагается НДФЛ и страховыми взносами. А в состав себестоимости продукции включаться будет все равно сумма, не превышающая размер суточных расходов в 700 руб. за каждый день нахождения в служебной командировке.

Дополнительно можно исключить оплату суточных при командировках в местность, откуда работник имеет возможность ежедневно возвращаться к месту своего постоянного жительства, установить лимиты на оплату телефонной связи и интернета во время нахождения в служебной командировке.

Важно сформировать график командировок — это позволит корректно планировать расходы на служебные поездки. Стоит также формировать планы посещений в рамках служебной поездки, т. е. планировать посещение максимального количества компаний в сутки, и требовать отчет о проделанной работе (результатах переговоров).

Содержание и эксплуатация зданий, помещений, территории, в том числе коммунальные услуги. В данную статью расходов включаются, как правило, издержки на все виды коммунальных платежей (электр- и теплоэнергия, вода и пр.), а также на ремонт и обслуживание зданий, помещений, территории (в том числе уборка, восстановительные работа, капитальный ремонт и др.).

Значительный удельный вес у расходов на коммунальные платежи. Чтобы уменьшить их:

- отслеживайте потребление всех видов энергии, ограничивайте освещение в пределах нормы, применяйте энергосберегающее освещение (используйте энергосберегающие или диодные лампы) и срабатывающее на датчики движения освещение;

- установите тепловые счетчики, оплачивайте не по нормативам управляющей компании, а по фактическим расходам; установите сенсорные смесители на воду, чтобы сократить ее потребление;

- создайте систему дистанционного опроса электросчетчиков автоматизации для сбора данных с точек учета. Так вы сможете автоматизировать почасовой сбор данных с приборов учета энергии (и/или воды) и формировать «Акты учета электроэнергии» для перехода предприятия из одной тарифной группы в другую. Это позволит снизить платежи за коммунальные услуги на 5–10 %;

- постарайтесь снизить пиковые нагрузки, обеспечить стабильную работу при скачках напряжении.

Снизить расходы на ремонт, содержание и эксплуатацию оборудования (зданий, помещений, территории) помогают следующие мероприятия:

- обслуживание и ремонт собственными силами или наоборот, использование услуг сторонних организаций — необходимо рассчитать, что выгоднее;

- переговоры с действующими подрядчиками об изменении (улучшении) условий предоставления услуг;

- поиск новых подрядчиков с более выгодными условиями;

- увеличение срока полезного использования основных средств;

- своевременное техническое обслуживание и ремонт основных средств, что позволит обеспечить высокую работоспособность основных средств;

- применение лизинга;

- перепродажа неиспользуемых основных средств или сдача их в аренду.

Расходы на телефонию, интернет и канцелярию. Несмотря на то что эта категория затрат, как правило, не имеет значительного удельного веса в общей сумме расходов, ее оптимизация может повлиять на общую рентабельность. Рассмотрим основные методы оптимизации:

- оплачивайте корпоративную мобильную связь узкому кругу работников, чья работа невозможна без мобильных телефонных переговоров, установите ежемесячные лимиты по сумме денежных средств, возможно, ограничения по времени ведения переговоров (например, только в рабочее время по будням);

- ограничивайте выход в интернет, блокируйте социальные сети и развлекательные сайты, ограничьте ежемесячный трафик;

- ограничивайте количество стационарных телефонов для звонков за границу или межгород;

- заключите договор с одним контрагентом, который предоставляет услуги по телефонии и интернету, а не с несколькими;

- контролируйте расход канцелярских товаров, установите лимит для каждого подразделения, закупайте канцтовары большими партиями, например, ежеквартально.

Для физических лиц

Для физических лиц Для юридических лиц

Для юридических лиц Подписка по каталогам

Подписка по каталогам