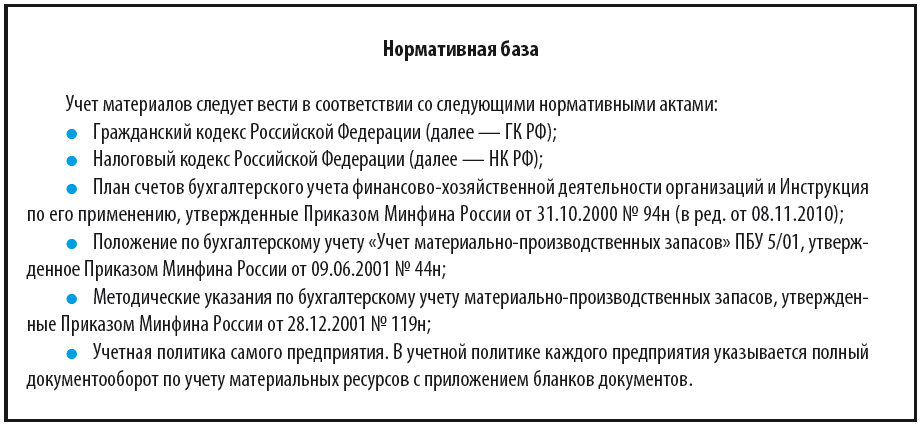

Как сформировать политику учета материалов, систему документооборота и бухгалтерского сопровождения движения ТМЦ?

Какие проблемы могут возникнуть, если на предприятии допускаются ошибки в учете ТМЦ?

Как заполнить документы по приемке, движению и списанию ТМЦ?

Учет материалов предполагает документальное и бухгалтерское сопровождение, а также обязательный анализ эффективности использования ресурсов предприятия.

Ошибок в политике управления материалами влекут за собой проблемы с поставщиками, налоговыми органами и проблемы внутри предприятия, связанные, например, с перерасходом средств.

Поговорим о том, как документально оформить движение материалов, рассмотрим нюансы бухгалтерского сопровождения операций, рассчитаем основные показатели, характеризующие эффективность использования материальных средств.

Учет материалов на производственном предприятии — трудоемкий процесс, ведь любое предприятие приобретает материалы в большом количестве для различных целей: необходимые расходные материалы — для производственных цехов, канцелярские товары — для офисных сотрудников. Материалы, включая сырье, основные и вспомогательные материалы, покупные полуфабрикаты и комплектующие изделия, топливо, тару и прочие виды материальных ресурсов, включаются в понятие «запасы».

Учет материалов предполагает корректное документальное оформление поступления, перемещения и списания материалов, а также контроль за экономической эффективностью использования материалов.

Согласно ПБУ 5/01 материально-производственными запасами являются активы:

- используемые в качестве сырья, материалов и т. п. при производстве продукции, предназначенной для продажи (выполнения работ, оказания услуг);

- предназначенные для продажи (например, готовая продукция);

- используемые для управленческих нужд организации.

Поступление и принятие к учету материалов

Поступление материалов предполагает их получение назначенным руководством предприятия материально-ответственным лицом и оприходование на счетах бухгалтерского учета.

Материалы принимаются к учету, как правило, по бухгалтерскому счету 10 «Материалы» по фактической себестоимости (сумма фактических расходов предприятия на приобретение за исключением НДС и иных возмещаемых налогов).

Фактические затраты на приобретение материалов — это:

- суммы, уплачиваемые в соответствии с договором поставщику (продавцу);

- суммы, уплачиваемые организациям за информационные и консультационные услуги, связанные с приобретением материально-производственных запасов;

- таможенные пошлины;

- невозмещаемые налоги, уплачиваемые в связи с приобретением единицы материально-производственных запасов;

- вознаграждения, уплачиваемые посреднической организации, через которую приобретены материально-производственные запасы;

- затраты по заготовке и доставке материально-производственных запасов до места их использования, включая расходы по страхованию, в том числе:

– затраты по заготовке и доставке материально-производственных запасов;

– затраты по содержанию заготовительно-складского подразделения организации;

– затраты на оплату услуг транспорта по доставке материально-производственных запасов до места их использования, если они не включены в цену материально-производственных запасов, установленную договором;

– начисленные проценты по кредитам, предоставленным поставщиками (коммерческий кредит);

– начисленные до принятия к бухгалтерскому учету материально-производственных запасов проценты по заемным средствам, если они привлечены для приобретения этих запасов;

- затраты по доведению материально-производственных запасов до состояния, в котором они пригодны к использованию в запланированных целях (затраты по доработке, сортировке, фасовке и улучшению технических характеристик полученных запасов, не связанные с производством продукции, выполнением работ и оказанием услуг);

- иные затраты, непосредственно связанные с приобретением материально-производственных запасов.

К сведению

Не включаются в фактические затраты на приобретение материально-производственных запасов общехозяйственные и иные аналогичные расходы, кроме случаев, когда они непосредственно связаны с приобретением материально-производственных запасов.

Фактическая себестоимость материально-производственных запасов при их изготовлении самой организацией определяется исходя из фактических затрат, связанных с производством данных запасов.

Организации учитывают и формируют затраты на производство материально-производственных запасов в порядке, установленном для определения себестоимости соответствующих видов продукции.

Пример 1

Предприятие приобрело материалы на сумму 94 400 руб., в том числе НДС 18 % — 14 400 руб.

Бухгалтерией предприятия-покупателя будут сделаны следующие проводки:

Кредит счета 51 Дебет счета 60 — оплата стоимости материалов поставщику (94 400 руб.);

Кредит счета 60 Дебет счета 10 — оприходование материалов (80 000руб.);

Кредит счета 60 Дебет счеа 19 — НДС для возмещения (14 400 руб.).

Теперь рассмотрим, как документально оформляется поступление материалов.

Мы рекомендуем

Локальным нормативным актом предприятия утвердите все формы документооборота.

Унифицированные формы первичной документации для поступления и движения материалов на данный момент применять не обязательно (с 01.01.2013 согласно информации Минфина России № ПЗ-10/2012), а значит, предприятие в праве самостоятельно разработать формы отчетных документов, не забывая об обязательных реквизитах первичных учетных документов (ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» (в ред. от 23.05.2016):

- наименование документа;

- дата составления документа;

- наименование экономического субъекта, составившего документ;

- содержание факта хозяйственной жизни;

- величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения;

- наименование должности лица (лиц), совершившего (совершивших) сделку, операцию, и ответственного (ответственных) за ее оформление, либо наименование должности лица (лиц), ответственного (ответственных) за оформление свершившегося события;

- подписи лиц с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

Предприятие-покупатель получает от покупателя-поставщика (грузоотправителя) расчетные документы (платежные требования, платежные требования-поручения, счета, товарно-транспортные накладные и т. д.) и сопроводительные документы на материалы (спецификации, сертификаты, качественные удостоверения и т. д.).

Товарная накладная

Товарная накладная (пример заполнения см. далее) предназначена для оформления продажи (отпуска) товарно-материальных ценностей сторонней организации. Унифицированная форма товарной накладной (ТОРГ-12) утверждена Постановлением Госкомстата России от 25.12.1998 № 132.

Товарная накладная оформляется в двух экземплярах: один — для поставщика, второй — для покупателя.

На основании товарной накладной предприятие-поставщик списывает стоимость проданных товаров в бухгалтерском учете, а предприятие-покупатель оприходует полученные товары по указанной в накладной стоимости.

Предприятия могут разрабатывать свою форму.

Мы рекомендуем

Свою форму стоит сделать не сильно отличной от унифицированной — ряд предприятий по-прежнему оформляют исключительно ТОРГ-12. Можно исключить данные о сорте и массе товара, которые, как правило, оставались не заполненными при оформлении накладной.

Стоит включить в ТОРГ-12 графу о претензиях к качеству или количеству. На основании этой записи можно оформить акт об установленном расхождении по количеству и качеству при приемке товарно-материальных ценностей (ТОРГ-2), который также с 01.01.2013 не является обязательным к применению.

Для физических лиц

Для физических лиц Для юридических лиц

Для юридических лиц Подписка по каталогам

Подписка по каталогам