Как определить степень вероятности кризиса в деятельности компании?

Как разработать план антикризисных мероприятий?

С помощью каких методов антикризисного управления можно повысить эффективность и рентабельность компании?

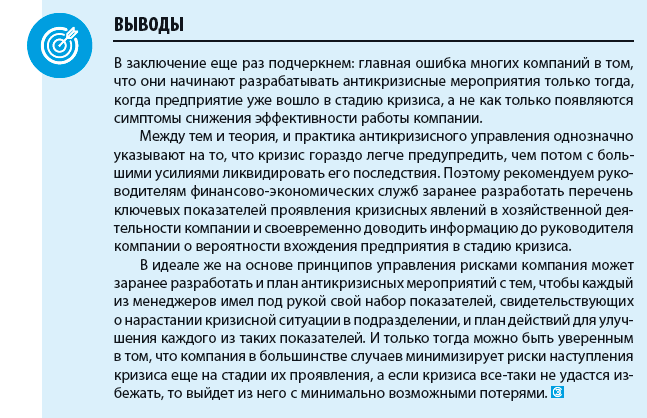

Практически каждая компаний периодически сталкивается с кризисными явлениями в процессе хозяйственной деятельности, но многие начинают бороться с кризисом только тогда, когда его негативное влияние на результаты бизнеса становится достаточно заметным.

В результате управленческие решения по минимизации последствий кризиса принимаются в авральном режиме, антикризисные мероприятия не учитывают влияние конкретных факторов, а компания в итоге выходит из кризиса с неоправданно большими потерями.

Всего этого можно избежать, используя систему антикризисного управления, которая включает в себя мониторинг состояния предприятия, диагностику степени проявлений кризиса, разработку антикризисных мероприятий и контроль над их выполнением.

Изучим методику построения эффективно работающей системы антикризисного управления предприятием и поговорим о том, как повысить эффективность работы компании с помощью режима антикризисного управления. Для этого:

- пронализируем данные, которые позволяют сделать вывод о наличии и степени кризиса в деятельности компании;

- найдем внутренние резервы повышения эффективности деятельности компании;

- разработаем план антикризисных мероприятий и расскажем, как его реализовать.

Выявление признаков кризиса в деятельности компании

Своевременная диагностика наличия и определение степени проявлений кризиса — гарантия своевременных и эффективных антикризисных решений. Единственно верная основа для разработки таких решений — анализ динамики показателей хозяйственной деятельности и выявление на его основе факторов, которые привели к проявлениям кризиса. От набора этих факторов зависит перечень мероприятий, которые помогут компании преодолеть его.

С экономической точки зрения предприятия постоянно рискуют оказаться подвержены трем видам кризиса:

- Кризис сбыта возникает как за счет внешних факторов (недостаточная конкурентоспособность продукции или услуг компании, падение платежеспособности покупателей, действия конкурентов и т. п.), так и по внутренним причинам (неэффективная маркетинговая политика, неправильный выбор сбытовой и ценовой модели реализации продукции или услуг). Как следствием — падение объемов продаж до уровня, который не обеспечивает покрытие переменных и постоянных издержек компании.

- Кризис издержек в первую очередь вызывают такие внутренние факторы, как неэффективная структура бизнес-процессов, слабый контроль за динамикой переменных расходов, неоправданно высокий рост постоянных расходов, низкая производительность труда и т. д. Кризис издержек влечет за собой необходимость повышения цены реализации на продукцию или услуги компании для того, чтобы избежать убыточности бизнеса.

- Кризис финансов также в основном обусловлен внутренними факторами, таких как отсутствие эффективной системы управления денежными средствами, несоблюдение баланса задолженностей и неадекватная кредитная политика компании. Проявляется в нехватке денежных средств для обеспечения хозяйственной деятельности и своевременного погашения обязательств перед кредиторами компании.

Отметим, что кризисы в деятельности компаний не возникают одномоментно — они развиваются постепенно, в несколько этапов:

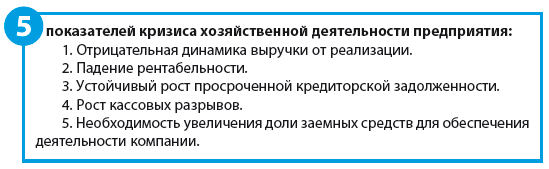

1. Предкризисное состояние: падает выручка, снижается рентабельность, учащаются кассовые разрывы в операционном денежном потоке, растет просроченная дебиторская задолженность.

2. Вхождение в состояние кризиса: деятельность компании становится минимально рентабельной, наблюдается положительная динамика роста заемных средств и кассовых разрывов, компания начинает испытывать постоянные трудности в погашении обязательств перед своими кредиторами.

3. Кризисное состояние: выражается в убыточности хозяйственной деятельности, постоянных кассовых разрывах, низком уровне платежеспособности и проблемах с привлечением внешнего финансирования. Просроченная кредиторская задолженность растет опережающими темпами по сравнению с текущей.

4. Банкротство: компания не в состоянии вести хозяйственную деятельность и не способна погасить обязательства перед кредиторами.

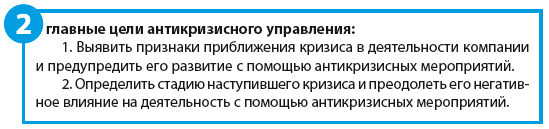

Исходя из вышесказанного, понятно, что для борьбы с кризисами предприятию необходим управленческий инструмент, который позволил бы ему, во-первых, своевременно диагностировать наличие негативных явлений в хозяйственной деятельности, во-вторых — эффективно предупреждать или устранять их последствия. Таким инструментом выступает режим антикризисного управления.

Анализируем эффективность деятельности предприятия

Чтобы определить, есть ли в деятельности компании признаки кризиса, руководитель экономической службы может сделать следующее:

1. Проанализировать динамику основных экономических показателей хозяйственной деятельности компании за прошедшие отчетные периоды.

2. Проанализировать эффективность работы компании за прошедшие отчетные периоды.

3. Проанализировать изменения состояния компании за прошедшие отчетные периоды через систему финансовых коэффициентов.

4. Провести факторный анализ деятельности компании за прошедшие отчетные периоды.

Экономические показатели хозяйственной деятельности для расчетов и анализа можно взять из данных финансовой отчетности (например, отчета о прибылях и убытках). В ней содержатся сведения о динамике выручки, себестоимости реализации, коммерческих и управленческих расходах, а также конечном финансовом результате (прибыли или убытке) деятельности компании.

Пример 1

Рассмотрим для примера данные о хозяйственной деятельности компании «Волга» за 2016 г. и сравним их с аналогичными показателями 2015 г. (табл. 1).

Таблица 1

Анализ динамики показателей деятельности компании «Волга», тыс. руб.

|

Показатели деятельности |

1 квартал |

2 квартал |

3 квартал |

4 квартал |

Год |

|

Выручка от реализации 2015 г. |

80 000 |

110 000 |

130 000 |

90 000 |

410 000 |

|

Выручка от реализации 2016 г. |

85 000 |

100 000 |

120 000 |

95 000 |

400 000 |

|

Отклонения в выручке |

5000 |

–10 000 |

–10 000 |

5000 |

–10 000 |

|

Себестоимость реализации 2015 г. |

70 000 |

95 000 |

110 000 |

81 000 |

356 000 |

|

Себестоимость реализации 2016 г. |

72 000 |

88 000 |

105 000 |

84 000 |

349 000 |

|

Отклонения в себестоимости |

2000 |

–7000 |

–5000 |

3000 |

–7000 |

|

Доход от продаж 2015 г. |

10 000 |

15 000 |

20 000 |

9000 |

54 000 |

|

Доход от продаж 2016 г. |

13 000 |

12 000 |

15 000 |

11000 |

51 000 |

|

Отклонения в доходах |

3000 |

–3000 |

–5000 |

2000 |

–3000 |

|

Коммерческие расходы 2015 г. |

7500 |

9000 |

12 000 |

8000 |

36 500 |

|

Коммерческие расходы 2016 г. |

8500 |

9500 |

11 000 |

8500 |

37 500 |

|

Отклонения в расходах |

1000 |

500 |

–1000 |

500 |

1000 |

|

Управленческие расходы 2015 г. |

1000 |

1500 |

1700 |

1800 |

6000 |

|

Управленческие расходы 2016 г. |

1500 |

1800 |

2000 |

1700 |

7000 |

|

Отклонения в расходах |

500 |

300 |

300 |

–100 |

1000 |

|

Операционная прибыль 2015 г. |

1500 |

4500 |

6300 |

–800 |

11 500 |

|

Операционная прибыль 2016 г. |

3000 |

700 |

2000 |

800 |

6500 |

|

Отклонения в прибыли |

1500 |

–3800 |

–4300 |

1600 |

–5000 |

Как видим, все основные показатели, формирующие операционную прибыль компании, в анализируемом году меньше, чем в предыдущем. Так, за 2016 г. выручка от реализации продукции на 10 000 тыс. руб., а доход от продаж — на 3000 руб. меньше показателей 2015 г.

Коммерческие и управленческие расходы за 2016 г., наоборот, увеличились по сравнению с предыдущим годом на 1000 руб. по каждой из групп.

Совокупное влияние динамики показателей доходов и расходов привело к тому, что операционная прибыль 2016 г. уменьшилась в сравнении с 2015 г. на 5000 тыс. руб.

Однако для того чтобы сделать вывод о наличии кризисных явлений в работе компании, простого сопоставления экономических показателей деятельности компании недостаточно — надо дополнительно проанализировать динамику показателей эффективности хозяйственной деятельности (рентабельность бизнеса, удельный вес переменных затрат, темпы роста, запас прочности и т. д.).

Сначала надо рассчитать выбранные показатели, а затем сравнить полученные значения в динамике прошедших периодов.

Данные расчета эффективности работы компании «Волга» приведены в табл. 2.

Таблица 2

Анализ эффективности деятельности компании «Волга»

|

Показатели деятельности |

1 квартал |

2 квартал |

3 квартал |

4 квартал |

Год |

|

Доходность продаж 2015 г. |

12,5 % |

13,6 % |

15,4 % |

10,0 % |

13,2 % |

|

Доходность продаж 2016 г. |

15,3 % |

12,0 % |

12,5 % |

11,6 % |

12,8 % |

|

Отклонения в доходности |

2,8 % |

-1,6 % |

–2,9 % |

1,6 % |

–0,4 % |

|

Рентабельность бизнеса 2015 г. |

1,9 % |

4,1 % |

4,8 % |

–0,9 % |

2,8 % |

|

Рентабельность бизнеса 2016 г. |

3,5 % |

0,7 % |

1,7 % |

0,8 % |

1,6 % |

|

Отклонения в рентабельности |

1,7 % |

–3,4 % |

–3,2 % |

1,7 % |

–1,2 % |

|

Уровень коммерческих затрат 2015 г. |

9,4 % |

8,2 % |

9,2 % |

8,9 % |

8,9 % |

|

Уровень коммерческих затрат 2016 г. |

10,0 % |

9,5 % |

9,2 % |

8,9 % |

9,4 % |

|

Отклонения в уровне коммерческих затрат |

0,6 % |

1,3 % |

–0,1 % |

0,1 % |

0,5 % |

|

Доля ФОТ в себестоимости 2015 г. |

17,1 % |

15,8 % |

15,5 % |

16,0 % |

16,0 % |

|

Доля ФОТ в себестоимости 2016 г. |

15,3 % |

18,8 % |

17,1 % |

14,9 % |

16,6 % |

|

Отклонения в доле ФОТ производства |

–1,9 % |

3,0 % |

1,7 % |

–1,2 % |

0,6 % |

Анализ данных табл. 2 уже явно указывает на наличие кризисных явлений в работе компании «Волга».

Так, в анализируемом периоде по сравнению с предыдущим годом доходность продаж уменьшилась на 0,4 %, рентабельность бизнеса — на 1,2 %. При этом коммерческие расходы по отношению к объему продаж увеличились на 0,5 %. Это свидетельствует о снижении эффективности сбытовой политики компании.

Рост доли фонда оплаты труда производственного персонала в общей структуре себестоимости выпуска продукции говорит о снижении производительности труда на производстве.

После того как в работе компании выявлены кризисные явления, необходимо определить его степень для того, чтобы выработать адекватные управленческие решения в рамках антикризисного управления.

На практике для этого проводят анализ изменения состояния компании, данные о котором содержатся в основных финансовых отчетах — балансе и отчете о финансовых результатах деятельности: рассчитывают финансовые коэффициенты по каждой из основных групп (ликвидность, платежеспособность, финансовая устойчивость, деловая активность) и на основе полученных значений определяется степень вероятности или наличия кризиса компании.

Пример 2

Рассчитаем финансовые коэффициенты по данным финансовой отчетности компании «Волга» за 2016 г. Воспользуемся данными о хозяйственной деятельности (см. табл. 1) и показателями агрегированного баланса за 2016 г. (табл. 3).

Таблица 3

Агрегированный баланс компании «Волга» за 2016 г., тыс. руб.

|

Показатели баланса |

01.01.2016 |

01.04.2016 |

01.10.2016 |

31.12.2016 |

|

Основные средства |

25 000 |

28 000 |

30 000 |

35 000 |

|

Капитальные вложения |

6000 |

4000 |

2000 |

5000 |

|

Нематериальные активы |

400 |

375 |

350 |

300 |

|

Итого внеоборотные активы |

31 400 |

32 375 |

32 350 |

40 300 |

|

Запасы и материалы |

6000 |

6400 |

7000 |

7200 |

|

Незавершенное производство |

900 |

1225 |

1400 |

1000 |

|

Готовая продукция |

8000 |

10 000 |

12 000 |

9000 |

|

Покупатели |

15 000 |

18 000 |

21 000 |

19 000 |

|

Прочие дебиторы |

1000 |

1300 |

1200 |

900 |

|

Денежные средства |

800 |

1200 |

1500 |

1000 |

|

Итого оборотные активы |

31 700 |

38 125 |

44 100 |

38 100 |

|

Финансовые вложения |

700 |

800 |

950 |

1000 |

|

Прочие активы |

200 |

200 |

100 |

100 |

|

Итого прочие активы |

900 |

1000 |

1050 |

1100 |

|

АКТИВ БАЛАНСА |

64 000 |

71 500 |

77 500 |

79 500 |

|

Уставной и добавочный капитал |

400 |

400 |

500 |

500 |

|

Фонды и резервы |

500 |

600 |

750 |

800 |

|

Нераспределенная прибыль |

2000 |

3000 |

3800 |

2500 |

|

Итого капитал и резервы |

2900 |

4000 |

5050 |

3800 |

|

Финансовые вложения |

500 |

500 |

500 |

500 |

|

Долгосрочные займы |

1500 |

1000 |

500 |

0 |

|

Итого долгосрочные обязательства |

2000 |

1500 |

1000 |

500 |

|

Краткосрочные займы |

18 000 |

25 000 |

32 000 |

35 000 |

|

Поставщики |

32 000 |

31 000 |

30 000 |

32 000 |

|

Прочие кредиторы |

6650 |

6900 |

5650 |

4850 |

|

Задолженность по зарплате |

1200 |

1500 |

2000 |

1800 |

|

Задолженность по налогам и сборам |

1000 |

1200 |

1500 |

1300 |

|

Прочие краткосрочные обязательства |

250 |

400 |

300 |

250 |

|

Итого краткосрочные обязательства |

59 100 |

66 000 |

71 450 |

75 200 |

|

ПАССИВ БАЛАНСА |

64 000 |

71 500 |

77 500 |

79 500 |

В набор финансовых показателей для расчета руководитель экономической службы включил:

- коэффициент быстрой ликвидности;

- коэффициент текущей ликвидности;

- коэффициент автономии;

- коэффициент соотношения заемного и собственного капитала;

- чистый оборотный капитал;

- оборачиваемость ТМЦ;

- оборачиваемость дебиторской задолженности;

- оборачиваемость кредиторской задолженности;

- баланс задолженностей.

Результаты расчетов — в табл. 4.

Таблица 4

Финансовые коэффициенты компании «Волга» за 2016 г., тыс. руб.

|

Показатели |

01.01.2016 |

01.04.2016 |

01.10.2016 |

31.12.2016 |

|

Коэффициент быстрой ликвидности |

0,42 |

0,46 |

0,50 |

0,40 |

|

Коэффициент текущей ликвидности |

0,54 |

0,58 |

0,62 |

0,51 |

|

Коэффициент автономии |

0,05 |

0,06 |

0,07 |

0,05 |

|

Коэффициент соотношения заемного и собственного капитала |

6,72 |

6,50 |

6,44 |

9,21 |

|

Чистый оборотный капитал |

–27 400 |

–27 875 |

–27 350 |

–37 100 |

|

Оборачиваемость ТМЦ |

4,43 |

4,63 |

5,59 |

9,77 |

|

Оборачиваемость дебиторской задолженности |

5,15 |

5,13 |

6,00 |

10,00 |

|

Оборачиваемость кредиторской задолженности |

2,09 |

2,51 |

3,03 |

4,76 |

|

Баланс задолженностей |

–17 000 |

–13 000 |

–9000 |

–13 000 |

Коэффициенты ликвидности находятся гораздо ниже нормативных значений: срочная ликвидность на конец года равна 0,4 при нормативе от 0,5 до 1,5, а текущая — 0,51 при нормативе от 1 до 2.

Кроме того, в динамике за 2016 г. эти коэффициенты постоянно снижались.

Коэффициент автономии хотя за год и не изменился, также находится на уровне гораздо ниже нормативного, а коэффициент соотношения заемного и собственного капитала вырос за год в полтора раза и при нормативе в 0,7–1 составил 9,77. Это говорит о крайне низкой финансовой устойчивости компании.

Чистый оборотный капитал имеет отрицательное значение, которое к концу анализируемого года тоже значительно выросло.

Оборачиваемость кредиторской задолженности в два раза ниже оборачиваемости дебиторской задолженности.

Вывод

Полученные данные подтверждают наличие кризисных явлений, а значит, необходимо разрабатывать антикризисные мероприятия.

Факторный анализ различных аспектов деятельности компании показывает, за счет каких именно факторов образовались негативные тенденции в работе компании.

Этот вид анализа является наиболее трудоемким, однако он позволяет разработать эффективные антикризисные решения.

Факторный анализ, как правило, проводится в случае, когда данные предыдущих мероприятий по мониторингу состояния компании свидетельствуют о вхождении компании в стадию кризиса и необходимо разрабатывать план антикризисных мероприятий.

Как антикризисное управление помогает повысить эффективность деятельности компании?

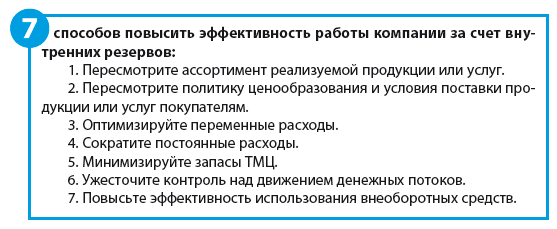

После того как экономическая служба проанализировала текущее состояние компании и выявила признаки кризисной ситуации, необходимо попытаться найти внутренние резервы повышения эффективности деятельности и составить перечень антикризисных мероприятий.

Конечно, для каждой конкретной компании варианты выхода из кризисных ситуаций будут отличаться своей спецификой, однако можно выделить наиболее действенные пути антикризисных решений, которые подойдут предприятиям всех отраслей.

Пример 3

Основные кризисные факторы хозяйственной деятельности компании «Волга» — падение продаж и рост затрат. Поэтому необходимо попытаться увеличить выручку и оптимизировать затраты. Это позволит повысить рентабельность бизнеса и улучшить финансовое положение компании.

В то же время деятельность компании рентабельна, и можно сделать вывод, что она находится в стадии вхождения в кризис и жестких мер по экономии средств пока не надо. Поэтому решили:

1) увеличить отсрочку платежа ключевым покупателям на 14 календарных дней, что позволит увеличить отгрузки продукции примерно на 3 %;

2) вывести из ассортиментной линейки продукцию наиболее низкого покупательского спроса и увеличить выпуск продукции высокого спроса. Ожидаемый рост выручки от этого мероприятия — 2 %;

3) пересмотреть ценовую политику и уменьшить размер скидок для отдельных категорий покупателей, которые не являются приоритетными для компании. В результате прогнозируется увеличение средней торговой наценки в размере не менее 1 %;

4) пересмотреть мотивационные модели фонда оплаты труда производственных сотрудников, чтобы доля фиксированных выплат уменьшилась, а доля премий за достижение установленных показателей выросла. Кроме того, можно отменить доплаты и премии, которые не связаны с результатами работы подразделений и компании. Предполагается, что это позволит уменьшить фонд оплаты труда производства на 3 %;

5) оптимизировать коммерческие расходы, сократив затраты на акции и бонусы покупателям, которые не обеспечивают необходимый рост продаж. По расчетам, это позволит снизить коммерческие расходы на 3 %;

6) провести ревизию кредитного портфеля компании и рассмотреть возможность заключения новых и перезаключения уже действующих кредитных договоров на более выгодных для компании условиях. В результате средняя стоимость кредитного портфеля должна уменьшиться не менее чем на 2 %;

7) уменьшить затраты на связь (постоянные расходы) примерно на 15 %, что по итогам года составит около 75 тыс. руб.;

8) заключить договор со специализированным охранным предприятием и сократить собственную службу охраны, экономия — 80 тыс. руб. за год.

Совокупный результат предложенных мероприятий — в табл. 5.

Таблица 5

Анализ резервов повышения эффективности работы компании «Волга»

|

Задача |

Действие |

Результат |

Расчетная база |

Эффект, тыс. руб. |

|

Увеличение выручки |

Увеличение отсрочки платежа покупателям |

3 % |

400 000 |

12 000 |

|

Оптимизация ассортимента продукции |

2 % |

400 000 |

8000 |

|

|

Повышение дохода от продаж |

Повышение сбытовой наценки |

1 % |

366 450 |

3665 |

|

Рост выручки |

13 % |

20 000 |

2550 |

|

|

Снижение переменных расходов |

Оптимизация ФОТ |

–3 % |

58 000 |

–1740 |

|

Оптимизация коммерческих расходов |

–3 % |

37 500 |

–1125 |

|

|

Снижение стоимости кредитов |

–2 % |

35 000 |

–700 |

|

|

Снижение постоянных расходов |

Сокращение расходов на связь |

–15 % |

500 |

–75 |

|

Перевод охраны на стороннюю организацию |

–10 % |

800 |

–80 |

|

|

Общий ожидаемый эффект на финансовый результат компании |

9935 |

|||

Вывод

Как видим, компания «Волга» за счет внутренних резервов может повысить рентабельность бизнеса и преодолеть кризисные явления. Этого достаточно — предложенные мероприятия позволяют увеличить прибыль компании почти в два раза по сравнению с полученной за 2016 г.

Также решили не снижать постоянные расходы (на связь и охрану), так как экономический эффект незначителен и не соответствует рискам их реализации.

Разрабатываем план антикризисных мероприятий

При разработке плана антикризисных мероприятий обязательно учитываются результаты первых двух этапов, на которых выявляется признаки кризиса и определяются возможности компании по их преодолению.

Обратите внимание!

Антикризисный план должен включать не только перечень мероприятий, но и результат их реализации, а также целевой показатель каждого из мероприятий. Кроме того, в план обязательно включают сроки реализации мероприятий. Также назначают ответственного, который будет руководить реализацией мероприятия.

Пример 4

На основе выявленных экономической службой возможностей в компании «Волга» был разработан план антикризисных мероприятий (табл. 6).

Таблица 6

Антикризисный план компании «Волга» на период до 01.09.2017

|

Мероприятие |

Результат |

Целевой показатель |

Ответственный |

Срок выполнения |

|

Пересмотр кредитной политики компании |

Увеличение продаж за счет предоставления большей отсрочки платежа ключевым покупателям |

Рост продаж не менее чем на 3 % |

Коммерческий директор |

01.06.2017 |

|

АВС-анализ продаж и оптимизация ассортимента продукции |

Вывод из ассортиментной матрицы продукции с долгим сроком реализации и замена ее на более высоко оборачиваемую продукцию |

Рост продаж не менее чем на 2 % |

Коммерческий директор |

01.07.2017 |

|

Пересмотр ценовой матрицы реализации продукции |

Повышение торговой наценки на продукцию за счет уменьшения скидок для отдельных категорий покупателей |

Рост средней по компании торговой наценки не менее чем на 1 % |

Отдел маркетинга |

01.05.2017 |

|

Пересмотр системы оплаты труда производственных рабочих |

Оптимизация системы мотивации производства через уменьшение постоянной части фонда оплаты труда и минимизация неэффективных доплат и премий |

Снижение фонда оплаты труда производства не менее чем на 3 % |

Главный экономист |

01.07.2017 |

|

Оптимизация коммерческих расходов |

Сокращение неэффективных расходов на рекламу и бонусы покупателям |

Снижение коммерческих расходов не менее чем на 3 % |

Коммерческий директор |

01.08.2017 |

|

Анализ кредитного портфеля компании и ситуации на рынке кредитования. Заключение новых или перезаключение действующих кредитных договоров на наиболее выгодных для компании условиях |

Снижение стоимости привлечения внешнего финансирования путем реструктуризации кредитного портфеля |

Снижение стоимости кредитов не менее чем на 2 % |

Финансовый директор |

01.09.2017 |

Реализация и контроль выполнения плана антикризисных мероприятий

Немаловажный фактор успеха антикризисного управления — систематический мониторинг хода выполнения плана антикризисных мероприятий, его корректировка в случае негативных отклонений.

Идеальный вариант — создание антикризисного комитета, который будет ежемесячно рассматривать отчетность по ходу выполнения плана антикризисных мероприятий и принимать соответствующие решения.

Для физических лиц

Для физических лиц Для юридических лиц

Для юридических лиц Подписка по каталогам

Подписка по каталогам