Открытие нового коммерческого предприятия — это всегда риск того, что результаты его деятельности не оправдают надежд учредителей и не принесут ожидаемых дивидендов на инвестированный капитал. Кроме того, низкая рентабельность или даже убыточность деятельности нового предприятия на первых этапах развития бизнеса практически неизбежны.

В статье расскажем, как разработать экономическую модель нового предприятия, которая поможет понять, сколько именно средств необходимо будет инвестировать и в течение какого срока эти вложения окупятся и начнут приносить доходы собственникам.

Нередко решение о создании нового предприятия принимается на основе примеров успешного развития аналогичных компаний или по данным о среднеотраслевой рентабельности предприятий выбранного направления деятельности. В результате, как показывает практика, не менее 80 % открытых таким образом бизнесов закрывается уже в течение первого года работы. Главная причина этого — собственники компании не подсчитали точно объем необходимых для начала работы инвестиций и спрогнозировали результаты бизнеса до момента их окупаемости.

Конечно, большинство владельцев нового бизнеса не имеют специального экономического образования и опыта разработки многофакторных экономических моделей. Но упрощенную модель экономики создаваемого предприятия вполне можно разработать с помощью любого табличного редактора. И даже если заказать эту работу внешним консультантам по экономике, затраты все равно будут неизмеримо ниже, чем риски невозврата вложенных в бизнес средств.

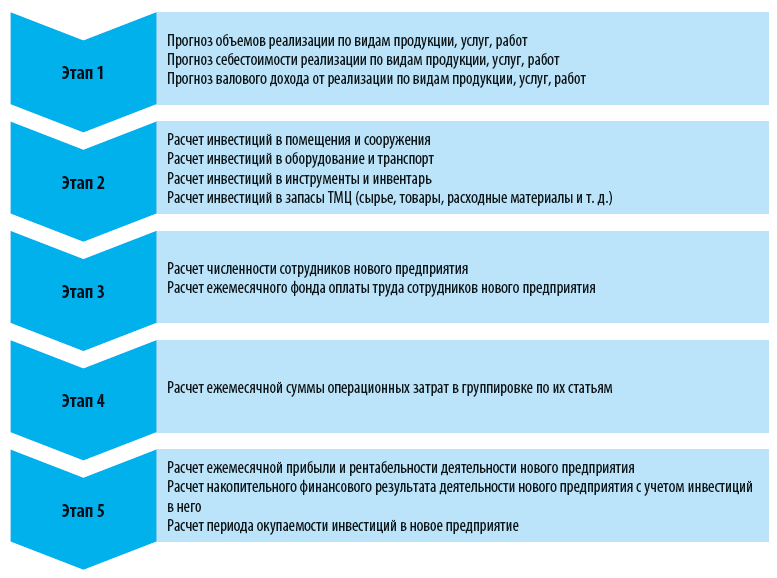

При открытии нового предприятия вне зависимости от отраслевой принадлежности следуйте общему алгоритму:

Этап 1. Рассчитайте объемы выручки и валового дохода от реализации продукции, услуг, работ нового предприятия

↓

Этап 2. Рассчитайте объемы инвестиций, необходимых для начала работы нового предприятия

↓

Этап 3. Составьте штатное расписание и рассчитайте фонд оплаты труда нового предприятия

↓

Этап 4. Рассчитайте ежемесячные операционные затраты нового предприятия

↓

Этап 5. Рассчитайте финансовые результаты деятельности нового предприятия и период окупаемости вложенных в него инвестиций

Сразу отмечу, что расчет инвестиций в открытие нового бизнеса — второй этап. Это связано с тем, что для начала работы любой компании помимо основных средств (помещений, оборудования, транспорта, инвентаря, оргтехники и т. д.) необходимо иметь и определенный запас оборотных средств в виде запасов ТМЦ, формирующих материальную себестоимость выпускаемой продукции, услуг, работ. А достоверно определить величину этого запаса мы можем только на основании расчета валового дохода от их реализации.

Схематично процесс создания экономической модели работы нового предприятия можно представить следующим образом:

Рассмотрим методику расчетов на каждом этапе создания экономической модели деятельности нового предприятия.

Этап 1. Рассчитаем объемы выручки и валового дохода от реализации продукции, услуг, работ нового предприятия

На первом этапе делаем прогноз доходов от деятельности нового предприятия в такой последовательности:

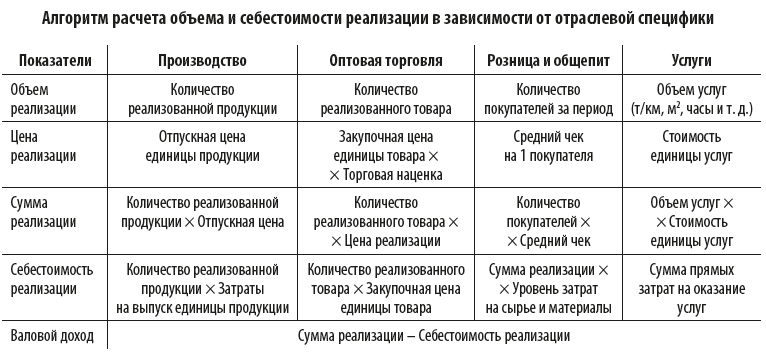

1. По каждой группе продукции, услуг, работ считаем планируемый ожидаемый объем реализации.

Здесь нужно учитывать, что в каждой отрасли своя специфика расчетов. Например, производственное предприятие должно учитывать каналы и регионы сбыта, а также степень рыночной конкуренции. Для торговых компаний и предприятий общественного питания важное значение имеет месторасположение торговых площадей и ассортимент продукции. А расчет выручки в сфере услуг требует понимания сегментов их потребителей и востребованности каждого вида услуг.

2. По каждой группе продукции, услуг работ прогнозируем себестоимость их реализации.

У производственных компаний эта себестоимость складываются из всех затраты на выпуск продукции. У торговых компаний и предприятий общественного питания в себестоимость, как правило, включают только расходы по закупке товаров для перепродажи или материальные затраты по выпуску продукции общепита в связи с значительным ассортиментом. Для компаний сферы услуг под себестоимостью их реализации подразумеваются все прямые затраты по оказанию услуг.

3. По каждой группе продукции, услуг, работ рассчитываем валовой доход путем вычитания из суммы реализации величины себестоимости их реализации.

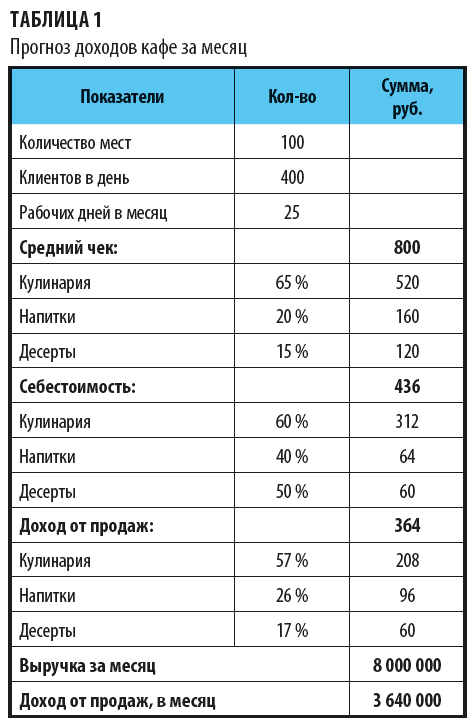

Рассмотрим порядок разработки экономической модели на примере создания нового предприятия в сфере общественного питания.

Исходные данные для расчета:

1. Количество посадочных мест для посетителей — 100.

2. Предполагается, что в день кафе будет посещать 400 чел.

3. Рабочих дней кафе в месяце планируется 25 (четыре выходных по понедельникам и один санитарный день в месяц).

4. Предполагаемый средний чек на одного посетителя исходя из планируемых цен — 800 руб.

5. В структуре среднего чека:

– доля кулинарии (салаты, закуски, горячие блюда) принимается в 65 %;

– доля напитков (чай, кофе, соки, лимонад, минеральная вода) — 20 %;

– доля десертов — 15 %.

6. Сырьевая себестоимость составит:

– по кулинарии — 60 % от суммы реализации;

– по напиткам — 40 %;

– по десертам — 50 %.

На основе этих данных рассчитываем:

• сумму реализации по видам продукции в одном чеке:

– для кулинарии она составит 520 руб. (800 руб. × 65 %);

– для напитков — 160 руб. (800 руб. × 20 %);

– для десертов — 120 руб. (800 руб. × 15 %);

• сырьевую себестоимость реализации продукции в одном чеке:

– для кулинарии — 312 руб. (520 руб. × 60 %);

– для напитков — 64 руб. (160 руб. × 40 %);

– для десертов — 60 руб. (120 руб. × 50 %);

• доход от продаж в одном чеке:

– по кулинарии — 208 руб. (520 руб. – 312 руб.);

– по напиткам — 96 руб. (160 руб. – 64 руб.);

– по десертам — 60 руб. (120 руб. – 60 руб.);

• общую величину дохода на один чек — 364 руб. (208 руб. + 96 руб. + 60 руб.);

• ежемесячную выручку при полной расчетной посещаемости в 400 чел. за день — 8 000 000 руб. (400 чел. × 800 руб. × 25 дн.);

• ежемесячный доход от продаж соответственно должен составить 3 640 000 руб. (400 чел. × 364 руб. × 25 дн.).

На этом первый этап построения экономической модели работы нового предприятия общественного питания можно считать законченным, поскольку мы рассчитали все три целевых параметра этого этапа — ежемесячные величины выручки, себестоимости реализации и валового дохода от реализации продукции. Результаты расчетов — в табл. 1.

Этап 2. Рассчитаем объемы инвестиций, необходимых для начала работы нового предприятия

На втором этапе рассчитываем потребность предприятия в различных видах инвестиций:

• Прогнозируем затраты на покупку, ремонт и оборудование средствами автоматизации, сигнализации помещений, необходимых для начала работы нового предприятия. Такие инвестиции лучше всего предусматривать на основе предварительных переговоров с продавцами помещений и поставщиками услуг.

• Прогнозируем затраты на приобретение и наладку производственного оборудования и транспортных средств. Эти инвестиции планируем на основе рыночных предложений или по итогам контактов с уже выбранными продавцами основных средств.

Для физических лиц

Для физических лиц Для юридических лиц

Для юридических лиц Подписка по каталогам

Подписка по каталогам