Для чего нужно нормировать оборотные средства?

Как нормировать оборотные средства в материальных запасах, в незавершенном производстве и в готовой продукции?

В сегодняшней нестабильной ситуации, в условиях введенных санкций нормирование оборотных средств играет важную роль в управлении финансами. Нехватка оборотных средств или, наоборот, их переизбыток делает бизнес малоэффективным.

В статье подробно расскажем об основных методах нормирования оборотных средств, отметим их плюсы и минусы, укажем, какие критерии влияют на определение величины нормативов по оборотным средствам в материальных запасах, незавершенном производстве и готовой продукции.

Для чего нужно нормировать оборотные средства?

Нормирование оборотных средств — это разработка экономически обоснованных (плановых) норм запасов и нормативов по элементам оборотных средств.

К нормируемым оборотным средствам можно отнести товарно-материальные запасы компании, готовую продукцию, незавершенное производство, к ненормируемым — денежные средства в кассе, на расчетном и других счетах, дебиторскую задолженность.

Нормировать оборотные средств нужно, чтобы определить потребность в оборотных активах компании для бесперебойного производства и сбыта товаров, а также чтобы не допустить излишних запасов ТМЦ на складе.

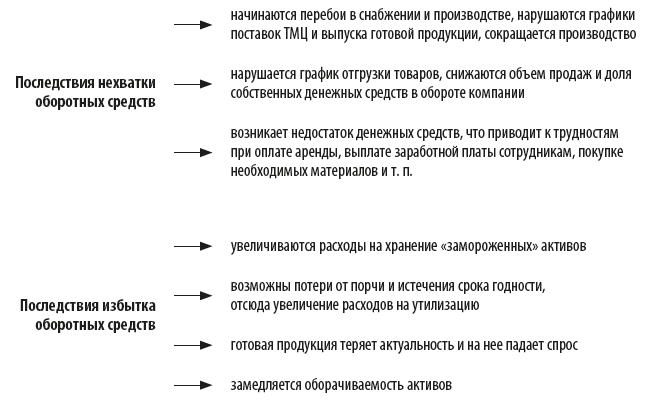

Негативные последствия могут возникнуть как при нехватке, так и при избытке оборотных средств:

Цель нормирования — рассчитать оптимальный объем оборотных средств, при котором компания сможет эффективно работать и избежать негативных последствий.

Величина норматива не является постоянной. Размер собственных оборотных средств зависит от объема производства, условий снабжения и сбыта, ассортимента производимой продукции, применяемых методов расчетов.

Итак, главная задача нормирования оборотных средств — определить оптимальную потребность компании в ресурсах, необходимых для успешного ведения бизнеса.

При пониженном нормативе есть риски не уложиться в производственный план, что приведет к простоям, несвоевременной отгрузке продукции и, возможно, даже к потере клиентов. К тому же неотгруженные по плану товары — это не полученные денежные средства, которые нужны в том числе на оплату необходимых для производства материалов, сырья и комплектующих.

Завышенный норматив приведет к образованию излишков запасов ТМЦ на складе. Неиспользованные ресурсы будут «заморожены», вырастут затраты на их хранение и утилизацию при порче и истечении срока годности.

Основной элемент производственного процесса — материальные ценности: сырье, материалы, топливо, комплектующие и полуфабрикаты, которые компания приобретает для использования в своей хозяйственной деятельности, выпуска продукции, выполнения работ, оказания услуг.

При их нормировании особое внимание следует уделить графику поставок, движению груза в пути, длительности производственного процесса. Особенно важно правильно определить время транспортировки для участников ВЭД. Оно зависит от расстояния, которое груз преодолеет в процессе транспортировки. Расстояние определяется маршрутом. Из-за санкций практически все маршруты доставки груза до таможенных терминалов на территории РФ изменились, расстояние увеличилось, а значит, увеличились стоимость перевозки и время в пути.

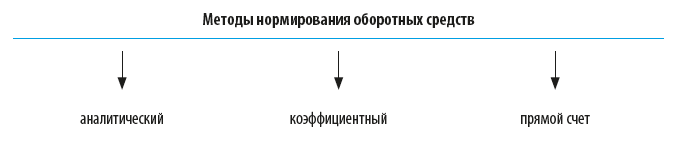

Какие методы используются для нормирования оборотных средств в материальных запасах?

Аналитический метод нормирования оборотных средств

Аналитический метод нормирования применяется в стабильных компаниях, когда в планируемом периоде не предвидится существенных изменений в хозяйственной деятельности. Потребность в оборотных средствах определяется исходя из фактических данных предыдущего периода, скорректированных на темп изменения объема производства.

Норма запасов оборотных средств на планируемый период принимается в расчет в размере фактически сложившихся остатков соответствующих ценностей по каждому элементу с учетом корректировки на изменение объема производства. В расчет не включаются неиспользуемые в производстве материальные ценности.

Норматив рассчитывается по каждому элементу в отдельности в стоимостном выражении.

Норматив по всем оборотным активам рассчитывается как сумма норматива по отдельным элементам.

Как применяется этот метод на практике, покажем на примере.

Производственная компания «Сталкер» изготавливает строительные материалы — облицовочные фасадные панели, плиты из ПВХ и фиброцемента, а также тротуарную плитку из резиновой крошки. Компания решила увеличить производство тротуарной плитки на 20 %.

Посчитаем аналитическим методом нормирования, сколько нужно основного материала, используемого при изготовлении тротуарной плитки — резиновой крошки, с учетом следующих условий:

• себестоимость тротуарной плитки, выпущенной в 2022 г., — 650 000 тыс. руб.;

• фактический остаток резиновой крошки на складе на начало периода 2022 г. — 1850 тыс. руб., на конец — 2150 тыс. руб.;

• в 2023 г. выпуск тротуарной плитки планируется увеличить на 20 %;

• уровень инфляции принимаем в размере 15 %.

Сначала рассчитаем плановую себестоимость тротуарной плитки с учетом планируемого увеличения выпуска и уровня инфляции в 2023 г.:

(650 000 × (20 % + 15 %) + 650 000) = 877 500 тыс. руб.

Затем рассчитаем поэтапно аналитическим методом плановый норматив материала (резиновой крошки) при выпуске тротуарной плитки:

1. Рассчитаем средний остаток материала в отчетном году:

Средний остаток материала в отчетном году = (Остаток материала на начало периода + Остаток материала на конец периода) / 2.

2. Определим среднедневной фактический выпуск товарной продукции (тротуарной плитки) в отчетном году:

Среднедневной фактический выпуск товарной продукции (тротуарной плитки) в отчетном году = Себестоимость готовой продукции за отчетный период (2022 г.) / 360 дн.

3. Определим среднедневной выпуск товарной продукции в планируемом году:

Среднедневной выпуск товарной продукции в планируемом году = Плановая себестоимость готовой продукции / 360 дн.

4. Рассчитаем норму запаса материала в днях отчетного периода:

Норма запаса материала в днях отчетного периода = Средний остаток материала в 2022г. / Среднедневной выпуск готовой продукции в 2022 г.

5. Рассчитаем плановый норматив материала:

Плановый норматив материала = Среднедневной плановый выпуск готовой продукции × Норма запаса в днях.

Данные для расчета и итоги расчета представлены в табл. 1.

Норматив рассчитаем сразу в стоимостном выражении. Напоминаем, что такой расчет подойдет для стабильных компаний, у которых налажены каналы сбыта и доставки. Как показывают данные табл. 1, единственный фактор, который влияет на норматив, — это изменение объема производства.

Остатки оборотных средств подтверждаются инвентаризацией.

Преимущество аналитического метода:

+ простота расчетов.

Недостатки:

– расчет отталкивается от фактической величины оборотных средств в отчетном периоде, которая может быть излишней или недостаточной;

– в расчете оборотные активы не делятся на нормируемые, которые зависят от динамики производства, и ненормируемые.

Коэффициентный метод нормирования оборотных средств

Коэффициентный метод кроме изменения объема производства учитывает еще один фактор — ускорение или замедление оборачиваемости активов.

Для физических лиц

Для физических лиц Для юридических лиц

Для юридических лиц Подписка по каталогам

Подписка по каталогам