В чем суть АВС-анализа товарных запасов?

Какие варианты использования АВС-анализа наиболее эффективны применительно к товарным запасам?

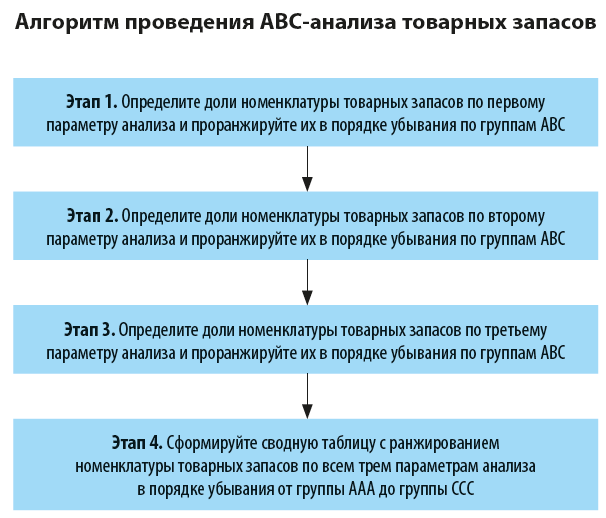

Из каких этапов состоит АВС-анализ товарных запасов?

Как выбрать категории товарных запасов и параметры проведения их АВС-анализа?

Как подготовить исходные данные для проведения АВС-анализа товарных запасов

Что нужно учитывать при использовании результатов АВС-анализа товарных запасов?

Для анализа товарных запасов применяются различные методы, один из самых распространенных — ABC-анализ товарных запасов.

На основе данных ABC-анализа товарных запасов принимаются управленческие решения по оптимизации ассортиментной линейки продукции/товаров, увеличению выручки, повышению рентабельности продаж, а также по сокращению логистических расходов на складские операции. Отличительные особенности этого метода — доступность исходных данных и простота расчетов.

В статье рассмотрим, как с помощью АВС-анализа минимизировать объем неликвидных запасов, разработать оптимальную политику отгрузки товаров и сгруппировать товаров по категориям в зависимости от скорости их оборачиваемости.

Методология АВС-анализа товарных запасов

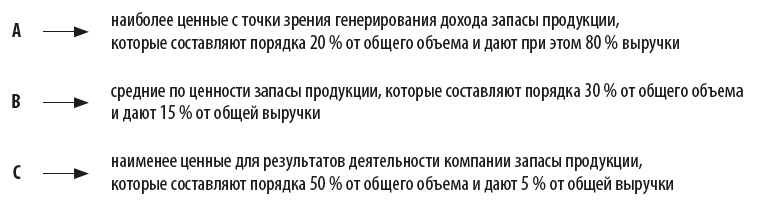

Суть метода ABC-анализа в том, что предметы анализа ранжируются по какому-либо важному для компании признаку. Ранжирование при этом основывается на принципе Парето, который говорит о том, что 20 % анализируемых позиций дают 80 % результатов.

Использовать данный метод можно для анализа многих категорий (сырье и материалы, поставщики, продукция, покупатели, продажи, затраты и т. д.), но чаще всего проводят АВС-анализ запасов продукции или ее продаж. При этом анализируемые категории делятся на три группы:

При проведении АВС-анализа следует учитывать несколько важных моментов:

• указанные процентные пропорции по группам в каждой конкретной компании могут и не совпадать с фактическими результатами анализа, так как они зависят от особенностей ассортиментной линейки продукции, покупательского спроса на нее, технологии производства и других факторов;

• при необходимости количество групп можно увеличить до 4–5, но такое увеличение должно быть обоснованным, так как в этом случае сложнее правильно интерпретировать результаты анализа.

Выбор параметра для оценки зависит от целей проведения АВС-анализа:

• если анализ проводится для того, чтобы решить, нужно увеличивать продажи или сокращать ассортимент продукции, анализируются объемы реализации продукции;

• если анализ нужен для принятия решения об увеличении величины прибыли от продаж, анализируются торговая наценка или доходы от реализации продукции;

• если цель анализа — оптимизация товарных запасов, могут анализироваться уровень остатков товарных запасов или оборачиваемость реализации.

На практике часто только одного параметра для принятия эффективных управленческих решений недостаточно, поэтому при АВС-анализе используется несколько объектов. Если мы будем анализировать два параметра (например, объем и сумму реализации товарных запасов), то будем использовать уже не три, а девять аналитических групп (АА, АВ, АС, ВА, ВВ, ВС, СА, СВ, СС). При использовании трех параметров появится 27 групп, что потребует уже сводного ранжирования результатов АВС-анализа:

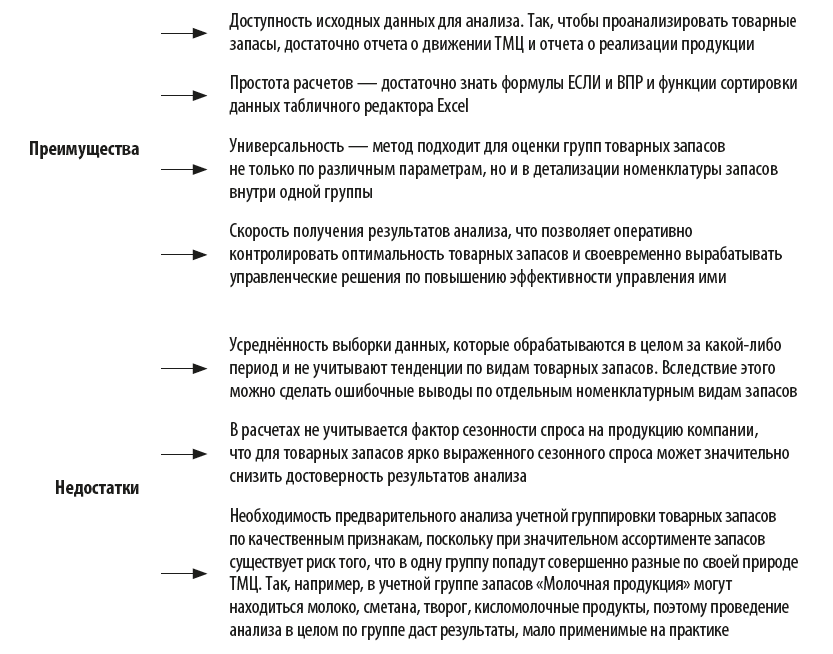

АВС-анализ — это статистический метод, и у него есть свои преимущества и недостатки:

Как провести АВС-анализ товарных запасов

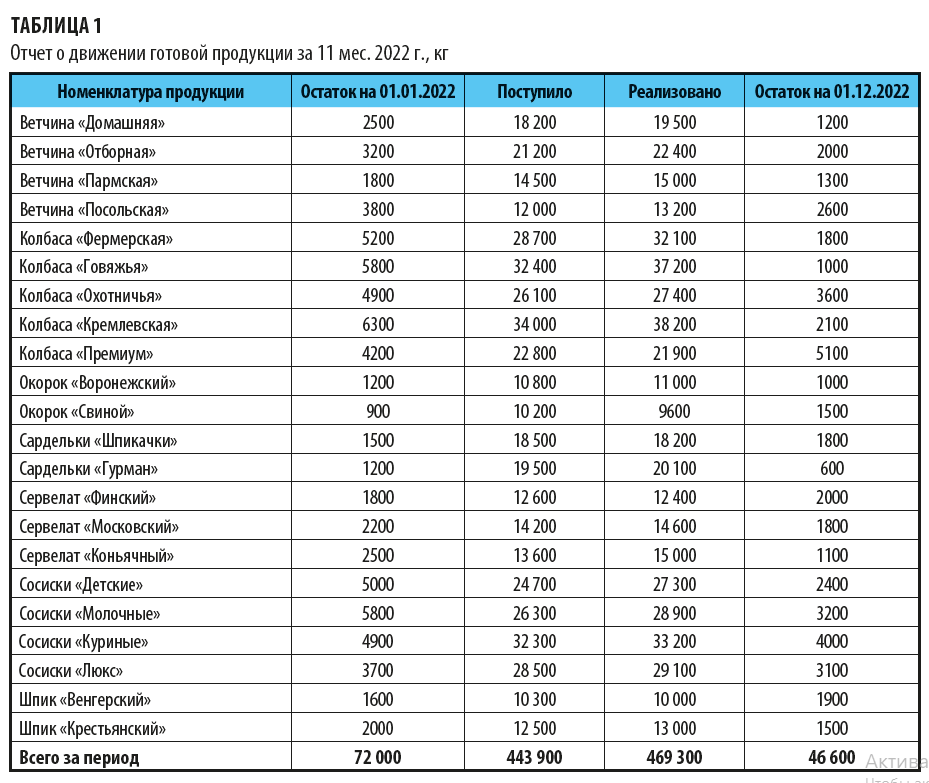

Рассмотрим порядок АВС-анализа товарных запасов на примере производственного предприятия мясоперерабатывающей отрасли «Волжанка».

Чтобы оценить товарные запасы, выяснить, насколько они оптимальны и можно ли улучшить ситуацию, на предприятии решили провести АВС-анализ на основе данных за 11 месяцев 2022 г. В качестве анализируемых параметров выбрали:

ׇ• объем реализации запасов продукции;

• сумму дохода от реализации за минусом расходов на хранение запасов продукции;

• оптимальность остатков продукции на складах.

Готовим необходимые данные для анализа

В первую очередь необходимо подготовить исходные данные для анализа.

Чтобы получить исходные данные, руководитель финансово-экономической службы предприятия сформировал отчет о движении ТМЦ (табл. 1).

Кроме этого, для проведения АВС-анализа нужны данные отчета о реализации продукции за 11 месяцев 2022 г. (табл. 2).

Для физических лиц

Для физических лиц Для юридических лиц

Для юридических лиц Подписка по каталогам

Подписка по каталогам