Способы учета готовой продукции

Варианты определения себестоимости при отпуске готовой продукции

Учет выпуска готовой продукции должен быть достоверным, ведь в процессе учета формируются данные об объемах произведенной продукции, калькулируются затраты, рассчитывается производственная себестоимость единицы продукции. А сложность учета выпуска готовой продукции заключается в возможности ведения его разными способами и в наличии нескольких вариантов определения себестоимости выпуска готовой продукции. Расскажем, как выбрать подходящий именно вашему предприятию.

Законодательные аспекты учета выпуска готовой продукции

Порядок и правила учета выпуска готовой продукции регламентируются следующими документами:

• План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкция по его применению[1];

• Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации[2];

• ФСБУ 5/2019 «Запасы»[3];

• ПБУ 1/2008 «Учетная политика организации»[4];

• отраслевые методические рекомендации по учету МПЗ;

• отраслевые методические указания по учету затрат на производство продукции и формированию себестоимости продукции.

Основные задачи учета выпуска готовой продукции:

• сформировать данные для калькуляции фактической себестоимости готовой продукции;

• проконтролировать правильность и своевременность документального оформления операций по выпуску и отпуску готовой продукции;

• проконтролировать сохранность готовой продукции на всех этапах движения и в местах ее хранения.

Главная особенность учета выпуска готовой продукции в том, что в большинстве случаев образуется временной разрыв между моментом ее создания и моментом определения ее фактической себестоимости. В связи с этим Планом счетов предусмотрена возможность ведения учета выпуска продукции на двух счетах:

• по счету 43 «Готовая продукция» учитывается выпуск продукции по фактической себестоимости;

• по счету 40 «Выпуск продукции (работ, услуг)» — выпуск продукции по нормативной (плановой) себестоимости.

Счет 43 предприятие может использовать и для учета выпуска продукции по нормативной (плановой) себестоимости, только в этом случае необходимо создать к нему два субсчета:

• 43.1 «Готовая продукция по плановой себестоимости»;

• 43.2 «Готовая продукция по фактической себестоимости».

Обратите внимание!

Выбранный предприятием вариант ведения учета выпуска готовой продукции должен быть закреплен в учетной политике и не меняться в течении отчетного года.

Согласно требованиям ФСБУ 5/2019 оценка как незавершенного производства (НЗП), так и запасов готовой продукции может осуществляться тремя способами:

Способ 1. По фактической себестоимости выпуска продукции. Фактическая себестоимость складывается из прямых затрат на выпуск продукции, а также доли косвенных затрат, распределенных на себестоимость видов продукции (п. 23–24 ФСБУ 5/2019). При этом косвенные затраты должны быть распределены только между теми видами продукции, к выпуску которых они относятся.

Способ 2. По объему прямых затрат на выпуск продукции. В этом случае предприятие должно разработать и утвердить перечень прямых затрат, отразив его также в учетной политике.

Способ 3. По объему нормативных (плановых) затрат на выпуск продукции. Такие затраты рассчитываются на основе утвержденных нормативов исходя из плановых объемов производства и стандартной загрузки оборудования.

В общем виде стоимость готовой продукции, выпущенной за отчетный месяц, можно рассчитать по формуле:

Способы ведения учета выпуска готовой продукции

Рассмотрим организацию учета выпуска и движения готовой продукции по каждому из перечисленных способов.

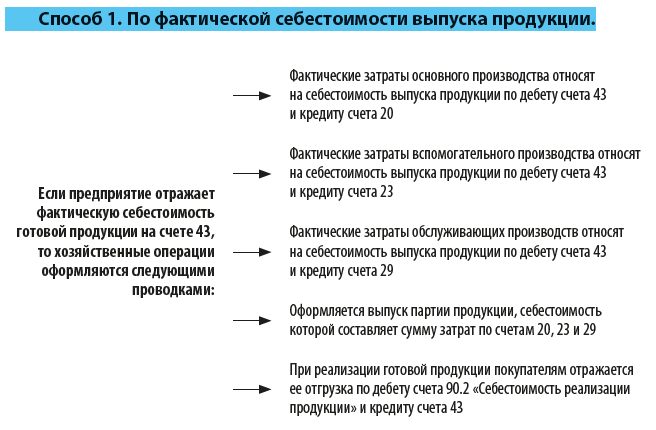

Способ 1. По фактической себестоимости выпуска продукции

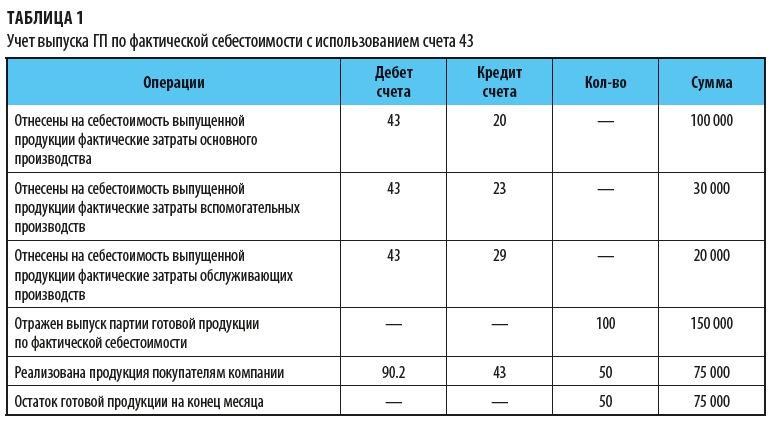

Пример отражения операций по выпуску и реализации готовой продукции по фактической себестоимости с использованием счета 43 представлен в табл. 1.

Как видим, общая сумма затрат на выпуск партии продукции в 100 ед. составила 150 000 руб. (100 000 + 30 000 + 20 000). Соответственно, фактическая себестоимость единицы продукции будет равна 1500 руб. (150 000 руб. / 100 ед.).

В течение отчетного месяца предприятие реализовало 50 ед. продукции по себестоимости на сумму 75 000 руб. и 50 ед. продукции на ту же сумму хранится на складе в конце отчетного месяца.

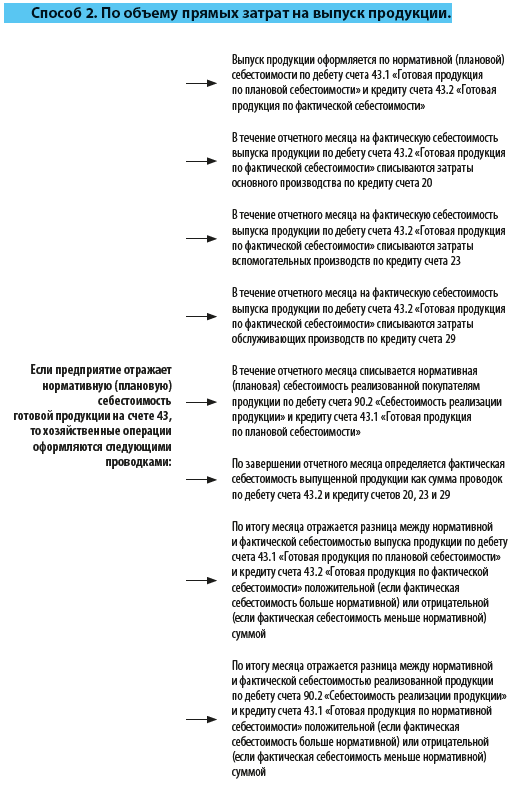

Способ 2. По объему прямых затрат на выпуск продукции

[1] Утверждены Приказом Минфина России от 31.10.2000 № 94н (в ред. от 08.11. 2010; далее — План счетов).

[2] Утверждено Приказом Минфина России от 29.07.1998 № 34н (в ред. от 11.04.2018).

[3] Утвержден Приказом Минфина России от 15.11.2019 № 180н.

[4] Утверждено Приказом Минфина России от 06.10.2008 № 106н (в ред. от 07.02.2020).

Для физических лиц

Для физических лиц Для юридических лиц

Для юридических лиц Подписка по каталогам

Подписка по каталогам