В сложных экономических условиях очень важно находить внутренние резервы повышения эффективности ведения бизнеса. В статье рассмотрим методику и порядок проведения комплексного анализа основных средств предприятия как основы для принятия эффективных управленческих решений.

Для чего проводится анализ основных средств компании?

Основные средства (фонды) — ключевой ресурс любого производственного предприятия, от качества использования которого зависит эффективность всего бизнеса. Чтобы оптимально использовать основные средства, необходимо систематически отслеживать и оценивать их наличие, движение, техническое состояние, а также качество использования.

Итак, цель анализа основных средств — выяснить, насколько они соответствуют потребностям бизнеса, найти «слабые места» и резервы повышения эффективности их использования. В сегодняшних экономических условиях ведения предпринимательской деятельности с учетом ограниченности ресурсов значение регулярного анализа основных средств компании значительно возросло.

С помощью анализа основных средств можно решить следующие задачи:

1. Определить степень обеспеченности предприятия основными производственными фондами в целом и в разрезе отдельных структурных подразделений.

2. Разработать план изменения величины и состава основных средств и определить причины отклонения плановых показателей от фактических.

3. Измерить и отслеживать техническое состояние основных средств, особенно активной их части.

4. Определить эффективность использования основных производственных фондов предприятия в целом, а также в различных разрезах аналитики (по видам, структурным подразделениям, видам деятельности, продуктам и др.).

5. Оценить степень влияния качества использования основных средств на ключевые экономические показатели результатов деятельности предприятия (объем выпуска продукции, выручку от реализации, прибыль).

6. Выявить проблемы использования основных производственных фондов и резервы роста эффективности их использования.

Обратите внимание!

Качество анализа основных средств напрямую зависит от качества используемых данных при его проведении — они должны быть достоверными и актуальными, не противоречить друг другу.

Качество информации, которая используется для анализа, в свою очередь зависит от:

• постановки бухгалтерского учета на предприятии в целом;

• точности отнесения объектов основных средств к различным классификационным группам;

• глубины постановки и правильности ведения регистров аналитического учета;

• полноты, своевременности и точности регистрации операций с объектами основных средств.

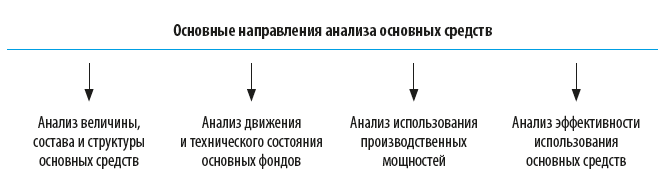

Какие есть направления анализа основных средств

Анализ основных средств может проводиться по нескольким направлениям. Выбор направления анализа и перечень решаемых аналитических задач зависит от потребностей управления компанией.

Любой анализ должен быть направлен на перспективу, на поиск резервов роста эффективности ведения бизнеса в целом за счет лучшего использования основных средств.

Обращаем внимание!

При проведении анализа не учитывайте арендованные основные средства. Целесообразность передачи в аренду и эффективность использования полученных в аренду основных средств должны оцениваться по результатам отдельного анализа.

По результатам анализа разработайте комплекс мероприятий, чтобы устранить выявленные проблемы и повысить качество использования основных средств компании в целом.

Рассмотрим подробно направления анализа основных средств.

Анализ величины, состава и структуры основных фондов

Цель такого анализа — выяснить, соответствует ли фактическое наличие основных средств потребностям бизнеса в целом, а также в разрезе отдельных видов основных фондов и структурных подразделений предприятия. Для этого необходимо изучить величину, состав и структуру основных производственных фондов.

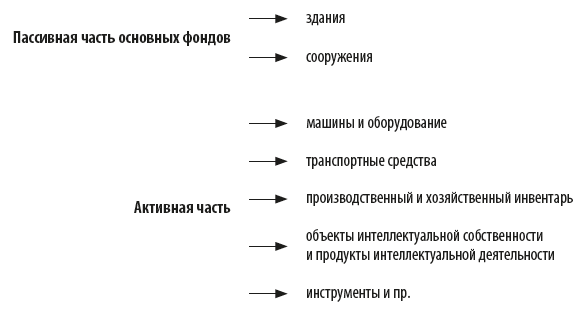

Анализ целесообразно проводить не только по основным фондам компании в целом, но и отдельно по пассивной и активной их части — так вы получите более полное представление о ситуации.

Напомним, что пассивные основные фонды косвенно участвуют в производственной деятельности предприятия, активные — непосредственно (напрямую) и формируются они так:

В ходе анализа величины, состава и структуры основных фондов изучите производственную специфику деятельности предприятия: какие виды основных средств оно использует и в каком масштабе. Чтобы оценить обеспеченность компании необходимыми основными производственными фондами, проанализируйте их структуру и ее динамику за анализируемый период.

По итогам анализа вы сможете определить, какие именно основные фонды необходимы для того, чтобы удовлетворить потребности бизнеса.

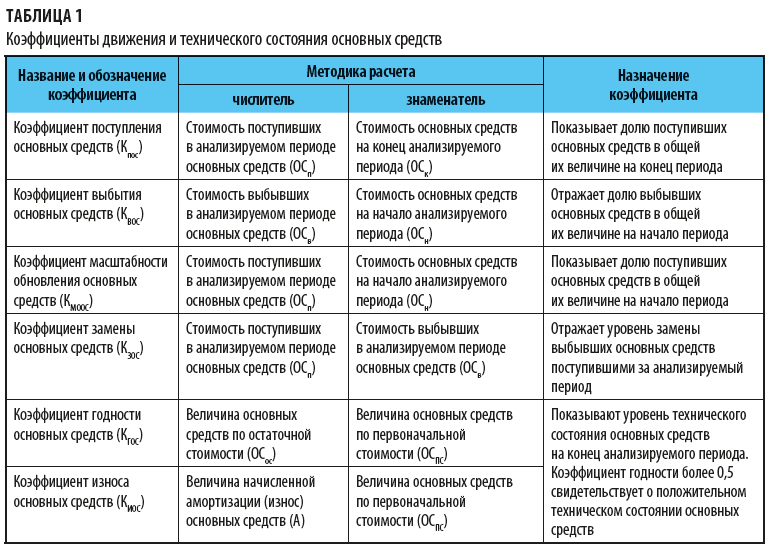

Анализ движения и технического состояния основных средств

Следующее направление анализа — изучение динамики поступления и выбытия основных средств, а также оценка их технического состояния. Для этого рассчитывается группа показателей (коэффициентов). Методика их расчета и назначение каждого коэффициента представлены в табл. 1.

По результатам расчетов коэффициентов уже можно сделать выводы о движении основных средств на предприятии и их техническом состоянии, выявить проблемные виды основных средств, которые необходимо заменить или обновить в первую очередь.

Анализ использования производственных мощностей

Анализ использования производственных мощностей проводится, если нужно выяснить, насколько эффективно используется активная часть основных производственных средств (как правило, машин и оборудования). Для этого рассчитываются:

• интенсивная загрузка производственных мощностей;

• экстенсивная загрузка производственных мощностей;

• интегральная загрузка производственного оборудования.

Рассмотрим порядок расчета этих показателей.

Интенсивная загрузка производственных мощностей

Зависит в основном от производительности труда рабочих, характеризует интенсивность использования производственных мощностей (машин и оборудования) и рассчитывается по формуле:

ИЗ = Вф / Вп × 100 %, (1)

где ИЗ — интенсивная загрузка основных производственных фондов, %;

Вф — фактическая среднечасовая выработка;

Вп — плановая среднечасовая выработка.

Экстенсивная загрузка производственных мощностей

Зависит в основном от эффективности организации производства, отражает рабочее время производственных мощностей и время простоев машин и оборудования и рассчитывается по формуле:

ЭЗ = Тф / Тп × 100 %, (2)

где ЭЗ — экстенсивная загрузка основных производственных фондов, %;

Тф — фактический фонд рабочего времени производственных мощностей;

Тп — плановый фонд рабочего времени производственных мощностей.

Интегральная загрузка производственного оборудования

Комплексно характеризует степень использования производственных мощностей (оборудования) предприятия за анализируемый период.

Для физических лиц

Для физических лиц Для юридических лиц

Для юридических лиц Подписка по каталогам

Подписка по каталогам