Почему важно контролировать дебиторскую задолженность?

Какие меры по контролю дебиторской задолженностью существуют?

Как внедрить систему проверки контрагентов?

Как установить сроки оплаты?

Как работать с сомнительными долгами?

Как контролировать эффективность работы менеджеров компании, курирующих дебиторскую задолженность?

Как развивать организацию через систему контроля дебиторской задолженностью?

Как дополнительно оценить эффективность работы с «дебиторкой»?

1. Почему важно контролировать дебиторскую задолженность?

Дебиторская задолженность — это сумма долгов контрагентов перед компанией на определенную дату. Дебиторская задолженность в целом может включать в себя любые долги юридических и физических лиц по любым основаниям перед организацией. Это могут быть авансы или переплаты заработной платы, долги подотчетных лиц, суммы переплаты налогов и сборов, авансы, выданные поставщикам, долги покупателей и т. п.

Мы рассмотрим дебиторскую задолженность как задолженность покупателей и заказчиков.

Контроль дебиторской задолженности покупателей — это комплекс мер, направленных на экономическое развитие организации через повышение объемов отгрузок, недопущение отгрузок, которые не будут оплачены, увеличение притока денежных средств, функционирования эффективной платежной дисциплины.

«Дебиторка», как правило, есть почти у каждого предприятия. Лишь крупные компании и компании-монополисты могут себе позволить применять авансовые схемы работы с покупателями и заказчиками. Так что наличие дебиторской задолженности — это нормально.

Другое дело — объемы дебиторской задолженности, своевременность оплаты, наличие нереальных ко взысканию долгов. Эти показатели нужно постоянно контролировать.

Способы контролировать дебиторскую задолженность:

• внедрите систему проверки контрагентов;

• установите сроки оплат и требуйте от контрагентов соблюдать их;

• установите лимиты отгрузок и объемы долгов;

• внедрите систему работы с сомнительными долгами, введите штрафные санкции и разработайте систему взыскания штрафов;

• контролируйте эффективность работы менеджеров компании, курирующих дебиторскую задолженность;

• контролируйте развитие организации через систему контроля дебиторской задолженностью.

Так ли важно контролировать уровень дебиторской задолженности? Ответим на этот вопрос на примере.

Организация занимается оптовой торговлей. Средний размер наценки — 30 %. Кроме того, организация является плательщиком НДС, ставка — 20 %.

В отчетном периоде организация отгрузила продукции на 22 200 000 руб., в том числе НДС 3 700 000 руб. Продажная стоимость продукции без НДС — 18 500 000 руб.

Покупная стоимость продукции равна 14 230 769,23 руб., НДС по приобретенной продукции — 2 846 153,85 руб.

Соответственно, сразу возникнут обязательства по уплате в бюджет:

• НДС с округлением до рублей:

3 700 000 руб. – 2 846 153,85 руб. = 853 846 руб.;

• налога на прибыль с округлением до рублей:

(18 500 000 руб. – 14 230 769,23 руб.) × 20 % = 853 846 руб.

Еще 14 230 769,23 руб. придется уплатить поставщикам за приобретенный товар.

Всего сумма кредиторских обязательств организации, даже без учета прочих расходов, составит:

14 230 769,23 руб. + 853 846 руб. + 853 846 руб. = 15 938 461,23 руб.

Если задолженность в размере 22 200 000 руб. будет погашена своевременно, такая величина задолженности не страшна. Наоборот, предприятие будет достаточно рентабельным.

Но если покупатели затянут сроки платежей, финансовое положение, безусловно, станет угрожающим. На это наглядно указывают цифры.

Конечно, при частичных задержках или неоплатах дебиторской задолженности такой глобальной финансовой угрозы не возникает, но в этом и проявляется особенность неконтролируемой «дебиторки»: она накапливается незаметно, понемногу, пока в один не прекрасный момент не достигнет угрожающих размеров.

Именно поэтому дебиторскую задолженность нужно контролировать систематически, заранее предотвращать возникновение огромных долгов, угрожающих стабильному финансовому положению организации.

2. Какие меры по контролю дебиторской задолженности самые эффективные?

Хозяйствующие субъекты применяют различные меры для контроля дебиторской задолженности. В каких-то организациях эффективны одни способы контроля, в других — другие. Однако как показывает практика, наибольший эффект достигается, если применяются все возможные способы контроля в комплексе. Поэтому нельзя внедрить какой-то один элемент контроля и на этом успокоится.

В первую очередь необходимо организовать систему проверки потенциальных контрагентов.

3. Как внедрить систему проверки контрагентов?

Сейчас есть много интернет-источников, которые дают пусть и поверхностную, но достаточно важную информацию о контрагенте.

Без особого труда, а нередко и без дополнительных затрат можно узнать о том, достоверен ли юридический адрес предприятия, нет ли сомнений у контролирующих органов в отношении достоверности должностных лиц партнера, есть ли у потенциального покупателя налоговая задолженность, вовремя ли контрагент сдает налоговую и бухгалтерскую отчетность.

Можно узнать о блокировках счетов партнера, а также о предъявленных покупателю судебных исках. Судебная история организации достаточно красноречиво может поведать о том, с кем судился и по какому поводу контрагент.

На сайте судебных приставов можно найти информацию о наличии исполнительного производства в адрес организации.

Конечно, зачастую эта информация будет формальной, однако далеко не всегда.

При проверке двух новых контрагентов выяснилось следующее.

По компании 1 никаких подозрительных данных в интернет-источниках не было. Однако по данным отчетности контрагента за последний отчетный год валюта его баланса составляла 51 тыс. руб. При этом покупатель просил отпустить ему в долг продукции на 1478 тыс. руб.

Несоответствие финансовой отчетности партнера его запросам вызвало подозрения у финансовой службы. По ее рекомендации покупателю было предложено поработать сначала по предоплате.

По компании 2 в ЕГРЮЛ не было сведений о недостоверности. Блокировок счетов, налоговых долгов у организации также не было. Однако, проверяющих смутила достаточно большая судебная история партнера. При более тщательном анализе выяснилось, что в суды последовательно обращались поставщики организации по поводу взыскания долгов за поставленный товар.

Этому партнеру также решили не отпускать продукцию без предоплаты.

Конечно, хорошо «замаскированного» мошенника или неплательщика такая проверка не выявит, тем не менее она успешно отсекает большое число сомнительных контрагентов.

Важно!

Прежде чем подписывать договор, даже с тем покупателем, с которым уже работали, проверьте партнера — нет ли подозрительных «симптомов». Даже давние отношения не должны стать исключением, так как все меняется, в том числе и финансовое положение контрагентов.

4. Как установить сроки оплаты?

В условиях высокой рыночной конкуренции поневоле приходится быть очень лояльными к срокам оплат. Поэтому поставщики предоставляют покупателям значительные отсрочки, которые могут достигать в некоторых случаях и 90 календарных дней.

Но чем больше срок погашения:

• тем меньшими величинами оборотных средств будет обладать предприятие,

• тем менее гибким будет воздействие предприятия на величину дебиторки,

• тем больше риск неплатежей.

На применяемый срок отсрочки платежей может влиять множество факторов – уровень конкуренции в регионе, объемы отгрузок, финансовое положение продавца, уровень спроса на продукцию, отгрузка конкретных видов продукции и т.п.

Как установить максимально оптимальные сроки отсрочек для погашения дебиторской задолженности?

Вначале стоит упомянуть, что этот срок может быть как общим, так и индивидуальным. То есть на предприятии может применяться как единый срок для всех покупателей и заказчиков, так и индивидуальные сроки оплаты для отдельных контрагентов.

Чтобы определить оптимальный срок погашения «дебиторки», нередко определяют средний период времени погашения дебиторской задолженности на предприятии. Исходя из фактического среднего срока погашения можно рассчитать и нормативный срок погашения, который и будет прописываться в договорах с покупателями. Он определяется следующим образом:

ПДЗ = ДП × СДЗ / В,

где ПДЗ — период погашения дебиторской задолженности;

ДП — длительность анализируемого периода в днях;

СДЗ — среднегодовая сумма дебиторской задолженности;

В — выручка за год.

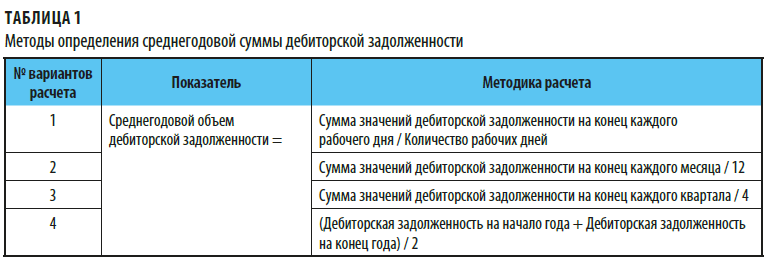

Среднегодовую сумму дебиторской задолженности можно определить разными методами (табл. 1).

Самый точный способ расчета среднегодового объема «дебиторки» — расчет исходя из данных каждого дня (вариант расчета № 1), но он же и самый трудоемкий.

Менее точный и самый простой — способ нахождения средней величины между двумя показателями — на начало и на конец периода (вариант расчета № 4).

Финансовая служба компании должна определить фактический средний срок погашения дебиторской задолженности на предприятии. Для этих целей взяли данные о дебиторской задолженности на конец каждого отчетного месяца. Годовая выручка компании — 31 933 145 руб.

Первоначально рассчитали размер среднегодовой дебиторской задолженности исходя из помесячных данных (табл. 2).

Далее нашли средний срок погашения долгов покупателями (СПср) по формуле:

СПср = (ДЗср × Д) / В,

где ДЗср — среднегодовая дебиторская задолженность;

Д — количество дней в году.

Фактический средний срок погашения дебиторской задолженности на предприятии составил:

(365 дн. × 3 440 696 руб.) / 31 933 145 руб. = 39,33 дн.

С учетом того что в течение года предприятие испытывало затруднения с оборотными денежными средствами, было решено скорректировать срок отсрочки оплаты в сторону уменьшения. Отгрузки продукции было решено осуществлять с отсрочкой оплаты в 31 календарный день.

В то же время к проверенным и крупным покупателям компания может подходить дифференцированно и устанавливать индивидуальные сроки расчета за продукцию.

Например, несмотря на то, что общий срок отсрочки составляет 31 календарный день, для новых и непроверенных контрагентов этот срок снижен до 5 календарных дней. А для покупателей, с которыми сотрудничество длится более трех лет и сумма отгрузок превышает 500 тыс. рублей в месяц, отсрочка установлена в размере 40 календарных дней.

Естественно, эти сроки не должны быть «окаменевшими». Для должников, которые нарушают сроки оплаты, они могут значительно меняться в меньшую сторону.

Конкретный срок по конкретному покупателю можно рассчитать:

• способом экспертных оценок — с учетом длительности работы с контрагентом, объемов поставок, отсутствия/наличия просрочек и т. п.,

• рассчитать средний срок оборачиваемости «дебиторки» по данному контрагенту;

• путем оценок общей экономической ситуации,

• по лимиту объема долгов и т. д.

Общий срок расчета по поставленной продукции для покупателей — 31 день.

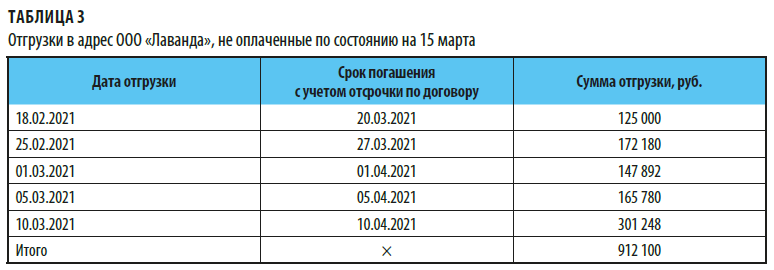

Покупателю ООО «Лаванда» за прошедшие периоды по состоянию на 15 марта были произведены отгрузки, оплата по которым еще не поступила (табл. 3).

При этом от ООО «Лаванда» 15 марта поступил очередной заказ на поставку продукции на сумму 218 000 руб.

Однако несмотря на то, что срок оплаты дебиторской задолженности еще не наступил и имеющиеся долги не являются просроченными, такой объем отпущен заказчику не будет, так как в компании помимо срока оплаты установлен еще и лимит объема дебиторской задолженности, который не может превысить 1 000 000 руб.

Таким образом, ООО «Лаванда» 15 марта может быть отгружена продукция только на 87 900 руб. — сумма до корпоративного лимита дебиторской задолженности.

После оплаты 20 марта 125 000 руб. покупатель может рассчитывать на отгрузку продукции на такую же сумму.

Эксперты в области экономики на основе анализа дебиторской задолженности предприятий в разрезе отраслей деятельности вывели ориентировочные нормативные сроки погашения дебиторской задолженности. В ряде источников, например, можно встретить такие данные:

• для торговли нормативный срок погашения «дебиторки» — не более 30 дней;

• в промышленности — 45 дней и более.

Эти данные, конечно, вы можете принять во внимание, когда будете устанавливать конкретные сроки погашения дебиторских долгов на предприятии. Но при этом учитывайте, что эти показатели достаточно субъективны. Те же промышленные предприятия достаточно сильно зависят от оборотных средств, поэтому длительные отсрочки в количестве 45 дней предоставляют далеко не все организации.

По средним срокам погашения дебиторских долгов можно оценивать и эффективность работы по управлению дебиторской задолженностью.

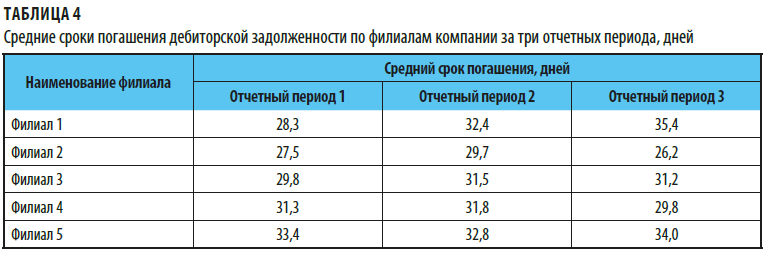

У компании пять торговых филиалов, единый регламент работы с дебиторами и единые сроки отсрочки платежей за поставленную продукцию. Средние сроки погашения «дебиторки» по филиалам за три отчетных периода представлены в табл. 4.

Как видим, неэффективно управляются с дебиторской задолженностью филиалы 1 и 5. У них максимальные сроки оборачиваемости долгов. Причем в филиале 1 этот срок в течении двух последних отчетных периодов существенно вырос — с 28,3 до 35,4 дн.

Лучше всех в этом направлении работает филиал 2, сроки оборачиваемости дебиторского долга в котором минимальны — меньше 30 дн.

На основе этих данных можно применять меры, которые позволят исправить ситуацию в филиалах.

5. Как работать с сомнительными долгами?

Долги, которые не оплачены вовремя, переходят в статус сомнительных. И на предприятии должна быть налажена работа и с просроченными долгами.

Мы рекомендуем утвердить и применять регламент работы с такими контрагентами и такими суммами. Не надо начинать сразу с претензионной работы: у партнера могут быть накладки в учете, из-за которых он не смог провести оплату своевременно, временные финансовые трудности и другие обстоятельства, которые можно принять во внимание.

А переводить дело сразу в область конфликта — один из способов потерять клиента и увеличить трудозатраты собственного персонала. Для начала целесообразно проговорить ситуацию с ответственными лицами контрагента, выслушать их, уточнить причины неоплаты. Можно отправить тактичное письменное напоминание, на данном этапе не являющееся претензией.

Практика показывает достаточно высокую результативность такой работы. Как правило, откровенных мошенников и неплательщиков попадается не так уж много, особенно если на предприятии работает система предварительной проверки контрагентов. У большинства просрочек есть вполне понятные причины, и большинство покупателей, даже пропустив срок погашения, обычно сами стараются исправить ситуацию.

Если напоминания и тактичное поведение не помогают, стоит перейти к следующему этапу. Согласно регламенту это будет предъявление претензии и расчет штрафных санкций, обусловленных договором.

Для этого, естественно, в заключенных договорах должны быть прописаны соответствующие нормы и меры ответственности. Применять их или нет — дело каждой компании. Обычно этим не злоупотребляют, если видят, что покупатель действительно изыскивает все возможности, чтобы оплатить долг.

Выставление пени по любому поводу и без учета всех обстоятельств, как правило, расценивается как недружественный шаг и отрицательно влияет на лояльность партнера.

Но и полностью отказываться от санкций тоже не стоит, особенно если задержки в оплате систематические, покупатель злостно нарушает договорные условия, бесконечно дает обещания, которые не выполняет. В этом случае нужно доводить дело до суда, взыскивая долги в судебном порядке.

6. Как контролировать эффективность работы менеджеров компании, курирующих дебиторскую задолженность?

Один из элементов оценки эффективности управления дебиторской задолженностью — оценка эффективности работы самих менеджеров компании, курирующих взаимоотношения с покупателями.

Менеджеры должны постоянно работать с закрепленными за ними дебиторами, но по мере приближения срока платежа интенсивность такой работы автоматически должна возрастать.

Практика показывает, что грамотная система мотивации персонала повышает эффективность работы сотрудников. Многие компании вводят премии в зависимости от объема оформленных отгрузок, в зависимости от оборачиваемости «дебиторки». И наоборот, объявляют выговоры, депремируют за слабые показатели работы.

Эффективность работы конкретных менеджеров можно оценить различными способами:

• по объемам отгрузок;

• по объему долгов на конец отчетного периода (средним объемам долгов за период);

• по объему просроченных оплат;

• по средним срокам погашения дебиторских долгов.

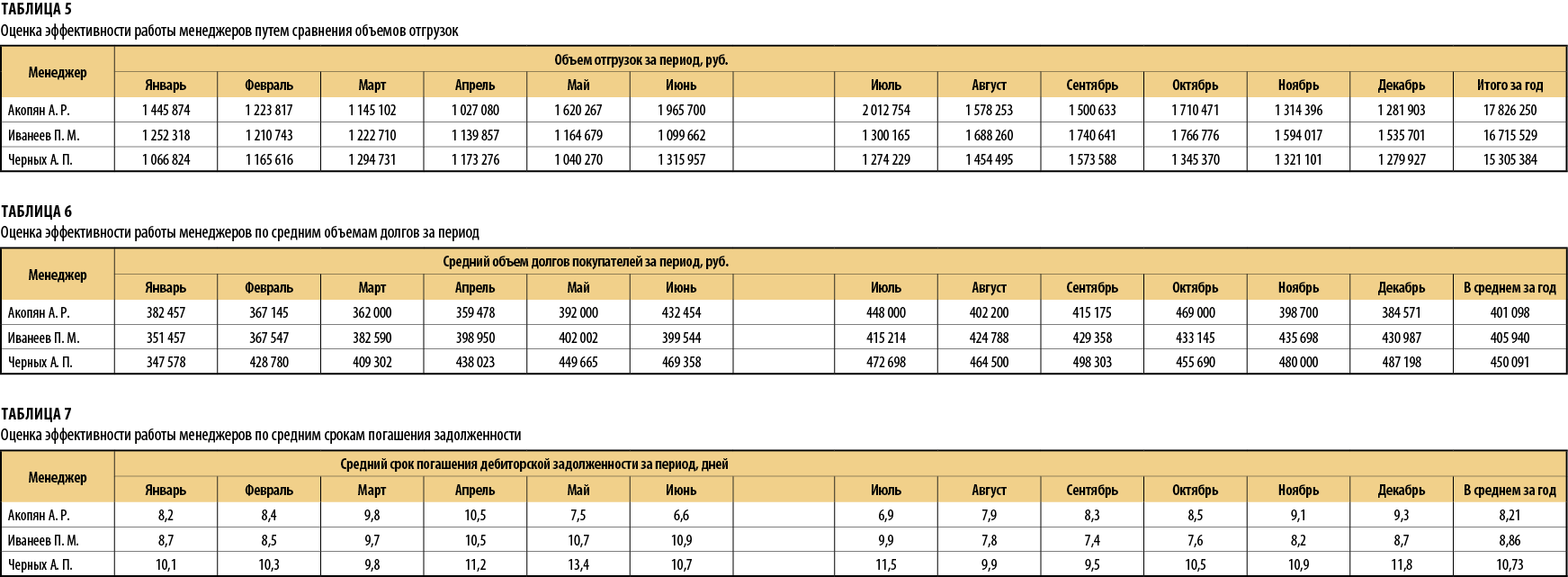

В компании с покупателями работают три менеджера. Чтобы оценить эффективность их работы с дебиторской задолженностью, данные обобщили по четырем параметрам (табл. 5).

Максимальный объем отгрузок у Акопяна А. Р. — 17 826 250 руб. за год. Но ориентироваться только на этот параметр будет ошибкой. Ведь мало продать продукцию, важно еще и вовремя взыскать средства. Поэтому вполне может быть так, что у работника с максимальными показателями отгрузок очень слабые другие показатели. Проверим, так ли это в нашем случае (табл. 6).

Оценка по данному параметру однозначно указывает на «слабое звено» — Черных А. П. У него максимальные суммы долгов. В среднем за год это 450 091 руб. В то же время как у Акопяна А. Р. минимальные значения — 401 098 руб.

Оценим и другие данные (табл. 7).

Максимальные сроки погашения — у Черных А. П. Среднегодовой показатель — 10,73 дн. против минимальных 8,21 дн. у Акопяна А. Р.

Наконец, оценим работу менеджеров по объему просроченных долгов (табл. 8).

По данному параметру на первом месте в отрицательном смысле Иванеев П. М. с максимальным среднегодовым объемом просроченных оплат — 39 670 руб. Среднегодовая сумма просрочки у Черных А. П. — 39 381 руб., что не намного меньше, чем у Иванеева П. М.

По результатам анализа данных делаем вывод, что Черных А. П. неэффективно контролирует дебиторскую задолженность.

Иванееву П. М. также необходимо вынести предупреждение относительно контроля размеров просроченных платежей.

В качестве примера для остальных членов команды можно поставить Акопяна А. Р., показатели которого лучшие в отделе.

При анализе эффективности работы менеджеров учитывайте и то, что они могут работать с разными видами продукции, разными покупательскими группами, поэтому и установленные им нормы могут быть неодинаковы, различаться в зависимости от разных факторов.

7. Как развивать организацию через систему контроля дебиторской задолженностью?

Работать с дебиторской задолженностью нужно не только потому, что в расчетах должен быть порядок, и не столько для того, чтобы увеличить объем оборотных средств. Работа с дебиторскими долгами важна чуть ли не в первую очередь в целях развития компания: отслеживая сроки погашения, внедряя и применяя различные программы лояльности, вы тем самым прямо воздействуете на объемы реализации продукции.

Например, выход на новые рынки сопряжен с различными уступками, которые необходимо делать покупателям, чтобы занять свою нишу. В дальнейшем условия работы с дебиторами могут, естественно, ужесточиться.

Осознавая и разумно применяя эти методы стимуляции продаж, можно повышать объемы отгрузок, пусть и осознанно увеличивая риски неплатежей. Это достаточно действенный рычаг влияния на объемы продаж.

8. Как дополнительно оценить эффективность работы с «дебиторкой»?

Помимо уже рассмотренных методов оценки эффективности управления дебиторскими долгами можно применять и другие методики оценки. Некоторые из них достаточно специфичны и применяются только на конкретных предприятиях. Например, метод экспертных оценок, представляющий собой по факту субъективное мнение руководства компанией относительно эффективности работы организации в целом и в отношении «дебиторки» в частности.

Более широко распространена оценка темпов роста дебиторской задолженности и сравнение их с темпами роста выручки.

В организации рассчитали темпы роста дебиторских долгов и сопоставили этот показатель с темпами роста выручки (табл. 9).

Данные ясно указывают на ежегодный достаточно существенный рост дебиторской задолженности. Минимальный показатель роста — увеличение дебиторской задолженности на 5,46 % в год, максимальный — 24,89 %.

Это существенный рост долгов, что не может не настораживать. Возможно, есть аналогичный рост выручки, который и объяснит столь существенное увеличение долгов?

Нет, выручка хоть и растет, но далеко не в таком же соотношении. Максимальный показатель роста — 3,02 %. Этот показатель явно не соотносится с показателем роста дебиторских долгов.

Соответственно, можно сделать вывод, что управление «дебиторкой» в компании ухудшилось.

На основе данных табл. 8 можно сделать еще один вывод.

«Дебиторка» за пять лет деятельности организации увеличилась на 152,4 % (3 506 890 руб. / 2 301 182 руб. × 100 %).

А выручка за этот период увеличилась на 109,24 % (25 987 029 руб. / 23 788 900 руб. × 100 %).

Разница в темпах роста составляет 43,16 % (52,4 % – 9,24 %).

Что это означает?

А это означает, что 993 190,20 руб. (2 301 182 руб. × 43,16 %) будут по факту заморожены в долгах.

РЕЗЮМЕ

Контроль дебиторской задолженности — универсальный инструмент, с помощью которого можно контролировать:

• эффективность работы собственного персонала;

• эффективность взыскания долгов;

• величину оборотных денежных ресурсов;

• пути развития компании.

Отсюда можно сделать вывод, что контроль дебиторской задолженности не должен быть формальным. Его эффективность тоже нужно систематически оценивать, чтобы своевременно устранять недочеты в работе.

Методы контроля дебиторской задолженности применяйте в комплексе, тем более что методы оценки эффективности контроля часто являются одновременно и методами текущего управления долгами.

Для физических лиц

Для физических лиц Для юридических лиц

Для юридических лиц Подписка по каталогам

Подписка по каталогам