Как выяснить, какая информация нужна руководству компании?

Как разработать концепцию и методологию построения системы управленческого учета?

Как регламентировать формирование управленческой отчетности?

Как проконтролировать достоверность системы управленческого учета?

Тема построения системы управленческого учета достаточно подробно раскрыта в различных информационных источниках, но вопросов у руководителей экономических служб о том, как обеспечить ее эффективность и какие нюансы могут вызвать трудности с организацией управленческого учета, по-прежнему немало.

Одни финансисты уверены, что управленческий учет является более расширенной версией бухгалтерского, другие видят его как дополнительную надстройку к производственному учету, а третьи считают главной целью управленческого учета оперативное отражение информации о хозяйственной деятельности компании. Самое интересное то, что все они отчасти правы, но управленческий учет давно вышел из этих узких рамок и стал полноценным и независимым видом учета деятельности компании.

С одной стороны, принципы управленческого учета во многом тождественны бухгалтерским, а управление производственными затратами входит в перечень важнейших функций управленческого учета, с другой — система управленческого учета включает в себя данные и показатели не только хозяйственных операций или первичных документов, но и во многом строится на экспертных оценках и прогнозах развития бизнеса с учетом не только бухгалтерских или финансовых, но и качественных аспектов результатов деятельности компании.

Кроме того, управленческий учет отличают от других видов учета такие специфические особенности, как:

- расширенная аналитика данных;

- оперативность сбора информации и предоставления отчетности менеджменту;

- гораздо больший круг пользователей;

- разнообразие отчетных форм, на основании которых можно пользователи могут получить информацию о текущем состоянии и принять своевременное и эффективное решение по улучшению деятельности своего подразделения или компании в целом.

Важно!

Построение эффективной системы управленческого учета требует от главного финансиста не только уверенных знаний принципов самого учета, но и глубокого понимания специфики бизнеса компании и потребностей менеджмента в получении управленческой информации о деятельности компании.

При построении управленческого учета руководитель финансово-экономической службы любой компании должен помнить о том, что этот вид учета, в отличие от бухгалтерского, предназначен не для отражения хозяйственных операций, а для предоставления информации (в виде управленческой отчетности) о текущем состоянии и динамике развития бизнеса, которая используется при принятии управленческих решений и выработке мероприятий по минимизации рисков.

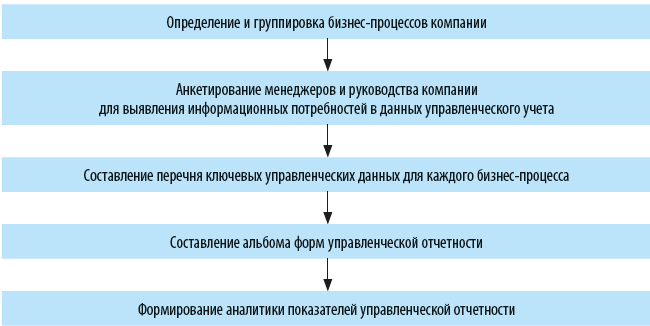

Чтобы система управленческого учета была действительно эффективной, перед ее построением необходимо проанализировать все основные бизнес-процессы ивыяснить, в какой управленческой информации нуждаются менеджеры, ответственные за управление этими процессами.

Анализ информационных потребностей руководства и менеджмента компании для целей управления бизнесом

Поскольку основной целью ведения управленческого учета, как мы уже говорили, является формирование отчетов, с помощью которых руководство и менеджеры компании могут принять взвешенные и эффективные управленческие решения, то и сама система управленческого учета каждой конкретной компании должна строиться индивидуально на основании цепочки ее бизнес-процессов и различных ключевых показателей этих процессов.

От потребностей менеджмента компании зависят содержание и аналитика данных управленческой отчетности, а на основе этой отчетности разрабатывается методология управленческого учета.

Большой ошибкой будет построение системы управленческого учета компании в обратном порядке — сначала методология, потом отчетность, и только в финале выясняется, что некоторые отчетные формы менеджменту компании не нужны, а в разработанных отчетах не хватает данных. В результате эффективность управленческого учета оставляет желать лучшего, а менеджерам компании приходится тратить время на получение дополнительной информации в ущерб своим прямым обязанностям.

Правильное решение построения системы управленческого учета — на основе предварительного анализа потребностей различных пользователей управленческой отчетности по следующему алгоритму:

Возьмем в качестве примера производственную компанию «Волга». Руководитель экономической службы решил модернизировать систему управленческого учета и отчетности — она перестала отвечать возросшим потребностям менеджмента и целям дальнейшего развития бизнеса компании.

Исходя из организационной структуры компании, с учетом внешних и внутренних аспектов ее деятельности были выделены следующие основные бизнес-процессы:

1. Закупка сырья и материалов.

2. Производство продукции.

3. Вспомогательное производство.

4. Логистические операции.

5. Реализация продукции.

6. Управление бизнесом компании.

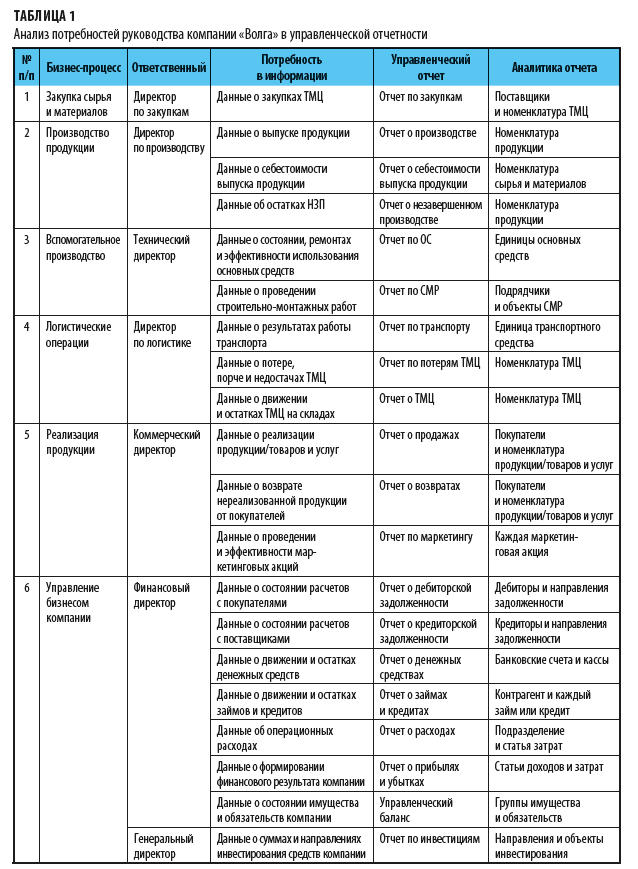

За функционирование и результаты каждого бизнес-процесса отвечает определенный менеджер. Он и является внутренним заказчиком данных управленческой отчетности. Поэтому экономическая служба компании «Волга» для построения эффективной системы управленческого учета провела анкетирование всех ответственных за бизнес-процессы и на основе анкет составила аналитическую таблицу потребностей в управленческой отчетности и ее аналитике для каждого процесса (табл. 1).

Сразу отметим, что в таблице показан лишь самый верхний уровень управленческой отчетности, которая используется в основном топ-менеджерами компании. На практике у каждого процесса есть подпроцессы, за которые отвечают начальники отделов и менеджеры более низкого уровня, для нужд которых также требуются более оперативные и детализированные управленческие отчеты.

Для физических лиц

Для физических лиц Для юридических лиц

Для юридических лиц Подписка по каталогам

Подписка по каталогам