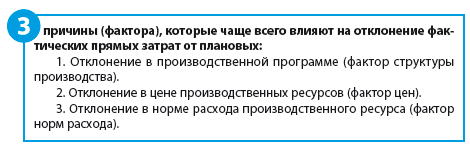

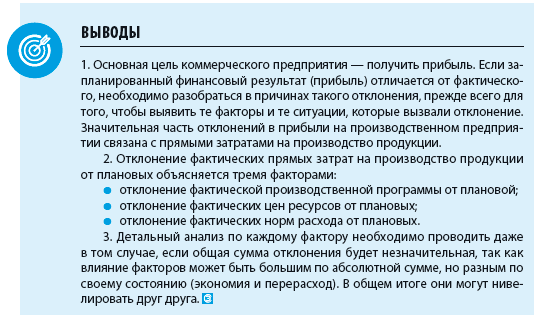

Причины отклонения фактической себестоимости от плановой

Анализ отклонений плановой себестоимости от фактической на промышленном предприятии по трем ключевым факторам:

- норма расхода ресурса (материального и трудового);

- цена ресурса;

- объем (структура) производства.

На промышленном предприятии постоянно контролируется выполнение всех показателей плана производства продукции (работ, услуг), все показатели плана детально анализируются. Это позволяет выявить основные факторы, которые формируют себестоимость продукции, и определить влияние каждого из них на конечный результат деятельности предприятия.

Для анализа себестоимости на промышленном предприятии затраты обычно делят на прямые и косвенные.

В зависимости от специфики производства и прямые, и косвенные расходы могут сильно различаться. Например, в монопроизводстве прямые расходы — это практически все затраты, поскольку результат производства — выпуск одного изделия. Напротив, в аппаратурных процессах (химическая промышленность), где из одного вещества получается одномоментно несколько веществ, практически все расходы косвенные.

Рассчитываем отклонения плановых прямых затрат от фактических

Прямые затраты промышленного предприятия — основа себестоимости продукции, которая, в свою очередь, влияет на прибыль предприятия.

Если фактические затраты сильно отличаются от плановых (как следствие — отклонение фактической прибыли от плановой), необходимо проанализировать отклонения и разобраться в причинах сложившейся ситуации. Поэтому на производственном предприятии, именно к прямым затратам приковано основное внимание экономических служб.

Главным источником информации для анализа является калькуляция себестоимости продукции.

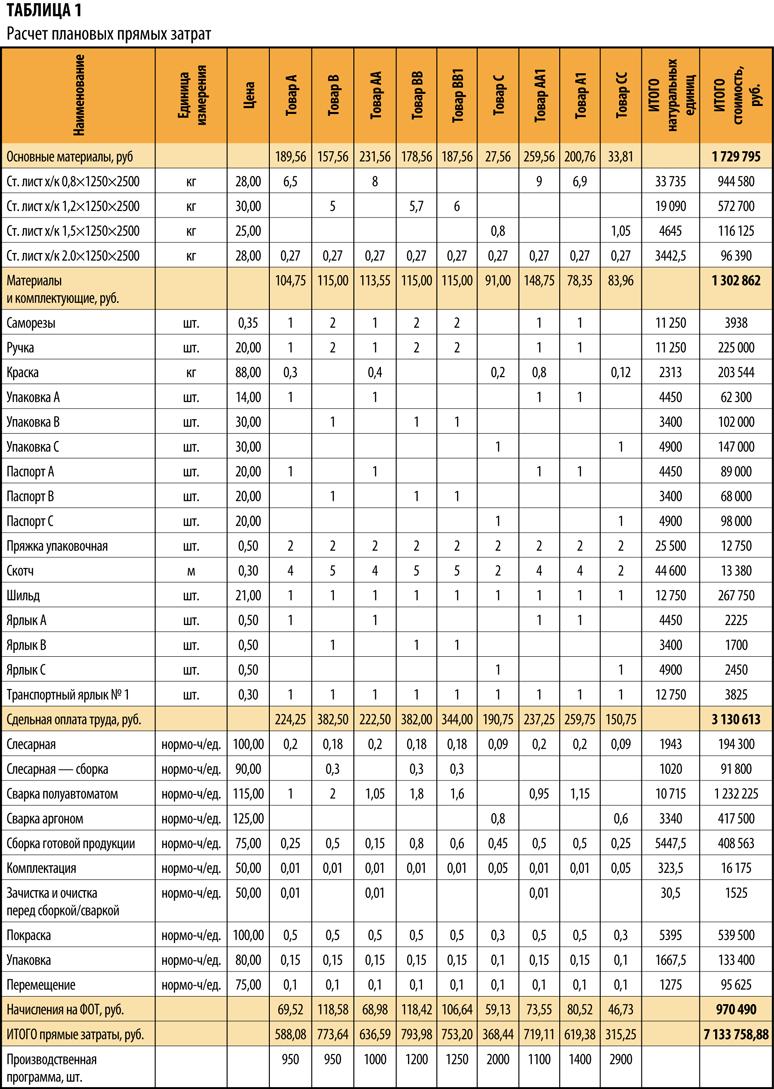

Плановые калькуляции составляются на определенный плановый период (месяц, квартал, год; табл. 1). На их основе рассчитываются прямые затраты на заданную программу выпуска в целом по предприятию.

Как видим, плановые прямые затраты составили 7133,8 тыс. руб.

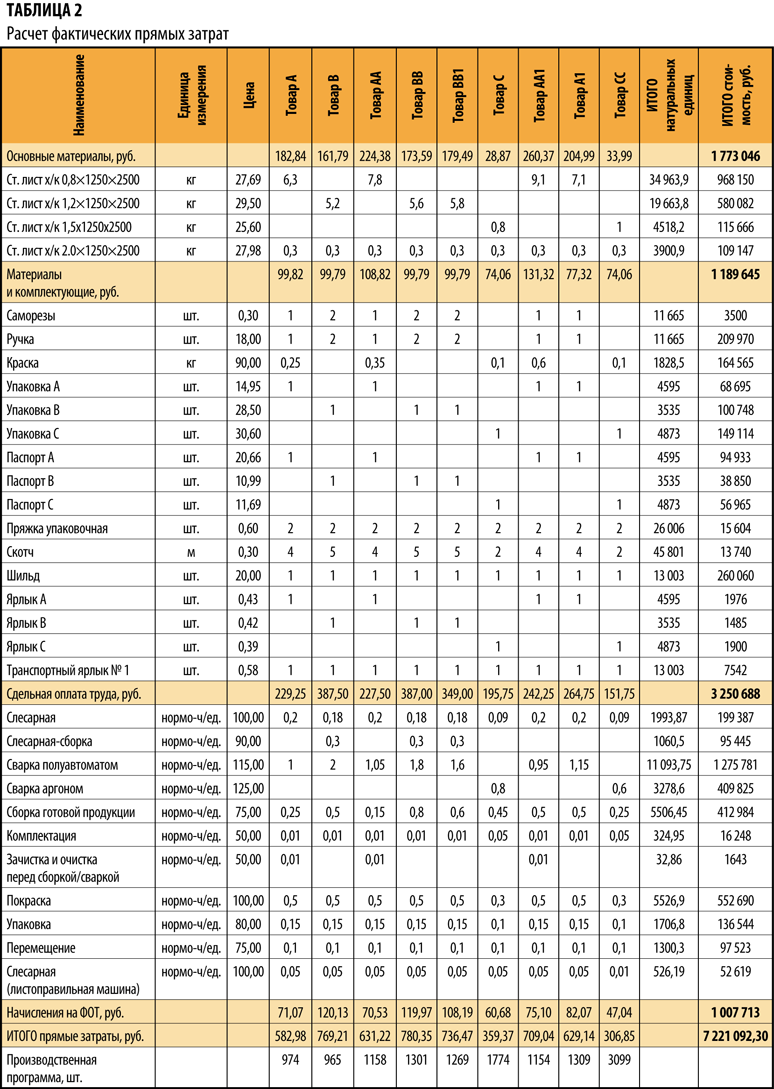

По прошествии периода рассчитываются фактические прямые затраты (табл. 2).

Фактические прямые затраты составили 7221,1 тыс. руб. Отклонение от плановых — 87,3 тыс. руб.

Разберемся, почему возникли эти отклонения и как повлияли на себестоимость факторы, формирующие прямые затраты на производство продукции.

В общем виде формула отклонения фактических затрат от плановых может быть представлена в виде:

Зф – Зп = ΔК + ΔЦ + ΔН, (1),

где Зф — фактические прямые затраты, руб.;

Зп — плановые прямые затраты, руб.;

ΔК — отклонение расходов, обусловленное изменениями в производственной программе, руб.;

ΔЦ — отклонение расходов, обусловленное изменениями в цене ресурса, руб.;

ΔН — отклонение расходов, обусловленное изменениями в норме расхода ресурса, руб.

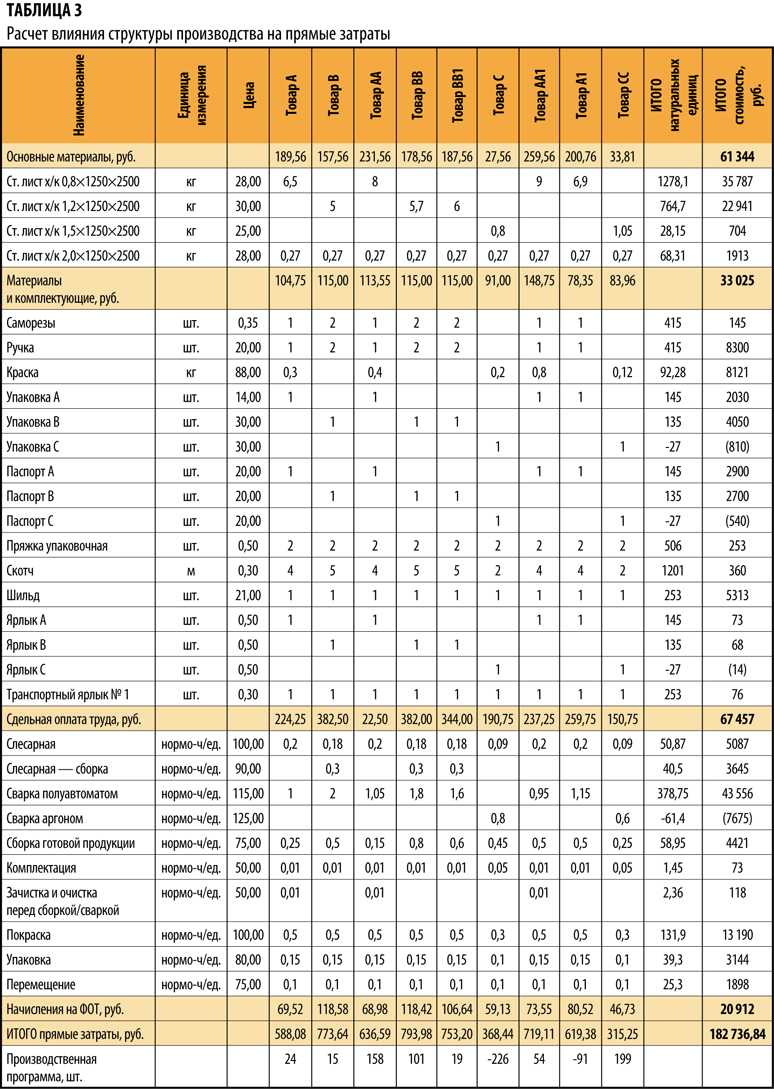

Рассчитываем отклонение, связанное с изменением в производственной программе (структуре производства)

Отклонение, связанное с изменением в производственной программе (структуре производства), определяется формулой:

ΔК = Нп × Цп × (Кф – Кп), (2),

где ΔК — отклонение затрат, обусловленное изменениями в производственной программе, руб.;

Нп — плановая норма расхода ресурса;

Цп — плановая цена на ресурс;

Кф — фактическое количество произведенной продукции;

Кп — плановое количество продукции.

Иными словами, формулу можно описать как произведение разницы в объеме выпуска и плановых прямых затрат на единицу продукции (т. е. плановые нормы расхода, плановые цены на ресурсы и плановые расценки по оплате труда).

Расчет представлен в табл. 3.

Вывод

Таким образом, в общей сумме отклонения 182,7 тыс. руб. связано с изменением в производственной программе.

Причины изменения производственной программы могут быть самые различные, но основная — это изменение спроса на продукцию. Соответственно, необходимо оперативно корректировать производственную программу.

Определяем влияние отклонения в цене производственных ресурсов

Отклонение, связанное с изменение в цене ресурса, определяется формулой:

ΔЦ = Кф × Нп × (Цф – Цп), (3),

где ΔЦ — отклонение расходов, обусловленное изменениями в цене ресурса, руб.;

Кф — фактическое количество произведенной продукции;

Нп — плановая норма расхода ресурса;

Цф — фактическая цена на ресурс;

Цп — плановая цена на ресурс.

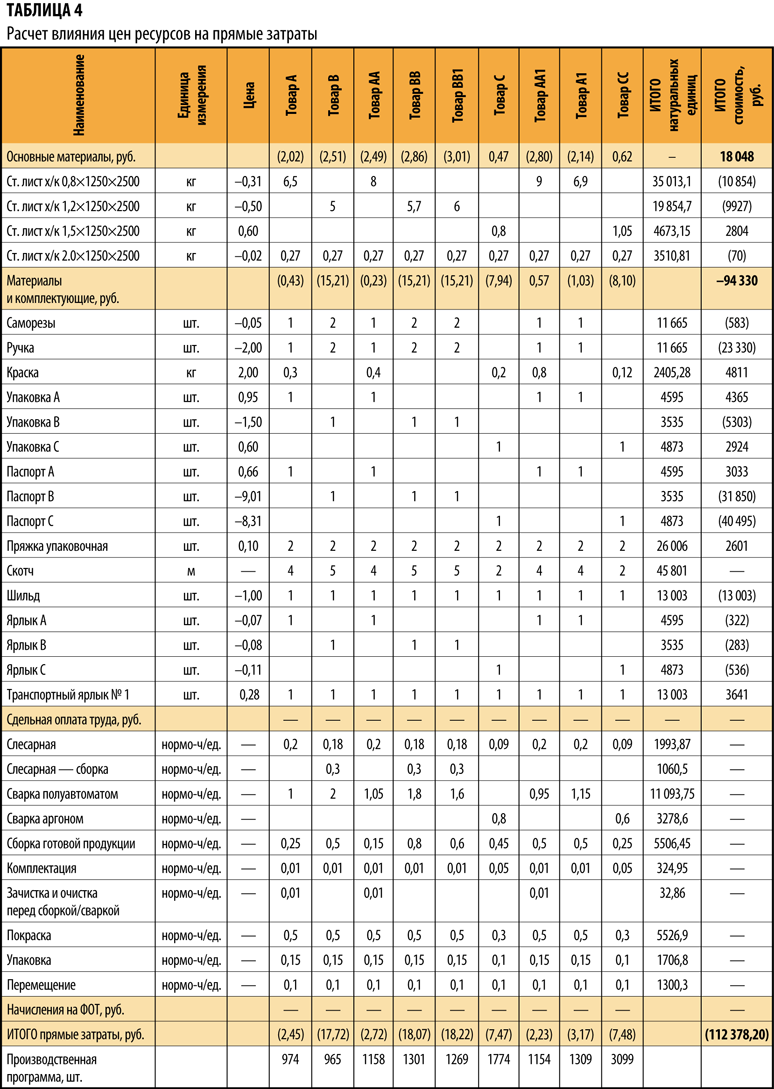

Расчет влияния цен ресурсов на общее отклонение фактических прямых затрат от плановых представлен в табл. 4.

Вывод

Отклонение, связанное с изменение цен на ресурсы, составляет 112,4 тыс. руб., т. е. за счет фактора цен мы сэкономили.

Это означает, что при планировании цены на ресурсы были завышены — ресурсы были закуплены по более выгодным условиям, чем ожидалось.

Причины изменения цены производственного ресурса:

- изменение цены поставщика;

- изменение транспортно-заготовительных расходов;

- смена поставщика;

- изменение курса иностранных валют (в случае, если сырье поставляется из-за границы).

Покупные цены на материалы определяются путем переговоров между предприятием и поставщиками и зависят от многих условий: объемы, сроки и способы поставки, рыночная конъюнктура, наличие ресурса у поставщика и др.

Чтобы выяснить, почему плановые цены отличаются от фактических, необходимо проанализировать контракты с поставщиками, рассмотреть все существенные условия договоров.

Определяем влияние отклонение в норме расхода производственного ресурса

Отклонение, связанное с изменение в норме расхода ресурса, определяется формулой:

ΔН = Кф × (Цф × (Нф – Нп)), (4)

где ΔН — отклонение расходов, обусловленное изменениями в норме расхода ресурса, руб.;

Кф — фактическое количество произведенной продукции;

Цф — фактическая цена на ресурс;

Нф — фактический расход ресурса на единицу продукции;

Нп — плановая норма расхода ресурса.

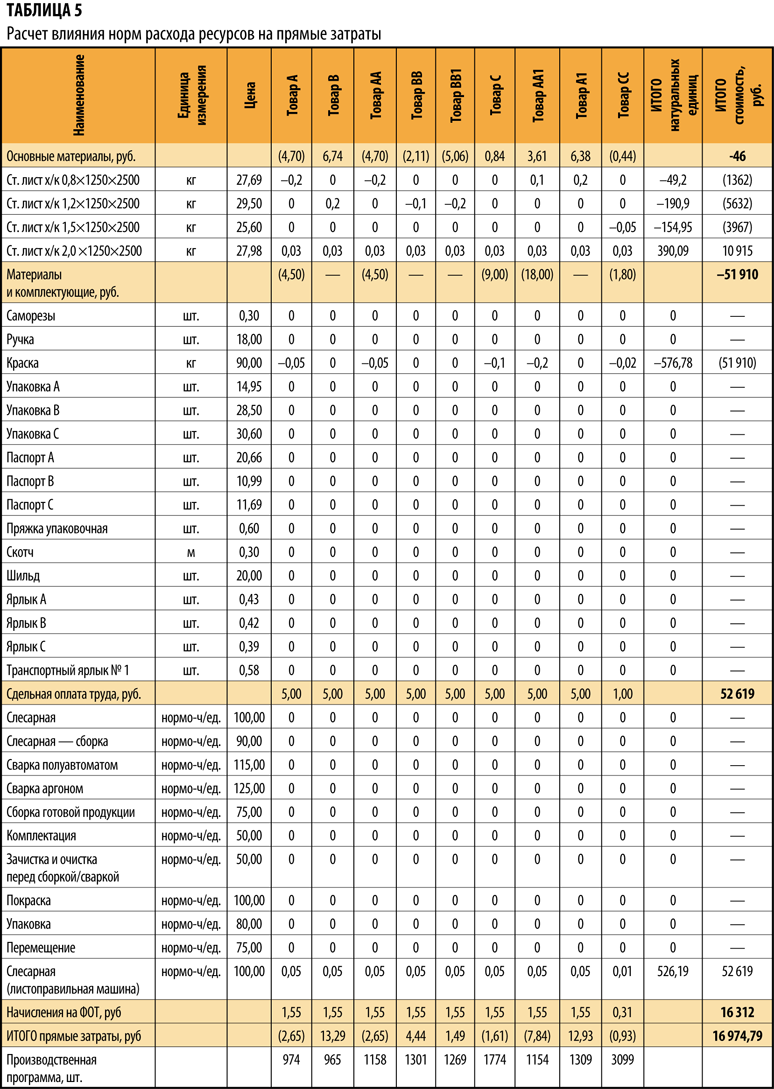

Расчет влияния фактора норм расхода на общее отклонение фактических прямых затрат от плановых представлен в табл. 5.

Вывод

Отклонение, связанное с изменение норм расхода на ресурсы, — 17 тыс. руб. (перерасход).

Основная сумма этого отклонения (перерасхода) возникла из-за того, что пришлось дополнительно вводить не предусмотренную стандартной технологией, операцию, связанную с работой на листоправильной машине, так как качество металла не соответствовало необходимым условиям.

По нормам расхода основных и вспомогательных материалов экономия.

Чтобы снизить удельный расход материалов на единицу продукции, нужно уменьшить материалоемкость продукции, а также отходы материалов в процессе производства продукции.

Материалоемкость продукции — это удельный вес материальных затрат в цене продукции. Определяется на стадии конструирования изделий. Непосредственно в процессе текущей деятельности предприятия снижение удельного расхода материалов зависит от уменьшения величины отходов в процессе производства.

Различают два вида отходов: возвратные и безвозвратные. Возвратные отходы материалов в дальнейшем используются в производстве либо реализуются на сторону. Безвозвратные отходы дальнейшему использованию не подлежат.

Возвратные отходы исключаются из затрат на производство, так как вновь приходуются на складе как материалы, однако не по цене исходных материалов, а по цене их возможного использования, которая значительно меньше.

Замена одного материала другим также приводит к изменению затрат материалов на производство — в зависимости от удельного расхода, разницы в цене заменяемого и заменяющего материалов.

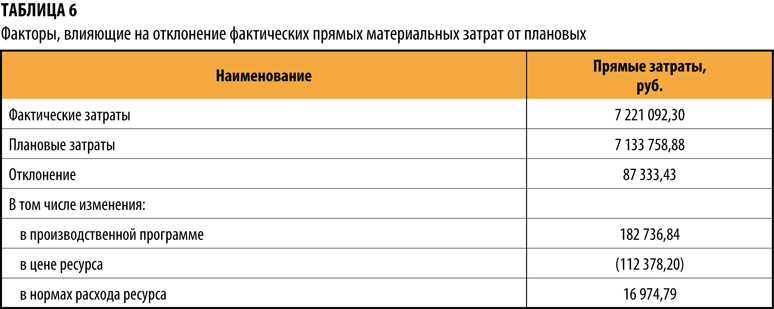

Отклонение фактических прямых затрат от плановых по составляющим элементам — в табл. 6.

Отклонение 87,3 тыс.руб. = 182,7 тыс. руб. (производственная программа) — 112,4 тыс. руб. (цена ресурса) + 17,0 тыс.руб. (норма расхода).

Для физических лиц

Для физических лиц Для юридических лиц

Для юридических лиц Подписка по каталогам

Подписка по каталогам