Как снизить затраты на отопление в текущий и следующий зимний сезон?

Как реализовать мероприятия по теплосбереженю?

Где взять средства на реализацию программы по подготовке к зиме?

Как выбрать экономичный и качественный материал для утепления?

Как работать со сметами на ремонт и утепление?

Как правильно сформировать план-график проведения теплосберегающих мероприятий?

Когда следует начинать подготовку к предстоящей зиме и почему?

На многих предприятиях к предстоящей зиме начинают готовиться в конце осени и в начале зимы. Но это запоздалое решение проблем, связанных с потерей тепла:

- во-первых, на полную ревизию зданий, строений и сетей необходимо время;

- во-вторых, на проведение эффективных мероприятий по экономии тепла нужны деньги. А предприятия и так в это время начинают оплачивать огромные счета за теплоснабжение.

Значит, приобретение материалов и оплата необходимых для устранения потерь тепла работ будет производиться за счет других насущных нужд или не будет проводиться вообще.

Важно!

Разрабатывать меры по экономии тепла на следующий зимний сезон нужно начинать в конце зимы или ранней весной текущего отопительного сезона.

Только в холодное время года можно определить источник потерь тепла в зданиях и сооружениях — плохо закрывающиеся окна и входные двери, прохудившаяся и не утепленная кровля, трещины или некачественное устройство теплоизоляции стен и фундаментов.

Что можно сделать, чтобы сэкономить на оплате отопления?

В первую очередь — составить план действий, определить очередность работ и распределить денежные средства. Очередность работ определяется состоянием тех или иных зданий, помещений и сетей, срочностью проведения работ по утеплению и сопутствующему ремонту. При этом нужно учитывать финансовое состояние предприятия.

Обратите внимание!

Подготовку к будущей зиме нужно начинать не позднее марта. В течение 6–7 месяцев, предшествующих зиме, можно тщательно обследовать здания и сооружения на предмет потери тепла, а распределение расходов на этапы с февраля по сентябрь текущего года позволит избежать дефицита денежных средств.

Для финансирования программы создайте специальный целевой фонд (за счет экономии расходов на теплоносители в летний период).

План работы по теплосбережению

Включает два этапа.

Этап 1. Малозатратные и неотложные мероприятия (февраль–апрель текущего года):

1.1) обследуйте здания, строения и сооружения, включая внутренние и внешние сети, на предмет потерь теплоэнергии;

1.2) разработайте малозатратные, но неотложные меры по сохранению тепла в помещениях в текущем зимне-весеннем сезоне;

1.3) определите главные источники потерь тепла;

1.4) определите размер экономии денежных средств в теплый период в связи с отсутствием отопления. Сумма рассчитанной экономии должна быть строго целевой и использоваться на финансирование мероприятия по теплосбережению.

Этап 2. Капитальные работы по утеплению и ремонту тепловых сетей:

2.1) по результатам ревизии зданий и сооружений составьте список зданий, строений, подлежащих капитальному утеплению, и тепловых сетей, нуждающихся в капитальном ремонте;

2.2) составьте перечень необходимых для реализации мероприятий по теплосбережению материалов. Выбрать материалы, комплектующие и изделия, имеющие лучшее сочетание «цена-качество», чтобы провести теплосберегающие мероприятия эффективно и с наименьшими затратами;

2.3) подготовьте и согласуйте необходимую проектно-сметную документацию;

2.4) определите очередность выполнения мероприятий и составьте график проведения работ. Первоочередные работы — утепление и ремонт тех зданий и помещений, в которых выявлены наибольшие потери тепла. Продолжительность работ определите в соответствии со сметно-нормативной трудоемкостью, с учетом численности работников ремонтно-строительной службы и отдела главного энергетика.

При дефиците денежных средств направляйте их на неотложные мероприятия по теплосбережению.

Работы, не выполненные в связи с нехваткой денежных средств или по другим причинам, включите в план мероприятий по экономии теплоэнергии в последующие сезоны.

Как реализовать план мероприятий по теплосбережению?

Проводим первоочередные и наиболее экономичные мероприятия

В конце зимы — начале весны выполняем первоочередные и наиболее экономичные мероприятия, не требующих больших затрат (табл. 1).

Таблица 1

Первоочередные мероприятия по теплосбережению

|

Мероприятие |

Срок |

Ответственный |

Примечание |

|

|

Обследование |

||||

|

Ревизия температурного режима помещений |

1 февраля– 10 марта |

Гл. энергетик |

Еженедельное обследование при разном направлении ветра и разной температуре окружающего воздуха |

|

|

Осмотр (наледи, изморозь, протечки) |

1 февраля– 10 марта |

Гл. энергетик |

|

|

|

Тактильное обследование (щели, сквозняки, выраженная пониженная температура фрагментов стен, стеклопакетов) |

1 февраля– 10 марта |

Гл. энергетик |

|

|

|

Обследование стен зданий тепловизором (своим или арендованным) |

1 февраля– 10 марта |

Гл. энергетик |

|

|

|

Ревизия чердаков и подвалов |

1 февраля– 10 марта |

Начальник ремонтно-строительной службы |

|

|

|

Обследование состояния фундамента (его дефекты — основная причина холода в помещениях) |

1 февраля– 10 марта |

Начальник ремонтно-строительной службы |

|

|

|

Ревизия кровли |

1 февраля– 10 марта |

Начальник ремонтно-строительной службы |

|

|

|

Осмотр оконных проемов и дверей |

1 февраля– 10 марта |

Начальник ремонтно-строительной службы |

|

|

|

Замеры площадей фасадов, колонн, стен, подвалов и др., требующих капитального ремонта с утеплением |

1 февраля– 10 марта |

Начальник ремонтно-строительной службы |

|

|

|

Аудит состояния внутренних и наружных тепловых сетей. |

1 февраля– 10 марта |

Гл. энергетик |

|

|

|

Неотложные экономичные мероприятия по теплосбереженю |

|

|||

|

Утепление дверей (проверка доводчиков, пружин, смазка дверей) |

10 марта– 27 апреля |

Начальник ремонтно-строительной службы |

|

|

|

По возможности — замена окон, не подлежащих восстановлению, на современные стеклопакеты, ремонт неисправны окон, устранение щелей (герметизация или заклеивание). В холодных помещениях клеим на стеклопакеты теплосберегающую пленку |

10 марта– 27 апреля |

Начальник ремонтно-строительной службы |

|

|

|

Чердаки, на которых нет утеплителя, засыпаем шлаком или другим недорогим теплоизоляционным материалом |

10 марта– 27 апреля |

Начальник ремонтно-строительной службы |

|

|

|

При повышенной температуре в помещениях ее надо отрегулировать, при необходимости приобретаем запорную арматуру, позволяющую регулировать температуру в помещениях |

10 марта– 27 апреля |

Гл. энергетик |

|

|

|

При наличии щелей в стенах и других конструктивных элементах проводим частичный временный ремонт и устраняем щели |

10 марта– 27 апреля |

Начальник ремонтно-строительной службы |

|

|

Создаем целевой фонд

По результатам обследования зданий, строений и сооружений выясняем, нужны ли дорогостоящие мероприятия — капитальное утепление чердаков, стен, фасадов и полов, фундаментов и т. д.

Если необходимы материалоемкие и дорогостоящие ремонтные работы, составляем сметы расходов на каждый вид работ. Их общая сумма не должна превышать экономию, полученную в результате отсутствия отопления в летний период из расчета среднемесячных затрат на теплоснабжение в отопительный сезон, умноженных на количество месяцев в теплый сезон.

Почему именно так стоит рассчитывать максимальную сумму расходов на проведение теплосберегающих мероприятий? Дело в том, что обычно экономия, получаемая предприятиями в летний период, используется куда угодно, но только не на реализацию мероприятий по экономии тепла. Затем «неожиданно» приходит зима — и счета за теплоснабжение.

В то же время смета расходов может намного превысить рассчитанную целевую сумму на утепление зданий. Можно попытаться ее снизить, например, за счет удешевления стоимости некоторых материалов и работ.

Нельзя допускать, чтобы теплосберегающие мероприятия негативно сказывались на предприятии в летний период. Если требуемый объем работ по утеплению достаточно большой, возможно, потребуется не один год на его выполнение.

Капитальные работы по утеплению не должны быть неким недолговечным косметическим ремонтом. Нельзя забывать и о том, что стоимость теплоэнергии возрастает с каждым годом. А теплосберегающие мероприятия зачастую из года в год откладываются.

Пример расчета максимальной плановой суммы расходов на реализацию мероприятий по теплосбережению — в табл. 2.

Таблица 2

Среднемесячный расход теплоэнергии за октябрь 2016 г.–февраль 2017 г. (тариф с 01.01.2016 (без НДС) — 1159,64 руб. за 1 Гкал)

|

Здания |

Расход среднемесячный фактический, Гкал |

Сумма, руб. (без НДС) |

|

АБК-1 |

49,93 |

57 896,86 |

|

АБК-2 |

35,00 |

40 591,90 |

|

АБК-3 |

39,79 |

46 146,58 |

|

Цех № 1 |

297,40 |

344 881,56 |

|

Цех № 2 |

293,66 |

340 544,64 |

|

Цех № 3 |

294,82 |

341 890,58 |

|

Ремонтные мастерские |

20,03 |

23 222,84 |

|

Гараж |

91,19 |

105 752,57 |

|

Склад ГП |

165,26 |

191 636,48 |

|

Склад сырья и материалов |

2,76 |

3204,62 |

|

Склад полуфабрикатов |

65,59 |

76 056,39 |

|

Помещения охраны |

5,10 |

5917,87 |

|

ДОЦ |

55,64 |

64 519,75 |

|

Цех металлоконструкций |

5,71 |

6622,89 |

|

Помещение магазина |

5,71 |

6622,89 |

|

Итого |

1427,61 |

1 655 508,42 |

Выбираем материалы

Прежде чем составлять проект и сметы расходов на реализацию мероприятий по теплосбережению, необходимо подобрать материалы, взяв за основу лучшее сочетание «цена-качество».

Самый важный показатель, характеризующий качество утеплителя, — коэффициент теплопроводности (характеризует свойство материалов проводить тепло). Чем выше коэффициент теплопроводности материала, тем лучше он проводит тепло и тем хуже его свойство как утеплителя (табл. 3, 4).

Конечно, теплопроводность материала важна, но следует учитывать цену материала и такие его свойства, как долговечность, влагопоглощение, паропроницаемость, прочность на сжатие и др. Не забудьте о стоимости сопутствующих материалов для утепления.

Таблица 3

Сравнение основных видов и марок утеплителей

|

Параметр |

Пенопласт листовой ППС16Ф (ПСБ25ф) 1-1, 0,14-0,14 |

Минеральная вата «Технониколь» |

Экструдированная полистирольная теплоизоляция ППС 16Ф 1000×500×60 |

Стекловата «Изовер» |

Базальтовая вата ROCKWOOL |

Минимальное значение |

|

Минимальная цена на рынке, руб./м3 |

2350 |

1819 |

2299 |

1388 |

1138 |

1138 |

|

Максимальный показатель в диапазоне по теплопроводности каждого из материалов, Вт/(м × К) |

0,041 |

0,037 |

0,034 |

0,046 |

0,048 |

0,034 |

|

Влагопоглощение, % |

4 |

1,5 |

0,4 |

До 15 |

До 15 |

|

|

Отношение к огню |

Не горит, но выделяет едкий дым |

Не горит |

Не горит, но выделяет едкий дым |

Не горит |

Не горит |

|

Таблица 4

Анализ материалов для утепления

|

Показатель |

Формула расчета показателя |

Пенопласт листовой ППС16Ф (ПСБ25ф) 1-1, 0,14-0,14 |

Минеральная вата «Технониколь» |

Экструдированная полистирольная теплоизоляция ППС 16Ф 1000×500×60 |

Стекловата «Изовер» |

Базальтовая вата ROCKWOOL |

Минимальное значение |

|

|

|||||||

|

Коэффициент 1 (К1) |

К1 = Цена материала / Минимальная цена (см. табл. 3) |

2,35 |

1,82 |

2,30 |

1,39 |

1,00 |

1138 |

|

Коэффициент 2 (К2) |

К 2 = Теплопроводность / Минимальное значение теплопроводности (табл. 3) |

1,21 |

1,09 |

1,00 |

1,35 |

1,41 |

0,034 |

|

Коэффициент 3 (К3) = К1 × К2 |

|

2,84 |

1,98 |

2,30 |

1,88 |

1,41 |

|

Примечание: проанализированы минимальные цены на отдельные виды утеплителей. по рынку Екатеринбурга. На разновидности одной и той же марки утеплителя может быть разная цена в зависимости от его предназначения, качеств и свойств.

Как видим, лучшее соотношение «цена-качество» — у материала «Базальтовая вата ROCKWOOL».

К3 отображает, насколько сочетание наиболее важных характеристик утеплителей, таких как цена и теплопроводность, больше сочетания минимальных значений показателей из ряда выбираемых. Минимальное значение этого показателя в общем ряде показателей, характеризующих все виды и марки утеплителей, означает лучшее сочетание «цена-качество».

Аналогично можно подобрать другие материалы и изделия. В частности, различные виды стеклопакетов значительно отличаются по теплосберегающим параметрам.

Далее сформируем перечень работ, сметы и, исходя из сметно-нормативных трудозатрат и определенной очередности работ, составим план-график выполнения работ по утеплению зданий и строений.

Формируем смету и корректируем стоимость работ по реальным трудозатратам и машино-часам

Смета составляется на основании проекта, если выполнение работ требует обязательного проектирования.

Для расчета сметы нужны следующие данные:

1) площади утепления;

2) состав и объем работ;

3) нормы расхода материалов;

4) стоимость материалов;

5) трудоемкость работ и стоимость одного нормо-часа;

6) затраты на эксплуатацию машин и механизмов.

Проще всего сформировать смету на работы по утеплению в программе «Гранд-смета» или в другой подобной программе.

Основные сведения о количестве и стоимости требуемого материалов и работ на заданный объем, рассчитанные на основании сметно-нормативной базы 2001 г., при правильном формировании сметы исполнителем полностью выгружаются из программы.

Если сметной программы нет, можно воспользоваться сметно-нормативной базой и самостоятельно рассчитать расход материалов и трудозатраты. В интернет-ресурсах найти необходимые справочники не сложно.

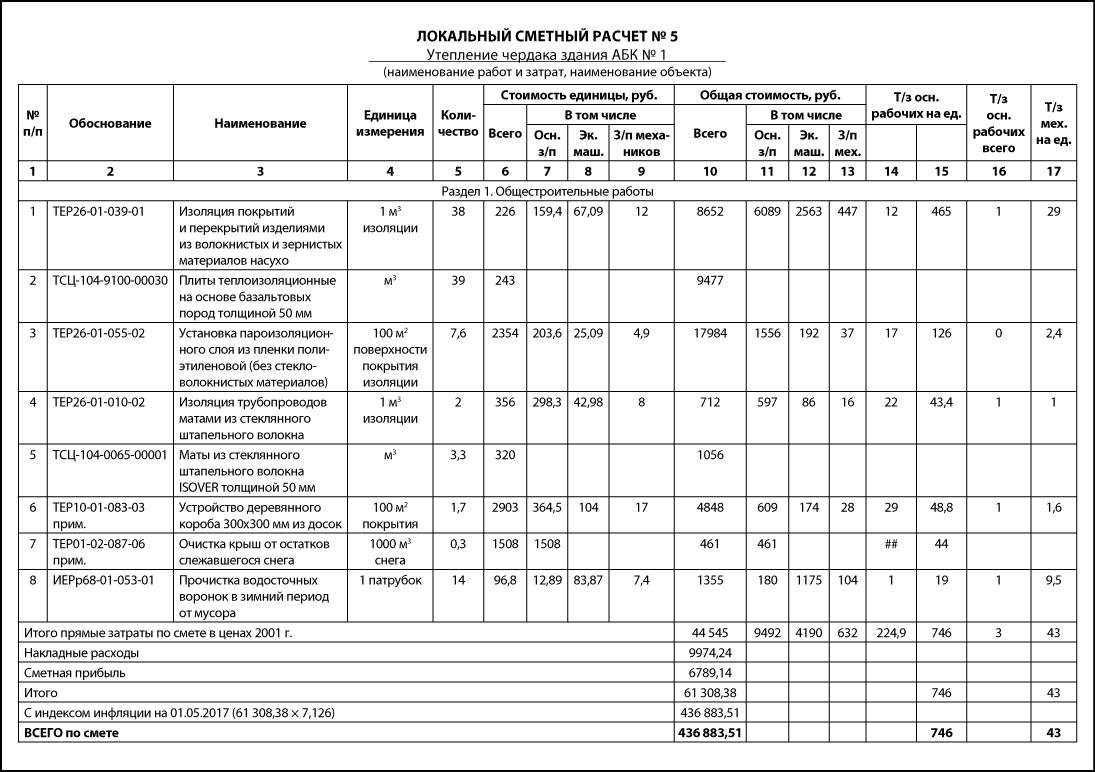

Сметная стоимость работ по утеплению чердака АБК № 1 составляет 436 883,51 руб. Трудоемкость — 746 чел.-ч.

Формирование смет в сметной программе имеет существенный недостаток. Если в программу самостоятельно можно внести реальные цены на используемые при утеплении материалы, правда, предварительно разделив их на индекс инфляции для работы в базе цен 2001 г., то действующие на предприятии расценки оплаты труда основных рабочих могут значительно отличаться от сметно-нормативных. Кроме того, затраты на эксплуатацию транспорта и подъемно-транспортных механизмов также могут не совпадать со сметными (табл. 5).

Таблица 5

Расчет отклонения сметно-нормативной зарплаты и зарплаты по фактическим расценкам

|

Наименование работ |

Зарплата основных рабочих на единицу работ по смете с индексом инфляции |

Трудоемкость сметно-нормативная, чел.-ч |

Стоимость нормо-часа по факту на предприятии, руб. |

Зарплата фактическая на единицу работ, руб. |

Отчисления во внебюджетные фонды (30,9 % от зарплаты) |

Всего фактическая зарплата с отчислениями на единицу работ, руб. |

Объем работ |

Зарплата сметно-нормативная всего на объем, руб. |

Зарплата фактическая всего на объем, руб. |

|

Изоляция покрытий и перекрытий изделиями из волокнистых и зернистых материалов насухо |

1136 |

12,17 |

120 |

1460,40 |

451,26 |

1911,66 |

38,2 |

43 388 |

73 025,5 |

|

Установка пароизоляционного слоя из пленки полиэтиленовой (без стекловолокнистых материалов) |

1451 |

16,51 |

120 |

1981,20 |

612,19 |

2593,39 |

7,64 |

11 086 |

19 813,5 |

|

Изоляция трубопроводов матами из стеклянного штапельного волокна |

2126 |

21,68 |

120 |

2601,60 |

803,89 |

3405,49 |

2 |

4251 |

6810,99 |

|

Устройство деревянного короба 300×300 мм из досок |

2598 |

29,21 |

120 |

3505,20 |

1083,11 |

4588,31 |

1,67 |

4338 |

7662,47 |

|

Очистка крыш от оставшегося слежавшегося снега |

10744 |

144 |

70 |

10 080,00 |

3114,72 |

13194,72 |

0,306 |

3283 |

4032,31 |

|

Прочистка водосточных воронок от мусора |

91,85 |

1,36 |

80 |

108,80 |

33,62 |

142,42 |

14 |

1286 |

1993,87 |

|

Итого |

|

|

|

|

|

|

|

67 632 |

113 339 |

|

Отклонение = Зарплата по фактическим расценкам – Зарплата по сметно-нормативным расценкам |

|

|

|

|

|

|

|

|

45 706,4 |

Если нужен более точный расчет затрат на проведение ремонтных работ для корректной оценки стоимости общей программы по теплосбережению, некоторые цифры в смете придется подправить. Посмотрим, как это можно сделать.

Зарплата основных рабочих, рассчитанная исходя из действующей на предприятии стоимости 1 нормо-часа и сметно-нормативной трудоемкости, больше заработной платы, рассчитанной по сметно-нормативным расценкам и сметно-нормативной трудоемкости, на 45 706,4 руб.

Как снизить фактическую стоимость нормо-часа, нужно решать исходя из среднемесячной заработной платы рабочих-строителей предприятия и среднемесячной зарплаты рабочих строительных специальностей на региональном рынке труда. Если заработная плата рабочих соответствует средней зарплате на рынке труда, ее уменьшение может привести к высокому уровню текучести кадров.

Аналогично рассчитаем отклонение планируемых затрат на эксплуатацию машин и механизмов от сметно-нормативных (табл. 6).

Таблица 6

Расчет сметно-нормативных затрат на эксплуатацию машин и механизмов с индексом инфляции, руб.

|

Наименование работ |

Затраты на эксплуатацию машин и механизмов, маш.-ч |

Зарплата механизаторов на объем, руб. |

Стоимость эксплуатации машин и механизмов |

Всего затраты на эксплуатацию машин и механизмов с индексом инфляции 7,126 |

|

Изоляция покрытий и перекрытий изделиями из волокнистых и зернистых материалов насухо |

28,65 |

447 |

2563 |

21449 |

|

Установка пароизоляционного слоя из пленки полиэтиленовой (без стекловолокнистых материалов) |

28,65 |

37 |

192 |

1632 |

|

Изоляция трубопроводов: матами из стеклянного штапельного волокна |

2,37 |

16 |

86 |

726,9 |

|

Устройство деревянного короба 300×300 мм из досок |

1,02 |

28 |

174 |

1439 |

|

Прочистка водосточных воронок от мусора |

9,52 |

104 |

1175 |

9114 |

|

Итого |

70,21 |

632 |

4190 |

34 362 |

Сметно-нормативные затраты на эксплуатацию машин и механизмов — 70,21 маш.-ч.

На предприятии планируют использовать арендованный автокран для разгрузки и подъема материалов — 8 ч, собственный грузовой автомобиль КАМАЗ-длинномер для перевозки материалов — 10 ч и самосвал для вывоза мусора — 3 ч. Электроинструмент, используемый в работе, полностью амортизирован.

Рассчитаем ожидаемые затраты на эксплуатацию машин и механизмов.

Стоимость 1 ч аренды автокрана — 1300 руб./ч × 8 ч = 10 400 руб.

Себестоимость 1 ч работы грузового автомобиля КАМАЗ — 912 руб./ч × 10 ч = 9120 руб.

Себестоимость 1 ч работы грузового автомобиля Зил-самосвал для вывоза мусора — 671 руб./ч × 3 ч = 2013 руб.

Итого планируемая стоимость эксплуатации машин и механизмов = 10 400 руб. + 9120 руб. + 2013 руб. = 21 533 руб., что на 12 829 руб. меньше, чем сметно-нормативные расходы на эксплуатацию машин и механизмов.

Таким образом, можно откорректировать смету на утепление чердака АБК № 1 с учетом реально предстоящих затрат:

436 883,51 руб. + 45 706,4 руб. – 12 829 руб. = 469 760,91 руб.,

что на 32 877 руб. больше, чем по смете, сформированной в программе «Гранд-смета».

Отклонение зависит от многих обстоятельств: от удаленности объекта до поставщика материалов, модификации техники и т. д.

На основании созданных смет, исходя из сметной трудоемкости и стоимости работ, составим план-график реализации мероприятий по теплосбережению (табл. 7).

Таблица 7

План-график ремонтных работ

|

Объект |

Наименование работ |

Сметно-нормативная трудоемкость работ, чел.-ч |

Период проведения работ исходя из сметной трудоемкости, численности основных рабочих и продолжительности рабочей смены, дн. |

Сметная стоимость работ, руб. |

Планируема дата окончания работ |

|

АБК-1 |

Утепление температурного шва |

1260 |

7 |

358 722,94 |

27.04.2017 |

|

АБК-1 |

Утепление чердака |

746 |

4 |

436 883,52 |

01.05.2017 |

|

АБК-2 |

Замена стеклопакетов |

540 |

3 |

153 738,40 |

04.05.2017 |

|

АБК-3 |

Демонтаж и монтаж радиаторов отопления |

540 |

3 |

31 193,40 |

07.05.2017 |

|

Цех № 1 |

Частичное утепление фасада |

1800 |

10 |

468 939,34 |

17.05.2017 |

|

Цех № 1 |

Демонтаж и замена изношенных частей трубопровода и запорной арматуры внутренних сетей цеха |

2160 |

12 |

824 922,69 |

29.05.2017 |

|

Цех № 2 |

Демонтаж и монтаж радиаторов отопления |

720 |

4 |

62 007,34 |

02.06.2017 |

|

Цех № 2 |

Утепление чердака |

900 |

5 |

492 485,67 |

07.06.2017 |

|

Цех № 3 |

Демонтаж и монтаж радиаторов отопления |

540 |

3 |

41 738,40 |

10.06.2017 |

|

Цех № 3 |

Частичное утепление фасада |

1800 |

10 |

555 716,34 |

20.06.2017 |

|

Ремонтно строительная служба |

Замена стеклопакетов |

540 |

3 |

165 738,40 |

23.06.2017 |

|

Гараж |

Демонтаж и замена изношенных частей трубопровода внутренних сетей |

3240 |

18 |

912 461,34 |

11.07.2017 |

|

Склад ГП |

Утепление полов |

1260 |

7 |

358 722,94 |

18.07.2017 |

|

Склад ГП |

Демонтаж и монтаж радиаторов отопления |

540 |

3 |

41 182,40 |

21.07.2017 |

|

Склад сырья и материалов |

Частичное утепление фасада |

1620 |

9 |

476 215,21 |

30.07.2017 |

|

Здание столовой и магазина |

Замена стеклопакетов |

1800 |

10 |

160 500,00 |

09.08.2017 |

|

Склад полуфабрикатов |

Частичное утепление фасада |

1620 |

9 |

446 215,21 |

18.08.2017 |

|

Помещения охраны |

Утепление стен |

1260 |

7 |

404 977,94 |

25.08.2017 |

|

ДОЦ |

Утепление стен |

1260 |

7 |

425 709,94 |

01.09.2017 |

|

Цех металлоконструкций |

Частичное утепление фасада |

1800 |

10 |

827 498,61 |

11.09.2017 |

|

Стоимость проектных работ |

|

|

|

559 827,20 |

|

|

Итого |

|

|

|

8 205 397,27 |

|

Примечание: график производства работ составлялся исходя из продолжительности смены 12 ч, 1 смена в сутки, работа по скользящему графику без выходных и праздничных дней. Среднесменный планируемый выход рабочих в смену — 15 чел.

К сведению

Расчет даты окончания работ по графику производится путем сложения даты окончания предыдущих работ и продолжительностью проведения работ в днях, рассчитанной исходя из сметно-нормативной трудоемкости.

Если в графике работ предусматриваются выходные и праздничные дни, то при сложении необходимо использовать функцию Excel РАБДЕНЬ:

Меню → Вставка → Функция → РАБДЕНЬ (дата окончания предыдущих работ; продолжительность работ в днях, рассчитанная по сметно-нормативной трудоемкости).

Продолжительность производства работ в днях определялась исходя из сметно-нормативной трудоемкости работ в чел.-часах по формуле:

П = Трсмн / Чосн / Всм,

где П — продолжительность работ, дн.;

Трсмн — сметно-нормативная трудоемкость, чел.-ч;

Чосн — численность основных рабочих;

Всм — продолжительность смены, ч.

Например, для утепления чердака АБК № 1 необходимо 746 чел.-ч.

Плановая продолжительность работ = 746 чел.-ч / 15 рабочих / 12 ч = 4 календарных дня.

Как видим, сметная стоимость планируемых мероприятий по теплосбережению укладывается в сумму целевого фонда. По графику намеченные работы должны закончиться к следующему отопительному сезону.

Выводы

На большинстве предприятий затраты на энергоресурсы составляют более 1/3 всех расходов.

Разработка мероприятий по энергосбережению, составление реального плана действий, создание неприкосновенного целевого фонда, из которого будут финансироваться работы по устранению потерь тепла и электроэнергии, выбор наиболее экономичных и качественных материалов для выполнения работ позволят предприятию войти в следующий холодный сезон с минимально возможными затратами на энергоресурсы. А экономию денежных средств можно направить на развитие предприятия.

Для физических лиц

Для физических лиц Для юридических лиц

Для юридических лиц Подписка по каталогам

Подписка по каталогам