Какие расходы относятся к накладным?

Как спланировать накладные расходы на малом, среднем и крупном предприятии?

К накладным расходам относят те затраты предприятия, которые не могут быть напрямую перенесены на себестоимость продукции, а распределяются на нее по итогам отчетного месяца согласно утвержденным к компании критериям. Соответственно и планируют накладные расходы в два этапа: сначала прогнозируют их общие суммы, а затем распределяют их на плановый объем выпускаемой продукции, чтобы определить ее предполагаемую себестоимость.

И здесь важно корректно рассчитать накладные расходы по бизнес-процессам компании, потому что по своему характеру эти затраты могут быть связаны с обеспечением выпуска продукции, с ее реализацией, с логистическими операциями или управлением деятельностью компании. В статье рассмотрим различные варианты распределения накладных расходов в зависимости от масштабов производства.

Какие расходы относятся к накладным и как их спланировать

Система управления предприятием не может работать эффективно без предварительного планирования результатов деятельности, складывающихся из разницы между доходами и расходами за планируемый период. И если доходы предприятия состоят в основном из выручки от реализации продукции, то состав расходов гораздо более разнообразен, что усложняет задачу их корректного планирования. Поэтому при планировании расходов помимо разделения на статьи затрат расходы еще группируют по отношению к основным процессам:

• для торговых предприятий основной процесс — реализация продукции, поэтому при планировании расходы делят на переменные и постоянные по отношению к объему продаж;

• для производственных предприятий основной процесс — выпуск продукции, соответственно в целях планирования расходы здесь группируют на прямые и накладные.

К прямым расходам относят те, которые непосредственно связаны с выпуском продукции и могут быть сразу разнесены в учете на конкретный вид продукции.

К сведению

Накладные расходы призваны обеспечить выпуск продукции и не могут быть сразу разнесены в учете на конкретный вид продукции. Поэтому их собирают в течение отчетного месяца на различных счетах учета, а по итогам месяца распределяют на себестоимость видов выпускаемой продукции пропорционально утвержденному в компании драйверу распределения.

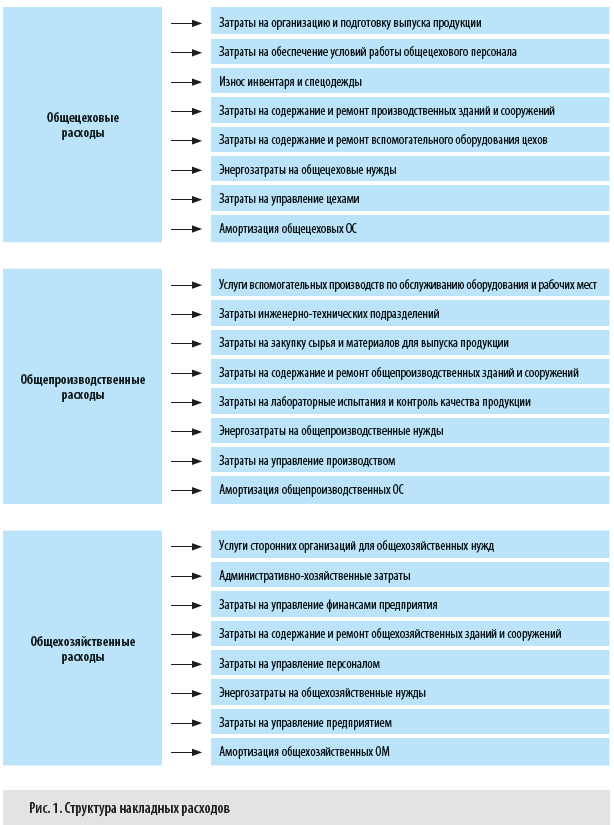

По своей целевой направленности накладные расходы при планировании подразделяют на три группы:

• общецеховые расходы необходимы для обеспечения работы конкретных производственных подразделений, выпускающих несколько видов продукции или полуфабрикатов;

• общепроизводственные расходы состоят из затрат вспомогательных производств подразделений и затрат подразделений и обеспечивают функционирование производственных процессов;

• общехозяйственные расходы включают в себя затраты подразделений, необходимых для общего управления хозяйственной деятельностью компании.

Детальный состав накладных расходов см. на рис. 1.

Планирование накладных расходов позволяет производственному предприятию решить сразу несколько важнейших задач:

• сформировать корректный прогноз структуры и величины накладных расходов для последующего их распределения на себестоимость выпускаемой продукции;

• определить достоверную величину плановой себестоимости выпуска различных видов продукции и сформировать конкурентоспособную сбытовую политику компании;

• рассчитать нормативы накладных расходов для плановых калькуляций выпуска по номенклатурным позициям продукции;

• определить эффективные направления оптимизации накладных расходов и снизить себестоимость выпуска продукции;

• выявить статьи накладных расходов, которые предприятие может минимизировать, чтобы повысить рентабельность своей хозяйственной деятельности.

Самое сложное в планировании накладных расходов — это, конечно, их распределение на себестоимость продукции предприятия. Распределяются накладные расходы в зависимости от технологической цепочки производства и организационной структуры предприятия.

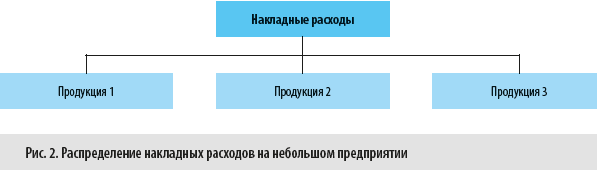

Вариант 1. Распределение накладных расходов на небольшом предприятии

На предприятии, которое производит небольшой ассортимент продукции в одном производственном помещении, применяется двухэтапное планирование накладных расходов:

• на первом этапе спрогнозируйте общецеховые, общепроизводственные и общехозяйственные затраты;

• на втором этапе общую сумму этих затрат распределите на себестоимость выпускаемых видов продукции по одному общему драйверу распределения (рис. 2).

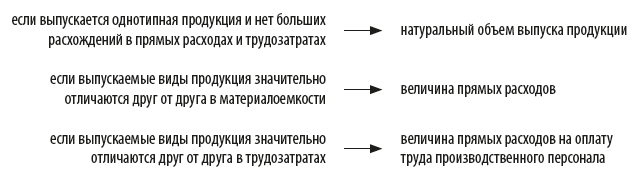

В этом случае устанавливается общий драйвер, потому что технологическая цепочка простая и не требует применения различных баз распределения. В качестве общего драйвера могут использоваться:

Вариант 2. Распределение накладных расходов на среднем предприятии

На средних предприятиях, где выпуск продукции обычно производится в нескольких производственных помещениях, накладные расходы планируются в четыре этапа.

Для физических лиц

Для физических лиц Для юридических лиц

Для юридических лиц Подписка по каталогам

Подписка по каталогам