Как проконтролировать динамику затрат по высокоприоритетным заказам?

Как проанализировать фонд оплаты труда по цехам и рабочим?

Как оценить влияние новых доплат на ФОТ и себестоимость продукции?

Как снизить трудоемкость технологических операций?

Чтобы оптимизировать себестоимость выпускаемой продукции, необходимо постоянно контролировать в том числе и фонд оплаты труда (ФОТ). Для этого нужны данные отчетности по трудозатратам. Расскажем, как это сделать. Преимущества работы с рассмотренными в статье отчетами в том, что вы сможет: контролировать динамику ФОТ по заказам, оценивать рост трудозатрат и себестоимости продукции, просчитывать обоснованность введения новых доплат и надбавок, находить резервы для снижения затрат.

Как контролировать динамику затрат по высокоприоритетным заказам?

В условиях ограниченности трудовых ресурсов важно правильно расставлять приоритеты в очередности выполнения производственных заказов. Рассмотрим пошагово анализ трудозатрат на примере отчетности позаказного производства.

Анализируем портфеля заказов компании

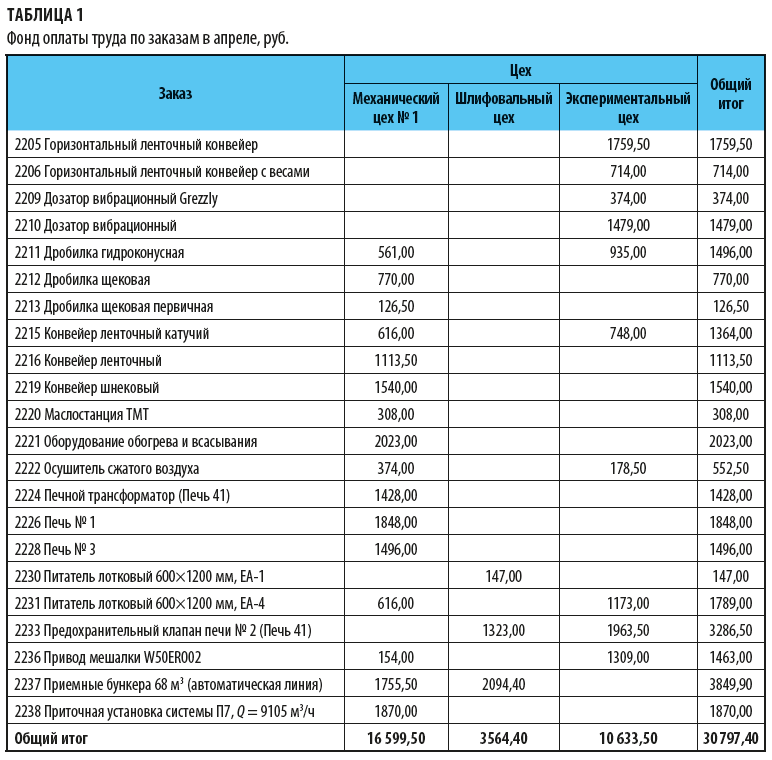

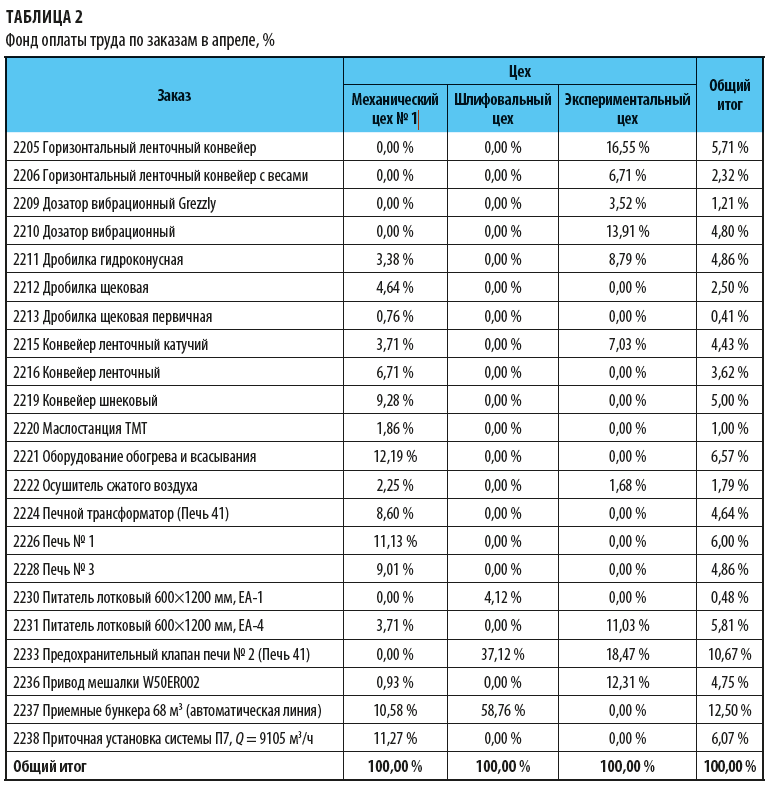

Чтобы оптимизировать трудозатраты, в первую очередь проанализируем портфель заказов компании (табл. 1, 2).

Приоритеты при выполнении заказов (устанавливает заводоуправление):

• приоритет заказам с наиболее высокой степенью готовности — это позволит быстро передать их заказчикам и получить оплату;

• выполнение договорных обязательств перед заказчиками по передаче готовой продукции в установленные сроки, чтобы исключить штрафные санкции со стороны заказчиков за просрочку и отказы от сотрудничества.

Согласно данным табл. 1, 2 максимальные усилий цехов были направлены на выполнение следующих заказов (пример условный):

2205 Горизонтальный ленточный конвейер — 1759,50 руб;

2219 Конвейер шнековый — 1540,00 руб.;

2221 Оборудование обогрева и всасывания — 2023,00 руб.;

2226 Печь № 1 — 1848,00 руб.;

2231 Питатель лотковый 600×1200 мм — 1789,00 руб.;

2233 Предохранительный клапан печи № 2 — 3286,50 руб.;

2237 Приемные бункера 68 м3 (автоматическая линия) — 3849,90 руб.;

2238 Приточная установка системы П7 — 1870,00 руб.

Проверяем, соответствуют ли фактические трудозатраты установленным приоритетам

На предприятии применяется повременная оплата труда. Исходя из этого, процент использования рабочего времени равен проценту использования ФОТ.

Если проверять фактическую приоритетность по цехам, то шлифовальный цех за апрель отработал 37,12 % от рабочего времени по заказу № 2233 и 58,76 % — по заказу № 2237. Экспериментальный цех был сосредоточен на заказах № 2205 — 16,55 % рабочего времени и № 2233 — 18,47 % рабочего времени.

К сожалению, по двум заказам, обозначенным как приоритетные, фактические трудозотраты за отчетный месяц были низкими: № 2237 — 12,5 % и № 2219 — 5 % от всего ФОТ. Если в результате этого нарушения не будут выполнены договорные обязательства перед заказчиками, виновные должностные лица будут привлечены к дисциплинарной ответственности.

Работы по низкоприоритетным заказам проводят в случаях, если нет заделов по высокоприоритетным изделиям. Это позволит исключить простой основных производственных рабочих и необходимость оплачивать этот простой.

Выясняем причины невыполнения установленного объема работ и устраняем их

Вернемся к данным табл. 1 и 2. Минимальные трудозатраты в отчетном месяце зафиксированы по заказам:

2209 Дозатор вибрационный Grezzly — 1,21 % от общего фонда оплаты труда;

2213 Дробилка щековая первичная — 0,41 %;

2220 Маслостанция ТМТ — 1,00 %;

2222 Осушитель сжатого воздуха — 1,79 %;

2230 Питатель лотковый 600×1200 мм — 0,48 %.

Если эти заказы относятся к высокоприоритетным, выясняем, почему не выполнен больший объем работ (который, соответственно, потребовал бы больших трудозатрат). Самые распространенные причины:

1) несвоевременная доставка заготовок в производственный цех;

2) потери времени при переналадке оборудования, его техническом обслуживании и, при необходимости, внеплановом ремонте.

Решить первую проблему позволит «разведение» на 30 мин начала рабочей смены водителей погрузчиков, которые доставляют заготовки в цех с предыдущего передела, и рабочих-станочников. К моменту, когда станочники приступают к работе на оборудовании, у водителей погрузчиков уже закончилось подготовительное время, они получили задание на смену и заняты доставкой заготовки к металлообрабатывающим станкам.

Аналогично разводят смены и между участками, например между участком комплектации и участком сборки.

Вторую проблему решает материальная заинтересованность вспомогательного персонала участков. Например, наладчикам и ремонтникам в зависимости от процента выполнения производственного задания (норм выработки) по участку выплачивают премию. Размер премии может достигать 25 % от установленного должностного оклада за фактически отработанное время. В этом случае вспомогательный персонал будет заинтересован в сокращении времени при переналадке и ремонте оборудования, его оперативном запуске на производство продукции.

Важное условие такой выплаты — выполнение участком доведенного планового задания в количественном выражении.

Как проанализировать ФОТ по цехам и рабочим?

При работе с трудозатратами важна достоверность данных. Это позволит сделать правильные выводы, принять верные управленческие решения. И не только: при выплате заработной платы важно соблюдать законодательство и не допустить чрезмерного роста себестоимости произведенной продукции.

Для физических лиц

Для физических лиц Для юридических лиц

Для юридических лиц Подписка по каталогам

Подписка по каталогам