Что собой представляет предприятие как имущественный комплекс?

Какие правовые и другие особенности нужно учитывать при продаже предприятия как имущественного комплекса?

Что надо знать об уплате НДС при продаже предприятия как имущественного комплекса?

Как считать налог на прибыль при продаже предприятия как имущественного комплекса?

Как считать единый налог при применении УСН при продаже предприятия как имущественного комплекса?

В каких ситуациях продавать предприятие как имущественный комплекс выгодно?

Продажа предприятия как имущественного комплекса — непростая операция. Проводится она не часто. И тем не менее иногда продажа предприятия не по частям, а единым комплексом — самое рациональное и выгодное решение. В этом случае необходимо знать правовые, налоговые и финансовые особенности такой сделки. Проанализируем самые важные из них.

Что собой представляет предприятие как имущественный комплекс?

Предприятие как имущественный комплекс включает в себя все виды имущества, предназначенные для его деятельности, включая земельные участки, здания, сооружения, оборудование, инвентарь, сырье, продукцию, права требования, долги, а также права на обозначения, индивидуализирующие предприятие, его продукцию, работы и услуги (коммерческое обозначение, товарные знаки, знаки обслуживания), и другие исключительные права, если иное не предусмотрено законом или договором.

Предприятие в целом как имущественный комплекс признается недвижимостью и может быть объектом купли-продажи, залога, аренды и других сделок, связанных с установлением, изменением и прекращением вещных прав[1]. По договору продажи предприятия продавец обязуется передать в собственность покупателя предприятие в целом как имущественный комплекс, за исключением прав и обязанностей, которые продавец не вправе передавать другим лицам[2].

Продать предприятие можно не только в ходе обычной его работы, но и в целях восстановления платежеспособности должника[3].

Следует различать продажу отдельных активов (основных средств, незавершенного производства, материалов, товаров и т. п.) и продажу предприятия в целом как имущественного комплекса. Продажа предприятия как имущественного комплекса не равнозначна продаже 100% акций (долей) этого предприятия, как и не равнозначна продаже имущества по частям.

Какие правовые и другие особенности связаны с такой сделкой?

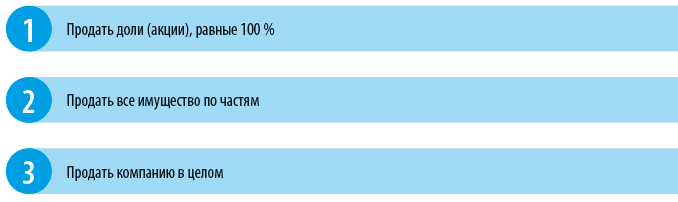

Предположим, собственник компании решил продать ее. Есть 3 способа сделать это:

У каждого из этих способов разные правовые последствия. Рассмотрим их.

Способ 1. Продажа долей (акций), равных 100%.

В этом случае:

• собственник получает деньги и больше не имеет никакого отношения к данной организации;

• персонал остается в организации, у которой будет новый собственник. То есть по факту новый собственник получит и персонал предприятия;

• все деловые связи юридически останутся на компании, и она сможет без остановки продолжать свою деятельность;

• согласие кредиторов на такую операцию не нужно;

• имущество отдельно не передается, не регистрируется. Данные о смене собственника подаются в регистрирующий налоговый орган и отражаются в ЕГРЮЛ;

• нет налоговых последствий, привязанных к стоимости имущества организации.

К сведению

В связи с продажей акций (долей) нужно будет уплатить НДФЛ или налог на прибыль, если продавец акций (долей) — юридическое лицо.

Способ 2. Продажа всего имущества по частям.

В этом случае:

• собственник остается собственником своей организации, но в этой организации уже не будет никакого имущества, только поступающие средства от продажи активов;

• остаются долги организации, которые нужно будет погашать отдельно;

• согласовывать с кредиторами продажу имущества не нужно;

• в компании, не имеющей имущества, остается персонал организации;

• все деловые связи и юридически, и фактически остаются у компании, распродавшей имущество;

• чтобы продолжить (возобновить) деятельность, компании, скорее всего, потребуется время на стартовый период (приобретение нового оборудования, сырья, материалов и т. п.);

• продажу движимого имущества регистрировать не надо, кроме транспортных средств. Регистрировать нужно будет продажу недвижимости;

• госпошлина при продаже недвижимости составит в общем случае 22 000 руб. за каждый объект;

• налоговые обязательства возникают в отношении каждого продаваемого актива.

Способ 3. Продажа компании в целом (как имущественного комплекса).

В этом случае:

• собственник останется собственником своей организации, которая юридически не прекратит свою деятельность;

• активов и пассивов в организации уже не будет;

• чтобы долги перешли покупателю, потребуется согласие кредиторов. То есть какие-то задолженности могут остаться на продавце бизнеса. Налоговые обязательства, начисленные до совершения сделки, в любом случае остаются на продавце предприятия[4];

• остается персонал организации;

• для возобновления деятельности потребуется время, необходимое для организации производственного процесса заново;

• нужна как предварительная регистрация прав на предприятие как имущественный комплекс, так и регистрация продажи предприятия как имущественного комплекса;

• госпошлина при продаже предприятия как имущественного комплекса — 0,1 % стоимости имущества, имущественных и иных прав, входящих в состав предприятия как имущественного комплекса, но не более 60 000 руб.;

• при продаже предприятия как имущественного комплекса НДС облагается каждый вид имущества.

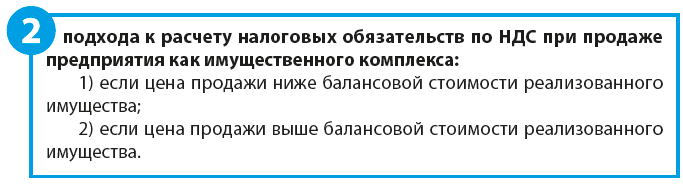

Как считать НДС при продаже предприятия как имущественного комплекса?

Операция по продаже предприятия как имущественного комплекса не освобождается от НДС[5].

Налоговая база при продаже предприятия как имущественного комплекса рассчитывается отдельно по каждому виду активов.

Что это означает на практике?

Все имущество компании, которым она владеет, распределяется по группам. В качестве самостоятельных позиций выделяются:

• основные средства;

• нематериальные активы;

• прочие виды имущества производственного и непроизводственного назначения;

• сумма дебиторской задолженности;

• стоимость ценных бумаг;

• другие позиции активов баланса.

В обоих случаях необходимо использовать специальный поправочный коэффициент (К).

Для физических лиц

Для физических лиц Для юридических лиц

Для юридических лиц Подписка по каталогам

Подписка по каталогам