Основные положения нормативных документов о производственном браке и потерях от него

Особенности бухгалтерского учета брака

Документальное оформление производственного брака

Анализ потерь от брака

От брака на производстве не застрахована ни одна компания. Но все стремятся минимизировать его. Это позволяет не только сэкономить за счет улучшения качества продукции, но и повысить лояльность клиентов.

Чтобы минимизировать потери от брака, необходима проводить и внутреннюю работу: устанавливать причины его появления, при возможности — ответственных за это лиц (в дальнейшем списать потери от брака можно за счет виновного лица).

Брак наносит удар не только по имиджу компании, но и по финансовому благосостоянию, что приводит также к снижению рентабельности производства. Поэтому брак необходимо контролировать и, как бы это странно это ни звучало, — планировать, кроме того, разрабатывать мероприятия по минимизации негативного эффекта от брака на производстве.

Выявление и документальное оформление брака на производстве

Производство — динамичный непрерывный процесс, поэтому необходимо оперативно выявлять брак на производстве и своевременно оформлять необходимые документы.

Основной документ, подтверждающий брак на производстве, — так называемый акт о браке.

Сразу отметим, что унифицированной формы данного документа не существует, поэтому каждая компания разрабатывается бланк самостоятельно и закрепляет его в учетной политике предприятия (согласно п. 4 ПБУ 1/2008 «Учетная политика организаций»[1] должны быть утверждены формы первичных учетных документов, регистров бухгалтерского учета, а также документов для внутренней бухгалтерской отчетности).

Документ разрабатывается и утверждается внутри компании, поэтому необходимо включить в него обязательные реквизиты, которые присущи любому первичному учетному документу[2]:

1) наименование документа;

2) дата составления документа;

3) наименование экономического субъекта, составившего документ;

4) содержание факта хозяйственной жизни;

5) величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения;

6) наименование должности лица (лиц), совершившего (совершивших) сделку, операцию и ответственного (ответственных) за ее оформление, либо наименование должности лица (лиц), ответственного (ответственных) за оформление свершившегося события;

7) подписи лиц с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

Говоря о браке на производстве, предполагается так называемый внутренний производственный брак, который, как правило, выявляется внутренними контролирующими органами на предприятии (например, специалистами или контролерами отдела технического контроля (ОТК)). Именно эти сотрудники и оформляют акт о браке.

Что касается брака внешнего, выявляется он не внутри предприятия, а вне его, например, покупателем. В таком случае и оформлением акта о браке занимается непосредственно покупатель.

Однако изучать документооборот начнем с приказа, который призван регламентировать деятельность компании по учету бракованной продукции и контролю за потерями от брака. Приказ подписывает руководитель предприятия или иное уполномоченное лицо. Текст документа может быть таким:

«…

С целью выявления бракованной продукции (деталей, узлов, агрегатов) и своевременного принятия управленческих решений, направленных на минимизацию потерь от брака на производстве,

ПРИКАЗЫВАЮ:

Создать постоянно действующую комиссию по браку на производстве в составе:

Председатель комиссии — начальник ОТК Иванов С. И.

Члены комиссии:

главный технолог — Сидоров П. И.;

начальник производства — Самойлов Г. А.;

контролер ОТК — Спиридонов А. А.;

начальник ОТиЗ — Тараканова М. В.

С 15.01.2018 внедрить в документооборот следующие первичные отчетные документы:

…

Комиссии по браку контролировать деятельность производственных участков по обеспечению и повышению качества продукции.

…»

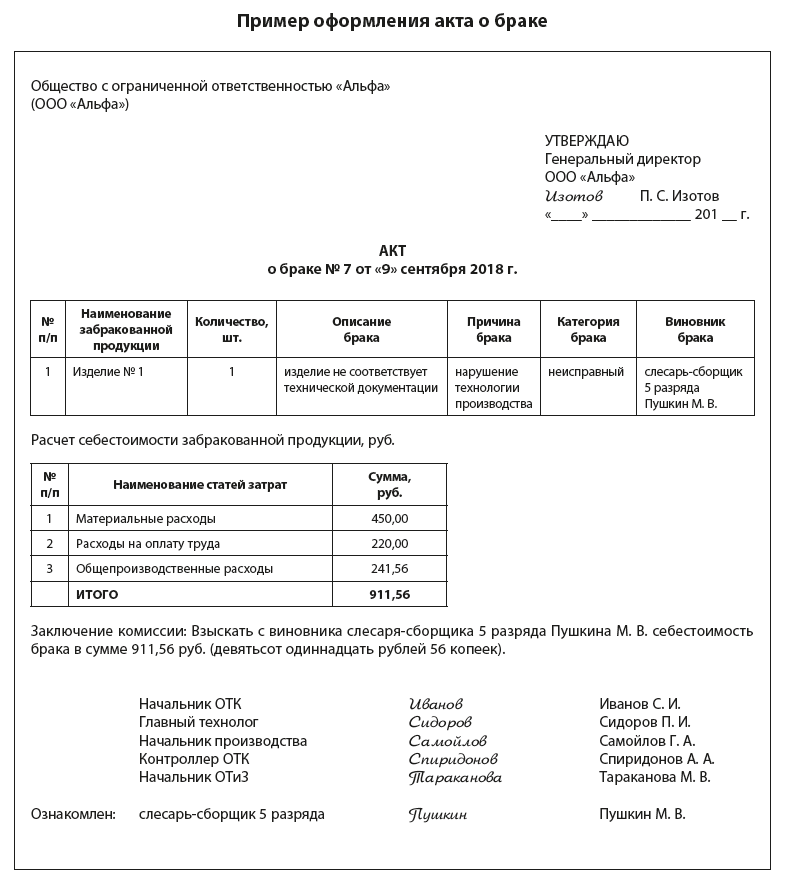

Теперь вернемся к основному документу, связанному с оформлением брака на производстве, — акту о браке. Он оформляется в трех экземплярах: один для бухгалтерии, один остается в подразделении (например, производственном цехе) и один экземпляр остается у материально ответственного лица. Основная цель данного документа — не только установить, что брак есть, но и определить, что делать с забракованными изделиями. Решение принимает комиссия по браку, созданная рассмотренным приказом, например:

- если брак исправимый — доработать его;

- если брак неисправимый — списать его на убытки предприятия, лишить премий ответственных лиц, взыскать с виновных и т. д.

Обратите внимание!

Материальная ответственность работника не безгранична: согласно ст. 241 Трудового кодекса РФ за причиненный ущерб работник несет материальную ответственность в пределах своего среднего месячного заработка, а в соответствии со ст. 138 общий размер всех удержаний при каждой выплате заработной платы не может превышать 20 %.

В представленном примере акта о браке указаны забракованные изделия, причины дефекта, возможность их исправления, а также решение об отнесение затрат. В данном случае дефект неисправимый, комиссией решила взыскать себестоимость забракованной продукции с виновного лица.

Расчет себестоимости забракованных изделий не всегда включают в качестве раздела в акт о браке — его можно оформлять как приложение к нему или отдельный самостоятельный документ.

На сырье, материалы или покупные полуфабрикаты, комплектующие (не собственного производства), которые забракованы по вине поставщика, также необходимо оформить акт о браке и документ для выставления претензии.

Если же дефект можно устранить, то рассчитывается дополнительно стоимость сверх расходов.

Для физических лиц

Для физических лиц Для юридических лиц

Для юридических лиц Подписка по каталогам

Подписка по каталогам