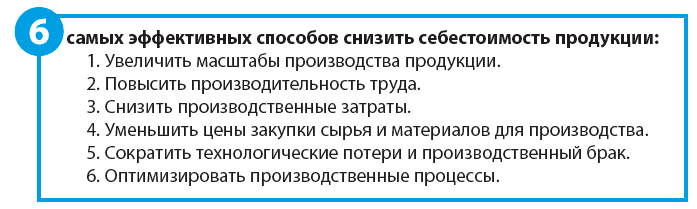

Эффективные способы снизить себестоимость продукции

Алгоритмы расчетов общего влияния различных факторов снижения себестоимости на ее динамику

Определение экономических результатов от снижения себестоимости продукции

От размера себестоимости напрямую зависят размер сбытовой наценки и возможный объем продаж. В рыночных условиях компания не может формировать цену реализации своей продукции путём простого добавления к производственной себестоимости необходимой ей сбытовой наценки, а вынуждена ограничивать предельную цену реализации среднерыночным уровнем цен.

Конкурентное преимущество всегда будет у тех производителей, чья себестоимость выпуска продукции оказывается ниже чем у конкурентов. И наоборот, компании с наиболее высокой себестоимостью производства продукции, всегда будут испытывать трудности со сбытом продукции и финансовой устойчивостью, потому что их небольшой размер сбытовой наценки не позволит получать доходы, достаточные для покрытия всех затрат и получения прибыли. Исходя из этого можно сказать что главной целью снижения себестоимости производства продукции является поддержание конкурентоспособности компании на рынке сбыта и обеспечение необходимого ей для развития размера прибыли.

Как снизить себестоимость продукции?

1. Увеличение объемов производства

Увеличение объемов производства — самый очевидный и действенный способ снизить себестоимость продукции. Это связано с тем, что все производственные затраты компании можно отнести к переменным или постоянным.

Переменные расходы меняются в определенной пропорции вместе с динамикой объема производства: производство увеличивается — растут и затраты, производство уменьшается — затраты падают.

Типичные переменные затраты — расход сырья и материалов на выпуск продукции, зарплата производственных рабочих, расход энергоресурсов при работе производственного оборудования.

Постоянные расходы мало зависят от динамики производства, они необходимы вне зависимости от того, какой объем продукции выпущен в отчетном периоде (амортизация производственного оборудования, расходы на ремонт и содержание производственных помещение, расходы энергоресурсов для общецеховых нужд и т. п.).

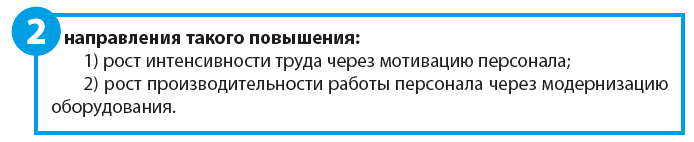

2. Повышение производительности труда

3. Экономия операционных затрат на производство

Наибольший эффект дает минимизация прямых производственных расходов — затрат на энергоресурсы при работе производственного оборудования, расходов по оплате труда производственных рабочих и расходы по содержанию и ремонту производственных основных средств.

4. Уменьшение закупочных цен на сырье и материалы для производства

Удельный вес сырьевых затрат в цеховой себестоимости большинства производственных компаний достаточно велик (как правило, от 50 до 80 %). К тому же в состав закупочной стоимости сырья и материалов кроме цен приобретения их у поставщиков, включаются и расходы на доставку от склада поставщика до склада покупателя. Обычно расходы на закупку сырья и материалов уменьшают по двум направлениям:

снижают среднюю цену закупки сырья и материалов у поставщиков;

минимизируют транспортные расходы по доставке приобретенных у поставщиков сырья и материалов.

Чтобы снизить стоимость закупки сырья и материалов у поставщиков, компания может параллельно использовать несколько методов — поиск более выгодных ценовых предложений на рынке, использование скидочных и бонусных программ у действующих поставщиков, а также кооперацию закупок с дружественными компаниями (в рамках агентского договора или договора совместной деятельности).

5. Сокращение технологических потерь и производственного брака

Технологические потери — это безвозвратные отходы сырья и материалов, которые образуются в процессе производства продукции, перенастройке и наладке производственного оборудования, а также в процессе ремонта и проверки работоспособности этого оборудования. Причины производственного брака — недостаточная квалификация персонала, несоответствующее качество сырья и материалов, технические проблемы в работе оборудования.

6. Оптимизация производственных процессов

Этот способ, конечно, требует гораздо больше предварительного анализа ситуации и более трудоемкий по сравнению с другими, так как потери и излишние затраты в результате неэффективности процессов нельзя выявить просто на основании данных отчетов о производстве продукции.

В то же время положительный эффект по снижению себестоимости продукции в результате оптимизации производственных процессов вполне может оказаться значительным и даже превосходящим другие способы. К тому же если в результате этой работы у компании действительно повышается эффективность процессов, то почти всегда она приводит к дополнительному снижению себестоимости и по другим путям.

Алгоритмы расчетов экономического эффекта от снижения себестоимости продукции

Пример 1

Расчет снижения себестоимости продукции при увеличении масштабов производства

В каждой компании разное соотношение условно-переменных и условно-постоянных расходов в общей сумме затрат ввиду особенностей технологического цикла производства, организационной структуры и цепочки бизнес-процессов.

Но в любом случае для того, чтобы спрогнозировать эффект снижения себестоимости продукции от увеличения объема ее выпуска, необходимо сначала проанализировать затраты компании и рассчитать их динамику в привязке к динамике производства.

В таблице 1.1 представлена калькуляция производственной себестоимости компании «Альфа» на выпуск 1000 единиц продукции.

Таблица 1.1

Калькуляция производственной себестоимости на 1000 ед. продукции

|

Статьи затрат |

Доля затрат |

Сумма затрат на 1000 ед. продукции |

|||

|

Условно-переменные |

Условно-постоянные |

Всего |

Условно-переменные |

Условно-постоянные |

|

|

Сырьеё и материалы |

100 % |

0 % |

1 000 000 |

1 000 000 |

0 |

|

ФОТ рабочих |

80 % |

20 % |

300 000 |

240 000 |

60 000 |

|

Отчисления с ФОТ рабочих |

80 % |

20 % |

90 000 |

72 000 |

18 000 |

|

ФОТ ИТР |

40 % |

60 % |

100 000 |

40 000 |

60 000 |

|

Отчисления с ФОТ ИТР |

40 % |

60 % |

30 000 |

12 000 |

18 000 |

|

Энергоресурсы производственного оборудования |

90 % |

10 % |

100 000 |

90 000 |

10 000 |

|

Ремонт и содержание ОС |

20 % |

80 % |

50 000 |

10 000 |

40 000 |

|

Амортизация ОС |

0 % |

100 % |

175 000 |

0 |

175 000 |

|

Инвентарь и хознужды |

15 % |

85 % |

55 000 |

8250 |

46 750 |

|

Материальные расходы |

80 % |

20 % |

100 000 |

80 000 |

20 000 |

|

Итого цеховые расходы |

78 % |

22 % |

2 000 000 |

1 552 250 |

447 750 |

|

Расходы вспомогательных производств |

30 % |

70 % |

300 000 |

90 000 |

210 000 |

|

Общепроизводственные расходы |

20 % |

80 % |

200 000 |

40 000 |

160 000 |

|

Производственная себестоимость всего |

67 % |

33 % |

2 500 000 |

1 682 250 |

817 750 |

Как видим, цеховые расходы компании на производство продукции на 78 % являются переменными, а на 22 % — постоянными по отношению к динамике выпуска продукции.

Производственная себестоимость продукции с учетом влияния структуры расходов вспомогательных производств и общепроизводственных расходов уменьшает долю переменных расходов до 67 % и увеличивает долю постоянных до 33 %.

Проецируем сложившееся соотношение переменных и постоянных расходов на увеличение объемов производства на 25 %, т. е. до 1250 единиц продукции. При этом переменные расходы должны увеличится также на 25 %, а постоянные — остаться в том же размере, что и при производстве 1000 единиц продукции.

Рассчитываем сумму увеличения производственной себестоимости, делим ее на увеличенное количество единиц продукции и сравниваем полученную себестоимость одной единицы с аналогичным показателем фактического объема производства (табл. 1.2).

Таблица 1.2

Динамика производственной себестоимости при расширении производства

|

Выпуск продукции, ед. |

1000 |

1250 |

||||

|

Цеховые расходы |

1 552 250 |

447 750 |

2 000 000 |

1 940 313 |

447 750 |

2 388 063 |

|

Расходы вспомогательных производств |

90 000 |

210 000 |

300 000 |

112 500 |

210 000 |

322 500 |

|

Общепроизводственные расходы |

40 000 |

160 000 |

200 000 |

50 000 |

160 000 |

210 000 |

|

Производственная себестоимость |

1 682 250 |

817 750 |

2 500 000 |

2 102 813 |

817 750 |

2 920 563 |

|

Производственная себестоимость единицы продукции |

2500 |

2336 |

||||

Итак, при сложившейся структуре переменных и постоянных производственных расходов рост выпуска продукции на 25 % приведет к снижению себестоимости выпуска одной единицы продукции на 6,5 % (с 2500 руб. до 2336 руб.).

Для физических лиц

Для физических лиц Для юридических лиц

Для юридических лиц Подписка по каталогам

Подписка по каталогам