Как организовать учет экспериментов и связанных с ними затрат?

Как оперативно отчитаться руководству?

Как вести учет опытных образцов?

Учитывая запросы клиентов и требования рынка, предприятия активно расширяют ассортимент выпускаемой продукции. Основа конкурентоспособных новинок — достоверная экспериментальная база. Поговорим о том, как организовать учет экспериментов и затрат, связанных с ними, как обеспечить условия для фиксации хода эксперимента, проконтролировать незавершенные эксперименты и сформировать отчетность.

Учет затрат на эксперименты

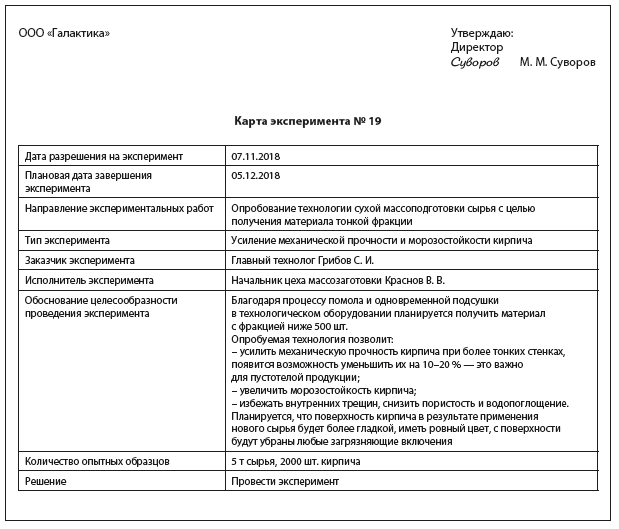

Затраты на экспериментальные работы, изготовление опытных образцов и пробных партий продукции учитывают с помощью карт эксперимента.

К оформлению карт привлекают рабочую группу. Как правило, в ее состав входит экономист, технолог, руководитель отдела контроля качества, начальник основного производства. Состав группы может меняться в зависимости от направления экспериментальных работ.

Надлежаще оформленная карта эксперимента позволяет оценить целесообразность эксперимента, наличие необходимых ресурсов, соразмерность затрат с результатом.

В карте эксперимента указывают:

- номер эксперимента. Он должен быть уникальным, при двух экспериментах с одним номером возможны ошибки в отнесении затрат;

- направление экспериментальных работ, тему;

- заказчика и исполнителя эксперимента;

- тип эксперимента или иной классификатор;

- техническую и проектную документацию, программу экспериментальных работ (если она есть);

- обоснование целесообразности проведения эксперимента и его задачи;

- сроки выполнения экспериментальных работ;

- плановые затраты;

- фактические результаты эксперимента;

- иную важную с точки зрения учетных и технических специалистов, руководства компании информацию.

Карту подписывают должностные лица, которые санкционируют расходы на эксперимент, несут ответственность за объем работ и результат.

Важно обязать производственный персонал оформлять карты на каждый эксперимент.

Отметим, что даже положительный результат эксперимента не говорит о том, что он применим в серийном или массовом производстве на предприятии (например, как в случае с экспериментом № 19). Причин несколько:

- из нескольких экспериментальных технологий в итоге выбирают одну, наиболее экономичную;

- из всего разнообразия полученных цветов или фактур выбирают только конкурентоспособные, уникальные или более дешевые;

- для производства крупных партий по разработанной технологии не хватает производственных мощностей, невозможно обеспечить нужную ритмичность производства или выдержать все технологические параметры;

- слишком высокая стоимость вспомогательных процессов.

Сведения из карт систематизируют в журнале экспериментальных работ (табл. 1). Графы журнала заполняют строго в соответствии с картами эксперимента и предварительно проработанными классификаторами (табл. 2).

Для физических лиц

Для физических лиц Для юридических лиц

Для юридических лиц Подписка по каталогам

Подписка по каталогам