Как сократить затраты на сырье и материалы?

Как организовать производственный процесс, чтоб минимизировать потери при движении материальных ценностей по цепочкам технологического процесса?

Как оптимизировать затраты на коммунальные услуги?

Наличие излишних затрат зачастую связано с внутренним несовершенством предприятия и вызвано организационными причинами: нерациональным использованием производственного оборудования, недостаточной координацией участников производственных процессов и др. Поговорим о том, как можно сократить затраты на промышленном предприятии без ущерба для его стратегических целей и долгосрочных перспектив.

Сокращение затрат на сырье и материалы

Затраты на сырье и материалы — самые существенные статьи издержек на производстве. Избыточность этих затрат — чаще всего результат нестабильности цепочек поставок и оплат между предприятием и его контрагентами. Для защиты от рисков недопоставки, поставки некачественной продукции компании создают страховые резервы.

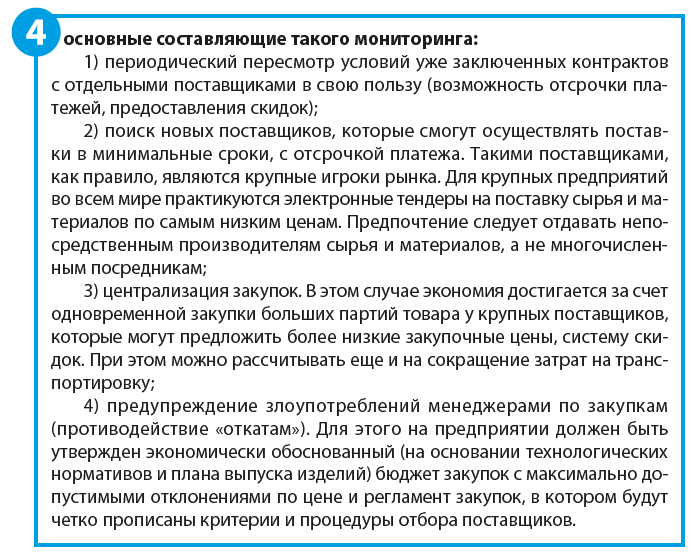

Оптимизировать такие затраты позволит постоянный мониторинг работы отдела снабжения (закупок).

Один из самых ответственных этапов закупки — выбор поставщика. При этом учитываются как ценовые, так и неценовые аспекты.

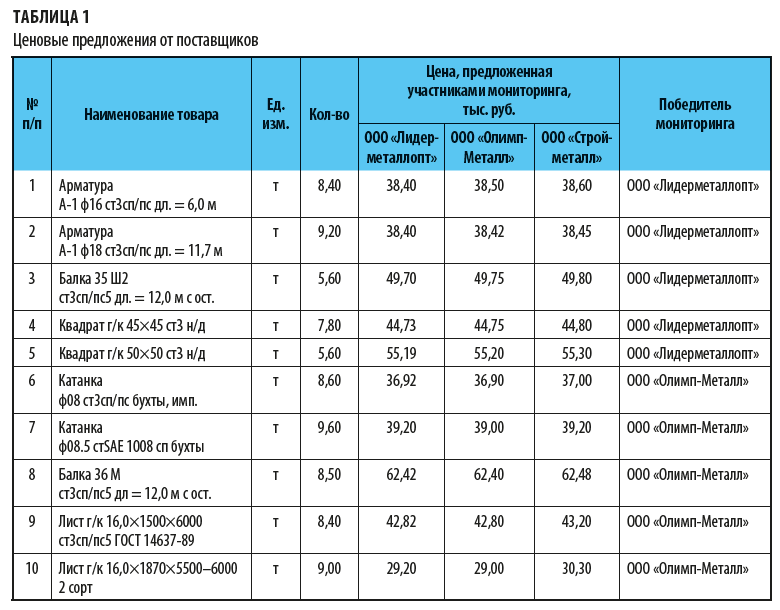

Для анализа ценовые аспекты целесообразно свести в сравнительную таблицу, которая бы наглядно показывала ценовые предложения от поставщиков в разрезе отдельных товарных позиций (табл. 1).

Конечно, ценовой фактор не всегда будет решающим. Не менее важны при выборе поставщика и следующие критерии:

- деловая репутация поставщика;

- сроки выполнения текущих и экстренных заказов;

- местоположение предприятия поставщика относительно местоположения предприятия потребителя;

- качество продукции (услуги);

- готовность поставщика к выполнению заказов без предварительной оплаты, работа в кредит, предоставление рассрочек.

Отметим, что какими бы гениальными и инновационными не были начинания, все можно свести на нет, если должным образом не контролировать процесс.

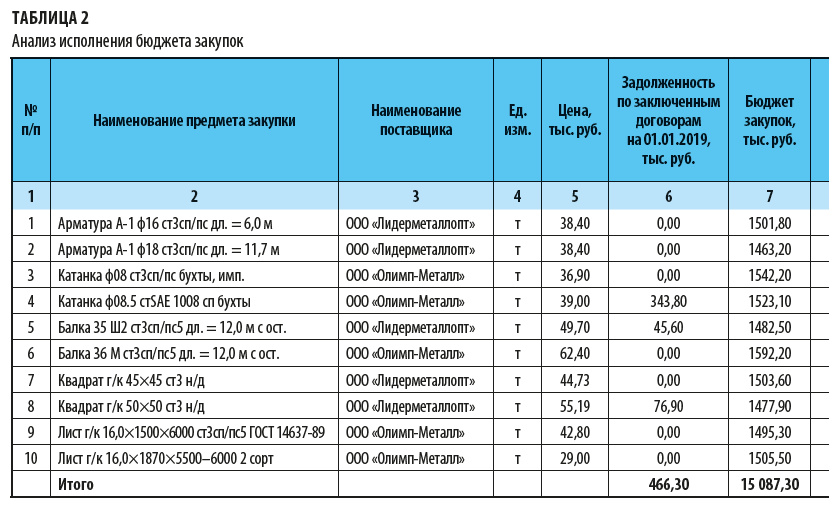

Пример анализа исполнения бюджета закупок показан в табл. 2. Такой анализ целесообразно делать по итогам месяца (например за июль 2019 г.).

Он дает возможность ответить на вопросы:

- есть ли задолженность за предыдущие периоды (графа 6);

- какие счета выставлены к оплате в текущем месяце (графа 8);

- какие счета и за какой месяц оплачены в текущем месяце (графа 9);

- какие суммы должны поступить от поставщиков (графа 12);

- находятся ли текущие платежи в рамках бюджета закупок (графа 14);

- какая кредиторская задолженность на конец периода (графа 16) и др.

В таблице 2 анализ исполнения бюджета закупок показан в разрезе наименований предмета закупки (отсортированы по алфавиту). Если подобный анализ сделан с помощью средств Еxcel, то сортировку можно сделать и по другому параметру, например по наименованию поставщика (табл. 3). Тогда «кредиторку» можно вывести сразу по конкретному контрагенту.

Для физических лиц

Для физических лиц Для юридических лиц

Для юридических лиц Подписка по каталогам

Подписка по каталогам