Показатели платежеспособности, характеризующие финансовые проблемы предприятия

Методика ежедневного (еженедельного, ежемесячного и т. д.) мониторинга за состоянием платежеспособности компании

Особенности контроля за состоянием дебиторской и кредиторской задолженностей и показателей оборачиваемости долгов

Алгоритм анализа выручки и прибыли от реализации с целью выявления финансовых проблем

Мы не станет представлять комплексные методики анализа финансового состояния на основе бухгалтерской отчетности — их много на страницах журналов и учебных пособий. Чтобы выявить проблемные зоны предприятия, будем анализировать показатели, рассчитанные на основании сведений из управленческой отчетности. Такой анализ позволяет точно и оперативно оценить состояние предприятия в целом, определить наиболее узкие места на конкретный момент времени и в динамике, а значит, принять своевременные решения по исправлению ситуации.

Платежеспособность и показатели, характеризующие финансовые проблемы компании

Платежеспособность является едва ли не основным показателем финансовой стабильности предприятия, который характеризует возможность предприятия оперативно отвечать по своим обязательствам, т. е. рассчитываться по своим долгам. В более узком смысле платежеспособность характеризуется наличием у предприятия финансовых возможностей погасить кредиторскую задолженность в краткосрочном периоде. Понятие платежеспособности зачастую заменяют понятием ликвидности, так как от уровня ликвидности предприятия зависит его платежеспособность.

Независимо от стадии жизненного цикла, на котором находится предприятие, финансовый менеджмент должен определять оптимальный уровень ликвидности, поскольку недостаточная ликвидность активов может привести к неплатежеспособности или банкротству, а избыточная — к снижению рентабельности.

Для соответствующего анализа в широком смысле принято проводить оценку баланса, группируя активы по степени ликвидности, а пассивы — по срочности погашения, анализировать источники формирования запасов и затрат и излишек (недостаток) собственных оборотных средств, а также рассчитывать относительные показатели ликвидности. При этом используются данные бухгалтерского баланса и отчета о финансовых результатах. Таким образом анализируют платежеспособность, как правило, по итогам работы предприятия за год или полугодие, а также в интересах кредиторов и инвесторов, чтобы определить кредитоспособность предприятия.

Мы рассмотрим не столь глобальные методики, а краткосрочные, позволяющие определить уровень платежеспособности на день, неделю, месяц и ответить на вопрос «а достаточно ли денежных средств на расчетном счете и/или в кассе предприятия для осуществления текущей деятельности и расчета с кредиторами по своим обязательствам?»

Для ежедневного (еженедельного) контроля платежеспособности предприятия формируют планы платежей и платежные календари, мониторят остатки на счетах 51 «Расчетные счета» и/или 52 «Валютные счета».

В платежный календарь вносят плановые значения притока и оттока денежных средств с учетом фактического остатка денежных средств на начало анализируемого периода. Однако этого недостаточно — надо же определить и фактические показатели.

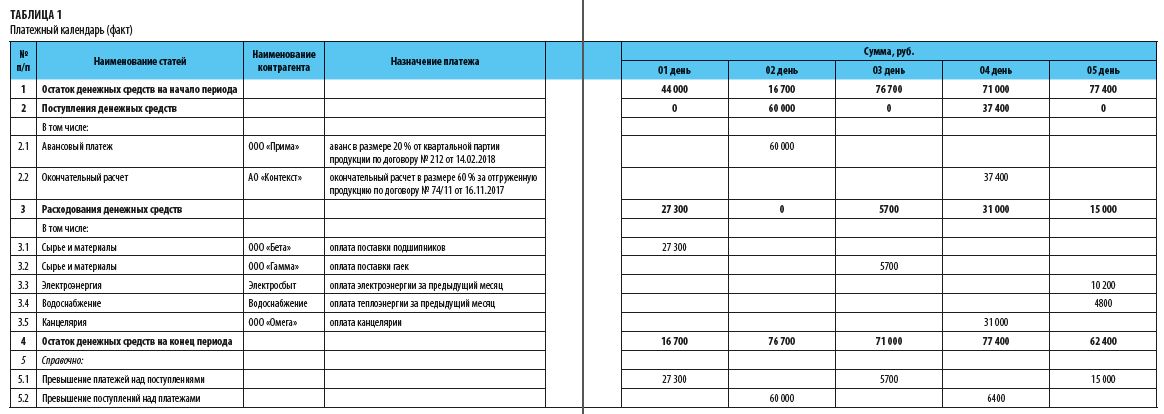

В таблице 1 представлен пример ежедневного платежного календаря.

К сведению

В зависимости от целей предприятия можно формировать сводные еженедельные или ежемесячные платежные календари. Форма представленного документа условна, можно разработать вариант, который будет подходить предприятию. Периодичность формирования — на усмотрение руководителя компании (или ответственного за финансы компании).

Итак, в данном случае (см. табл. 1) представлены фактические потоки денежных средств в динамике за 5 дней. Первое на что стоит обратить внимание — раздел со справочной информацией, а именно стр. 5.1 «Превышение платежей над поступлениями». Это и есть та ситуация, при которой положение компании спасает только наличие денежных средств на начало периода (входящие денежные средства). Если бы их не было, предприятие не смогло бы внести тот или иной платеж.

Рассмотренный показатель (превышение поступлений над платежами или наоборот) зачастую называют cash flow («поток денежных средств»). При прямом методе учета cash flow рассчитывается как разница между поступлениями и расходованиями денежных средств. Если значение этого показателя отрицательное, значит, расходов больше, чем поступлений. Такая ситуация не редкость и ее нельзя назвать критической с точки зрения платежеспособности предприятия — при условии наличия на расчетных счетах и в кассе денежных средств.

Для мониторинга за показателями cash flow и предотвращения кризисных ситуаций на предприятиях устанавливают нормы (лимиты) денежных средств, которые должны в обязательном порядке оставаться на конец анализируемого периода.

При анализе платежного календаря, который очень схож по структуре с бюджетом движения денежных средств и отчетом о его исполнении, необходимо также уделять внимание показателям остатков денежных средств на конец периода и как следствие — начало следующих периодов. Здесь необходимо помимо «сухих расчетов» фактических показателей иметь представление о будущих поступлениях и расходованиях.

Например, если у предприятия на конец анализируемого периода недостаточная сумма денег, которая (с учетом планируемых поступлений) не способна обеспечить платежи будущего периода, значит, можно говорить о неустойчивости платежеспособности компании. Чтобы решить проблему, можно рассмотреть различные варианта выхода из сложившейся ситуации: взять кредит для обеспечения текущей деятельности, провести переговоры с поставщиками о возможности отсрочки платежей или переговоры с покупателями на предмет досрочной оплаты и т. д.

Может быть и обратная ситуация, когда значения показатели cash flow положительные, а значения остатков на конец анализируемого периода значительно превышают потребность предприятия по оплате даже с учетом страхового запаса. Оставлять деньги «без дела» не стоит — их можно разместить во вклады либо инвестировать.

Немаловажным является и расчетный показатель cash gap («кассовый разрыв») — временный недостаток средств, о чем мы говорили ранее, т. е. такая ситуация, когда компании необходимы деньги, но при этом нет поступлений, а денег на расчетных счетах и в кассе недостаточно.

Рассмотренные показатели рассчитывают на основании платежных календарей. Они характеризуют финансовые проблемы компании, касающиеся недостаточности денежных средств, как следствие — влияющие на платежеспособность компании в целом.

Дебиторская и кредиторская задолженность

Чтобы держать финансовое состояние предприятия в целом под контролем, необходимо еще постоянно следить за размерами своих долгов перед другими предприятиями и размерами долгов других предприятий перед самим предприятием. Для этого каждое предприятие, как мы уже отмечали ранее, ведет платежный календарь, формирует бюджет движения денежных средств и отчет о его исполнении, следит за отклонениями, а также отслеживает остатки на счетах 50 «Касса», 51 «Расчетные счета» (и/или 52 «Валютные счета»).

При оценке платежеспособности предприятия незаменим анализ дебиторской и кредиторской задолженности. Появление дебиторской или кредиторской задолженности неизбежно в любой финансово-хозяйственной деятельности за счет временного разрыва между платежами и передачей готовой продукции (выполненной работы, оказанной услуги), .

Напомним, что дебиторская задолженность — это деньги, которые должны предприятию дебиторы, а кредиторская — деньги, которые должно само предприятие.

Отчеты о задолженности всегда составляются на определенную дату.

Основные задачи учета кредиторской и дебиторской задолженности две:

- учет информации о состоянии расчетов;

- контроль за исполнением обязанностей.

Дебиторская задолженность в бухгалтерском учете отображается в качестве собственных средств предприятия, а кредиторская — в качестве заемных средств. Поэтому анализ задолженностей предприятия необходим в первую очередь для определения платежеспособности предприятия.

Дебиторская задолженность представляет собой, как правило, долги покупателей (заказчиков) перед предприятием. К данной категории обязательств также могут отнесены (в случае наличия) задолженность подотчетных лиц по ранее выданным денежным средствам или по выданным кредитам и займам и некоторые другие.

Основная причина, по которой возникает дебиторская задолженность, — это особые условия оплаты, реже — неплатежеспособность покупателей. В первом случае задолженность появляется, когда предприятие отгружает продукцию в адрес покупателя, а он, в свою очередь, еще не оплатил фактически полученную продукцию, при этом вероятность осуществления окончательного расчета в ближайшее время высокая. Во втором случае — предприятие отгрузило продукцию и появилась дебиторская задолженность до момента оплаты долга в полном размере, однако вероятность оплаты низкая, что обусловлена низкой платежеспособностью дебитора. Такая задолженность может долго «висеть» на бухгалтерском балансе и даже перейти в категорию безнадежной, т. е. невозможной к взысканию.

Безнадежными долгами (долгами, нереальными к взысканию) признаются те долги перед налогоплательщиком, по которым истек установленный срок исковой давности, а также те долги, по которым в соответствии с гражданским законодательством обязательство прекращено вследствие невозможности его исполнения, на основании акта государственного органа или ликвидации организации (ст. 266 Налогового кодекса РФ). Нереальную к взысканию задолженность, как правило, списывают на основании данных инвентаризации обязательств.

Основания для списания дебиторской задолженности, помимо истечения срока исковой давности:

- прекращение обязательства должника по причине невозможности его исполнения (ст. 416 Гражданского кодекса РФ; далее — ГК РФ);

- издание акта органа государственной власти или органа местного самоуправления, в связи с чем исполнение обязательства становится невозможным полностью или частично (ст. 417 ГК РФ);

- внесение в единый государственный реестр юридических лиц (ЕГРЮЛ) записи об исключении предприятия-должника из ЕГРЮЛ. Обязательство прекращается ликвидацией юридического лица должника, кроме случаев, когда законом или иными правовыми актами исполнение обязательства ликвидированного юридического лица возлагается на другое лицо (ст. 419 ГК РФ);

- смерть должника, если исполнение не может быть произведено без личного участия должника либо обязательство иным образом неразрывно связано с личностью должника (ст. 419 ГК РФ).

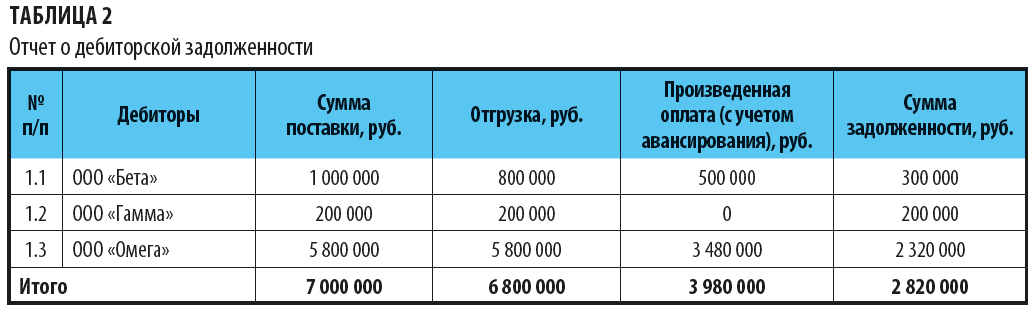

Пример отчета о дебиторской задолженности — в табл. 2.

В представленном отчете отражена общая сумма поставки, факт отгрузки в стоимостном выражении и полученные денежные средства в качестве оплаты (с учетом авансирования). Так, например, мы видим, что дебитор ООО «Бета» авансировал поставку на сумму 500 000 руб., предприятие отгрузило продукции на сумму 800 000 руб., следовательно, дебитор должен 300 000 руб. за фактически отгруженный товар. Полученные 500 000 руб. до момента отгрузки являлись кредиторской задолженностью, так как предприятие получило денежные средства, а свои обязательства по поставке еще не исполнило.

Обратите внимание!

Для наглядности в отчет о дебиторской задолженности принято вносить даты, чтобы понимать, когда возникло то или иное обязательство. Занимаясь управлением дебиторской задолженностью, необходимо особое внимание уделять наиболее давним долгам и самым большим суммам задолженности.

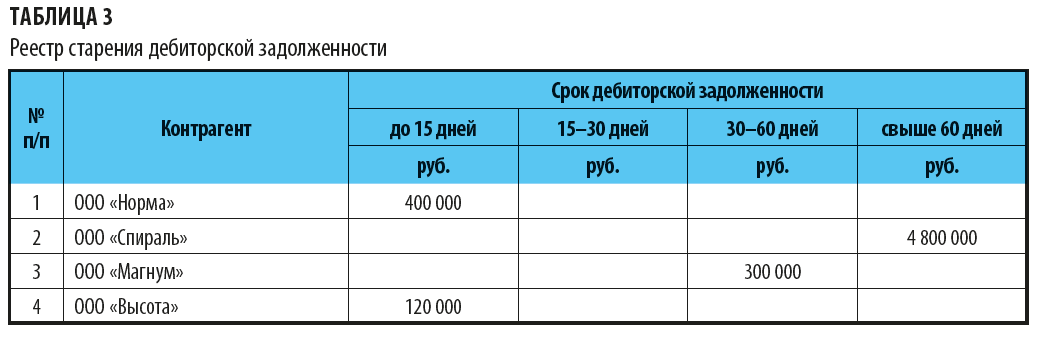

Отдельно остановимся на отчете, именуемый реестром старения дебиторской задолженности (табл. 3).

Оформление реестра старения дебиторской задолженности и его анализ позволят контролировать изменение дебиторской задолженности на конкретную дату или период, а главное — увидеть, какие контрагенты систематически нарушают сроки оплат. На основе реестра можно установить рейтинговую систему контрагентов для установления самых платежеспособных и неплатежеспособных представителей.

Разовое попадание в реестр сигнализирует о том, что на контрагента стоит обратить внимание, но еще не говорит о его финансовой несостоятельности.

Впоследствии информацию из реестров старения дебиторской задолженности можно использовать при заключении новых договоров, например, предложить контрагентам, за которыми закрепился статус ответственных плательщиков, более выгодные договорные условия. А в отношении неплатежеспособных контрагентов стоит поставить вопрос о целесообразности взаимодействия с ними. В некоторых компаниях устанавливают системы скидок и наценок, что связано с особенностями оплаты, например, при частичной предоплате предоставляется скидка, при предоставлении отсрочки платежа — наценка.

Кроме того, чтобы обезопасить свое предприятие от просроченных дебиторских долгов, можно применять следующие методы:

- мотивация дебиторов. Если у контрагента финансовые проблемы, можно предложить ему погасить долг в рассрочку или предоставить отсрочку платежа (как правило, на один календарный месяц). Кроме того, дебиторам необходимо направлять официальные письма о наличии дебиторской задолженности (обязательно оформлять акты сверок) или о приближении даты платежа по договору, а также, в случае начисления неустойки согласно условиям договора, о размере штрафных санкций;

- страхование дебиторской задолженности. В отношении неплатежеспособных контрагентов и контрагентов с высокой степенью вероятности просрочки платежей можно прибегнуть к страхованию суммы денежных средств, подлежащих получению от контрагента.

По договору страхования предпринимательского риска может быть застрахован предпринимательский риск только самого страхователя и только в его пользу (ст. 933 ГК РФ);

Обратите внимание!

Страхование дебиторской задолженности как способ минимизации потенциальных потерь потребует привлечения дополнительных денежных средств для оплаты услуг страховой компании, поэтому необходимо предварительно проанализировать целесообразность страхования и сравнить его стоимость с вероятностью неполучения денежных средств от контрагента.

- факторинг. Факторинговая компания или банк выступают посредником между заказчиком и исполнителем. Исполнитель, выполнив весь объем работ, отгружает готовую продукцию заказчику и передает отчетные документы в факторинговую компанию, которая оплачивает продукции (работы, услуги) исполнителю. При этом факторинговая компания требует перечисления денежных средств от заказчика. Как правило, за свои услуги факторинговая компания берет определенную комиссию от общей суммы договора, выполняемых работ, оказываемых услуг;

- банковская гарантия. Гарант (банк или иные кредитные организации) принимает на себя по просьбе другого лица (принципала) обязательство уплатить указанному им третьему лицу (бенефициару) определенную денежную сумму в соответствии с условиями данного гарантом обязательства независимо от действительности обеспечиваемого такой гарантией обязательства. Требование об определенной денежной сумме считается соблюденным, если условия независимой гарантии позволяют установить подлежащую выплате денежную сумму на момент исполнения обязательства гарантом (ст. 368 ГК РФ);

- услуги коллекторских агентств по возврату задолженностей. С такой организацией оформляется договор на представление интересов (например, договор цессии). За свою работу они, естественно, возьмут отдельную оплату, поэтому прежде чем прибегать к услугам коллекторских компаний, также стоит оценить целесообразность оплаты их услуг. Однако за взыскание безнадежной дебиторской задолженности, как правило, не берутся даже коллекторские агентства.

Кредиторская задолженность как условно заемные средства предприятия, как правило, представляет собой задолженность предприятия:

- перед поставщиками и подрядчиками;

- перед персоналом предприятия (например, по оплате труда). Если, как предусмотрено трудовым законодательством РФ, заработная плата выплачивается два раза в месяц, появление кредиторской задолженности неизбежно. Например, предприятие рассчитало и начислило в месяце «х + 1» за фактически отработанный месяц «х» заработную плату в размере 500 000 руб., однако в месяце «х» был выплачен аванс в размере 250 000 руб., следовательно, кредиторская задолженность составляет оставшиеся 250 000 руб.;

- перед государственными фондами;

- по оплате налогов и сборов;

- по кредитам и займам и т. д.

Наибольший удельный вес в составе кредиторской задолженности обычно приходится на долги перед поставщиками и подрядчиками. Этой категории задолженностей необходимо уделять особое внимание, учитывая, что дебиторская задолженность может являться источником погашения кредиторской задолженности.

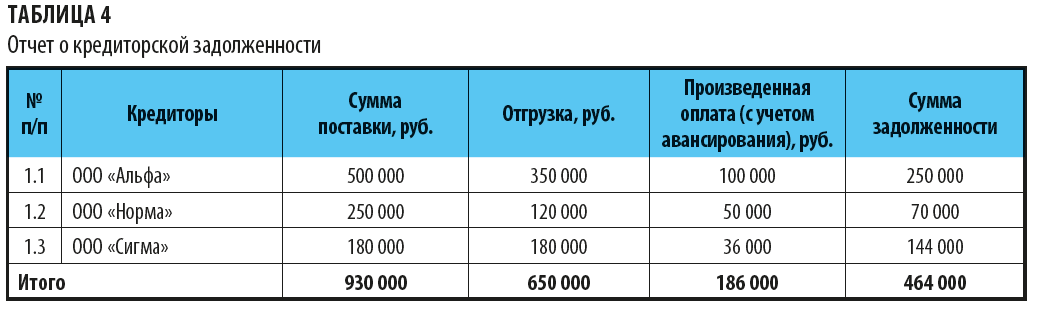

Пример отчета о кредиторской задолженности — в табл. 4.

Как видим, предприятие оплатило аванс в размере 100 000 руб. ООО «Альфа» за поставку материалов, поставщик отгрузил продукцию на сумму 350 000 руб., следовательно, предприятие должно поставщику еще 250 000 руб. за отгруженную продукцию.

Обратите внимание!

На этапе анализа кредиторской задолженности необходимо четко знать условия оплаты согласно договорам, ведь зачастую несвоевременная оплата отгруженной продукции сулит начислением пени и штрафов за просрочку платежей.

Включать в отчет о кредиторской задолженности рекомендуется не только поставщиков сырья и материалов, необходимых для непосредственного выполнения работ основной деятельности предприятия, но и поставщиков электроэнергии, воды, связи, транспортные организации, представляющие коммунальные услуги и др.

Таким образом, и дебиторская, и кредиторская задолженность являются неизбежными при функционировании любого коммерческого предприятия, что обусловлено временными разрывами между осуществлением оплаты и переходом права собственности на продукцию (факт отгрузки продукции).

Безусловно, от роста дебиторской задолженности страдает платежеспособность и ликвидность предприятия, ведь на его счетах и в кассе недостаточно денег для оплаты уже выполненных работ (на которые, возможно, были планы — например, за счет своевременно полученных средств за отгрузку продукции планировалось в срок окончательно рассчитаться за полученный материал). Кредиторская задолженность также с негативной стороны характеризует предприятие как неплатежеспособное в глазах кредиторов, кроме того, как было отмечено ранее, наличие просрочек по платежам может повлечь за собой начисление штрафов, неустоек и пени.

Управляя задолженностью, необходимо особое внимание уделять наиболее давним долгам и самым большим суммам задолженности.

Уровень платежеспособности и финансовой устойчивости предприятия напрямую зависит и от скорости оборачиваемости дебиторской и кредиторской задолженности, для определения которых используются следующие коэффициенты:

- коэффициент оборачиваемости кредиторской задолженности (Кокз) равен отношению выручки от реализации к среднему значению кредиторской задолженности, показывает, сколько раз предприятие погасило свою кредиторскую задолженность за анализируемый период;

- коэффициент оборачиваемости дебиторской задолженности (Кодз) равен отношению выручки от реализации к среднему значению дебиторской задолженности, показывает скорость трансформации товаров (услуг, работ) предприятия в денежные средства.

Пример

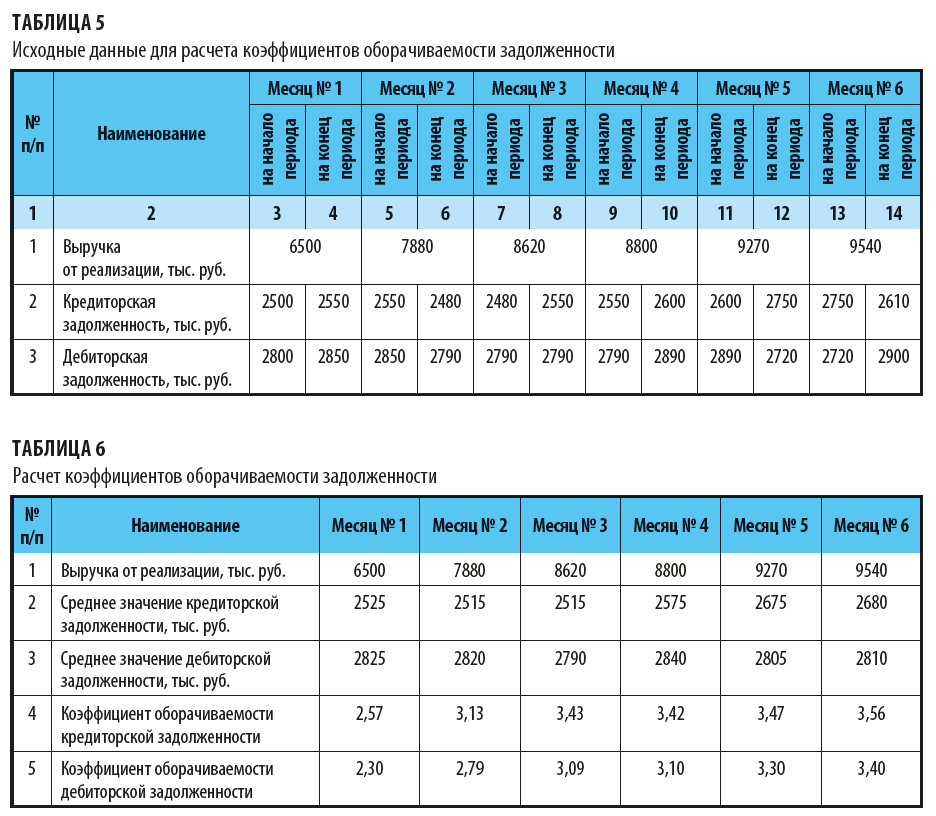

Рассчитаем коэффициенты оборачиваемости задолженности по данным работы предприятия за полугодие. В таблице 5 представлены исходные данные для расчетов — показатели задолженностей на начало и на конец периода, на основе которых и будет рассчитываться средний показатель за период. Результаты расчета — в табл. 6.

Нормативов значений для коэффициентов оборачиваемости нет, принято считать положительной тенденцией рост значений показателей, что наблюдается для анализируемого предприятия по итогам расчетов.

Чем выше значение коэффициента оборачиваемости кредиторской задолженности, тем выше платежеспособность предприятия, чем выше значение коэффициента оборачиваемости дебиторской задолженности, тем выше скорость оборота денежных средств между анализируемым предприятием и его контрагентами.

Также положительным является факт превышения значения коэффициента оборачиваемости кредиторской задолженности над значением коэффициента дебиторской задолженности — это увеличивает рентабельность предприятия, что мы также наблюдаем в рассматриваемом примере.

Анализ выручки и прибыли от реализации

Цель деятельности любого предприятия — реализации продукции (товаров), выполнение работ и/или сдача оказанных услуг, т. е. реализация является финальным этапом обращения денежных средств (начиная с приобретения материалов и заканчивая передачей конечному получателю готового изделия).

По результатам анализа объема реализации в натуральном выражении и выручки от реализации в стоимостном выражении можно рационально планировать деятельность предприятия, конечно, при условии комплексного подхода к проведению оценочных расчетов и самого анализа.

Как правило, анализ проводят по результатам работы предприятия за год, но этого бывает недостаточно для отражения полной картины, поэтому проводят и ежемесячный анализ (иногда с детализацией по декадам месяца), поквартальный и полугодовой.

Начинать стоит с анализа динамики выручки от реализации и тенденций ее развития. Для этого анализируют рост (или снижение) объемов реализации в стоимостном выражении в динамике за определенный период (мы будем проводить такой анализ за полугодие).

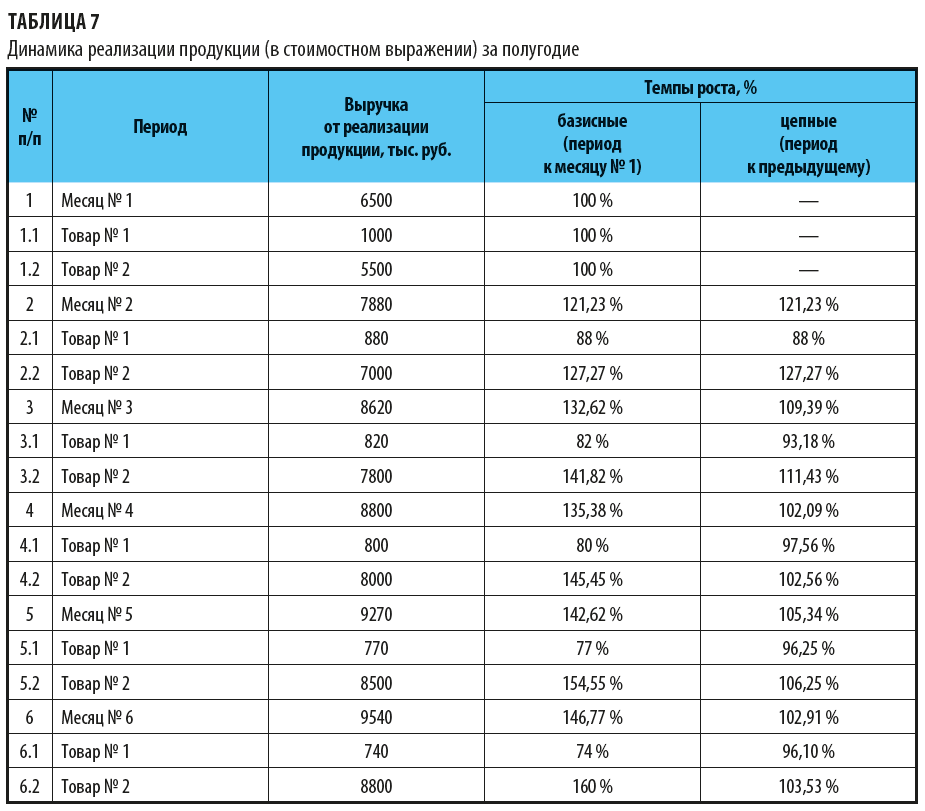

Итак, рассмотрим типовой анализ динамики выпуска и реализации продукции (исходные данные — в табл. 7).

Анализ динамики выручки от реализации продукции принято проводить не просто в стоимостном выражении, но и в разрезе номенклатурных групп. Это позволяет оценить динамику выручки по каждому производимому товару и степень его доходности, а также определить, какие товары являются наиболее удачными на рынке.

К сведению

Согласно классификации товаров по матрице Бостонской консалтинговой группы все товары принято делить на: товары-«звезды», товары-«дойные коровы», товары-«дикие кошки» и товары-«мертвый груз». Товары-«звезды» занимают лидирующее положение в развивающейся отрасли и находятся на стадии роста, ближе к этапу зрелости; дают предприятию значительную прибыль. «Дойная корова» занимает лидирующее положение в относительно зрелой или сокращающейся отрасли; товар обычно имеет преданных приверженцев из числа потребителей, поэтому конкурирующим организациям их уже трудно переманить. «Дикие кошки» находятся на этапе внедрения товара и характеризуются незначительной поддержкой со стороны потребителей. «Мертвый груз», как правило, нерентабелен.

После того как товары распределены по категориям, перед компанией встает задача: в случае спада спроса — есть ли смысл вкладываться в дальнейшее развитие товара и его продвижение, в случае роста спроса — как удержать позицию на рынке и на какие цели направить полученные от реализации удачных товаров деньги.

В экономике принято рассчитывать темпы роста двух видов: базисные и цепные.

Базисный темп роста — это отношение каждого последующего показателя к базисному, принятому за основу (базу); в нашем примере это месяц № 1. Цепной темп роста — это отношение последующего уровня к предыдущему. Между цепными и базисными темпами роста есть взаимосвязь. Зная базисные темпы, можно исчислить цепные делением каждого последующего базисного темпа на предыдущий.

В нашем примере (см. табл. 7) выручка от реализации продукции в динамике постоянно увеличивается, но исключительно за счет товара № 2. При этом выручка от реализации товара № 1 постоянно снижается. Так, выручка от реализации товара № 1 за полугодие сократилась на 26 %, что характеризует данный товар как «дикую кошку» или «мертвый груз». В данном случае необходимо принять решение о целесообразности дальнейшего производства данной продукции или решить проблему спада спроса и, как следствие, выручки от реализации иными, менее категоричными способами, например, путем модернизации, поиска новых путей сбыта, увеличения расходов на рекламу и т. д.

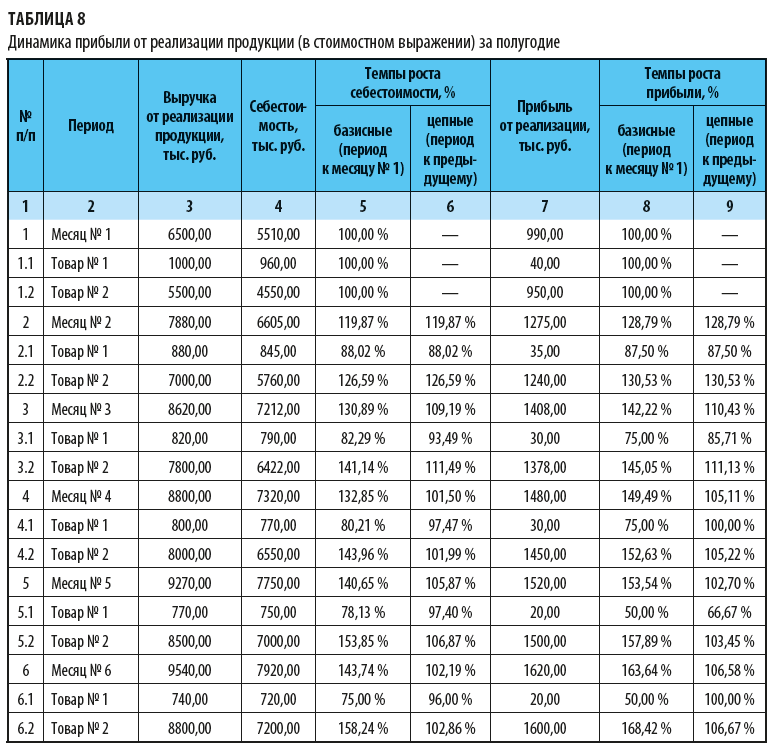

Однако анализа темпа роста выручки от реализации недостаточно — необходимо проанализировать и размер полученной прибыли от реализации в разрезе номенклатурных групп. Источник информации для такого анализа — управленческая отчетность, а именно: бюджет доходов и расходов и отчет о его исполнении (нас сейчас интересует в первую очередь отчет как документ, показывающий фактические значения доходов и расходов в привязке к фактическому объему реализованной продукции).

На основе данных отчета об исполнении бюджета о доходах и расходах сгруппируем данные для анализа динамики выручки от реализации, себестоимости производства и реализации и прибыли от реализации продукции за полугодие (табл. 8).

Итак, согласно данным гр. 7–9 прибыль от реализации в общем увеличивается, однако более детальный анализ показывает, что увеличиваются показатели по товару № 2, а по товару № 1, наоборот, снижаются. Это может быть обусловлено соответствующим изменением в показателях выручки (прибыль сократилась за счет снижения объема реализации и, как следствие, выручки, и наоборот).

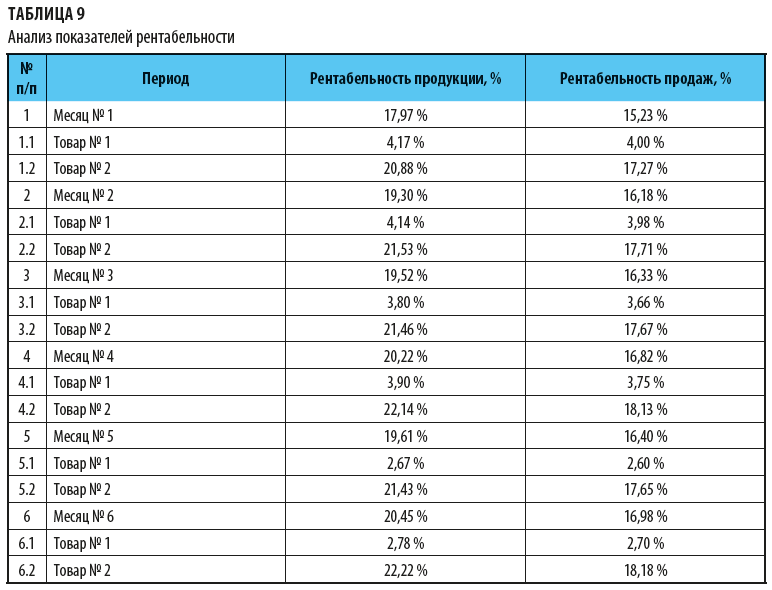

Чтобы оценить способность предприятия (а также конкретной номенклатуры продукции) приносить доход на вложенные в текущую деятельность средства и капитал, рассчитывают относительные показатели — показатели рентабельности.

Предприятие или товар принято считать рентабельными, если в результате производства и реализации продукции предприятие возмещает свои издержки в полном объеме и получает прибыль.

Рентабельность продукции рассчитывается как отношение прибыли от реализации продукции к полной себестоимости и показывает, сколько получено прибыли на 1 руб. текущих затрат:

Rпродукции = (Прибыль / Себестоимость) × 100 %.

Рентабельность продаж рассчитывается как отношение прибыли от реализации продукции к выручке от ее реализации. Этот показатель характеризует степень прибыльности работы предприятия на рынке, правильность установления цены и отражает долю прибыли в выручке от продаж — сколько прибыли получает хозяйствующий субъект с рубля продаж, выполненных работ, оказанных услуг, т. е. товарооборота (реализованной продукции):

Rпродаж = (Прибыль / Выручка) × 100 %.

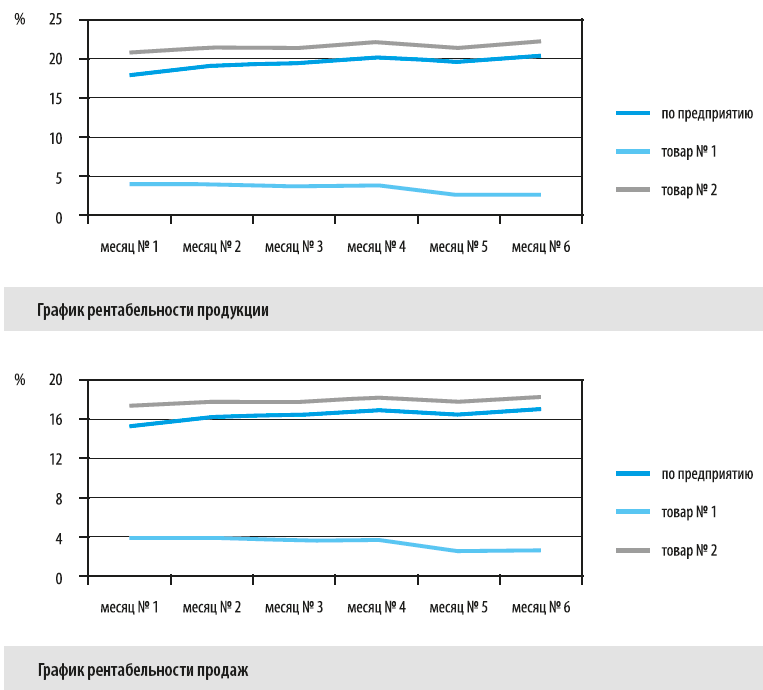

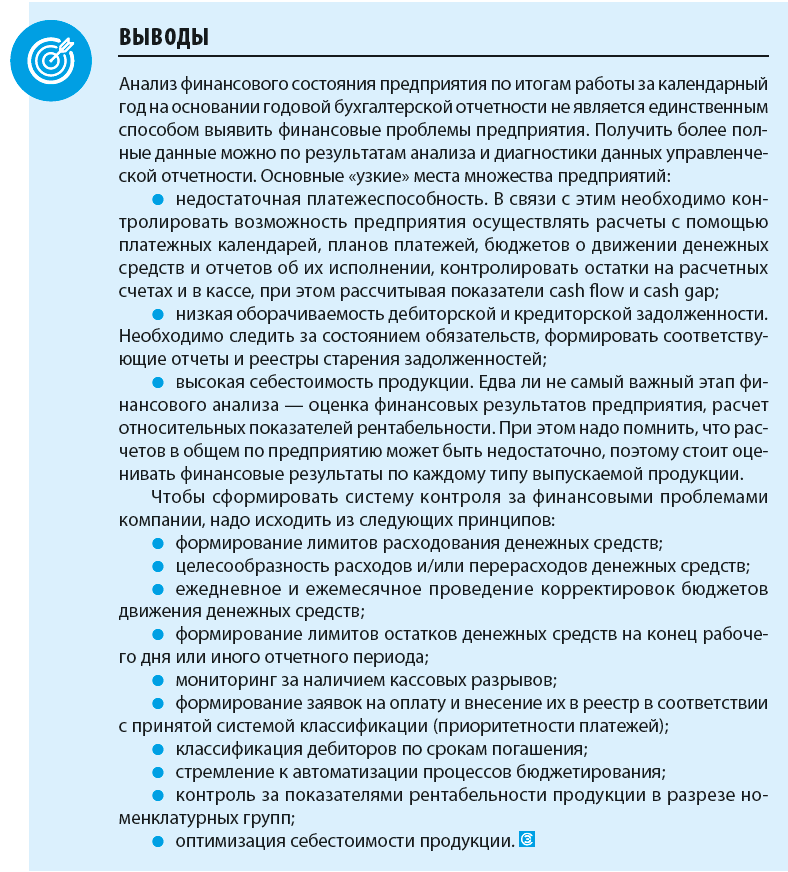

Рассчитаем рассмотренные показатели (табл. 9, см. также графики).

Итак, мы видим из представленных графиков, что показатели рентабельности по товару № 2 в динамике имеют тенденцию увеличения, показатели по товару № 1 — сокращения. Одни показатели компенсируют другие, и в результате общая рентабельность по предприятию тоже имеет тенденцию увеличения, однако теряя за счет товара № 1.

Низкие показатели рентабельности товара № 1 обусловлены высоким уровнем себестоимости продукции — предприятие при его реализации едва ли покрывает все расходы на производство за счет полученной выручки.

Показатели рентабельности ниже 5 % условно считаются в экономике критическими. Предприятию надо решить, продолжать производство товара № 1 или отказаться от него вовсе. Если продолжать производство — необходимо, помимо решения вопросов продвижения с целью наращивания объемов продаж в натуральном выражении и, как следствие, выручки от реализации, решать вопрос сокращения издержек предприятия, чтобы разница между полученным доходом и понесенными затратами становилась более ощутимой для предприятия.

Сокращение издержек предприятия на производство продукции — процесс трудоемкий, требующий комплексного подхода: начиная с анализа материальных расходов (например, можно сменить поставщиков, предлагающих аналогичный материал по более низким ценам) и заканчивая анализом накладных расходов (по принципу значимости).

Как правило, сокращение накладных расходов по одному виду товара положительно отражается и на финансовом результате и показателях рентабельности для других товарных групп и в целом по предприятию.

Для физических лиц

Для физических лиц Для юридических лиц

Для юридических лиц Подписка по каталогам

Подписка по каталогам