Преимущества и недостатки основных моделей сокращения издержек компании

Способы сокращения затрат

Уменьшение затрат в работе с поставщиками

Основные проблемы внедрения мероприятий по сокращению затрат

Что такое затраты компании и что входит в понятие сокращение затрат?

Затраты — это стоимостная оценка использованных в операции ресурсов. Таким образом, затраты можно рассчитать, измерить в денежных единицах.

Сокращение затрат компании напрямую связано с оценкой их эффективности (так называемой рентабельности затрат).

Рентабельность затрат — это коэффициент, равный отношению балансовой прибыли от реализации к сумме затрат на производство и реализацию продукции.

Рентабельность затрат показывает, сколько прибыли получает компания с каждого рубля, затраченного на производство и реализацию продукции. Этот показатель может рассчитываться как в целом по предприятию, так и по его отдельным подразделениям или видам продукции.

Рассмотрим преимущества и недостатки каждой модели.

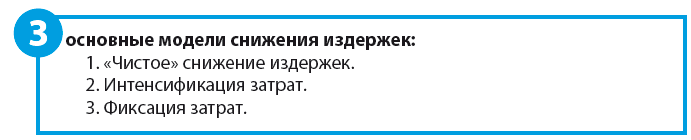

«Чистое» снижение издержек предполагает снижение постоянных и избавление от непроизводительных затрат. За счет этого увеличивается рентабельность.

Однако в этом случае необходимо тщательно проанализировать затраты компании. Есть риски недовольства персонала, снижения производительности труда. Данный метод эффективен в случае явного разрастания организации.

При интенсификации затрат издержки даже увеличиваются, но при этом существенно увеличивается и выручка. Как правило, это внедрение нового оборудования, технологий, которые увеличивают производительность оборудования и как следствие — выручку. Увеличивается и рентабельность.

Такой метод сокращения издержек обычно поддерживается большинством персонала.

Важно!

Метод интенсификации затрат применим лишь в случае доступности новых рынков сбыта и потребителей и требует значительных инвестиций и анализа. Эффективен для развивающихся компаний на развивающихся рынках.

Фиксация затрат предполагает, что при увеличении выручки затраты не увеличиваются. Как правило, это означает либо примитивное увеличение цены на продукцию, либо равноценное увеличение производительных затрат и снижение непроизводительных.

При фиксированных издержках увеличивается рентабельность. Однако поднять цену можно далеко не всегда, при увеличении выпуска продукции не избежать увеличения затрат.

Метод подходит для «выносливых» компаний, т. е. использующих «бережливое производство».

Обратите внимание!

На практике обычно применяют не одну из рассмотренных моделей сокращения издержек, а их сочетания — как правило, у компаний несколько видов деятельности, подразделений, разные виды издержек, компания взаимодействует с различными поставщиками, партнерами, покупателями и пр. Поэтому лучше всего не следовать одной модели при сокращении затрат, а применять их дифференцированно, по ситуации.

Как подчинить себе затраты компании?

Системный учет и анализ снижения затрат включает:

1. Cтрогую финансовую дисциплину и учет.

Главные лица предприятия, главный бухгалтер, руководители подразделений утверждают в конце текущего года финансовый план на будущий год. Это основа регулирования всех денежных потоков компании. Четкое его выполнение и соответствие утвержденным параметрам гарантируют финансовую дисциплину на предприятии.

Важно!

Всё без исключения должно учитываться и анализироваться на каждом уровне предприятия.

Каждое подразделение в определенные сроки и по заданным формам отчитывается по расходам и доходам. В отчетах должны быть указаны регулярные выплаты в бюджет, заработной платы сотрудникам, поставщикам материалов, отражаться работа по снижению штрафных санкций (например, оперативная претензионная работа по дебиторской задолженности).

2. Анализ потерь

Если в компании за определенный период времени получен отрицательный результат, необходимо коллегиально обсудить его причины и принять меры, чтобы подобный опыт не повторился.

Например, анализ закупочных цен у поставщиков поможет выявить резервы снижения себестоимости продукции, а анализ потерь рабочего времени позволит выяснить, почему вырос фонд заработной платы.

Брак, дефекты, затраты на переделки должны быть проанализированы с особой тщательностью, поскольку это не только перерасход денежных средств, но и потеря времени, снижение репутации компании и бренда на рынке.

3. Контроль за затратами

Систематические и внезапные проверки повышают трудовую дисциплину. Выявление недостач, естественной убыли, технологических потерь помогают разработать планы по их снижению. Ревизии, инвентаризации, переучеты, акции «Тайный клиент» — все эти инструменты контроля помогают уменьшить потери в компании.

К сведению

Комплексный подход в управлении затратами поможет значительно уменьшить расходы и повысить прибыль компании, ее эффективность.

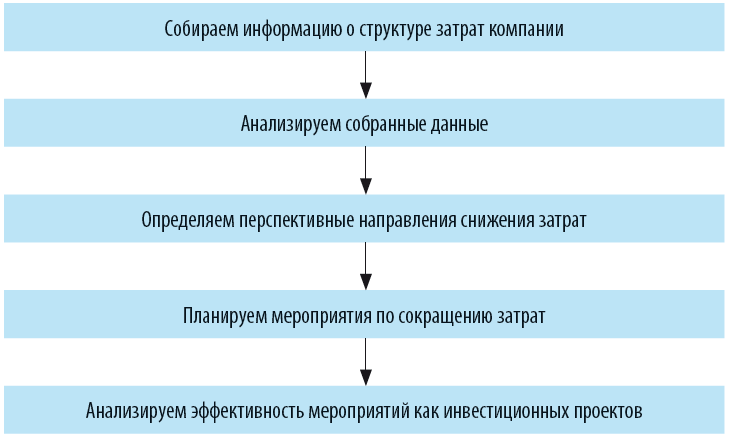

Как снизить затраты?

Можно воспользоваться следующим алгоритмом:

Для физических лиц

Для физических лиц Для юридических лиц

Для юридических лиц Подписка по каталогам

Подписка по каталогам