Какие показатели влияют на стоимость компании?

Как оценить эффективность операционной деятельности?

Какая форма отчетности поможет держать под контролем показатель экономической стоимости компании?

Как ее составить?

Один из основных этапов построения стоимостной модели — определение ключевых факторов стоимости. Иначе говоря, взаимосвязанных показателей, которые позволяют давать бизнесу стоимостную оценку и управлять эффективностью его развития.

Модель добавленной экономической стоимости EVA

По оценкам большинства специалистов, EVA — наиболее универсальный стоимостный показатель эффективности бизнеса. Определяется как разница между скорректированной величиной чистой прибыли и стоимостью использованного для ее получения инвестированного капитала компании (собственных и заемных средств):

EVA = NOPAT – (WACC × CE),

где NOPAT — прибыль от операционной деятельности после уплаты налогов, но до процентных платежей (в отечественной практике используют чистую прибыль);

WACC — средневзвешенная стоимость капитала (стоимость собственного и заемного капитала, т. е. это норма прибыли которую хочет получить собственник на вложенные деньги);

CE — инвестиционный капитал. В балансе инвестиционный капитал — сумма строк «Капитал и резервы» и «Долгосрочные обязательства».

Использование показателя EVA в системе управления стоимостью компании

В рамках управления стоимостью компании EVA используется:

- при составлении капитального бюджета;

- при оценке эффективности деятельности подразделений или компании в целом;

- при разработке оптимальной и справедливой системы премирования менеджмента.

Преимущество данной концепции в рамках управления стоимостью: она позволяет адекватно, без особых затрат определить, достигли ли подразделение, организация или отдельный проект цели по увеличению рыночной стоимости.

Основная задача при построении ежедневной, еженедельной и ежемесячной финансовой отчетности — выделить и контролировать те показатели, которые влияют на эти факторы.

Ежедневный финансовый отчет «Сводка за день»

Отчет отражает основные показатели деятельности компании без детализации и позволяет руководству компании держать «руку на пульсе».

Его не стоит перегружать показателями — необходимо выбрать ключевые. При этом ответственный за составление отчета должен быть готов предоставить расшифровку заинтересовавшего руководство показателя.

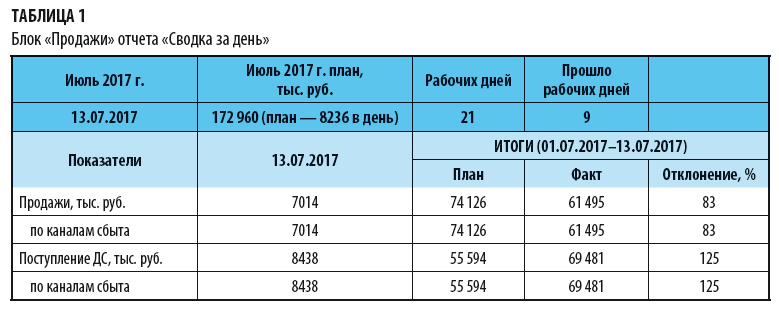

Продажи — это основной показатель, который необходимо контролировать ежедневно (табл. 1). Своевременное реагирование на изменения этого показателя поможет компании грамотно распределить или перераспределить ресурсы.

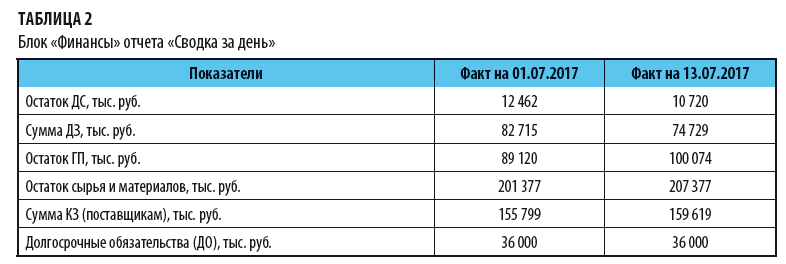

Данные, представленные в блоке «Финансы», позволяют не только проанализировать эффективность использования денежных средств, но и отследить дебиторскую и кредиторскую задолженности — показатели, от которых зависят ликвидность компании и ее платежеспособность (табл. 2).

Необходимо контролировать и запасы ТМЦ, чтобы вовремя реагировать на их неоправданный рост (может привести к снижению текущей ликвидности).

Из отчета мы видим, что план продаж не выполняется на 17 %. Чтобы выполнить план, ежедневные продажи должны быть увеличены по отношению к плану.

Денежные средства поступают с опережением продаж. Это положительно отразилось на дебиторской задолженности.

Невыполнение плана продаж привело к увеличению запасов ТМЦ и кредиторской задолженности. Необходимо или увеличить продажи, или пересмотреть планы производства и закупок.

Также видно, что текущие активы (Остаток ДС + ДЗ + Остаток ТМЦ) больше суммы внешних обязательств предприятия (КЗ + ДО). Значит, у предприятия есть собственные средства для обеспечения финансовой устойчивости.

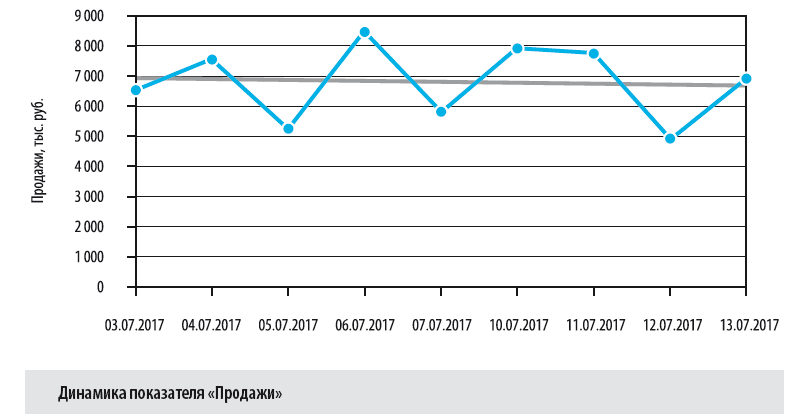

Представим динамику показателя «Продажи» в виде графика. Это поможет оценить ее ритмичность и попытаться понять, чем вызваны подъемы и спады — сезонностью или халатностью менеджеров?

Как видим, в продажах есть спады и подъемы. Но при такой ритмичности компания не выходит на плановый уровень продаж.

В среднем, чтобы выполнить план, продажи должны быть около 8236 тыс. руб. При этом фактический уровень — менее 7000 тыс. руб.

Основная задача отчета «Сводка за день» — понять, как ежедневно компания выполняет план по доходам, управляет активами в виде запасов, дебиторской и кредиторской задолженностью.

Многое зависит от выполнения плана продаж, на основании которого строятся план производства и план закупок. Невыполнение плана продаж может привести к нехватке денежных средств для погашения кредиторской задолженности, а также к образованию излишков готовой продукции.

Контролируя показатели отчета «Сводка за день», вы сможете:

- достигнуть запланированного уровня продаж, а следовательно, и запланированного уровня валовой прибыли;

- вовремя реагировать на увеличение запасов, так как это менее ликвидный актив, который может перейти в разряд низкорентабельных активов;

- управлять соотношением дебиторской и кредиторской задолженности. Превышение дебиторской задолженности над кредиторской означает отвлечение средств из хозяйственного оборота. Это может привести к необходимости привлекать дорогостоящие кредиты банка и займы для обеспечения текущей производственно-хозяйственной деятельности предприятия.

Обратите внимание!

Значительное превышение кредиторской задолженности над дебиторской создает угрозу финансовой устойчивости предприятия.

Еженедельный финансовый отчет «Ключевые показатели деятельности»

Основная задача этого отчета — «связать» все основные показатели операционной деятельности компании и отслеживать, как отклонение значения одного показателя отражается на других показателях.

Пользователи этого отчета — не только топ-менеджеры предприятия, но и сотрудники среднего и низшего звена. Так как они напрямую влияют на объем продаж (который отражается на добавленной стоимости), их мотивация напрямую должна зависеть от выполнения плана продаж.

Чтобы работа по управлению EVA была эффективной, все менеджеры, которые могут влиять на величину добавочной стоимости, должны понимать, какие их действия приводят к положительному эффекту, а какие — к отрицательному.

Отследить, как выполняются плановые показатели, позволяет еженедельный отчет «Ключевые показатели деятельности».

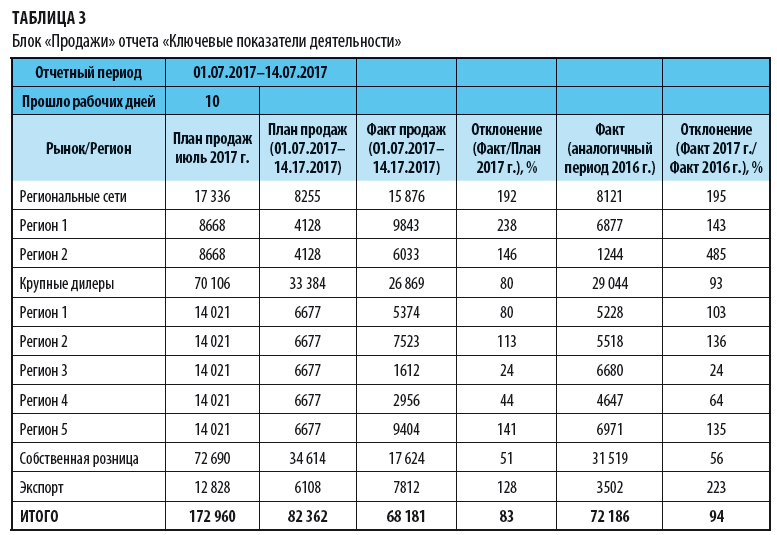

В блоке «Продажи» данные представляют в разбивке по регионам, рынкам, продуктам (в развернутом виде). Детализация отчета зависит от пожеланий руководства. Обязательно приводят данные в сравнении с планом и фактом за аналогичный период прошлого года (табл. 3).

Как видим, есть резервы для роста продаж по каналам «Крупные дилеры» и «Собственная розница». Сотрудники, отвечающие за эти каналы сбыта, должны изучить ситуацию и разработать план мероприятий для улучшения сложившейся ситуации. План продаж по другим двум каналам перевыполняется.

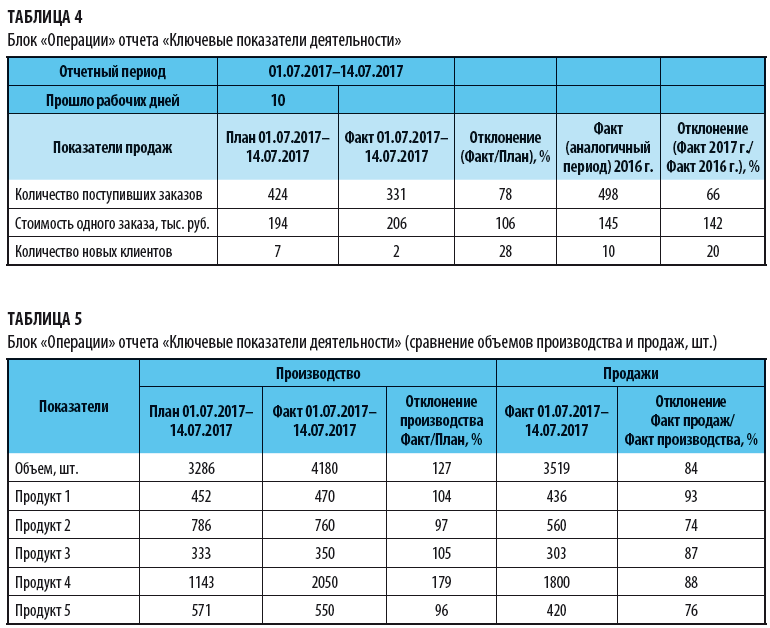

Виды и количество показателей в блоке «Операции» зависят от специфики предприятия (табл. 4). Результаты операций отражаются в блоках «Продажи» (табл. 5) и «Финансы» (табл. 6).

Из отчета следует, что план по количеству заказов и новых клиентов не выполняется, даже по сравнению с прошлым годом эти показатели ниже. Но по стоимости одного заказа фактический показатель больше планового на 6 %, больше факта 2016 г. на 42 %.

Здесь тоже есть резерв для роста: при сохранении образовавшейся стоимости одного заказа за счет увеличения количества заказов план продаж можно выполнить.

К сведению

В отчет можно добавить такие показатели, как «Количество звонков», «Количество посещений сайта», «Количество поступивших рекламаций» и т. д. Их перечень зависит от специфики компании и пожеланий руководства.

План по объему выпуска был составлен так, чтобы сбалансировать производство и продажи в течение периода.

Но по факту производственные показатели не соответствуют плану и превышают факт продаж отчетного периода за счет увеличения объемов производства продукта 4, которое вызвано возросшим спросом на этот продукт. Своевременное реагирование на изменения позволило перераспределить ресурсы, спрос был удовлетворен, продукт выпушен с запасом.

Чтобы избежать роста запасов ТМЦ, необходимо изучить эти показатели, выяснить причину снижения спроса и откорректировать планы производства.

Данные блока «Финансы» позволяют проанализировать эффективность использования денежных средств. Здесь необходимо предоставить и полную детализацию дебиторской задолженности — с разбивкой по контрагентам, по срокам погашения (см. табл. 6).

К сведению

Анализ дебиторской задолженности заставляет менеджеров задуматься о балансе своего центра прибыли, а не концентрироваться только на выполнении плана продаж.

Этот отчет поможет понять, способна ли компания выполнять свои обязательства перед кредиторами, надо ли дополнительно привлекать денежные средства, а также оценить способность компании влиять на величину и регулярность денежных потоков.

В нашем примере фактическое поступление денежных средств больше планового за счет оперативного сбора дебиторской задолженности прошлых периодов. Это позволило компании оплатить кредиторскую задолженность сверх планируемых сумм без привлечения дополнительных заемных средств.

Финансовые отчеты, которые мы рассмотрели, — обязательная и очень важная составляющая годового отчета, цель которого — систематизировать информацию о финансовом положении предприятия, результатах финансовой деятельности, любых изменениях за год.

Финансовые отчеты

Самые важные финансовые отчеты — балансовый финансовый отчет (или бухгалтерский балнс), отчет о прибыли, отчет о движении денежных средств.

Основной документ — балансовый финансовый отчет. Отражает бухгалтерскую сбалансированность активов, капитала и обязательств предприятия на конкретный момент времени. Состоит из двух частей — «Активы» и «Пассивы», которые по принципу сбалансиванности должны быть равны.

По российскому законодательству балансы составляются за 1 квартал, одно полугодие, 9 месяцев и за весь год.

Активы — это материальные ресурсы, находящиеся в собственности предприятия и имеющие денежную стоимость. Они бывают материальными (оборудование, сырье, машины, т.д.) и нематериальными (владение правами).

Пассивы — это финансовые долги и обязательства.

Отчет о прибылях и убытках за определенный период отражает все доходы и расходы предприятия. При этом сначала суммируются доходы (валовые продажи) и расходы (издержки), затем вторые вычитаются из первых — это и будет чистый доход организации.

Отчет о движении денежных средств обеспечивает руководство информацией обо всех выплатах и поступлениях средств за определенный период, позволяет оценить три результирующих потока средств: финансовый, инвестиционный и операционный, объясняя, откуда пришли деньги и на что были потрачены.

Составление финансовой отчетности — обязанность организаций и предприятий на общем режиме налогообложения.

Основные требования к отчетности — корректность и своевременность, так как она служит основанием для оперативных управленческих решений.

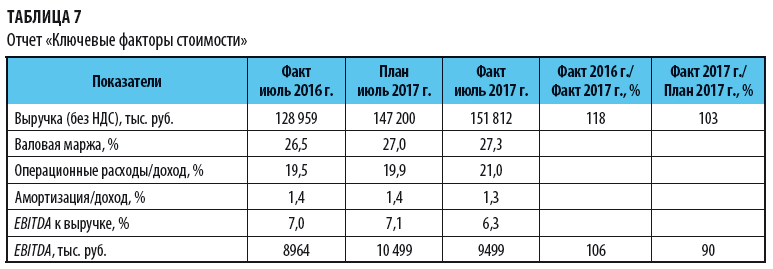

Подведем итоги — составим отчет «Ключевые факторы стоимости» (табл. 7).

Как видим, операционные расходы опережают рост доходов. Это и послужило причиной снижения прибыли и показателя EBITDA ниже запланированного уровня.

Отношение амортизации к доходу снижается, следовательно, компания эффективно инвестирует и не приобретает лишние активы.

Темп роста доходов и прибыли до налогообложения по отношению к прошлому году растет, но по отношению к прошлому году снижается за счет роста операционных расходов.

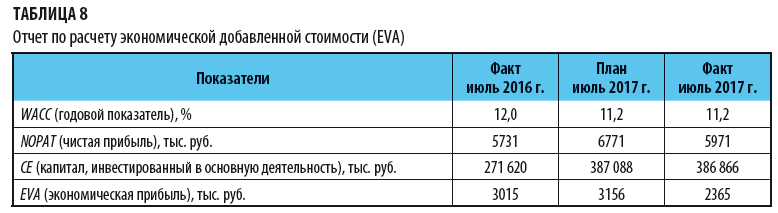

Результаты расчета EVA — в табл. 8.

Значение EVA показывает, какой доход получил собственник на весь вложенный капитал (собственный и заемный) от деятельности компании.

В нашем случае показатель EVA снижается и по отношению к прошлому году, и по отношению к плановому показателю.

Изменения EVA по отношению к прошлому году произошли за счет за счет роста капитала (привлекался заемный и увеличивался акционерный капитал). При этом эффективность использования этого капитала снижается.

Изменения EVA по отношению к плановому показателю произошло за счет недовыполнения плана по чистой прибыли. При этом план по продажам выполнен на 18 %, следовательно, снижение чистой прибыли вызвано ростом операционных расходов.

Необходимо проанализировать операционные расходы, выяснить, что является причиной превышения, и скорректировать расходы будущих периодов, чтобы компенсировать это превышение.

Компенсировать это превышение можно за счет роста объема продаж по отношению к плану, т. е. показатель «Операционные расходы/Доход, %» должен быть ниже запланированного.

Для физических лиц

Для физических лиц Для юридических лиц

Для юридических лиц Подписка по каталогам

Подписка по каталогам