Методики, которыми должен руководствоваться экономист ЖКХ

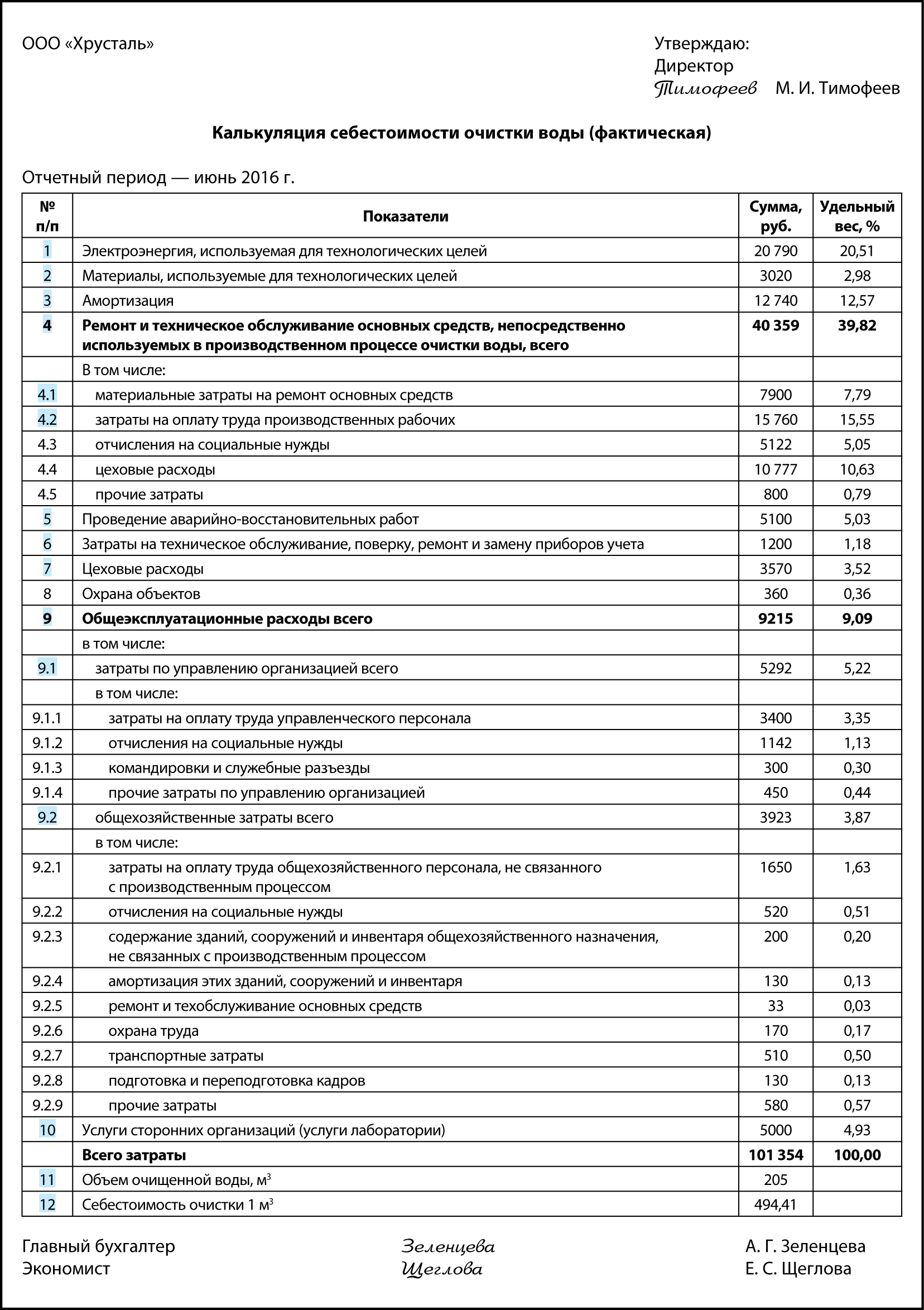

Пример калькуляции себестоимости очистки воды

Обоснование размера амортизационных отчислений в случае, когда одни и те же основные средства используются для выработки различных услуг

Контроль объема выработанных услуг в натуральных измерителях и в количественных показателях при калькулировании себестоимости

Регуляторы и потребители услуг предъявляют все более жесткие требования к предприятиям жилищно-коммунального хозяйства (далее — ЖКХ), управляющим компаниям. Это касается качества оказываемых услуг, энергоэффективности, прозрачности и обоснованности тарифов. Последнее — прямая ответственность экономиста. Задача профессионального экономиста — рассчитать стоимость всех видов работ (услуг), выполняемых предприятием: техническое обслуживание зданий и лифтов, внешнее благоустройство зданий, уборка придомовых территорий, озеленение территории, водоснабжение, водоотведение, теплоснабжение и т. п.

Рассмотрим специфику калькулирования себестоимости очистки воды.

Методики

Цель учета затрат и калькулирования себестоимости — своевременно, полностью и достоверно отразить фактические затраты на выполнение и реализацию услуг в документах о финансово-хозяйственной деятельности, а также проконтролировать эффективность использования материальных, энергетических, трудовых и финансовых ресурсов. Цель калькулирования единицы услуги — обосновать тариф на жилищно-коммунальное хозяйство, исчислить налоги, оценить эффективность проведенных технологических и экономических мероприятий.

Отдельно на управляющие организации возложены обязательства по раскрытию финансово-экономической информации (Постановление Правительства РФ от 23.09.2010 № 731 (в ред. от 27.09.2014) «Об утверждении стандарта раскрытия информации организациями, осуществляющими деятельность в сфере управления многоквартирными домами»), в состав которой входят:

- сметы доходов и расходов, отчет о выполнении смет доходов и расходов;

- информация о выполняемых работах (оказываемых услугах) по содержанию и ремонту общего имущества в многоквартирном доме и иных услугах, связанных с достижением целей управления многоквартирным домом, в том числе сведения о стоимости работ (услуг);

- информация об оказываемых коммунальных услугах, установленных ценах (тарифах) на коммунальные ресурсы, нормативах потребления коммунальных услуг.

Важно!

Каждое предприятие сферы ЖКХ и управляющие компании должны иметь калькуляции на свои услуги.

Учет и калькулирование жилищно-коммунальных услуг выполняется на основании Методики планирования, учета и калькулирования себестоимости услуг жилищно-коммунального хозяйства, утвержденной Постановлением Госстроя РФ от 23.02.1999 № 9 (в ред. от 13.10.2000; далее — Методика).

В Методике представлены формы отчетных калькуляций себестоимости жилищно-коммунальных услуг:

6-ж — содержание и ремонт жилищного фонда;

6-в и 6-к — водоснабжение и водоотведение;

6-т — теплоснабжение;

6-гвс — горячее водоснабжение

6-э — электроснабжение;

6-с — санитарная уборка городов;

6-г — гостиницы;

6-п — прачечные.

6-б — бани;

6-общая — прочие виды деятельности

На этапе учета и калькулирования себестоимости отдельных видов работ, при расчете тарифов рекомендуем учитывать положения Методики проведения аудита тарифов в организациях, оказывающих жилищно-коммунальные услуги, утвержденной Приказом Госстроя РФ от 29.12.1997 № 17-142 (в ред. от 23.02.1999).

Поскольку большая часть предприятий ЖКХ, управляющих компаний относится к регулируемым организациям, на предприятии должны быть следующие распорядительные документы:

- утвержденные нормативы потребления жилищно-коммунальных услуг;

- порядок регулирования тарифов на жилищно-коммунальные услуги;

- методические указания о порядке расчета тарифов и размера платы за услуги;

- система показателей и информационных данных, представляемых для утверждения тарифов;

- перечень норм и нормативов, которыми должно руководствоваться предприятие при планировании материальных, трудовых и прочих затрат;

- порядок взаимоотношений с бюджетом;

- другие документы, имеющие отношение к регулируемой деятельности.

К сведению

Как правило, это распорядительные документы регулирующих органов, но не исключается и издание внутренних локальных нормативных актов.

Если экономист приходит на предприятие, где уже существует экономическая служба, то с введением в должность проблемы возникают редко — есть наставник или более опытный коллега, который подскажет (даст указание), что и как нужно делать. А если должности экономиста ранее не было, то у нового сотрудника может возникнуть вопрос, какие делать расчеты и какие сдавать отчеты.

Мы рекомендуем:

1) мониторьте действующее законодательство. ЖКХ — сфера достаточно зарегулированная, «нормативка» указанными методиками не ограничивается, постоянно издаются новые законы, приказы и т. п.;

2) согласуйте с главным бухгалтером, как в его представлении выглядят обязанности экономиста на предприятии, поскольку именно главный бухгалтер несет ответственность за финансово-экономическую деятельность компании и в его интересах задать правильное направление в работе экономиста. Кроме того, главный бухгалтер — это еще и лучший внутренний контролер;

3) совет для экономистов негосударственных предприятий — выясните у собственников, директора компании, какие отчеты, расчеты, калькуляции будут им интересны с точки зрения контроля и принятия управленческих решений, кроме обязательных и утвержденных на законодательном уровне;

4) если позволяет бюджет компании — посетите семинар по учету и правовым вопросам в сфере ЖКХ, подпишитесь на специализированные издания для бухгалтеров и экономистов ЖКХ. Это позволит определить первостепенные задачи, избавит от ненужной работы, позволит поддерживать высокий уровень квалификации.

Калькуляция

Элементы затрат и статьи калькуляции зависят от видов деятельности компании, ее специфики и оргструктуры.

Чтобы изучить организационную структуру компании, целесообразно пройти по производственным подразделениям, провести беседы с персоналом, не связанным с ведением учета. Это позволит получить необходимую информацию, представление об условиях производства и определить:

- информацию и сроки, необходимые для контроля;

- содержание внутренней отчетности;

- правильность выбора объектов учета;

- формы документов и регистров, порядок их составления, обработки и утверждения.

Кроме того, знание технологии производства поможет выбрать наиболее рациональные формы и методы учета затрат на производство услуг и калькулирования себестоимости услуг, цель которых — проконтролировать соблюдение производственных норм и норм потребления жилищно-коммунальных услуг.

Элементы затрат согласно типовой калькуляция на очистку воды по Методике:

- электроэнергия;

- материалы;

- амортизация (износ);

- ремонт и техническое обслуживание (в т. ч. капитальный ремонт);

- затраты на оплату труда;

- отчисления на социальные нужды;

- цеховые расходы.

Рассмотрим калькуляцию себестоимости очистки воды исходя из специфики отдельно взятого предприятия.

В составе материальных затрат (стр. 2) отражается стоимость реагентов, а также фильтрующих материалов. Определяется по их фактическому расходу, действующим ценам с учетом транспортно-заготовительных расходов.

Прямых затрат в виде затрат на оплату труда в условиях данного предприятия нет, поскольку процесс автоматизирован, реагенты подаются с помощью насосов-дозаторов. Штатный аппаратчик химводоочистки отнесен к вспомогательному персоналу цеха, поэтому его зарплата отражается по статье «Цеховые расходы» (стр. 7).

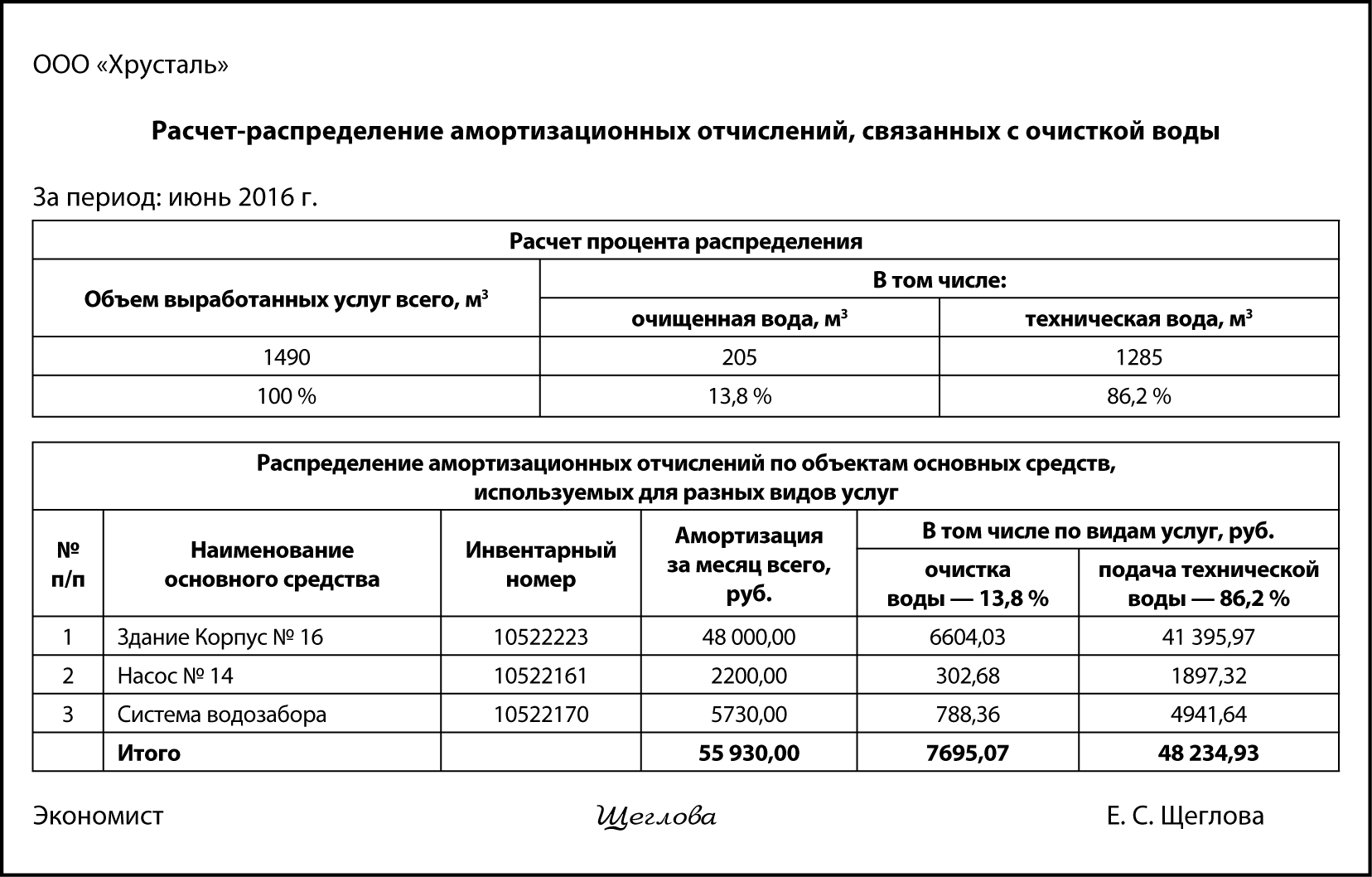

В строке 3 «Амортизация» указываются амортизационные отчисления на полное восстановление основных средств, находящихся на балансе организации ЖКХ и используемых для очистки воды. С определением суммы амортизационных отчислений могут возникнуть трудности из-за отсутствия ответов на вопросы:

1. Амортизацию по перечню каких объектов основных средств включать в себестоимость очистки воды?

2. Основное средство используется только для очистки воды или для других процессов (услуг) тоже? Например, для очистки воды и услуг по подаче технической воды часть оборудования может быть одна и та же — насосы, водоводы, здание и т. п. Соответственно экономисту необходимо определить, какую часть амортизационных отчислений отнести на процесс очистки, а какую — на процесс подачи техводы. За базу распределения можно взять объем воды (как, например, в форме «Расчет-распределение амортизационных отчислений»), время работы оборудования или сумму прямых затрат.

Чтобы ответить на эти вопросы, стоит провести совещание с мастером участка, главным инженером и определить, какое оборудование брать, а результаты совещания закрепить актом-расчетом, который и будет для экономиста основанием. Утверждают акт-расчет главный бухгалтер и директор предприятия.

Аналогичная ситуация по электроэнергии (строка 1): необходим, во-первых, обозначенный перечень оборудования; во-вторых —значения потребленной электроэнергии. Оптимальный вариант — показания приборов учета. Если счетчиков нет, тогда выхода два:

1) включать в себестоимость затраты на силовую электроэнергию, используемую на двигательные и технологические нужды, исходя из норм расхода электроэнергии, объема выполненных услуг, установленной мощности электродвигателей и действующих тарифов;

2) при отсутствии норм расхода электроэнергии затраты электроэнергии (Эп) рассчитываются на основе данных:

– о суммарной установленной мощности электромоторов (m);

– числе часов их работы в смену (Тсм);

– числе рабочих дней за отчетный период (Dр);

– числе смен работы цеха (а);

– коэффициента полезного действия (h):

Эп = m × Тсм × Dр × а × h.

В графе 4 указаны затраты на ремонт и техническое обслуживание основных средств, используемых для очистки воды. Затраты на ремонт рационально расшифровать по статьям затрат. Рассмотрим более детально две из них:

1) материалы (4.1) — запасные части, используемые для текущего и капитального ремонта оборудования, механизмов и других основных средств жилищно-коммунального хозяйства, для обслуживания основных средств;

2) затраты на оплату труда — зарплаты и полагающиеся надбавки, премии рабочих, занятых ремонтом и обслуживанием оборудования именно для процесса очистки воды.

На крупных предприятиях, как правило, отдельно выделяют рабочих или бригады, которые занимаются именно ремонтными работами оборудования по очистке. Тогда указывают просто взять всю зарплату такого рабочего или всейбригаде.

На небольших предприятиях одни и те же рабочие могут обслуживать оборудование нескольких участков, по нескольким услугам, например кроме обслуживания участка очистки воды проводить работы по ремонту, монтажу теплосетей, выполнять слесарные работы в домах.

Важно!

Учет выработки ремонтных рабочих следует вести в разрезе тех объектов, где выполнялись работы.

Как быть, если учет не велся? Необходимо обратиться к мастеру и выяснить, сколько времени (% от общего времени) и на каких работах находились рабочие. Можно воспользоваться данными пропускной системы — сколько времени на каком объекты пребывали рабочие. Но это единоразовая мера. Необходимо наладить получение от мастеров участков нарядов выполненных работ в разрезе объектов, обработку, систематизацию и хранение такой информации.

Цеховые расходы (стр. 7) включают заработную плату административно-управленческого и инженерно-технического персонала цеха очистки, амортизационные отчисления, затраты по содержанию зданий и инвентаря общецехового назначения, включая их текущий ремонт, на охрану труда в цехе (устройство и содержание ограждений машин и их движущихся частей, люков, отверстий, сигнализации и т. п.), другие цеховые затраты.

В статью калькуляции «Услуги сторонних организаций (услуги лаборатории)» (стр. 10) включают следующие затраты:

- на проведение испытаний для определения качества потребляемых сырья и материалов;

- контроль за соблюдением установленных технологических процессов, нормативов реализации услуг (проведение замеров расхода воды, тепла, топлива и т. п.);

- ремонт основных средств и пр.

К работам и услугам производственного характера относятся транспортные услуги сторонних организаций по перевозкам грузов (например доставка материалов, запасных частей и др.). В нашем случае на эту статью отнесены услуги лаборатории по проведению анализов очищенной воды, поскольку в штате компании нет своей лаборатории.

К сведению

Если в цехе есть собственная лаборатория по определению качества воды, то статьи «Услуги лаборатории не будет», а в цеховые расходы должны быть включены расходы по содержанию цеховой лаборатории: затраты на оплату труда лаборантов, отчисления на соцнужды, амортизация оборудования, оплата материалов для анализов и проб и другие расходы.

Аналогично с затратами на техническое обслуживание, поверку, ремонт и замену приборов учета (стр. 6):

- если эти работы выполняет структурное подразделение компании и четко известны затраты, их можно условно приравнять к прямым, значит, можно отражать, как это сделано в калькуляции;

- если руководство не интересует этот вид затрат (хотя для ЖКХ это принципиально) и работы выполняются службой предприятия, эти затраты могут находится в составе общеэксплуатационных расходов;

- если такая работа выполняется сторонней, как правило, специально сертифицированной организацией, то затраты плюсуются к «Услугам сторонних организаций» (стр. 10).

Статья «Проведение аварийно-восстановительных работ» (стр. 5) комплексная и включает затраты:

- на оплату труда работников, закрепленных непосредственно за этой службой;

- отчисления на соцнужды от затрат на оплату труда этой категории работников;

- материалы и запасные части, используемые для ликвидации аварии;

- амортизацию оборудования, закрепленного за аварийно-диспетчерской службой;

- на горючее и смазочные материалы, используемые аварийными машинами в процессе ликвидации аварий;

- оплату услуг сторонних организаций, единой диспетчерской службы, связанных с ликвидацией аварий.

Здесь также возможны варианты в учетной политике: затраты на аварийно-восстановительные работ могут относится на затраты на ремонт оборудования.

Но рекомендуется все-таки выделять эти затраты отдельно, поскольку:

- затраты на ремонт планируются и учитываются в разрезе затрат на капитальный и текущий ремонт, есть соответствующие сметы. Запланировать аварийные ситуации — что именно поломается и когда — невозможно. Планируются затраты на аварийно-восстановительные работы исходя из анализа фактической надежности работы объектов ЖКХ. Когда экономист работает с фактом, важно разделять затраты: какие запчасти и материалы использовались на текущий ремонт, а какие — на аварийно-восстановительный. Для этого в первичных документах должна указываться соответствующая аналитика;

- себестоимость очистки воды является частью Отчетной калькуляции себестоимости отпущенной воды (форма 6-в Методики), где проведение аварийно-восстановительных работ выделено отдельным показателем.

Затраты по управлению организацией (стр. 9.1) включают затраты на оплату труда и соцотчисления работников аппарата управления компании, затраты на все виды командировок работников управления, на оплату консультационных, информационных и аудиторских услуг, представительские расходы (услуги переводчиков, затраты на проведение совета директоров и ревизионной комиссии), прочие расходы (типографские, почтовые, телефонные, канцелярия), затраты на содержание технических средств управления, содержание зданий и помещений управления (отопление, освещение), расходы на ремонт инвентаря.

К общехозяйственным расходам (стр. 9.2) относят затраты на оплату труда, соцотчисления общеэксплуатационного, не административно-управленческого персонала. Это абонентский отдел, отдел сбыта, диспетчеры, лаборатория (если лаборатория обслуживает в целом все подразделения предприятия), кладовщики центрального склада.

К общехозяйственным расходам относят затраты по содержанию всех основных средств общеэксплуатационного характера; их амортизацию; затраты на ремонт основных средств общехозяйственного назначения; затраты на охрану труда, производимые для общепроизводственных целей; затраты, связанные с подготовкой и переподготовкой кадров, прочие расходы общехозяйственного назначения.

Обратите внимание!

Общеэксплуатационные расходы (раздел 9 калькуляции) распределяются по видам услуг и работ, выполняемым производственными подразделениями организации, пропорционально сумме прямых затрат на эти услуги и работы или другим способом, утвержденным в учетной политике компании.

Баланс по воде

На себестоимость очистки 1 м3 воды (стр. 12) влияют два показателя:

1) суммарные затраты за период;

2) объем выработанных услуг в натуральных измерителях (стр. 11).

Важно!

Собрать все затраты за период недостаточно — необходимо быть четко уверенным в натуральных количественных показателях.

В данном случае объект калькулирования — кубометры очищенной воды.

Производственная программа организаций может предусматривать как расход воды на питьевые (очищать), так и на технические нужды (не очищать). Поднятая вода частично теряется в трубопроводах (утечки) или не полностью учитывается водомерами, что оказывает влияние на конечную себестоимость.

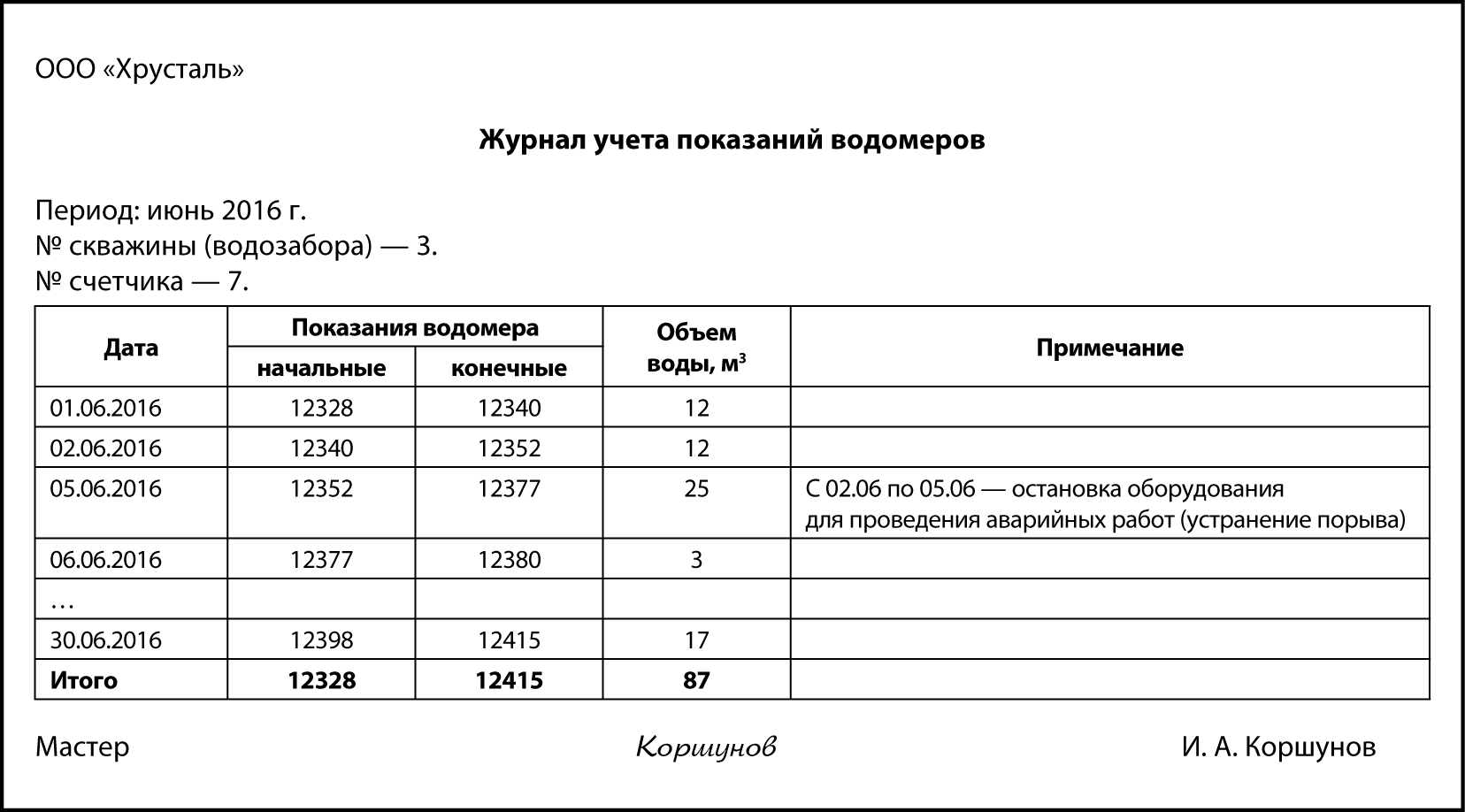

Объем очищенной воды необходимо подтверждать приборами учета, следовательно, необходимо вести (организовать ведение) журналов учета по каждому счетчику.

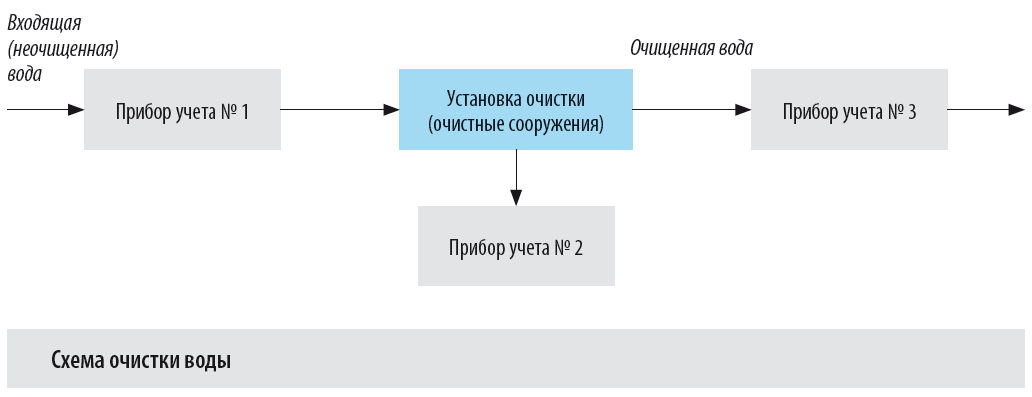

На практике все намного сложнее: редко показания только одного счетчика можно использовать для определения количества калькулируемых услуг — необходимо составлять «балансы». Например, достаточно простая схема показана на рисунке, но на практике может быть гораздо больше разветвлений в системе, приборов учета.

Количество очищенной воды в этом случае равно:

Водомер № 3 = Водомер № 1 – Водомер № 2.

Экономист должен четко знать «арифметику» приборов учета, т. е. какие водомеры участвуют в расчете, какие данные суммируются, какие вычитаются и т. д.

Как мы уже говорили, оптимальный вариант — вести учет очищенной воды в виде баланса. В этом случае экономист видит количество, необходимое для калькулирования себестоимости, потери, может оценить динамику других показателей (объем добычи (поднято), сколько пропущено через очистные сооружения), сопоставить количественные показатели с затратами.

Теоретически количество поданной воды на установку очистки должно совпадать с суммарным объемом очищенной воды и стоков. Но практически такое равенство можно получить не всегда из-за протечек, иных не идентифицированных потерь.

Если такие расхождения на предприятии есть постоянно, устанавливают процент допустимых потерь.

В нашем балансе допустимый процент потерь — 2 от суммы граф «Стоки» и «Очищенная вода»:

(8 + 0,6) × 2 / 100 = 0,2 м3.

Обратите внимание!

Если потери превышают допустимые значения, необходимо выяснять их причины.

В графе «Потери» рассмотренного баланса как раз и указана разница между подачей на установку и приборами учета после установки очистки.

Особого внимания для правильного расчета себестоимости необходимо уделять и данным графы «Стоки». По сути стоки — это технологические потери.

Например, при механической очистке воды (от примесей, взвесей, цвет, запах) потери на промывку (та вода, которая уходит через водомер в стоки) составляют от 7 до 15 %. При очистке, приводящей к изменению химического состава воды (осматические установки), потери могут составлять от 30 до 50 % в зависимости от селективности и производителя мембраны, качества входящей воды.

Важно!

В компании должны быть утверждены технически обоснованные нормы технологических потерь и порядок калькуляции себестоимости, если потери превышают установленные лимиты.

Выводы

От правильно выстроенного процесса калькулирования затрат и исчисления себестоимости на всех этапах ее формирования зависит:

- принятие правильных управленческих решений по оптимизации затрат, снижению убыточности по отдельным видам деятельности;

- экономическое обоснование тарифов на оказываемые услуги;

- повышение объективности в принятии решений регулирующими органами по установлению тарифов на жилищно-коммунальные услуги.

Экономисту важно так организовать свою работу с фактическими данными в разрезе нужных аналитик, чтобы он мог предоставлять как калькуляции и отчетность, определенную законодательством (Методикой и другими документами), так и отчетность по запросу и в интересах собственника.

Для физических лиц

Для физических лиц Для юридических лиц

Для юридических лиц Подписка по каталогам

Подписка по каталогам