В настоящее время кризис ограничивает конечный спрос, поэтому расчет себестоимости продукции необходим для управленческого звена предприятия в целях принятия решения о назначении цены товара. Какие методы используются для калькулирования себестоимости продукции в управленческом учет на предприятии? В предлагаемом материале вы найдете ответ на этот и некоторые другие вопросы.

Общие понятия

Себестоимость продукции, работ, услуг является важной характеристикой, позволяющей рассчитать цену готовой продукции с учетом всех издержек производства. Себестоимость отражает затраты материальных ресурсов и денежных средств на производство продукции, выполнение работ, оказание услуг. Очевидно, что в современных условиях нестабильного валютного курса, ограничительных санкций по отношению к России, неустойчивой конъюнктуры рынка калькулирование себестоимости представляет собой важную задачу для управленческого учета.

В себестоимость продукции (работ, услуг) включаются:

- затраты, непосредственно связанные с производством и реализацией продукции;

- затраты на обеспечение предприятия рабочей силой (персоналом);

- отчисления в различные фонды и бюджеты;

- затраты на содержание, обслуживание и управление организацией;

- платежи сторонним организациям за оказание услуг по производству продукции;

- затраты на подготовку и освоение новой продукции;

- прочие затраты.

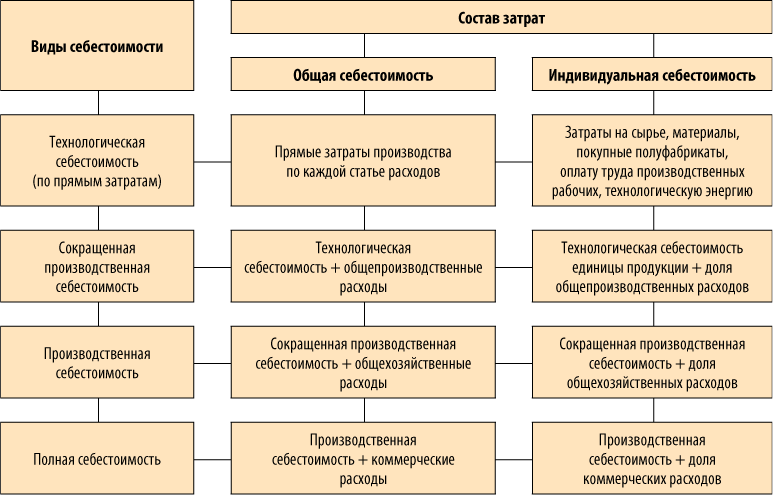

В зависимости от объема затрат себестоимость подразделяется на технологическую, сокращенную, производственную и полную (рис. 1). Технологическая себестоимость состоит из прямых производственных затрат на первичных участках производства. Информация о сокращенной производственной себестоимости обобщается в управленческом калькуляционном учете. Производственная и полная себестоимости формируются расчетным путем.

Рис. 1. Виды себестоимости по составу затрат

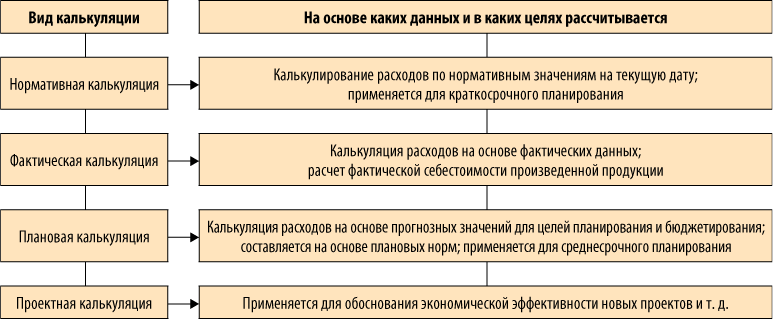

В управленческом учете применяют также показатели себестоимости, отличающиеся по методам их формирования, — плановая, нормативная и фактическая себестоимость.

Плановая себестоимость формируется путем расчетов по средним нормам затрат производства на предлагаемый объем. Нормативная себестоимость рассчитывается по действующим (текущим) нормам затрат на единицу продукции, работ, услуг, а фактическая — по данным калькуляционного учета об издержках производства за определенный отчетный период.

Отдельно нужно выделить проектную себестоимость, которая рассчитывается при проектировании производства продукции, в бизнес-планах, сметно-финансовых расчетах для оценки эффективности предполагаемого производства продукта или процесса.

Калькуляционные статьи для общей калькуляции представляют собой развернутую номенклатуру из нескольких десятков статей, перечень которых существенно зависит от отраслевых особенностей производства, целей и задач калькулирования, определяемых высшим руководством организации.

Объектами калькулирования (носителями затрат) являются виды продукции (работ, услуг) предприятия, предназначенные для реализации на рынке:

- продукты или комплексы продуктов полной или частичной готовности — по переделам, стадиям, отдельным процессам;

- изделия или полуфабрикаты, группы однородных изделий, серии одноименных изделий или индивидуально вырабатываемые единичные изделия, строительные объекты, обусловленные этапы строительства и т. п.;

- виды работ и услуг — транспортные, монтажные, ремонтные, научно-исследовательские и т. п.

Калькуляционная единица — это количественная мера конкретного объекта калькулирования. И если калькуляционный объект выражает весь объем продукции данного вида, то калькуляционная единица — только ту его часть, которая применяется для индивидуальной калькуляции и характеризует индивидуальную себестоимость данного вида продукции.

Все калькуляционные единицы можно свести к нескольким типологическим группам:

- натуральные единицы — штуки, тонны, килограммы, киловатт-часы и т. п.;

- условно-натуральные единицы — обезличенные изделия одного вида (например, некое количество пар определенного вида обуви, производственный заказ, тонна литья, кубический метр железобетонных изделий и др.);

- приведенные или условные калькуляционные единицы — масса определенного продукта в пересчете на содержание полезного вещества (условный ящик стекла, молочные продукты с определенной жирностью и т. п.);

- эксплуатационные единицы — единица мощности машин, агрегатов, двигателей, производственной мощности установок и сооружений, параметры приборов, полезная площадь (или объем) зданий и т. п.;

- единицы работы персонала или средств труда — нормо-час работы специалиста, машино-дни, тонно-километр перевозок и т. п.

Следует избегать калькуляционных единиц, выраженных в денежном измерителе, например 125 млн руб. строительно-монтажных работ.

Для калькуляции себестоимости продукции (например, завода) можно использовать следующую форму (см. далее).

Калькулирование — группировка издержек по объектам калькулирования и исчисление себестоимости калькуляционных единиц.

Калькуляционный учет — это аналитическая группировка затрат производства на счетах управленческого учета, обеспечивающая необходимую информацию для калькуляции себестоимости. Для этих целей применяют счета 20–29 действующего Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденного Приказом Минфина России от 31.10.2000 № 94н (в ред. от 08.11.2010), обособленных от других счетов в отдельную систему управленческого учета.

В системе управленческого учета порядок формирования себестоимости не столь регламентирован, поскольку главная задача управленческого учета в этой области учета затрат состоит в предоставлении менеджменту предприятия полной информации об издержках и возможности влиять на них.

Методы калькулирования себестоимости

Под методом учета затрат на производство и калькулирование себестоимости продукции понимают совокупность приемов и способов документирования и отражения производственных затрат, которые обеспечивают исчисление фактической себестоимости продукции, а также отнесения издержек на единицу продукции.

В зависимости от оперативности учета и контроля затрат различают метод учета фактических затрат и метод учета нормативных затрат, а в зависимости от объектов учета затрат — попроцессный, попередельный и позаказный методы учета затрат. С точки зрения полноты учитываемых затрат различают калькулирование полной себестоимости и калькулирование неполной (усеченной) себестоимости. На практике эти методы применяются в различных сочетаниях.

Информация о том, на основе каких данных и для каких целей рассчитываются разные виды калькуляций, представлена на рис. 2.

Рис. 2. Особенности расчета разных видов калькуляций

Учет нормативных и фактических затрат

В зависимости от оперативности учета и контроля затрат различают:

- метод учета фактических затрат. При использовании этого метода калькуляция производится на основе фактических данных о количестве и стоимости затраченных ресурсов;

- метод учета нормативных затрат. Данный метод использует в расчете себестоимости нормативные, средние значения потребления и учетных цен того или иного ресурса.

Нормативные затраты на единицу произведенного продукта состоят из шести элементов:

- нормативная цена прямых материалов;

- нормативное количество прямых материалов;

- нормативное рабочее время (по прямым трудозатратам);

- нормативная ставка оплаты прямого труда;

- нормативный коэффициент переменных общепроизводственных расходов;

- нормативный коэффициент постоянных общепроизводственных расходов.

Нормативный коэффициент распределения общепроизводственных расходов рассчитывается в три этапа:

1. Расчет прогнозируемого уровня общепроизводственных расходов (ОПР) (зависит от динамики затрат и предполагаемого объема производства).

2. Выбор базы распределения ОПР. Для этого определяется связь между общепроизводственными расходами и объемом готовой продукции с помощью какого-либо измерителя производственной деятельности, например, количества чел.-ч.

3. Деление прогнозируемой величины ОПР на прогнозируемый объем производства, выраженный в показателе выбранной базы распределения (часы, руб.). ОПР относят на каждый вид продукции с использованием этого коэффициента (для этого фактическое значение показателя базы умножают на нормативный коэффициент).

Рассмотрим порядок расчета на примере.

Пример 1

Ожидаемая сумма косвенных расходов ООО «Новая волна» на предстоящий период составляет 82 700 руб. В качестве базы для их распределения выбрана заработная плата основных производственных рабочих, которая, по оценкам планово-экономического отдела, ожидается в сумме 32 000 руб.

Необходимо определить себестоимость одного изделия, если фактические затраты материала составили 20 000 руб., а затраты на оплату труда производственных рабочих по изготовлению изделия — 4200 руб.

Определим нормативный коэффициент распределения общепроизводственных расходов:

82 700 руб. / 32 000 руб. = 2,6 руб. ОПР/1 руб. зарплаты производственных рабочих.

Тогда распределение косвенных расходов на одно изделие будет выглядеть следующим образом:

- материалы — 20 000 руб.;

- затраты на оплату труда производственных рабочих — 4200 руб.;

- общепроизводственные расходы: 4200 руб. × 2,6 руб. = 10 920 руб.

Итого себестоимость изделия — 35 120 руб.

________________________

Распределенные суммы ОПР сравниваются с фактическими ОПР по итогам отчетного периода.

Попередельный, позаказный и попроцессный методы учета себестоимости

Методы калькулирования делят на индивидуальные и массовые. В свою очередь, к инидивидуальным методам относят позаказный метод калькулирования, к массовым — попередельный и попроцессный методы калькулирования себестоимости продукции

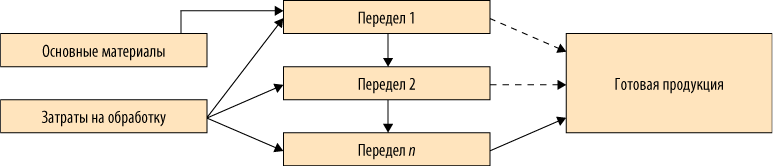

Попередельный метод калькулирования применяется в производствах, в которых готовые продукты получают в результате последовательного ряда переделов (например, в химическом производстве), в каждом из них возникают полупродукты (полуфабрикаты). Аналитический калькуляционный учет организуется по каждому переделу. Конечная себестоимость продукта определяется как сумма себестоимости всех переделов, в которых он проходил обработку, изготовление (рис. 3).

Расчет себестоимости продукции при использовании этого метода состоит из следующих основных этапов:

- расчет выпуска в натуральном выражении;

- расчет выпуска в условных единицах;

- суммирование всех затрат на производство валовой продукции;

- расчет себестоимости условной единицы продукции;

- распределение затрат между готовой продукцией (или полуфабрикатами) и незавершенным производством на конец периода.

Рис. 3. Попередельный метод калькулирования

Пример 2

При производстве металлического порошка на первой производственной стадии получено 500 т вещества, расходы процесса составляют 87 412 руб.

450 т этого вещества отправлено на дальнейшую обработку, на вторую стадию, в результате получено 300 т порошка, расходы второго процесса — 31 218 руб. В отчетном периоде продано 250 т порошка, бытовые расходы составили 10 200 руб. Составим калькуляцию себестоимости на тонну (табл. 1).

|

Таблица 1. Расчет себестоимости продукции попередельным методом |

||||||

|

Стадия |

Входящее количество, т |

Входящие затраты, руб. |

Затраты стадии, руб. |

Выходящее количество, т |

Остаток на складе, т |

Расходы на единицу произведенного продукта стадии, руб. |

|

1 |

— |

— |

87 412 |

500 |

50 |

174,82 |

|

2 |

450 |

78 671 |

31 218 |

300 |

50 |

366,3 |

|

Сбыт |

250 |

91 574 |

10 200 |

250 |

— |

407,1 |

____________________

Попроцессный метод калькулирования применяют в производствах с ограниченной номенклатурой, в которых отсутствует незавершенное производство или в которых оно является стабильным, не изменяющимся из месяца в месяц (например, нефтехимическое производство, транспортные перевозки и т. п.). Калькуляционный аналитический учет издержек производства разграничивают на отдельные процессы изготовления по видам продукции, выполнения работ и услуг.

В данном случае для определения расходов на единицу продукции полные расходы делят на полный результат (см. пример 3).

Пример 3

Предприятие «Инновации» произвело 10 тыс. шт. изделий. На отчетную дату реализовано 8 тыс. шт. Производственная себестоимость составила 1 млн. руб., а издержки по управлению и сбыту — 100 тыс. руб. Себестоимость единицы продукции составит:

1 000 000 руб. / 10 000 шт. + 100 000 руб. / 8000 шт. = 100 руб. + 12,5 руб. = 112,5 руб.

____________________

Позаказный метод калькулирования себестоимости отличается от других индивидуализированным определением себестоимости. В аналитическом калькуляционном учете издержки производства группируются по заказам, оформляющим единичное изделие или группу одинаковых изделий — их малую серию или партию. Первичный учет затрат организуется по отдельному заказу, при этом каждое изделие или их серия строго отграничены в рамках данного заказа от других, организация производства строится на выполнении конкретных заказов, что позволяет калькулировать себестоимость изделия, их серии совершенно независимо от других заказов, находящихся в производстве. Производственный процесс не надо делить по временным периодам для локализации затрат. Этот метод учета используется в строительстве, машиностроении, научно-исследовательских и опытно-конструкторских работах.

Основным регистром учета в этом случае является карточка учета заказа, в которой отражаются все прямые затраты на заказ.

Пока заказ не принят заказчиком, все прямые затраты, относящиеся к заказу, учитываются как затраты незавершенного производства. После принятия работ (отгрузки продукции) по заказу все накопленные затраты относятся на себестоимость выполненного заказа. Общепроизводственные и общехозяйственные затраты учитывают по статьям затрат и подразделениям в течение отчетного периода. В конце отчетного периода эти расходы распределяются по заказам в соответствии с принятыми в организации пропорциями (например, пропорционально прямым затратам отчетного периода).

По завершении производства данного заказа составляется калькуляция себестоимости выпущенного изделия.

Пример 4

На предприятии «Свежий ветер» имеются два производственных участка — цех № 1 и цех № 2. Затраты (заработная плата работников и расходы на содержание оборудования), собранные за отчетный период, составили по цехам соответственно 54 269 руб. и 28 318 руб.

В цехах за отчетный период были произведены три вида изделий — 20, 40 и 50 шт. соответственно.

Данные о прямых материальных затратах на производство изделий и нормативы времени обработки каждого вида продукции в каждом цеху представлены в табл. 2.

|

Таблица 2. Данные о прямых материальных затратах на производство продукции |

|||

|

Показатель |

Изделие 1 |

Изделие 2 |

Изделие 3 |

|

Прямые материальные затраты, руб. |

300 |

250 |

500 |

|

Нормативное время обработки единицы продукта, маш.-ч: |

|

|

|

|

цех №1 |

4,0 |

1,5 |

3,0 |

|

цех № 2 |

1,0 |

1,0 |

2,0 |

Суммарное нормативное время работы составит:

- цех № 1: 4,0 маш.-ч × 20 шт. + 1,5 маш.-ч × 40 шт. + 3,0 маш.-ч × 50 шт. = 290 маш.-ч;

- цех № 2 = 1,0 маш.-ч × 20 шт. + 1,0 маш.-ч × 40 шт. + 1,0 маш.-ч × 50 шт. = 110 маш.-ч.

Рассчитаем стоимость маш.-ч:

- цех № 1: 54 269 руб. / 290 маш.-ч = 187,1 руб.;

- цех № 2 = 28 318 руб. / 110 маш.-ч = 257,4 руб.

Отсюда себестоимость изделий составит:

- изделие 1: 300 руб. +187,1 руб. × 4,0 маш.-ч +257,4 руб. × 1,0 маш.-ч = 1305,8 руб.;

- изделие 2: 250 руб. + 187,1 руб. × 1,5 маш.-ч + 257,4 руб. × 1,0 маш.-ч = 788,05 руб.;

- изделие 3: 500 руб. + 187,1 руб. × 3,0 маш.-ч +257,4 руб. × 1,0 маш.-ч = 1318,7 руб.

___________________

Калькуляционный учет

В управленческом учете информация для калькулирования группируется на счетах бухгалтерского учета 20–29 путем организации специального аналитического учета.

Нельзя ограничиваться одной однозначной группировкой информации на данных счетах. Для калькулирования общей себестоимости по статьям необходимы следующие счета второго порядка:

201 «Основное производство по статьям себестоимости»;

251 «Общепроизводственные расходы по статьям»;

281 «Брак в производстве для общей калькуляции».

Для калькулирования сокращенной производственной себестоимости всей продукции данных счетов вполне достаточно. Для калькулирования полной производственной себестоимости можно дополнительно использовать счет 261 «Общехозяйственные расходы по статьям».

Пример 5

В целях упрощения исключим из расчетов в примере начальное сальдо, отражающее стоимость незавершенного производства на начало отчетного года, начнем «с чистого листа».

В I квартале отчетного года на предприятии «Лесная ягода», производящем пищевые продукты, на счетах управленческого учета для исчисления производственной себестоимости проведена группировка расходов, учтенных в финансовом учете (табл. 3).

|

Таблица 3. Группировка расходов, учтенных в финансовом учете в I квартале |

||||

|

№ записи |

Содержание |

Сумма, тыс. руб. |

Дебет счета |

Кредит счета |

|

1 |

Материальные затраты |

630 950 |

|

27100 |

|

1.1 |

На сырье и материалы |

614 800 |

20101 |

|

|

1.2 |

На услуги промышленного характера |

1630 |

20104 |

|

|

1.3 |

На электроэнергию со стороны |

12 440 |

|

|

|

|

В том числе: |

|

|

|

|

1.3.1 |

На работу машин и оборудования |

6400 |

25107 |

|

|

1.3.2 |

На работу внутренних транспортных систем |

1500 |

25104 |

|

|

1.3.3 |

На освещение производственных помещений |

540 |

25132 |

|

|

1.3.4 |

На работу оборудования на производственных участках |

3050 |

25107 |

|

|

1.3.5 |

На управленческие и общехозяйственные цели |

950 |

26123 |

|

|

1.4 |

На газ для котельной |

830 |

25107 |

|

|

1.5 |

На запасные части для ремонта |

940 |

25103 |

|

|

1.6 |

На канцтовары |

310 |

26114 |

|

|

2 |

Затраты на оплату труда |

526 000 |

|

27100 |

|

2.1 |

Заработная плата: |

|

|

|

|

2.1.1 |

Производственных рабочих |

154 930 |

20106 |

|

|

2.1.2 |

Наладчиков и ремонтников |

52 300 |

25101 |

|

|

2.1.3 |

Управленческого персонала производственных подразделений |

46 600 |

25121 |

|

|

2.1.4 |

Общефирменного управленческого персонала |

92 250 |

26111 |

|

|

2.1.5 |

Обслуживающего персонала производственных подразделений |

51 220 |

25122 |

|

|

2.1.6 |

Общефирменного обслуживающего персонала |

86 900 |

26121 |

|

|

2.2 |

Отчисления в резерв на отпуска и на вознаграждение по результатам годовой деятельности: |

41 800 |

|

27100 |

|

2.2.1 |

Производственный персонал |

15 400 |

20106 |

|

|

2.2.2 |

Управленческий персонал производственных подразделений |

|

25121 |

|

|

2.2.3 |

Общефирменный управленческий персонал |

16 800 |

26111 |

|

|

3 |

Отчисления на социальные нужды: |

24 700 |

|

27100 |

|

3.1 |

Производственные рабочие |

11 200 |

20107 |

|

|

3.2 |

Управленческий персонал производственных подразделений |

5100 |

25121 |

|

|

3.3 |

Общефирменный управленческий персонал |

8400 |

26111 |

|

|

4 |

Амортизация: |

125 300 |

|

27100 |

|

4.1 |

Зданий и сооружений производственного назначения |

34 300 |

25131 |

|

|

4.2 |

Машин и оборудования |

73 600 |

25102 |

|

|

4.3 |

Конторских и других зданий управленческого назначения |

13 500 |

26122 |

|

|

4.4 |

Конторского оборудования |

3900 |

26124 |

|

|

5 |

Прочие затраты: |

3600 |

|

27100 |

|

5.1 |

Оплата консультантов и аудиторов |

513 |

26128 |

|

|

5.2 |

Оплата услуг связи |

607 |

26128 |

|

|

5.3 |

Командировочные расходы |

945 |

26112 |

|

|

5.4 |

Оплата услуг по исследованию рынка |

140 |

26128 |

|

|

5.5 |

На повышение квалификации производственного персонала |

255 |

26127 |

|

|

5.6 |

На услуги охраны |

614 |

26113 |

|

|

5.7 |

На коммунальные услуги |

526 |

26123 |

|

|

6 |

Общепроизводственные расходы, списанные на себестоимость продукции |

128 340 |

20108 |

25199 |

|

Итого |

156 640 |

20109 |

25199 |

|

|

7 |

Выявлены, оценены и оприходованы возвратные отходы |

11 350 |

27100 |

20102 |

На счетах управленческого учета будет отражена следующая информация (табл. 4–6).

|

Таблица 4. Отражение информации на счете 201 «Основное производство по статьям себестоимости», тыс. руб. |

|||||

|

Счета третьего порядка |

Наименование счета |

Оборот |

Сальдо |

||

|

дебет |

кредит |

дебет |

кредит |

||

|

20101 |

Сырье и материалы |

614 800 |

|

614 800 |

|

|

20102 |

Возвратные отходы |

|

11 350 |

|

11 350 |

|

20104 |

Услуги производственного характера со стороны |

1630 |

|

1630 |

- |

|

20106 |

Оплата труда производственных рабочих |

154 930 16 400 |

|

171 330 |

|

|

20107 |

Отчисления на социальные нужды |

11 200 |

|

11 200 |

|

|

20108 |

Содержание и эксплуатация машин и оборудования |

128 340 |

|

128 340 |

|

|

20109 |

Общепроизводственные расходы |

156 640 |

|

156 640 |

|

|

Итого |

1 083 940 |

11 350 |

1 083 940 |

11 350 |

|

|

Таблица 5. Отражение информации на счете 251 «Общепроизводственные расходы по статьям» |

|||||

|

Счета третьего порядка |

Наименование счета |

Оборот |

Сальдо |

||

|

дебет |

кредит |

дебет |

кредит |

||

|

25101 |

Оплата труда обслуживающего персонала |

52 300 |

|

52 300 |

|

|

25102 |

Амортизация машин и оборудования |

73 600 |

|

73 600 |

|

|

25103 |

Ремонт машин и оборудования |

940 |

|

940 |

|

|

25104 |

Содержание внутрипроизводственного транспорта |

1500 |

|

1500 |

|

|

25107 |

Топливо и энергия со стороны |

6400 3050 830 |

|

10 280 |

|

|

25121 |

Оплата труда управленческого персонала производственных подразделений |

46 600 8600 5100 |

|

60 300 |

|

|

25122 |

Оплата труда прочего обслуживающего персонала |

51 220 |

|

51 220 |

|

|

25131 |

Амортизация зданий и сооружений, инвентаря |

34 300 |

|

34 300 |

|

|

25132 |

Текущее содержание и ремонт зданий и сооружений |

540 |

|

540 |

|

|

25199 |

Сальдо общепроизводственных расходов |

|

128 340 156 640 |

- - |

284 980 |

|

Итого |

284 980 |

284 980 |

284 980 |

284 980 |

|

|

Таблица 6. Отражение информации на счете 261 «Общехозяйственные расходы по статьям» |

|||||

|

Счета третьего порядка |

Наименование счета |

Оборот |

Сальдо |

||

|

дебет |

кредит |

дебет |

кредит |

||

|

26111 |

Оплата труда аппарата управления |

92 250 16 800 8400 |

|

117 450 |

|

|

26112 |

Расходы на командировки и перемещения |

945 |

|

945 |

|

|

26113 |

Расходы на содержание пожарной и сторожевой охраны |

614 |

|

614 |

|

|

26114 |

Прочие административные расходы |

310 |

|

310 |

|

|

26121 |

Оплата труда общехозяйственного персонала |

86 900 |

|

86 900 |

|

|

26122 |

Амортизация основных средств общехозяйственного назначения |

13 500 |

|

13 500 |

|

|

26123 |

Расходы на содержание зданий и сооружений общехозяйственного назначения |

950 526 |

|

1476 |

|

|

26124 |

Расходы на содержание инвентаря и конторского оборудования |

3900 |

|

3900 |

|

|

26127 |

Подготовка и повышение квалификации персонала |

255 |

|

255 |

|

|

26128 |

Услуги сторонних организаций |

513 607 140 |

|

1260 |

|

|

Итого |

226 610 |

|

226 610 |

|

|

На основе представленной информации формируется общая калькуляция производственной себестоимости за I квартал отчетного года (табл. 7).

|

Таблица 7. Калькуляция производственной себестоимости за I квартал отчетного года, тыс. руб. |

|

|

Показатель |

Сумма |

|

Сырье и материалы |

614 800 |

|

Возвратные отходы |

(11 350) |

|

Услуги производственного характера со стороны |

1630 |

|

Оплата труда производственных рабочих |

171 330 |

|

Отчисления на социальные нужды |

11 200 |

|

Содержание и эксплуатация машин и оборудования |

128 340 |

|

Общепроизводственные расходы |

156 640 |

|

Сокращенная производственная себестоимость |

1 072 540 |

|

Общехозяйственные расходы |

226 610 |

|

Производственная себестоимость |

1 299 150 |

Тарифы страховых взносов зависят от видов деятельности организации и от режима налогообложения (табл. 8).

|

Таблица 8. Размер тарифов страховых взносов в 2015 г. на обязательное пенсионное (социально, медицинское) страхование |

||

|

Наименование платежа |

Основной тариф, % |

Льготный тариф для упрощенцев, вид деятельности которых указан в подп. 8 п. 1 ст. 58 Федерального закона от 24.07.2009 № 212-ФЗ (в ред. от 21.12.2014) |

|

Взносы на обязательное пенсионное страхование в ПФР |

22 |

20 |

|

Взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством в ФСС |

2,9 |

— |

|

Взносы на обязательное медицинское страхование в ФФОМС |

5,1 |

— |

|

Совокупная ставка |

30 |

20 |

|

Взносы в ПФР с выплат, превышающих предельную базу |

10 |

— |

___________________

Итак, мы рассмотрели общие положения, касающиеся калькуляции себестоимости продукции в управленческом учете. Очевидно, что в состав себестоимости продукции входят все виды затрат предприятия, поэтому в управленческом учет необходимо детализировать статьи затрат для наиболее полного понимания, каким образом складывается себестоимость продукции и что можно предпринять, чтобы изменить ситуацию в лучшую сторону.

Для физических лиц

Для физических лиц Для юридических лиц

Для юридических лиц Подписка по каталогам

Подписка по каталогам