За счет средств федерального бюджета в нашей стране реализуется большое количество программ и проектов. Чтобы сэкономить средства, государственный заказчик требует от исполнителя участия в финансировании. Но исполнителю это зачастую не выгодно. Существует ли выход из положения?

Актуальность проблемы

События минувшего 2014 г. — снижение доступа к международным кредитным ресурсам, ограничение международного сотрудничества в связи с санкциями, необходимость самостоятельного производства продукции, ранее закупаемой за рубежом, — усилили актуальность эффективного использования бюджетных средств.

При этом количество федеральных целевых программ (далее — ФЦП), потребности в их финансировании и обязательства бюджета постоянно растут. Выходом может стать привлечение сторонних средств, средств бизнеса и реализация, таким образом, смешанного (бюджетного и внебюджетного) финансирования программ и проектов.

Исполнителями работ по ФЦП часто выступают коммерческие организации (акционерные общества, ГУП, МУП), а для них важна реальная выгода от ведения деятельности. Но порядок учета привлекаемых собственных средств предприятиями-исполнителями не проработан, поэтому результат их вложения может оказаться отрицательным.

Частным случаем государственного заказа является государственный оборонный заказ. Отметим, что абсолютное большинство его исполнителей — представители крупного бизнеса. Это относится как к отраслевым «организаторам» — государственным корпорациям, так и к непосредственным исполнителям.

Кому выгодно?

Правовой основой ФЦП является законодательство о государственном (муниципальном) заказе, в котором закреплена возможность привлечения внебюджетных средств как источника средств для таких поставок (п. 1 ст. 1 Федерального закона от 13.12.1994 № 60-ФЗ (в ред. от 13.07.2015) «О поставках продукции для федеральных государственных нужд»).

В настоящее время это положение является одной из основ государственного финансирования — в рамках многих заключенных контрактов предусматривается совместное финансирование проекта его исполнителем и государством.

Обратите внимание!

Предлагаемая смешанная структура финансирования проектов позволяет свести к минимуму риски неэффективного использования бюджетных средств в результате их научной или технической неготовности.

Добавим от себя, что еще один плюс такой структуры финансирования — значительная экономия, ведь в ряде контрактов суммы привлеченных средств составляют до 100 % от суммы бюджетных ассигнований.

Практика совместного (смешанного) финансирования распространена достаточно широко. Исполнителями же работ, повторимся, часто выступают коммерческие организации

Интерес государства в привлечении средств бизнеса понятен, но какую пользу смогут получить те, кто, «вкладывается», софинансируя проект? Очевидно, само по себе участие в исполнении госконтрактов, что сулит получение бюджетных средств на данных условиях и в дальнейшем.

При этом главный вопрос — как сделать исполнение работ выгодным и рентабельным? — остается открытым.

К сведению

О привлечении средств бизнеса и сокращении государственного участия в той или иной форме говорится в отношении многих направлений деятельности:

-

в сфере подготовки научных работников, специалистов и рабочих кадров в ОПК — Приказ Минпромторга России от 13.04.2009 № 256 «Об утверждении Стратегии создания в оборонно-промышленном комплексе системы многоуровневого непрерывного образования на период до 2015 года»;

-

в химическом и нефтехимическом комплексе — Приказ Минпромторга России № 651, Минэнерго России № 172 от 08.04.2014 «Об утверждении Стратегии развития химического и нефтехимического комплекса на период до 2030 года»;

-

в области черной и цветной металлургии — Приказ Минпромторга России от 05.05.2014 № 839 «Об утверждении Стратегии развития черной металлургии России на 2014–2020 годы и на перспективу до 2030 года и Стратегии развития цветной металлургии России на 2014–2020 годы и на перспективу до 2030 года»;

-

в области фармацевтической и медицинской промышленности — Постановление Правительства РФ от 17.02.2011 № 91 «О федеральной целевой программе "Развитие фармацевтической и медицинской промышленности Российской Федерации" на период до 2020 года и дальнейшую перспективу»;

-

в производстве гражданской авиационной техники — Постановление Правительства РФ от 15.10.2001 № 728 «О Федеральной целевой программе "Развитие гражданской авиационной техники России на 2002 - 2010 годы и на период до 2015 года"»);

-

в отраслях промышленности — Постановление Правительства РФ от 15.04.2014 № 328 «Об утверждении государственной программы Российской Федерации "Развитие промышленности и повышение ее конкурентоспособности"» и т. д.

Предложения по учету

Обычно в госконтрактах указывают примерно следующее: «..при выполнении работ Исполнитель обязуется привлечь для выполнения работ и мероприятий внебюджетные средства в размере…». А какие хозяйственные процессы происходят или будут происходить, как правильно их учесть? Четких указаний, кроме требования о раздельном учете бюджетных и собственных средств, нет, рекомендации отсутствуют.

Самый простой вариант: исполнитель работ добавляет в расходы необходимые суммы затрат, чтобы выполнить ту часть работы, которая отнесена на собственное финансирование — условие госзаказчика выполнено, получение бюджетных средств обеспечено. Но вот получение прибыли исполнителю при этом отнюдь не гарантировано. И если для выполнения работ по договору расходы понесены реально, отражены в бухгалтерском учете, это ухудшает финансовый результат компании, а выполнение государственного заказа становится заведомо нерентабельным.

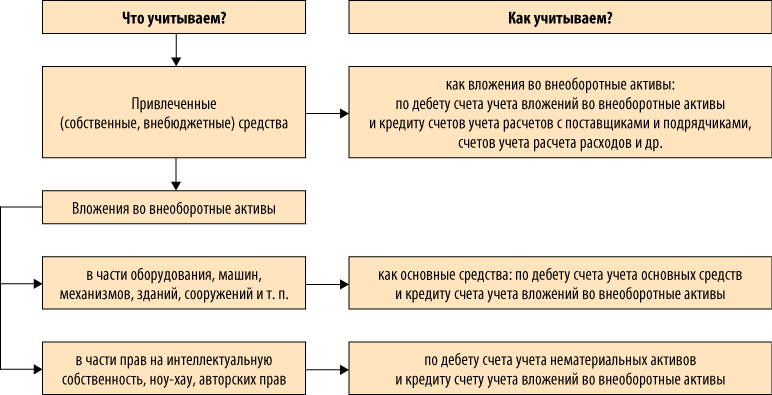

Тем не менее выход из этой ситуации есть — надо только вспомнить, что практически любой вид затрат является не только элементом состава затрат на производство и реализацию продукции. Наиболее рациональным, на наш взгляд, является отражение привлеченных собственных средств в качестве вложений во внеоборотные активы с последующей капитализацией.

Предлагаем следующий порядок учета (см. рисунок).

Порядок учета привлеченных собственных средств в качестве вложений во внеоборотные активы с последующей капитализацией

Как данные предложения могут быть реализованы на практике, рассмотрим на примере (варианты на грани правонарушения не рассматриваем).

Пример

Предприятие ОПК по договору с госкорпорацией выполняет составную часть научно-исследовательской работы; календарный план выполнения этапов (фрагмент) представлен в табл. 1.

Стоимость работ — 30 000 тыс. руб. Структура цены этапа 1 предполагает прибыль исполнителя в размере 3 214,29 тыс. руб. (табл. 2).

Работы по этапу 1 оплачиваются из средств госбюджета. Также договор имеет условие о софинансировании работ и предусматривает выполнение работ на сумму 21 000 тыс. руб. за счет исполнителя.

Таблица 1

Фрагмент календарного плана выполнения работ

|

Номер этапа |

Наименование этапа, содержание работ этапа |

Результат (что предъявляется) |

Сроки исполнения (с учетом необходимого времени на сдачу этапов и работы в целом) (начало и окончание) |

Цена (тыс. руб.) |

|

1 |

Работы по выбору и определению оптимальных характеристик, условий (режимов) функционирования КВД и ТВД ПД |

Материалы ЭП |

Февраль 2014 г. — июнь 2014 г. |

30 000,00 |

|

2 |

Разработка вариантов узлов КНД, ТВД и ТНД ПД, вариантов узла КНД для ПД с узлами с оптимизированными характеристиками с учетом технологий НИР «Вентилятор-ПИ» и «Уплотнение-ПИ» |

Материалы ЭП |

Февраль 2014 г. — июнь 2014 г. |

20 100,00 |

|

3 |

Доработка проектов ФК и ПРС, а также КВД и ТВД с оптимизированными характеристиками по заключениям ЦИАМ (при необходимости) |

Акты доработки |

Февраль 2014 г. — июнь 2014 г. |

510,00 |

|

4 |

Сопровождение рассмотрения ЭП ПД, доработка (при необходимости) разработанных материалов ЭП ПД |

Акты |

Апрель 2014 г. – июнь 2014 г. |

390,00 |

|

Объем финансирования из средств государственного контракта (этап 1) |

30 000,00 |

|||

|

Объем финансирования из внебюджетных средств (этапы 2, 3, 4) |

21 000,00 |

|||

Итого цена работ — сумма цен этапов согласно календарному плану и составляет 51 000 тыс. руб. Из них финансированием со стороны головного исполнителя НИР покрываются только работы этапа 1 стоимостью 30 000 тыс. руб.

Результат исполнения данного договора в таком варианте с учетом плановой прибыли за первый этап — убыток в размере 17 785,71 тыс. руб. (21 000 – 3214,29).

Записи на счетах бухгалтерского учета (сокращенно):

Дебет счета 62 «Расчеты с покупателями и заказчиками» Кт 90-1 «Выручка» — 30 000 тыс. руб. — отражена выручка за выполненные работы этапа 1;

Дебет счета 90-2 «Себестоимость продаж» Кредит счета 43 «Готовая продукция» (40 «Выпуск продукции (работ, услуг)», 20 «Основное производство») — 26 785,71 тыс. руб. — списана плановая себестоимость работы этапа 1 (тонкости выявления отклонения фактической себестоимости от плановой и его учета для простоты опускаем);

Дебет счета 90-2 Кредит счета 43 (40, 20) — 21 000 тыс. руб. — списаны плановые расходы исполнителя по работам этапов 2, 3 и 4.

В последующем в конце отчетного периода при сопоставлении дебетового и кредитового оборотов по счету 90 «Продажи» итоговый оборот будет дебетовым, равным 17 785,71 тыс. руб. — это и есть убыток.

Казалось бы, такой госконтракт исполнителю невыгоден. Однако контракты с такими условиями исполняются. Почему так? Каким образом удается реализовывать заведомо проигрышные и нерентабельные сделки? Попробуем разобрать данный пример с учетом высказанных выше предложений.

Действующие стандарты бухгалтерского учета (ПБУ 5/01, 6/01, 14/2007, 17/02) предусматривают включение оплаты труда соответствующих работников в себестоимость материально-производственных запасов, основных средств, нематериальных активов, НИОКР для собственных нужд.

Этим и надо воспользоваться. Затраты по работам, выполняемым за счет собственных средств, необходимо отнести на создание нематериальных активов, а по работам, которые финансируются из госбюджета — на финансовый результат. Организовав раздельный учет затрат по этапам, которые отличаются источниками финансирования, исполнитель сможет их дифференцировать на относимые на финансовый результат и на вложения во внеоборотные активы.

В результате, с одной стороны, финансовый результат и отчетность исполнителя демонстрируют рентабельность и прибыль, а с другой стороны, исполнитель получает актив, который повышает капитализацию (стоимость) предприятия.

Вернемся к записям на счетах:

Дебет счета 62 Кредит счета 90-1 — 30 000 тыс. руб. — отражена выручка за выполненные работы этапа 1;

Дебет счета 90-2 Кредит счета 43 — 26 785,71 тыс. руб. — списана плановая себестоимость работы этапа 1.

В конце отчетного периода при сопоставлении дебетового и кредитового оборотов по счету 90 итоговый оборот будет кредитовым, равным 3 214,29 тыс. руб., что, как и запланировано в калькуляции (табл. 2), означает прибыль в указанной сумме.

|

№ п/п |

Наименование статей расходов |

Сумма, тыс. руб. |

|

|

1 |

Материалы |

|

— |

|

2 |

Спецоборудование |

|

— |

|

3 |

Фонд оплаты труда |

8181,34 |

|

|

4 |

Отчисления на социальные нужды |

2604,94 |

|

|

5 |

Накладные расходы |

|

15 999,43 |

|

6 |

Прочие прямые расходы |

— |

|

|

7 |

Командировочные расходы |

— |

|

|

|

Себестоимость собственных затрат |

26 785,29 |

|

|

8 |

Затраты на работы, выполняемые сторонними организациями |

— |

|

|

9 |

Прибыль |

|

3214,29 |

|

|

Цена без НДС |

|

30 000,0 |

Одновременно по мере формирования нематериального актива будут произведены следующие записи по работам этапов 2, 3, 4 (подробно):

Дебет счета 08 «Вложения во внеоборотные активы» Кредит счета 70 «Расчеты с персоналом по оплате труда» — 6425,16 тыс. руб. — начислена заработная плата персонала, занятого созданием нематериального актива (абз. 2 п. 9 ПБУ 14/2007[1]);

Дебет счета 08 Кредит счета 69 «Расчеты по социальному страхованию и обеспечению» —2045,77 тыс. руб. — отражены социальные начисления на заработную плату персонала, занятого созданием нематериального актива (абз. 3 п. 9 ПБУ 14/2007);

Дебет счета 08 Кредит счета 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы» — 12 529,07 тыс. руб. — накладные (общепроизводственные и общехозяйственные) расходы, непосредственно связанные с созданием объекта нематериальных активов (абз. 3 п. 9, абз. 2 п. 10 ПБУ 14/2007), учтены как вложения во внеоборотные активы;

Дебет счета 04 «Нематериальные активы» Кредит счета 08 — 21 000 тыс. руб. — сформирован нематериальный актив как результат исполнения работ по этапам 2, 3 и 4.

Здесь важно помнить, что для формирования нематериального актива необходимо выполнить условия, перечисленные в п. 3 ПБУ 14/2007. Тогда в соответствии с п. 4 ПБУ создаваемый нематериальный актив можно будет представить как изобретение или полезную модель либо признать результат работы секретом производства (ноу-хау).

К сведению

В ПБУ эти объекты перечислены подряд, но мы акцентируем внимание на разнице между ними: если для оформления авторских прав на изобретение прав необходимо регистрировать его в уполномоченном органе и оформлять правовую охрану, то признать изобретение секретом производства фирма может самостоятельно, воспользовавшись, например, процедурами Федерального закона от 29.07.2004 № 98-ФЗ (в ред. от 12.03.2014) «О коммерческой тайне».

__________________

Выводы

Используя предложенную схему, предприятия – исполнители госконтрактов, содержащих условие о софинансировании, в результате привлечения собственных средств имеют возможность не ухудшать финансовый результат от деятельности, а увеличивать балансовую стоимость за счет капитальных вложений. В результате улучшается производственная база таких предприятий, формируется научно-технический задел, повышается их инвестиционная привлекательность.

При этом соблюдаются и интересы государства — госконтракт выполняется при меньшем объеме финансирования, предприятия ВПК имеют стимул для развития производственной базы и наработки научно-технического задела.

[1] Положение по бухгалтерскому учету «Учет нематериальных активов» (ПБУ 14/2007), утвержденное Приказом Минфина России от 27.12.2007 № 153н (в ред. от 24.12.2010).

Для физических лиц

Для физических лиц Для юридических лиц

Для юридических лиц Подписка по каталогам

Подписка по каталогам