Одним из важных условий успешного управления финансами компании является анализ его финансового состояния. Невозможно руководить предприятием и принимать хозяйственные решения, не зная его финансового состояния. Причем первоначальные сведения о финансовом состоянии и хозяйственной деятельности любого предприятия можно получить из его бухгалтерского баланса.

В бухгалтерском балансе одновременно отражается состояние имущества, собственного капитала и обязательств предприятия. О неблагополучии в финансах предприятия могут говорить изменения в статьях баланса со стороны как пассивов, так и активов. Причем для разных статей баланса существуют свои оптимальные размеры, хотя опасным может быть как увеличение, так и уменьшение балансовых сумм, то есть вообще резкое изменение в структуре баланса.

Обычно анализ баланса производится в вертикальном разрезе (по статьям активов и пассивов) и в горизонтальном виде (по текущим и предшествующим периодам). Однако этого оказывается мало. Ведь классический бухгалтерский баланс обычно присутствует в статике на определенную дату, то есть фактически он не содержит оборотов по счетам баланса.

Кроме того, для понимания бухгалтерского баланса собственниками, инвесторами, прочими заинтересованными лицами он должен быть расшифрован или, другими словами, переложен на экономический язык. В связи с этим для анализа баланса можно выбрать следующие 4 группы наиболее важных финансовых показателей:

- доходность (рентабельность) капитала;

- деловая активность (оборачиваемость капитала);

- финансовая устойчивость бизнеса;

- ликвидность баланса и платежеспособность предприятия.

При всем различии по форме и содержанию этих групп показателей они все же активно взаимодействуют между собой. Так, показатель доходности (рентабельности) тесно связан с деловой активностью (оборачиваемостью капитала), а финансовая устойчивость бизнеса во многом определяется ликвидностью активов баланса и платежеспособностью предприятия. Если в анализе самого баланса будут представлены данные группы показателей, то информационная ценность баланса серьезно возрастет. Однако для этого необходимо проводить тщательный отбор экономических показателей, входящих в эти группы. Их выбор зависит от вида и специфики экономической деятельности предприятия. Так, например, в городе Москве по статистике до 75 % всего бизнеса составляют предприятия оптовой и розничной торговли. Поэтому в данной статье будет рассмотрен в первую очередь такой анализ баланса применительно к бизнесу, относящемуся к торговле оптом.

Рентабельность и цена капитала

Показатель рентабельности используемого капитала является наиболее общим измерителем эффективности деятельности любого бизнеса. При рассмотрении отдельных проектов в бизнесе помимо величины получаемой прибыли от продаж необходимо еще указывать сумму капитала, вложенного в каждую бизнес-единицу. Поэтому содержание критериев для принятия решений становится более сложным.

Для торговой организации показатель рентабельности инвестиций обеспечивается главным образом тремя факторами:

- прибыльность продаж — это один из показателей оперативной (хозяйственной) деятельности предприятия;

- оборачиваемость активов, обеспечиваемых собственным или заемным капиталом;

- стоимость (цена) источников финансирования. Чем меньше цена привлекаемого капитала, тем меньше денег «уходит» из бизнеса. Показатель рентабельности в этом случае возрастает, что соответствует интересам собственника компании.

Для оценки влияния указанных факторов можно использовать следующую формулу:

где Спр. 1 об — себестоимость запасов (товаров) за 1 оборот;

Кнац. ср — коэффициент средней наценки на покупную стоимость товаров;

Коб — коэффициент оборачиваемости товарных запасов;

Зпост — постоянные затраты (коммерческие и управленческие расходы);

r — процентная ставка в год по заемному капиталу;

ЗК — сумма заемного капитала;

СК — сумма собственного капитала;

НПР — налоговая ставка по налогообложению прибыли, %.

В данной формуле себестоимость запасов за 1 оборот (Спр. 1 об) — это не что иное, как первоначальный запас или остаток товаров по балансу предприятия. Отсюда количество обращений материальных запасов за год можно подсчитать путем деления себестоимости проданных товаров (Спр) на величину товарных запасов (ЗП):

Коб. = Спр. / ЗП.

Определить средний коэффициент наценки на покупную стоимость товаров можно по формуле:

Кнац. ср = Впр / Спр,

где Впр — это доход (выручка) от продаж.

Если процентная ставка по кредиту (r%) превышает ставку рефинансирования(rЦБ), умноженную на коэффициент 1,1 (или 10 %), затраты по уплате процентов свыше ставки (1,1 rЦБ) относятся на чистую прибыль. С учетом этого в более общем виде формула для расчета рентабельности капитала приобретает следующий вид:

Как видно из общей формулы, при прочих одинаковых условиях рентабельность капитала зависит от трех главных факторов: наценки на товар, оборачиваемости запасов и стоимости (цены) привлекаемого заемного капитала.

Оценим их влияние на следующем примере.

Имеются следующие исходные данные: Спр. 1 об = 800 тыс. руб.; Коб = 20 об; Кнац. ср = 1,25; Зпост = 1,6 млн руб.; r% = 20 %; ЗК = 3 млн руб.; СК = 6 млн руб.; НПР = 20 %, rЦБ = 8,25 %.

Отсюда учитываемая ставка процентов в расчетах для налогообложения прибыли составит:

1,1 rЦБ = 1,1 × 0,0825 = 0,09075.

Определим долю заемного капитала в расчетах для исходного варианта:

ЗК / СК = 3 млн руб. / 6 млн руб. = 0,5, или 50 %.

Меняя соотношение основных параметров (Кнац. ср, Коб и ЗК / СК), можно оценить их влияние на рентабельность капитала компании.

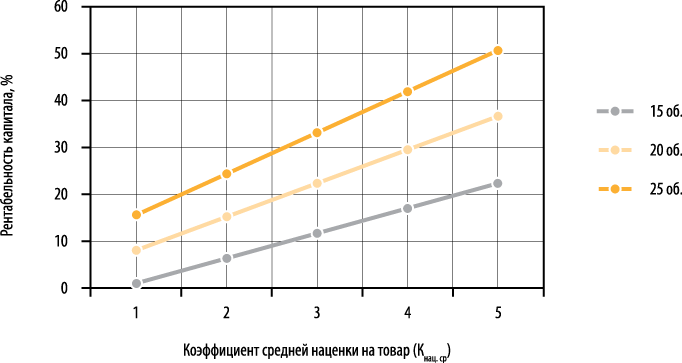

Результаты влияния оборачиваемости товарных запасов на рентабельность капитала представлены в виде графика на рис. 1.

Рис. 1. Влияние оборачиваемости товарных запасов

Как видим, чем больше оборачиваемость запасов, тем выше рентабельность капитала. Правда, эти зависимости построены без учета роста коммерческих и управленческих расходов, что обычно происходит при повышении объемов продаж продукции или товаров.

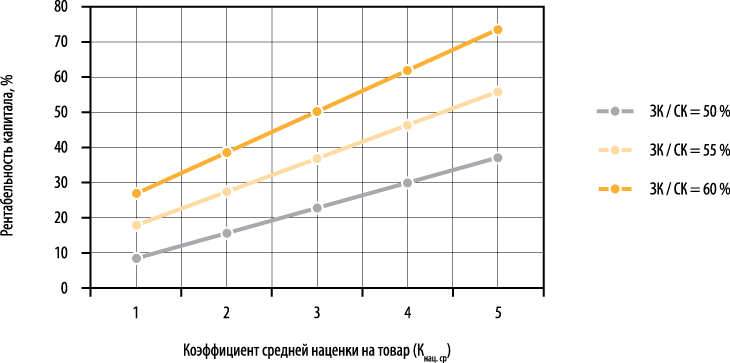

Сложнее оценить влияние структуры капитала, ведь с ростом доли заемного капитала обычно в оборот вводится дополнительный запас товаров. Проанализируем три варианта:

1) при ЗК / СК = 55 % сумма ЗК повысится до величины:

6 млн руб. × 0,55 = 3,3 млн руб.

Соответственно, на ту же величину (300 тыс. руб.) увеличатся средства, вложенные в 1 об. товарных запасов (Спр. 1 об), и составят:

800 + 300 = 1100 тыс. руб.;

2) при ЗК / СК = 60 % сумма ЗК повысится до величины:

6 млн руб. × 0,60 = 3,6 млн руб.

На 600 тыс. руб. увеличатся и средства, вложенные в 1 об. товарных запасов (Спр. 1 об):

800 + 600 = 1400 тыс. руб.

С учетом этих условий и были построены графики рентабельности капитала в зависимости от изменения структуры финансирования компании (рис. 2).

Рис. 2. Влияние структуры капитала

Как видим, при повышении доли заемного финансирования с 50 до 60 % рентабельность капитала в среднем повышается более чем в 2 раза (при Кнац ср = 1,3). Правда, согласно известному правилу в бизнесе, с ростом объема продаж чаще всего падает спрос потребителей на товар, а с ним — и оборачиваемость активов предприятия. Поэтому на практике это будет невольно замедлять указанный эффект воздействия заемных средств на рентабельность капитала.

Следующим важным показателем для оценки привлекаемого капитала является его цена (стоимость): чем он дешевле, тем эффективнее работает предприятие. В экономике цена привлекаемого капитала представляет собой ставку доходности, требуемую тем или иным поставщиком (или владельцем) капитала. Следовательно, каждая единица капитала, вложенная в хозяйственную деятельность, должна обеспечить такой уровень доходности, который удовлетворил бы всех владельцев капитала. Поэтому стоимость капитала компании в целом представляет собой средневзвешенную величину из отдельных значений, требуемых владельцами ставок доходности, другими словами, это средневзвешенное значение затрат на его привлечение (WACC):

где ССК — стоимость (цена) собственного капитала компании;

СЗК — стоимость (цена) заемного капитала.

Однако для того чтобы найти стоимость привлекаемого капитала, необходимо сначала найти приведенную цену заемного капитала с учетом ставки рефинансирования Центрального банка (rЦБ):

СЗК = 1,1 rЦБ × (1 – НПР) + (r% – 1,1 rЦБ).

В этой формуле процентные платежи по ставке рефинансирования (rЦБ), умноженной на коэффициент 1,1 (или 10 %), входят в издержки, относимые на себестоимость продукции. Таким образом, они понижают налогооблагаемую базу по налогу на прибыль. Поэтому принятая в расчетах процентная ставка по займу корректируется на поправочный множитель (1 – НПР).

Несколько сложнее оценить стоимость (цену) собственного капитала компании. Обычно этот показатель характеризует норму доходности на вложенный капитал. Он может определяться по формулам расчета, но гораздо чаще задается владельцами или собственником компании (обычно в пределах 15–25 % от стоимости такого капитала на внешних рынках, например, на рынке ценных бумаг).

Как воспользоваться данной формулой для расчета средневзвешенной стоимости капитала, будет показано в дальнейшем при анализе баланса компании.

Финансовая устойчивость предприятия

Финансовую устойчивость компании можно определить путем сравнения соотношения активов и пассивов баланса:

ВА + ОА = СК + ЗК.

При этом должно соблюдаться главное правило: собственный капитал (СК) замещает в первую очередь внеоборотные активы (ВА), соизмеряясь с ними. Это объясняется тем, что по долгосрочным займам, вкладываемым в основные средства (ВА), риск невозврата кредита возрастает, если они покрываются не за счет собственного капитала. Заемный капитал (ЗК) должен поглощать оставшиеся непокрытыми внеоборотные активы (ВА). В зависимости от того, хватает или нет капитала компании для полного замещения (обеспечения) активов, и определяется финансово-экономическая устойчивость (ФЭУ) бизнеса (табл. 1).

|

Таблица 1. Шкала финансово-экономической устойчивости бизнеса |

|

|

Характеристика финансовой устойчивости (ФЭУ) |

Структура капитала |

|

Зона совершенной устойчивости |

СК = ∑(ВА + ОА); ЗК = 0 |

|

Зона устойчивости |

СК > ВА; ЗК < ОА |

|

Зона напряженности |

СК = ВА; ЗК = ОА |

|

Зона риска |

СК < ВА; ЗК > ОА |

|

Кризисная ситуация |

СК = 0; ЗК = ∑(ВА + ОА) |

Если сумма всех активов предприятия обеспечивается за счет только собственного капитала, ФЭУ — в зоне совершенной устойчивости ФЭУ. Если собственный капитал во много раз превышает наименее ликвидные, а именно внеоборотные активы (ВА), ФЭУ — в зоне устойчивости. Зона напряженности возникает, когда собственный капитал соизмерим с суммой внеоборотных активов (СК = ВА). Если СК < ВА, предприятие вступает в зону риска, поскольку все оборотные активы (ОА) обеспечиваются только заемным капиталом (ЗК). И наконец, кризис наступает, если все активы предприятия обеспечиваются заемным капиталом (СК), то есть собственный капитал утрачен, «проеден» и происходит чистое заимствование капитала для покрытия активов в целом.

Критерии ликвидности и платежеспособности баланса

В качестве оценки платежеспособности по балансу обычно используются показатели, характеризующие степень ликвидности имущества предприятия для покрытия долгов перед поставщиками и другими кредиторами. Поэтому результаты такого анализа в первую очередь интересны для кредиторов и партнеров по бизнесу. Причем ликвидность показывает скорее потенциальные возможности превращения имущества организации в процессе хозяйственного оборота в денежную форму.

Формальный признак ликвидности — превышение стоимости оборотных активов над краткосрочными пассивами. И чем оно значительнее, тем более благоприятное финансовое состояние имеет предприятие с позиции ликвидности.

Для проведения анализа ликвидности баланса статьи активов обычно группируют по убыванию — от наиболее быстро превращаемых в деньги к наименее реализуемым активам (табл. 2; в этой же таблице пассивы соответственно группируют по срочности оплаты обязательств).

|

Таблица 2. Группировка активов и пассивов баланса для анализа ликвидности |

|||

|

Активы |

Пассивы |

||

|

Название группы |

Коэффициенты весомости |

Название группы |

Коэффициенты весомости |

|

Прочие финансовые активы (ПФА) |

1,0 |

Кредиторская задолженность (КРЗ) |

1,0 |

|

Дебиторская задолженность (ДЗ) |

0,5 |

Краткосрочный заемный капитал (КЗК) |

0,5 |

|

Запасы (ЗП) |

0,3 |

Долгосрочный заемный капитал (ЗК) |

0,3 |

Для комплексной оценки ликвидности в целом рекомендуется использовать общий показатель ликвидности баланса предприятия. Он показывает отношение суммы всех ликвидных активов предприятия к сумме всех платежных обязательств. Причем разные группы этих показателей входят в указанные суммы с определенными весовыми коэффициентами. Последние учитывают значимость групп с точки зрения сроков поступления средств от реализации активов и погашения обязательств. Общий показатель ликвидности баланса (Кобщ) определяется по формуле:

Кобщ = (ПФА + 0,5 × ДЗ + 0,3 × ЗП) / (КРЗ + 0,5 × КЗК + 0,3 × ЗК).

Значение данного коэффициента должно быть больше или равно 1.

Анализ текущего баланса компании

Обычно финансовый анализ деятельности любого предприятия начинается с сопоставления его имущества по балансу со структурой источников финансирования этих активов. Это также помогает оценить финансовую устойчивость предприятия в случае привлечения внешних источников финансирования.

Пример 2

Активы компании, которая занимается торговлей продуктами питания, за 1-й рассматриваемый год, были профинансированы за счет как собственного, так и заемного капитала (табл. 3).

|

Таблица 3. Укрупненный баланс компании по годам |

||||||

|

Наименование показателя |

1-й год |

2-й год |

3-й год |

|||

|

Показатель |

Сумма, тыс. руб. |

Проценты |

Сумма, тыс. руб. |

Проценты |

Сумма, тыс. руб. |

Проценты |

|

АКТИВ БАЛАНСА |

|

|

|

|

|

|

|

I. Внеоборотные активы (ВА) |

6800 |

68 |

9800 |

65,41 |

9800 |

58,32 |

|

II. Оборотные активы (ОА) |

3200 |

32 |

5182 |

34,59 |

7004 |

41,68 |

|

В том числе: |

|

|

|

|

|

|

|

запасы (товары) (ЗП) |

800 |

— |

1800 |

— |

1900 |

— |

|

дебиторская задолженность (ДЗ) |

1000 |

— |

1500 |

— |

1200 |

— |

|

прочие финансовые активы (ПФА) |

1400 |

— |

1882 |

— |

3904 |

— |

|

БАЛАНС |

10 000 |

100 |

14 982 |

100 |

16 804 |

100 |

|

ПАССИВ БАЛАНСА |

|

|

|

|

|

|

|

III. Собственный капитал (СК) |

6000 |

60 |

8182 |

54,61 |

11 004 |

65,48 |

|

IV. Долгосрочные обязательства (ЗК) |

3000 |

30 |

5600 |

37,38 |

5600 |

33,33 |

|

V. Краткосрочные обязательства (КРЗ) |

1000 |

10 |

1200 |

8,01 |

200 |

1,19 |

|

БАЛАНС |

10 000 |

100 |

14 982 |

100 |

16 804 |

100 |

Как видим, с одной стороны, структура источников финансирования имущества капиталом компании распределена довольно удачно, большая часть внеоборотных активов — 60 % — профинансирована собственниками компании Однако еще большая часть имущества (68 %) характеризуется длительным сроком окупаемости. И поскольку собственных средств не хватало для покрытия, в том числе и оборотных активов, они частично профинансированы за счет долгосрочного кредитования (30 %). А если срок погашения заемных источников финансирования наступит быстрее, чем окупятся средства, вложенные в долгосрочные активы, это может привести к негативным последствиям.

Для оценки рентабельности капитала по источникам финансирования обратимся к отчету о прибылях и убытках компании за текущий год (табл. 4).

|

Таблица 4. Отчет о прибылях и убытках компании по годам, тыс. руб. |

||||

|

№ п/п |

Показатель |

1-й год |

2-й год |

3-й год |

|

1 |

Годовой доход (выручка), Впр |

20 000 |

30 000 |

36 000 |

|

2 |

Себестоимость продаж, Спр |

16 000 |

24 000 |

28 800 |

|

3 |

Валовая прибыль, Пвал |

4000 |

6000 |

7200 |

|

4 |

Коммерческие и управленческие расходы, Зпост |

1600 |

2000 |

2400 |

|

5 |

Прибыль от продаж, Ппр |

2400 |

4000 |

4800 |

|

6 |

Проценты за кредит, Зпроц |

600 |

1120 |

1120 |

|

7 |

Прибыль до уплаты налогов |

1800 |

2880 |

3680 |

|

8 |

Налог на прибыль (20 %), НПР |

360 |

576 |

736 |

|

9 |

Постоянное налоговое обязательство, ПНО |

66 |

122 |

122 |

|

10 |

Суммарный налог на прибыль (п. 8 + п. 9) |

426 |

698 |

858 |

|

11 |

Чистая прибыль, Пчист (п. 7 – п. 10) |

1374 |

2182 |

2822 |

|

12 |

Сумма капитала (СК + ЗК) |

9000 |

13 782 |

16 604 |

|

13 |

Рентабельность капитала, Р (п. 11 / п. 12) |

15,27 % |

15,83 % |

17,0 % |

|

14 |

Средневзвешенная стоимость капитала, WACC |

16,06 % |

16,30 % |

16,07 % |

На основе представленных в таблице данных можно сделать вывод, что эффективность торговой деятельности компании довольно высока. Так, уровень наценки на товары в среднем составляет 25 %:

20 млн руб. / 16 млн руб. = 1,25.

Такое же соотношение сохраняется и в последующие годы.

Операционная деятельность компании обеспечивает ей неплохую норму прибыльности продаж (Нпр) на уровне 12 %:

Нпр = (Ппр. / Впр.) × 100 % = (2,4 млн руб. / 20 млн руб.) × 100 % = 12 %.

Следующий фактор для оценки эффективности работы компании связан со стоимостью (ценой) источников финансирования. В данном случае цену (норму процентов) заемного капитала можно найти из сопоставления табл. 3 и 4:

(0,6 млн руб. / 3 млн руб.) × 100 % = 20 %.

Оценим теперь рентабельность капитала, вложенного в активы предприятия. Именно этот показатель в первую очередь интересует собственника компании, так как служит индикатором, отражающим рост или, напротив, уменьшение состояния собственника. Если этот показатель из года в год растет, значит, состояние собственника приумножается, и наоборот. Поэтому без рассмотрения динамики изменения рентабельности капитала по годам величина этого показателя (15,27 %) в табл. 4 сама по себе мало о чем говорит.

Налог на прибыль для налогового учета в данном случае подсчитывался путем введения в расчеты постоянного налогового обязательства (ПНО), величина которого рассчитывалась по формуле:

ПНО = (r% – 1,1rЦБ) × ЗК × НПР,

то есть для нашего примера:

(0,20 – 0,09075) × 3000 × 0,20 = 66 тыс. руб.

Отсюда общий налог на прибыль для налогового учета будет равен сумме налога для бухучета и ПНО (426 тыс. руб.).

Значение рентабельности, представленное в табл. 4, можно проверить по ранее приведенной общей формуле расчета. Для этого сначала подсчитаем количество обращений товарных запасов (ЗП) за год на основании данных из табл. 3 и 4:

Коб = Спр / ЗП = 16 млн руб. / 0,8 млн руб. = 20 об.

Показатель Коб свидетельствует также о степени деловой активности компании, в частности, показывает, что время обращения товарооборота (превращение товарных запасов в выручку) составляет немногим более двух недель:

365 дн. / 20 об. = 18,25 дн.

После подстановки соответствующих данных за 1-й год определим рентабельность:

Р = ([800 × (1,25 – 1) × 20 – 1600 – 1,1 × 0,0825 × 3000] × (1 – 0,20) – (0,20 – 1,1 × 0,0825) × 3000) / (6000 + 3000).

После преобразования:

или почти те же 15,27 %, что и в табл. 4.

Теперь обратимся к оценке средневзвешенной стоимости (цены) используемого капитала для первого рассматриваемого года. Пусть, исходя из нормы прибыли на вложенный капитал для аналогичных внешних инвестиционных проектов, владелец бизнеса принял цену на собственный капитал в размере 15 %. Приведенную стоимость (цену) заемного финансирования можно найти по ранее используемой формуле:

СЗК = 1,1 × 0,0825 × (1– 0,20) + (0,20 – 1,1 × 0,0825) = 0,0726 + 0,10925 = 0,18185,

или 18,185 %.

Отсюда средневзвешенная стоимость (цена) капитала за 1-ый рассматриваемый год составит:

или 16,06 %, то есть средневзвешенная цена капитала приближается к норме прибыли на вложенные собственные средства (15 %).

Для оценки финансово-экономической устойчивости компании проследим динамику изменения индикаторов ФЭУ путем замещения активов баланса собственным и заемным капиталом:

И1 = СК – ОА = 6000 – 6800 = –800 тыс. руб. (< 0);

И2 = ЗК – ОА = 3000 – 800 = 2200 тыс. руб. (> 0);

И3 = ЗК – ВА = 2200 – 3200 = –1000 тыс. руб. (< 0).

Отсюда следует, что собственного капитала компании (6 млн руб.) недостаточно для финансирования полной суммы внеоборотных активов (6,8 млн руб.) (первый индикатор отрицательный). Этот недостаток (в размере 800 тыс. руб.) восполнили заемные средства, и за счет этого второй индикатор уже имеет положительное значение. Однако третий индикатор опять имеет отрицательную величину, так как заемного капитала не хватило (в размере 1 млн руб.) на покрытие оставшейся суммы внеоборотных активов, которая покрывается путем краткосрочной задолженности перед бюджетом, поставщиками и прочими кредиторами (КРЗ) в том же размере. С учетом вышесказанного компания по уровню ФЭУ согласно шкале из табл. 1 находится в зоне рисковой ситуации.

Чтобы оценить платежеспособность компании по критерию ликвидности активов, обратимся к общему показателю ликвидности баланса за 1-й рассматриваемый год (табл. 3):

Кобщ = (1400 + 0,5 × 1000 + 0,3 × 800) / (1000 + 0,5 × 0 + 0,3 × 3000) = 2140 / 1900 = 1,13.

Величина этого показателя выше 1. Это свидетельствует о вполне удовлетворительном уровне платежеспособности по критерию ликвидности активов баланса.

__________________________

Выбор стратегии развития компании

Предположим, баланс компании за 1-й рассматриваемый год не удовлетворил собственника. Он хочет добиться большего успеха от работы команды менеджеров в следующем году. После изучения текущих и потенциальных рыночных возможностей бизнеса менеджмент компании предложил новый стратегический план на будущий год, согласно которому в следующем году объем продаж компании может вырасти в 1,5 раза, то есть на 50 %, и составить 30 млн руб. Менеджеры компании подсчитали, что для этого необходимы дополнительные вложения капитала в бизнес: в оборотные активы требуется порядка 1 млн руб., в основные активы — 3 млн руб., всего — 4 млн руб. Капитальные вложения в основные активы будут направлены на реконструкцию торговых и складских помещений, а также на замену устаревшего оборудования.

Ввиду ограниченного кредитного потенциала компании вся заработанная за первый год прибыль (в размере примерно 1,4 млн руб.) пойдет на этот проект. В активе баланса эта сумма сосредоточена на счете ПФА, поэтому она вполне ликвидна для финансирования проекта. Недостающие средства (4 млн руб. – 1,4 млн руб. = 2,6 млн руб.) компания планирует получить в виде кредита (ставка — 20 %). Структура привлекаемых инвестиций представлена в табл. 5.

|

Таблица 5. Структура привлекаемого капитала на приобретение имущества, тыс. руб. |

|||

|

Наименование имущества |

В форме СК |

В форме ЗК |

Всего |

|

Капитальные вложения (ВА) |

1400 |

1600 |

3000 |

|

Оборотные активы (товары) |

— |

1000 |

1000 |

|

Итого |

1400 |

2600 |

4000 |

Оценим теперь, насколько изменились показатели баланса за этот год.

За второй рассматриваемый год доля внеоборотных активов сократилась примерно до 65 %, а доля оборотных активов соответственно возросла до 35 %. Это положительный фактор для структуры баланса. Напротив, основной долг по кредиту увеличился на 2,6 млн руб. и составил уже сумму в 5,6 млн руб. Отсюда величина процентов по кредиту за второй год составит:

5,6 млн руб. × 20 % = 1,12 млн руб.

Собственный капитал компании в абсолютном виде с каждым годом растет за счет накопления прибыли. Часть ее собственник компании направляет на пополнение оборотных активов (запасов). Но еще больше увеличивается доля привлекаемого заемного капитала, в связи с чем относительная доля собственного капитала падает с 60 до примерно 55 % и, соответственно, с 30 до 37 % возрастает доля заемного финансирования.

Анализ активов баланса позволяет сделать вывод, что по сравнению с прошлым годом они увеличились:

- по товарным запасам — на 1 млн руб.;

- по дебиторской задолженности — на 500 тыс. руб.;

- по прочим финансовым вложениям — на 482 тыс. руб.

Значит, почти половина чистой прибыли (точнее, 45 %) по существу пошла на инвестирование клиентов и покупателей компании. Вряд ли это можно считать удачным способом использования прибыли. И это несмотря на то, что остается непогашенной довольно высокая кредиторская задолженность (1,2 млн руб.).

Теперь проанализируем отчет о прибылях и убытках за второй рассматриваемый год (см. табл. 4).

Определим величину ПНО:

(0,20 – 0,09075) × 5600 × 0,20 = 122 тыс. руб.

Отсюда общий налог на прибыль для налогового учета:

576 тыс. руб. + 122 тыс. руб. = 698 тыс. руб.

Таким образом, чистая прибыль за второй расчетный год после налогообложения, конечно, возросла по сравнению с предыдущим годом примерно в 1,59 раза (2182 тыс. руб. / 1374 тыс. руб.). Казалось бы, это хороший результат. Однако как показывает показатель рентабельности капитала, который возрос всего с 15,27 до 15,83 %, компания стала богаче совсем ненамного. А все потому, что на пополнение оборотных активов (товарных запасов) ушло только 25 % от всех привлеченных средств. Этого явно недостаточно для более эффективной «раскрутки» товарооборота компании.

Какие же факторы в первую очередь повлияли на столь низкий уровень приращения рентабельности в этом году?

Коэффициент средней наценки на товар не изменился:

30 млн руб. / 24 млн руб. = 1,25,

а норма прибыльности продаж от операционной деятельности компании даже возросла с 12 до 13,3 % (4 млн руб. / 30 млн руб.).

Подсчитаем теперь количество обращений товарных запасов за второй год:

24 млн руб. / 1,8 млн руб. = 13,33 об.

Вот в чем причина столь слабого приращения рентабельности капитала за второй год — оборачиваемость товарных запасов упала по сравнению с предыдущим годом в 1,5 раза (20 об. / 13,33 об.). К тому же стоимость процентных выплат по кредиту за год подорожала в 1,87 раза (1,12 млн руб. / 0,6 млн руб.).

Определим значение рентабельности капитала другим способом:

Р = ([1800 × (1,25 – 1) × 13,33 – 2000 – 1,1 × 0,0825 × 5600] × (1 – 0,20) – (0,20 – 1,1 × 0,0825) × 5600) / (8182 + 5600).

После преобразования:

или почти те же 15,83 %, что и в табл. 4.

Подсчитаем теперь средневзвешенную стоимость (цену) капитала за 2-й рассматриваемый год:

или 16,3 %. Отсюда следует, что средневзвешенная цена капитала несколько возросла по сравнению с предыдущим годом благодаря привлечению более дорогого заемного капитала. Этим также объясняется столь слабый рост рентабельности капитала за 2-й год.

Теперь оценим ФЭУ компании:

И1 = СК – ОА = 8182 – 9800 = –1618 тыс. руб. (< 0);

И2 = ЗК – ОА = 5600 – 1618 = 3918 тыс. руб. (> 0);

И3 = ЗК – ВА = 3982 – 5182 = –1200 тыс. руб. (< 0).

Отсюда следует, что теперь еще больше собственного капитала не хватает для финансирования внеоборотных активов — уже 1618 тыс. руб. (напомним, в предыдщем году — 800 тыс. руб.). Этот недостаток был восполнен заемными средствами — это второй индикатор, который имеет уже положительное значение. Однако третий индикатор опять имеет отрицательную величину, так как заемного капитала не хватило (в размере 1,2 млн руб.) на покрытие оставшейся суммы внеоборотных активов. Это обусловлено тем, что приращение собственного капитала (2,182 млн руб.) отстает от прироста заемного капитала (2,6 млн руб.).

Таким образом, по укрупненной динамической шкале ФЭУ (см. табл. 1) за второй год компания еще больше скатывается в зону риска.

Оценим теперь показатель платежеспособности за 2-й рассматриваемый год по данным из табл. 3:

Кобщ = (1882 + 0,5 × 1500 + 0,3 × 1800) / (1200 + 0,5 × 0 + 0,3 × 5600) = 2922 / 2880 = 1,01.

Как видим, величина этого показателя упала с 1,13 за прошлый год до 1,01 за этот год.

О чем говорят полученные результаты расчета? По сравнению с прошлым годом заработанная за этот год чистая прибыль (почти 2,2 млн руб.) использована с меньшей результативностью — состояние собственника по показателю рентабельности капитала возросло всего на 0,56 %. Несколько хуже стал и показатель ФЭУ компании. Это первый сигнал о том, что бизнес компании становится менее эффективным, и рентабельность компании отстает от роста затрат на вложенный капитал. Отсюда дополнительный рост продаж фактически «съедает» часть стоимость бизнеса компании. Все это результат новой стратегии развития компании. Пора подумать, куда еще можно инвестировать деньги или, по крайней мере, попытаться улучшить эффективность работы самой компании.

Улучшенный баланс компании

Собственника компании не удовлетворили результаты работы предприятия и за второй год и он предложил менеджменту компании подумать, как повысить деловую активность за счет более эффективного использования оборотных средств компании. Это можно сделать двумя способами: путем соответствующего изменения ассортимента продаваемых товаров или предоставления некоторых льгот покупателям с целью снижения дебиторской задолженности. В результате этих управленческих решений компания намерена за третий год повысить оборачиваемость запасов на 14–15 %. В результате проведенных мероприятий деятельность компании за третий год существенно преобразилась (табл. 3, 4).

За третий год доля внеоборотных активов снова уменьшилась, теперь уже до 58 %, а доля оборотных активов соответственно возросла — примерно до 42 %. Соответственно возросла относительная доля собственного капитала (до 65 %) и снизилась доля заемного финансирования (до 33 %). Все это положительно влияет на структуру капитала компании.

Значительно улучшилось использование и самой прибыли, полученной за третий год. Ее стало меньше в неполученной дебиторской задолженности (на 300 тыс. руб.). Кроме того, за счет нее сократилась кредиторская задолженность перед поставщиками (на 1 млн руб.).

Компания получила больше чистой прибыли: по сравнению с предыдущим годом — на 29,3 % (2822 тыс. руб. / 2182 тыс. руб.), а по сравнению с первым годом — вообще в 2 раза (2822 тыс. руб. / 1374 тыс. руб.). Рентабельность капитала возросла до 17,0 %.

Какие факторы повлияли на рост рентабельности в этом году?

Коэффициент средней наценки на товар не изменился:

Кнац. ср = Впр / Спр = 36 млн руб. / 28,8 млн руб. = 1,25.

Норма прибыльности продаж по сравнению с предыдущим годом также не изменилась:

Нпр = (4,8 млн руб. / 36 млн руб.) × 100 % = 13,3 %,

а вот количество обращений товарных запасов за третий год возросло:

Коб = 28,8 млн руб. / 1,9 млн руб. = 15,16 об.,

что и стало причиной приращения рентабельности капитала за третий год. Соответственно увеличилась оборачиваемость товарных запасов по сравнению с предыдущим годом примерно на 14 % (15,16 об. / 13,33 об.). Определим рентабельность капитала:

Р = ([1800 × (1,25 – 1) × 15,16 – 2400 – 1,1 × 0,0825 × 5600] × (1 – 0,20) – (0,20 – 1,1 × 0,0825) × 5600) / (11 004 + 5600),

после преобразования:

или практически то же значение 17,0 %, что и в табл. 4, что и требовалось доказать. Здесь уже по сравнению с первым годом приращение богатства компании по величине рентабельности капитала составило более значительную цифру — c 15,27 до 17,0 %, то есть почти 2 %.

Теперь подсчитаем средневзвешенную стоимость (цену) капитала за 3-й рассматриваемый год:

или 16,07 %. Как видим, средневзвешенная цена капитала несколько упала по сравнению с предыдущим годом. Это связано с дополнительным приращением более дешевого собственного капитала за счет чистой прибыли. Этим также объясняется весьма значительный рост рентабельности капитала за 3-й расчетный год.

Оценим теперь финансово-экономическую устойчивость компании за тот же год:

И1 = СК – ОА = 11 004 – 9800 = 1204 тыс. руб. (> 0);

И2 = СК – ОА = 1204 – 7004 = –5800 тыс. руб. (< 0);

И3 = ЗК – ВА = 5600 – 5800 = –200 тыс. руб. (< 0).

Отсюда следует, что собственный капитал превышает необходимую величину для финансирования внеоборотных активов на сумму 1204 тыс. руб., то есть первый индикатор положителен. Далее, на эту же сумму (1204 тыс. руб.) собственный капитал покрывает часть внеоборотных активов. Это способствует и тому, что оставшаяся сумма оборотных активов в большей мере покрывается заемными средствами (5,8 млн руб.). У компании есть и кредиторская задолженность, но ее величина незначительна (200 тыс. руб.). Поэтому можно признать, что компания находится в зоне устойчивой безопасности, поскольку собственного капитала хватает на покрытие не только внеоборотных, но и части оборотных активов.

Теперь оценим потенциальную платежеспособность компании с использованием ранее рассмотренного общего показателя ликвидности баланса:

Кобщ = (3904 + 0,5 × 1200 + 0,3 × 1900) / (200 + 0,5 × 0 + 0,3 × 5600) = 5074 / 1880 = 2,70.

Однако столь мощное перекрытие долгов активами предприятия тоже плохо, так как свидетельствует лишь о том, что в компании не слишком разумно использовались оборотные активы, поскольку более половины из них сосредоточены в прочих финансовых активах (денежные средства на счетах, депозиты и текущие вклады в банках, паи и другие инвестиции в капитал других предприятий). И хотя эти финансовые активы приносят своему владельцу определенный доход в виде процентов или дивидендов, экономически выгоднее было бы постепенно погашать более дорогостоящие долгосрочные кредиты компании.

Таким образом, за счет выбора оптимальной стратегии развития на 3-й рассматриваемый год были получены наилучшие результаты по сравнению с двумя предшествующими годами деятельности компании.

Для физических лиц

Для физических лиц Для юридических лиц

Для юридических лиц Подписка по каталогам

Подписка по каталогам