Цели и методы управления финансовым результатом и оборотными активами компании

Основные инструменты управления финансовым результатом компании

Основные инструменты управления оборотными активами компании

Конечная цель любой коммерческой организации — получить максимально возможную прибыль. Прибыль генерируется в процессе операционного цикла бизнеса компании, в результате повторяющейся и циклической трансформации одних видов оборотных активов в другие. Из этого следует, что источниками получения прибыли, которую можно также назвать положительным финансовым результатом деятельности компании, являются ее оборотные активы. Поэтому управление финансовым результатом и оборотными активами — наиважнейшая задача руководителя финансово-экономической службы каждой коммерческой организации. А чтобы такое управление было эффективным, используют соответствующие методы и инструменты. О них и поговорим.

Цели и методы управления финансовым результатом и оборотными активами компании

Так как финансовый результат деятельности компании — многокомпонентный показатель, который складывается под влиянием различных внешних и внутренних факторов, то напрямую воздействовать на него очень сложно. Поэтому руководители финансово-экономических служб, как правило, управляют финансовым результатом компании через контрольные и корректирующие мероприятия по его ключевым составляющим. Это:

• валовой доход от продаж;

• маржинальный доход от продаж;

• постоянные операционные расходы;

• внереализационные доходы и расходы.

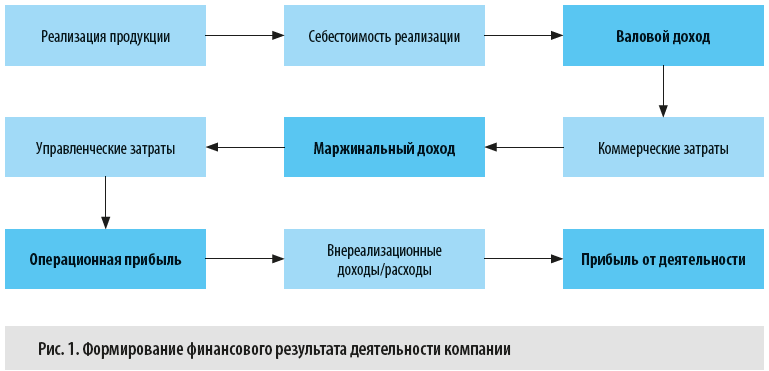

Валовой доход от продаж — это первичный финансовый результат деятельности компании, разница между суммой реализованной покупателям продукции и ее производственной себестоимостью (для торговых компаний это закупочная стоимость товаров для перепродажи).

Поэтому величиной этого показателя можно управлять через контроль отпускных цен на продукцию, реализуемую покупателем, и мониторинг себестоимости производства продукции (или цен закупки товара).

Маржинальный доход от реализации продукции складывается как разница между валовым доходом от продаж и расходами на реализацию продукции (коммерческими затратами).

Так как коммерческие затраты в подавляющей части являются переменными по отношению к сумме реализации продукции, то в этой части для управления финансовым результатом компании контролируется уровень расходов на реализацию.

Операционная прибыль компании — еще одна контрольная точка в управлении финансовым результатом компании. Операционная прибыль — это разность между маржинальным доходом и суммой расходов на управление компанией.

Расходы на управление практически в полном объеме являются постоянными по отношению к сумме реализации продукции, поэтому руководитель финансово-экономической службы может воздействовать на конечный финансовый результат деятельности компании, контролируя динамику таких расходов.

Конечный финансовый результат деятельности компании рассчитывается путем сложения величины операционной прибыли и суммы внереализационных доходов и вычитания суммы внереализационных расходов.

Хотя внереализационные доходы и расходы считаются прочими, часто они значительно сказываются на величине итоговой прибыли компании. Поэтому их следует тщательно контролировать, стремится увеличить внереализационные доходы и снизить внереализационные расходы.

Схематически процесс формирования финансового результата деятельности компании представлен на рис. 1.

Итак, чтобы эффективно управлять конечным финансовым результатом деятельности компании, руководитель финансово-экономической службы должен контролировать динамику всех его составляющих компонентов. Только в этом случае можно быть уверенным, что основная цель — максимизация конечной прибыли компании — будет достигнута.

Обратите внимание!

Управляя финансовым результатом через воздействие на его составляющие, нельзя забывать и о том, что на величину прибыли компании влияют также динамика и структура оборотного капитала. Этими показателями тоже необходимо управлять.

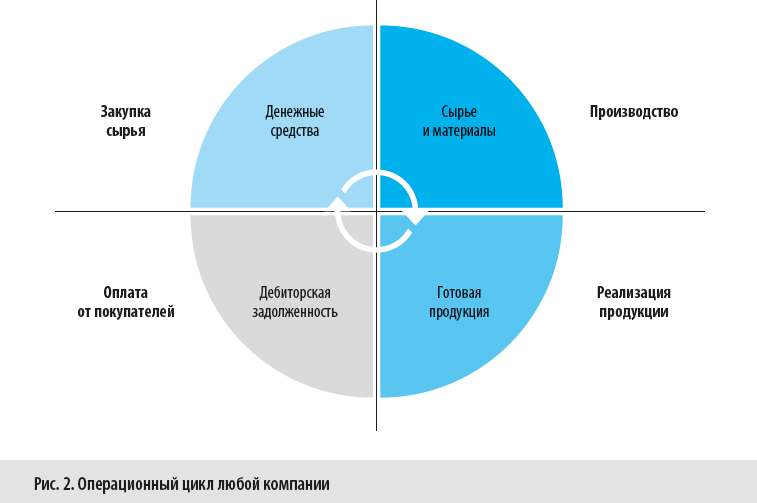

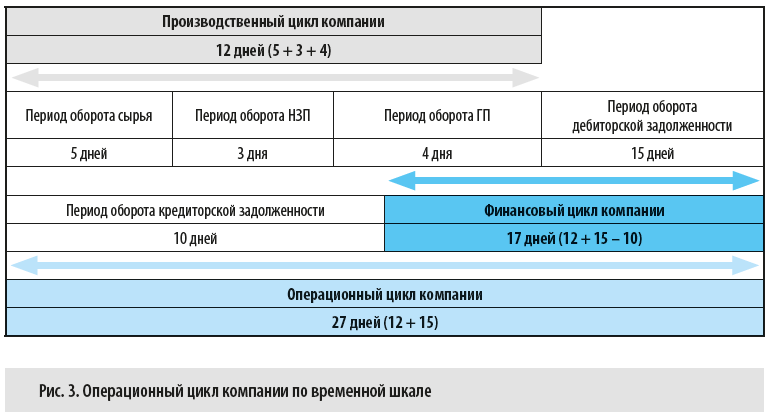

Если представить графически операционный цикл любой компании, то он будет выглядеть следующим образом (рис. 2).

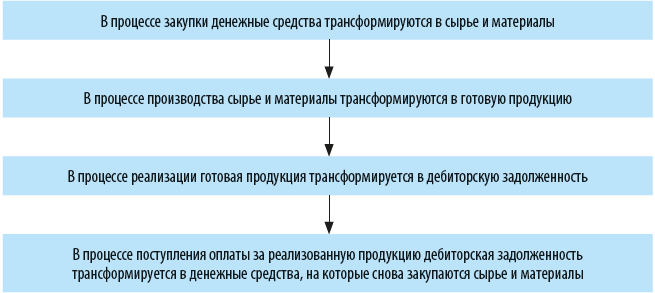

Как видим, на каждом из этапов этого цикла оборотные активы компании переходят из одной формы в другую именно в циклическом порядке:

Согласно представленной схеме прибыль компании генерируется на этапе реализации продукции и выражается как разность между суммой начисленной дебиторской задолженности и полной себестоимостью реализуемой покупателю продукции. Общая продолжительность финансового цикла складывается из длительности всех четырех этапов.

Важно!

Чем короче продолжительность общего цикла трансформаций оборотного капитала, тем больше сумма прибыли компании за отчетный период.

Текущая ликвидность компании выражается через отношение суммы оборотных активов к сумме краткосрочных обязательств, нормативное значение этого показателя — от 1,5 до 2,5 в зависимости от отраслевой специфики.

На практике это означает, что для того чтобы компания могла своевременно выполнить свои текущие обязательства перед контрагентами, величина ее оборотных активов должна как минимум в полтора раза превышать величину таких обязательств.

В абсолютном выражении текущая ликвидность компании может также контролироваться через показатель чистого оборотного капитала (ЧОК), который рассчитывается по формуле:

ЧОК = (Запасы ТМЦ + Готовая продукция + Дебиторская задолженность + Денежные средства) – Краткосрочные обязательства.

Для эффективного управления финансовым результатом и оборотными активами компании на практике используется ряд инструментов. Рассмотрим их.

Основные инструменты управления финансовым результатом компании

Распространенные инструменты для эффективного управления динамикой финансового результата компании:

1. Анализ маржинальности реализации продукции.

2. Контроль эффективности сбытовой политики.

3. Контроль эффективности кредитной политики.

4. Оценка влияния компонентов формирования финансового результата.

5. Оценка эффективности формирования финансового результата.

Анализ маржинальности реализации продукции

Если обратиться к процессу формирования финансового результата деятельности компании (см. рис. 1), то можно сделать вывод о том, что основа конечного результата — маржинальный доход. Он определяется путем вычитания из суммы реализации продукции суммы переменных затрат, к которым относятся себестоимость выпуска продукции и расходы на ее реализацию.

Затем из маржинального дохода вычитаем постоянные (управленческие) затраты компании и в итоге остается операционная прибыль (или финансовый результат от операционной деятельности). А поскольку величина постоянных затрат компании по мере роста объемов продаж увеличивается незначительно, то чем больше маржинального дохода в процессе реализации продукции получает компания, тем значительнее увеличится и конечный финансовый результат.

Также отметим, что маржинальный доход растет за счет увеличения как объемов продаж (за который отвечает коммерческая служба), так и доли высокомаржинальных видов продукции в структуре реализации.

Важно!

К оценке маржинальности должна подключаться финансово-экономическая служба, потому что в подавляющем большинстве случаев коммерческие службы мотивированы на рост продаж и очень редко учитывают их маржинальность. Между тем анализ маржинальности реализации в аналитике видов продукции дает ответ на вопрос, за счет какой продукции компания получает больше всего доходов.

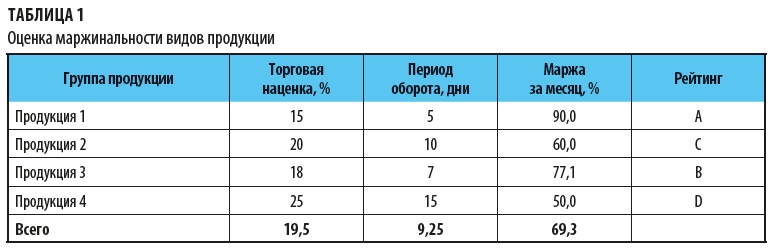

Рассмотрим на примере. Предположим, компания «Альфа» реализует четыре группы продукции. Согласно отпускным ценам торговая наценка составляет:

• на продукцию 1 — 15 %;

• продукцию 2 — 20 %;

• продукцию 3 — 18 %;

• продукцию 4 — 25 %.

Казалось бы, ответ ясен: самые прибыльные для компании — продукция 4 и 2, а меньше всего прибыли приносит продукция 1.

Однако давайте вспомним, что мы рассчитываем финансовый результат не одномоментно по сделке, а по суммам всех сделок за отчетный период. И здесь важен фактор покупательского спроса, который определяет, за сколько в среднем реализуется продукция компании. В финансовых терминах это называется периодом оборота продукции. Рассчитывается он по формуле:

Период оборота продукции = Количество дней периода / (Объем реализованной продукции за период / Средняя величина запасов продукции в периоде).

С учетом периода оборота каждого вида продукции за анализируемый период общая величина маржинального дохода составит:

Маржинальный доход по продукции = Величина торговой наценки × (Количество дней периода / Период оборота продукции).

Рассчитаем величину маржинального дохода за месяц с учетом периодов оборота по каждому виду продукции. Результаты расчетов представлены в табл. 1.

Теперь хорошо видно, что за счет более высокой оборачиваемости действительными лидерами продаж компании «Альфа» является продукция 1 и 3. А продукция 4, несмотря на самую большую торговую наценку, за месяц дает наименьшую величину маржинального дохода из-за низкой оборачиваемости.

Чтобы увеличить маржинальный доход, компания «Альфа» может либо сконцентрировать усилия на продвижении на рынок наиболее маржинальных видов продукции, либо попробовать увеличить оборачиваемость низкомаржинальных видов продукции, снизив на них торговую наценку.

Контроль эффективности сбытовой политики

Контроль эффективности сбытовой политики — еще один важный инструмент работы с финансовым результатом компании, так как чаще всего коммерческие службы, чтобы увеличить объемы реализации, предоставляют скидки покупателям при условии увеличения закупок продукции.

Важно!

Все предложения по скидкам для покупателей должны согласовываться с руководителем финансово-экономической службы, потому что главная цель реализации продукции — не сумма выручки за нее, а величина конечного финансового результата.

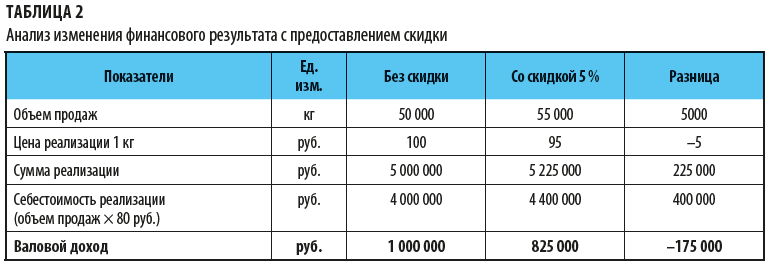

Допустим, коммерческая служба предложила предоставить покупателю скидку в 5 % на определенный вид продукции за увеличение закупок этой продукции на 10 %.

Казалось бы, это очень выгодный вариант с точки зрения роста продаж. Но посмотрим, как он повлияет на величину валового дохода от продаж.

Внесем в расчетную таблицу следующие данные:

• объем продаж данного вида продукции — 50 000 кг в месяц;

• отпускная цена реализации 1 кг продукции — 100 руб.;

• себестоимость реализации продукции — 80 руб. за 1 кг (80 % от суммы продаж).

Также изменим в таблице цену реализации — снизим ее на 5 % (до 95 руб. за 1 кг) и увеличим объем продаж на 10 % (до 55 000 кг). Результаты расчетов показаны в табл. 2.

Итак, при реализации продукции покупателю со скидкой сумма реализации возрастет на 225 тыс. руб. в месяц, при этом себестоимость реализованной продукции увеличится на 400 тыс. руб.

Валовой доход от реализации продукции снизится на 175 тыс. руб.

Это свидетельствует о нецелесообразности предложения коммерческой службы для целей максимизации прибыли компании.

Контроль эффективности кредитной политики

Вторым по популярности инструментом увеличения объемов продаж смело можно назвать предоставление покупателям отсрочки платежа (или товарного кредита) за реализованную продукцию.

Действительно, при получении отсрочки покупатели берут продукции больше, но выгодно ли это компании?

Ответить на этот вопрос поможет такой инструмент управления финансовым результатом компании, как контроль кредитной политики компании.

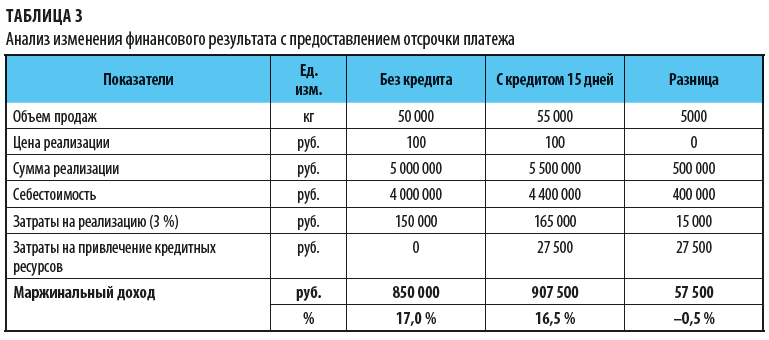

Возьмем показатели реализации продукции из предыдущего расчета, только теперь посмотрим, как изменится маржинальный доход, если покупателю предоставить не скидку в 5 %, а отсрочку платежа на 15 дней. Объем продаж также увеличится на 10 %, отпускная цена будет по-прежнему 100 руб. за 1 кг продукции, но при этом добавим в расчеты затраты, связанные с реализацией отсрочки платежа:

• дополнительные коммерческие расходы (они составляют 3 % от суммы реализации) на увеличившийся объем продаж;

• затраты на привлечение кредитных ресурсов на пополнение оборотных средств в связи с ростом дебиторской задолженности (из расчета 12 % годовых).

Сумму затрат на привлечение кредитных ресурсов рассчитаем по формуле:

Сумма затрат на привлечение кредитных ресурсов = Сумма реализации × Годовая ставка % / Количество дней в году[1] × Количество дней отсрочки платежа.

Итоги расчета представлены в табл. 3.

Согласно полученным данным с учетом роста объемов продаж и дополнительных затрат на реализацию продукции и кредитование дебиторской задолженности маржинальный доход увеличится только на 57 500 руб.

А если оценивать эффективность данного предложения коммерческой службы через показатель рентабельности, то мы увидим, что рентабельность продаж снизится с 17 % до 16,5 %. Поэтому здесь можно рекомендовать уменьшить величину отсрочки платежа хотя бы до 10 дней, чтобы повысить маржинальный доход.

Оценка влияния компонентов формирования финансового результата

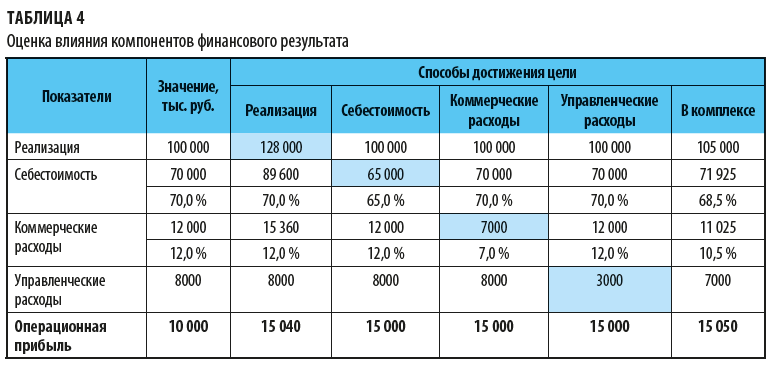

Следующий важный инструмент управления финансовым результатом компании — оценка влияния его различных компонентов. Обычно такую оценку проводят при постановке целевых показателей по увеличению финансового результата, чтобы выбрать оптимальный вариант динамики всех ключевых компонентов, формирующих его величину.

Например, финансовый результат компании за отчетный период — 10 000 тыс. руб. На следующий период руководство компании поставило цель увеличить финансовый результат до 15 000 тыс. руб.

Составим расчетную таблицу и смоделируем, как должны измениться указанные компоненты формирования финансового результата каждый в отдельности (табл. 4).

Анализируя полученные результаты, мы видим, что изменение только одного компонента не приведет к желаемому росту операционной прибыли. Так, роста суммы продаж на 28 % нереально добиться в условиях рыночной конкуренции, снизить себестоимость продукции сразу на 5 % также не представляется возможным. А варианты достижения цели за счет снижения коммерческих или управленческих расходов сразу на 5000 тыс. руб. априори невыполнимы.

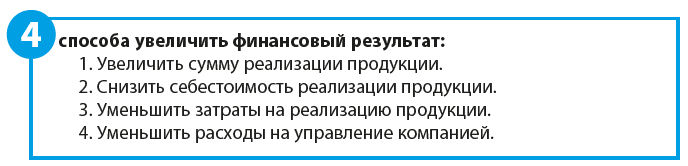

Поэтому управленческое решение должно предполагать комплексное воздействие на все компоненты формирования операционной прибыли, т. е. нужно:

• увеличить сумму реализации продукции на 5 %;

• снизить себестоимость реализации на 1,5 % к сумме продаж;

• снизить уровень коммерческих расходов на 1,5 % к сумме продаж;

• сократить управленческие расходы на 1000 тыс. руб.

Оценка эффективности формирования финансового результата

Управлять финансовым результатом можно еще с помощью оценки эффективности его формирования. При такой оценке анализируется динамика показателей рентабельности на протяжении нескольких прошедших периодов. Если по итогам оценки выявляются негативные тенденции в составляющих финансового результата, по ним разрабатываются корректирующие мероприятия.

Классический пример использования этого инструмента — планирование и контроль исполнения бюджета доходов и расходов: планирование производится как раз на основе фактических результатов прошлых периодов, а в ходе контроля выявляются отклонения и анализируются причины их возникновения.

Основные инструменты управления оборотными активами компании

Оборотные активы по своей природе неоднородны и поэтому требуют различных инструментов управления, направленных на ускорение их оборачиваемости и соответственно увеличения финансового результата в процессе их трансформации из одного вида в другой:

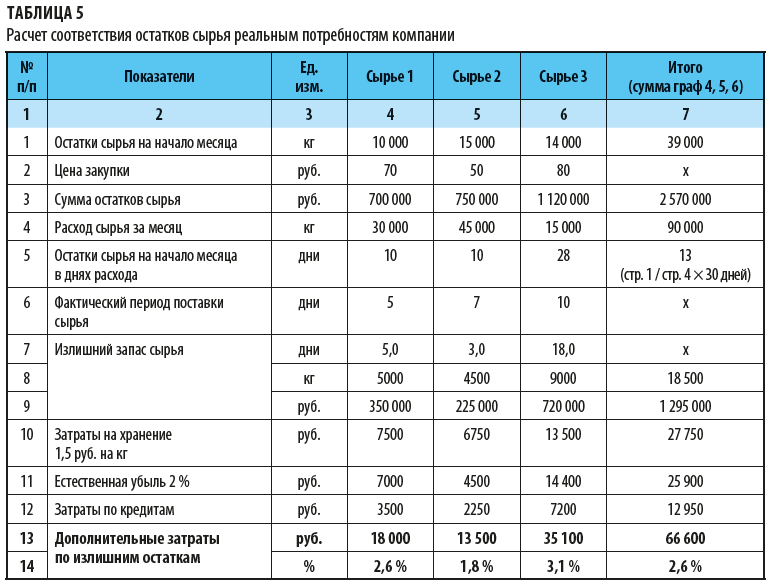

• В процессе производственного цикла денежные средства преобразовываются в запасы сырья и материалов, которые затем превращаются в запасы незавершенного производства и далее трансформируются в готовую продукцию.

Другими словами, общая длительность производственного цикла равна сумме периодов оборота сырья и материалов, незавершенного производства и готовой продукции.

• В процессе финансового цикла запасы готовой продукции преобразуются в дебиторскую задолженность, которая затем трансформируется снова в денежные средства, направляемые на погашение кредиторской задолженности за сырье, материалы и услуги поставщиков. Поэтому длительность финансового цикла компании равняется сумме периодов производственного цикла и оборота дебиторской задолженности за минусом длительности оборота кредиторской задолженности.

• Операционный цикл компании является обобщающим периодом и состоит из периода производственного цикла и периода оборота дебиторской задолженности.

Если отобразить операционный цикл компании по временной шкале, то можно наглядно увидеть, из каких компонентов он состоит (рис. 3).

Из сказанного выше понятно, что чем короче операционный цикл компании, тем больше раз за анализируемый период произойдёт трансформация оборотных активов, что приведет к увеличению финансового результата.

Из рисунка также хорошо видно, что воздействовать на оборотные средства для того, чтобы сократить их оборот, можно по двум направлениям:

1. Сократить производственный цикл компании

2. Сократить финансовый цикл компании

Сокращение производственного цикла

Чтобы уменьшить периоды оборота активов в рамках производственного цикла компании, можно:

1) сократить время хозяйственных операций в рамках бизнес-процессов;

2) оптимизировать остатки запасов сырья, незавершенного производства и готовой продукции.

На практике довольно часто запасы создаются впрок, что, с одной стороны, замедляет их оборачиваемость, а с другой — приводит к росту затрат по хранению этих запасов на складах. Все это дополнительно уменьшает величину финансового результата компании.

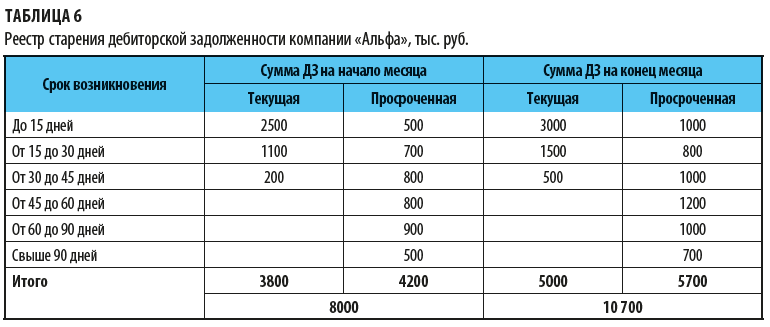

В качестве примера на основе данных компании «Альфа» о величине остатков трех видов основного сырья на начало анализируемого месяца рассчитаем их соответствие реальным потребностям компании:

• вносим в таблицу данные об остатках сырья на начало месяца в килограммах;

• указываем закупочную цену одного килограмма;

• рассчитываем сумму остатков сырья (остатки в килограммах × закупочная цена килограмма);

• указываем расход сырья за месяц в килограммах;

• рассчитываем остатки сырья на начало месяца в днях расхода (остатки в килограммах / расход сырья за месяц × 30 дней);

• указываем фактический период поставки сырья в днях;

• определяем излишний запас сырья по трем параметрам:

1) в днях (остатки сырья на начало месяца в днях расхода – фактический период поставки в днях);

2) в килограммах (расход сырья за месяц в килограммах / 30 дней × излишний запас сырья в днях);

3) в рублях (излишний запас сырья в килограммах × закупочная цена килограмма сырья);

• рассчитываем дополнительные затраты по хранению излишков запасов сырья (излишний запас сырья в килограммах × величина складских затрат в рублях на один килограмм (1,5 руб.));

• рассчитываем дополнительные затраты по естественной убыли хранения излишков запаса сырья (излишний запас сырья в рублях × норма естественной убыли в % за месяц (2 %));

• определяем дополнительные затраты по привлечению кредитов для закупки излишков сырья (излишний запас сырья в рублях × годовая ставка процентов по кредитам (12 %) / 12 месяцев).

Результаты расчетов представлены в табл. 5.

Из данных таблицы мы видим, что у компании значительные излишки остатков сырья на складах, которые требуют оптимизации. Содержание этих излишков не только уменьшает финансовый результат компании на 66 600 руб. ежемесячно, но и значительно увеличивает период оборота запасов сырья и в целом производственного цикла.

Запасы готовой продукции анализируем аналогично.

Сокращение финансового цикла

Величина дебиторской задолженности непосредственно влияет на динамику финансового результата, поэтому ею тоже необходимо управлять. Здесь чаще всего наблюдается извечная дилемма: коммерческая служба стремится нарастить объем продаж и увеличивает товарный кредит покупателям, а финансово-экономическая служба старается сдержать рост дебиторской задолженности, потому что это требует дополнительного пополнения оборотных средств за счет кредитов. К тому же рост дебиторской задолженности увеличивает период оборота как самой «дебиторки», так и операционного цикла компании в целом.

Решение проблемы — обеспечить баланс интересов: так как запретить использование товарного кредита невозможно (его активно используют в том числе конкуренты), то проходить этот процесс должен под контролем финансово-экономической службы.

Для управления дебиторской задолженностью чаще всего применяются такие инструменты, как:

• регламентация кредитной политики компании;

• реестр старения дебиторской задолженности;

• систематический мониторинг баланса дебиторской и кредиторской задолженностей.

Чтобы регламентировать кредитную политику, на предприятиях утверждают:

• правила и порядок предоставления покупателям товарного кредита в виде отсрочки оплаты за поставленную продукцию;

• нормативы максимального уровня кредитных отгрузок в объеме реализации компании;

• процедуры кредитного контроля над своевременным погашением дебиторской задолженности;

• порядок работы с просроченной дебиторской задолженностью по кредитным отгрузкам;

• условия прекращения отсрочек платежа за нарушение договорных сроков оплаты и возобновления товарного кредитования покупателей.

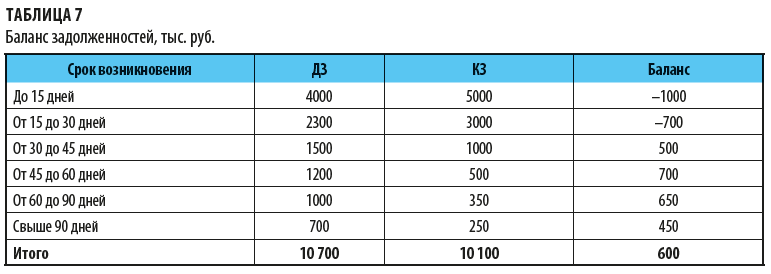

Реестр старения дебиторской задолженности предназначен для контроля над динамикой величины этого оборотного актива в аналитике по срокам возникновения задолженности и ее видам. На основе данных реестра можно своевременно выявлять негативные тенденции роста дебиторской задолженности и принимать меры к их устранению.

Пример реестра старения дебиторской задолженности приведен в табл. 6.

Анализ реестра показывает, что в компании «Альфа» слабо поставлена работа по минимизации дебиторской задолженности — сумма просроченной дебиторской задолженности за месяц выросла на 1500 тыс. руб. (5700 – 4200) и ни по одной из групп задолженность не снизилась.

Мониторинг баланса дебиторской и кредиторской задолженностей позволяет выявлять диспропорции в величине этих задолженностей в аналитике по срокам возникновения.

Если кредиторская задолженность выше, чем дебиторская, то для того чтобы погасить кредиторскую задолженность, понадобятся кредитные ресурсы. Это, в свою очередь, увеличит затраты на обслуживание кредитов и снизит финансовый результат деятельности компании.

Поэтому руководитель финансово-экономической службы компании на основе анализа баланса задолженностей может принимать меры, которые позволят выровнять значения задолженностей и увеличить финансовый результат.

В таблице 7 представлен баланс задолженностей компании «Альфа» на конец отчетного месяца.

Данные баланса задолженностей свидетельствуют о том, что в целом суммы дебиторской и кредиторской задолженностей почти равны, но при этом в аналитике по срокам возникновения задолженностей наблюдаются диспропорции.

По первым двум группам суммы кредиторской задолженности превышают суммы дебиторской задолженности на 1700 тыс. руб., а значит, необходимо или привлекать на погашение кредиторской задолженности заемные средства, или допускать просрочку выполнения обязательств перед кредиторами компании.

В первом случае у компании вырастут внереализационные расходы на обслуживание кредитов, а во втором — опять же вырастут внереализационные расходы за счет выставления поставщиками пеней или штрафов за задержку оплаты. То есть при любом из двух вариантов финансовый результат следующего месяца снизится из-за диспропорций в балансе задолженностей.

Еще один способ управлять денежными средствами — нормировать и контролировать остаток денег на счетах и в кассах компании.

Денежные средства, превышающие такие остатки, могут быть переведены в краткосрочные финансовые вложения. Это скажется на росте финансового результата, потому что увеличит внереализационные доходы компании.

Еще один вариант воздействия на финансовый результат компании — направить денежные средства, превышающие нормативы, на погашение кредитных обязательств — так вы сможете увеличить финансовый результат за счет снижения внереализационных расходов в части процентов за кредиты.

[1] Количество дней в расчете — 360.

Для физических лиц

Для физических лиц Для юридических лиц

Для юридических лиц Подписка по каталогам

Подписка по каталогам