Как обеспечить достоверность показателей консолидированного баланса группы компаний?

Что нужно учитывать при исключении внутригрупповых операций между компаниями группы из показателей консолидированного баланса?

Как проверить корректность элиминации показателей активов и обязательств при формировании управленческого баланса группы компаний?

Деятельность группы компаний планируется и управляется общим бизнес-центром. Он может быть как функциональным — отдельная управляющая компания, так и организационным — учет общих результатов группы поручается одной из ее компаний. При расширении хозяйственной деятельности в группе компаний неизбежно усложняется и управленческий учет, так как предприятия группы компаний ведут хозяйственные операции не только с внешними контрагентами, но и друг с другом.

Предприятия группы взаимодействуют друг с другом по всем видам деятельности:

- операционная — реализация ТМЦ и услуг, аренда имущества, работа по агентским договорам, перевыставление затрат и т. д.

- финансовая — займы между компаниями группы, финансовые вложения в акции или векселя компаний, организация совместной деятельности.

- инвестиционная — участие в уставном капитале, приобретение основных средств, вложения в капитальное строительство и т. п.

С учетом вышеизложенного понятно, что получить корректные общие управленческие данные по группе компаний путем простого суммирования отчетных показателей всех компаний невозможно. В то же время собственникам и топ-менеджерам, принимающим управленческие решения, необходимо видеть имущественное положение и результаты деятельности всех предприятий группы именно как единого целого.

Для решения этой задачи на практике используют методику консолидации управленческой отчетности. С одной стороны, в каждой группе компаний она может разрабатываться с учетом отраслевой или функциональной специфики, с другой — должна строиться на единых принципах определения общих результатов деятельности.

Если в отчетном периоде между компаниями группы осуществлялись какие-либо хозяйственные операции, то при формировании сводного управленческого баланса ГК необходимо исключить их влияние на его показатели. Этот процесс называется элиминацией внутригрупповых оборотов и достаточно четко расписан в международном стандарте МСФО (IFRS) 10 «Консолидированная финансовая отчетность»:

- производится объединение статей активов, обязательств, капитала, доходов, расходов и потоков денежных средств материнского предприятия с аналогичными статьями его дочерних предприятий;

- производится взаимозачет (исключение) балансовой стоимости инвестиций материнского предприятия в каждое из дочерних предприятий и доли материнского предприятия в капитале каждого из дочерних предприятий;

- полностью исключаются внутригрупповые активы и обязательства, капитал, доход, расходы и потоки денежных средств, связанные с операциями между предприятиями группы (прибыль или убытки, возникающие в результате внутригрупповых операций и признанные в составе активов, таких как запасы и основные средства, исключаются полностью).

Поговорим о том, что необходимо предпринять руководителю финансовой службы управляющей компании группы для того, чтобы требования к консолидации отчетности были выполнены.

Методика консолидации управленческой отчетности группы компаний

Обеспечение единой структуры и аналитики показателей управленческих балансов компаний группы напрямую зависит от организации системы управленческого учета:

- если управленческий учет хозяйственных операций всех компаний группы ведется в единой учетной базе, то единство структуры и аналитики показателей сводного управленческого баланса группы достигается автоматически, поскольку все компании группы используют одни и те же счета управленческого учета, справочники данных и отчетные формы, а аналитика данных в разрезе отдельных компаний обеспечивается через структуру справочника «Организации»;

- если управленческий учет хозяйственных операций компаний группы ведется в отдельных, но однотипных учетных базах данных, то единства структуры и аналитики показателей сводного управленческого баланса группы можно достичь путем признания счетов управленческого учета, справочников данных и отчетных форм баланса управляющей компании группы эталонными.

В этом случае есть 2 варианта:

1) либо финансовые службы каждой компании обязаны поддерживать указанные данные в строгом соответствии с данными учетной базы управляющей компании;

2) либо корректировать данные учетной базы разрешено только управляющей компании, а все корректировки затем выгружаются в учетные базы компаний. В учетных базах компаний группы запрещено корректировать счета управленческого учета, добавлять или удалять элементы справочников и изменять отчетные формы;

- если учет хозяйственных операций компаний группы ведется не только в отдельных, но и разнотипных учетных базах, то для того чтобы обеспечить единство структуры и аналитики показателей сводного управленческого баланса группы, регламентируют уровни аналитики данных и структуру справочников учетных баз.

Например, по группе компаний утверждается единая для всех предприятий аналитика первых трех уровней данных и отчетных показателей, а последующие уровни аналитики у каждой из компаний могут содержать различный набор показателей.

В этом случае финансовая служба управляющей компании должна периодически проверять корректность данных учетных баз каждой компании группы.

Единые для всех компаний порядок расчета финансового результата, методика расчета себестоимости утверждаются регламентирующим документом группы компаний.

Для обеспечения достоверности показателей управленческого баланса группы компаний также необходимо регламентировать порядок проверки достоверности отражения в учетных базах компаний внутригрупповых оборотов. Для этого разрабатываются инструкции по встречной проверке учетных данных о хозяйственных операциях между компаниями группы.

Заключительный этап обеспечения максимальной достоверности управленческого баланса группы компаний — закрепление правил элиминации внутригрупповых операций из консолидированной отчетности группы.

Элиминация внутригрупповых операций компаний группы

Рассмотрим особенности элиминации внутригрупповых операций между компаниями.

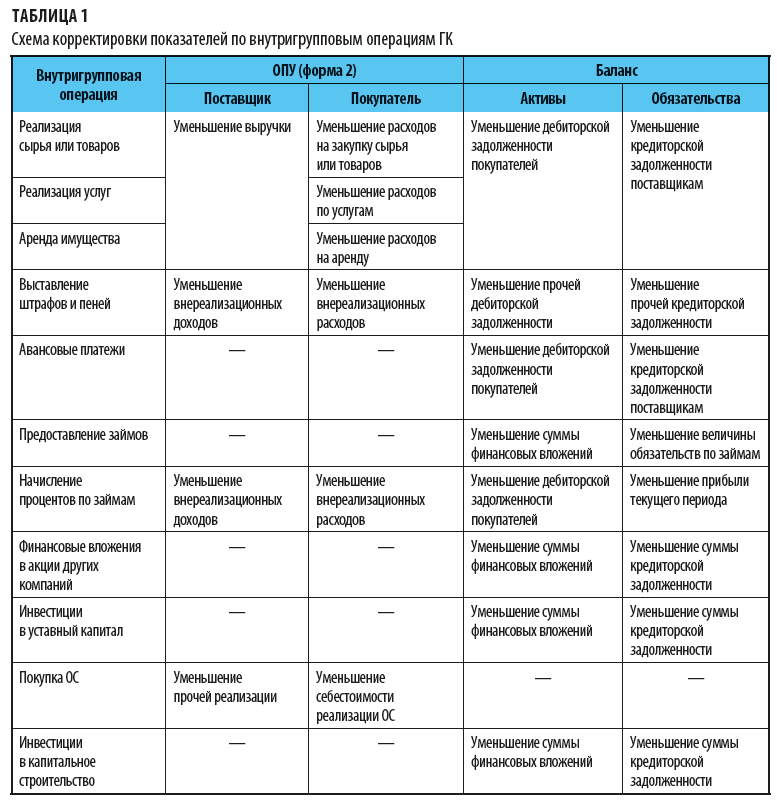

В соответствии с приведенной в статье классификаций видов деятельности (текущая, финансовая и инвестиционная) расположим и виды внутригрупповых операций.

Так, основными видами внутригрупповых операций являются:

в рамках текущей деятельности:

- реализация сырья или товаров одной из компаний группы другим компаниям;

- реализация услуг одной из компаний группы другим компаниям;

- предоставление имущества компании группы в аренду другим компаниям группы;

- выполнение агентских услуг одними компаниями группы для других компаний;

- выставление штрафов и пеней между компаниями группы за нарушение договорных обязательств;

- перевыставление затрат одними компаниями группы другим компаниям;

- авансы по договорам между компаниями группы;

по финансовой деятельности:

- предоставление займов компанией группы другим компаниям;

- начисление процентов за пользование займами внутри группы компаний;

- финансовые вложения одних компаний группы в акции/векселя других компаний группы;

по инвестиционной деятельности:

- инвестиции одних компаний группы в уставный капитал других компаний этой же группы;

- инвестиции одних компаний группы в приобретение основных средств у других компаний группы;

- инвестиции одних компаний группы в капитальное строительство объектов ОС у других компаний группы.

Влияние этих внутригрупповых операций на показатели управленческого баланса показаны в табл. 1.

Пример построения управленческой отчетности группы компаний (баланса и отчета о прибылях и убытках)

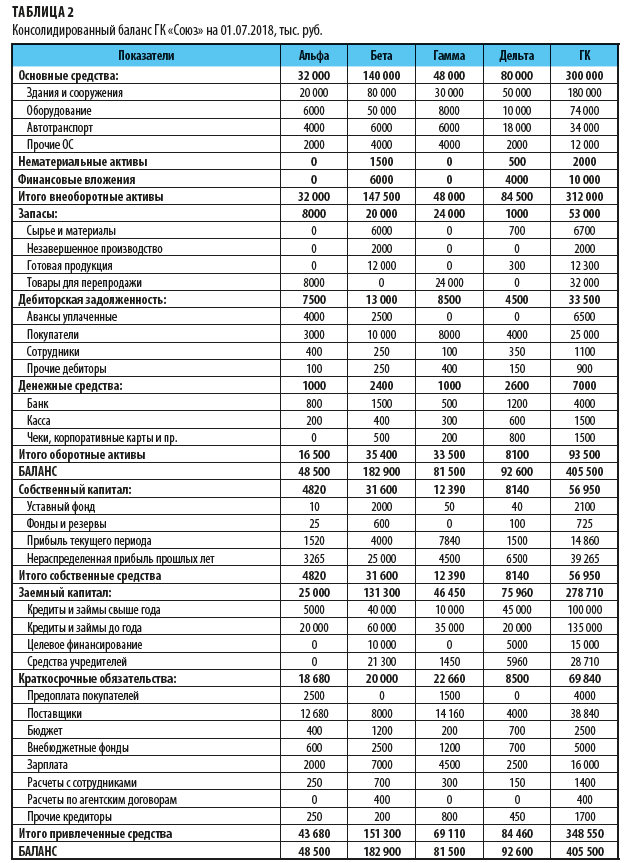

Составим управленческий баланс для группы компаний «Союз», которая включает четыре взаимосвязанные предприятия:

1. Компания «Альфа» — закупает и перепродает ТМЦ, в рамках деятельности ГК выступает поставщиком сырья для компании «Бета» и поставщиком ТМЦ для хозяйственных нужд всех компаний группы.

2. Компания «Бета» — производственное предприятие группы, выпускает хлебобулочные изделия.

3. Компания «Гамма» — сбытовое предприятие группы, реализует как продукцию компании «Бета», так и закупаемые самостоятельно товары.

4. Компания «Дельта» — сервисное предприятие группы, оказывает транспортные услуги и услуги по аренде основных средств как компаниям группы, так и внешним заказчикам. Кроме того, является управляющей компанией группы, поэтому отвечает за формирование консолидированной управленческой отчетности.

Задача руководителя финансовой группы компании «Дельта» — сформировать сводный управленческий баланс группы компаний по итогам работы за шесть месяцев 2018 г. Для этого он должен:

1) консолидировать данные управленческих балансов компаний группы;

2) проверить предоставленные данные и сверить показатели внутригрупповых операций между компаниями;

3) провести элиминацию внутригрупповых оборотов компаний;

4) и только после этого — сформировать сводный баланс группы компаний.

Все компании группы предоставили свою управленческую отчетность. Путем сложения ее показателей были получены консолидированный баланс и консолидированный отчет о прибылях и убытках ГК «Союз» за январь-июнь 2018 г.

Консолидированный баланс ГК по состоянию на 01.07.2108 представлен в табл. 2.

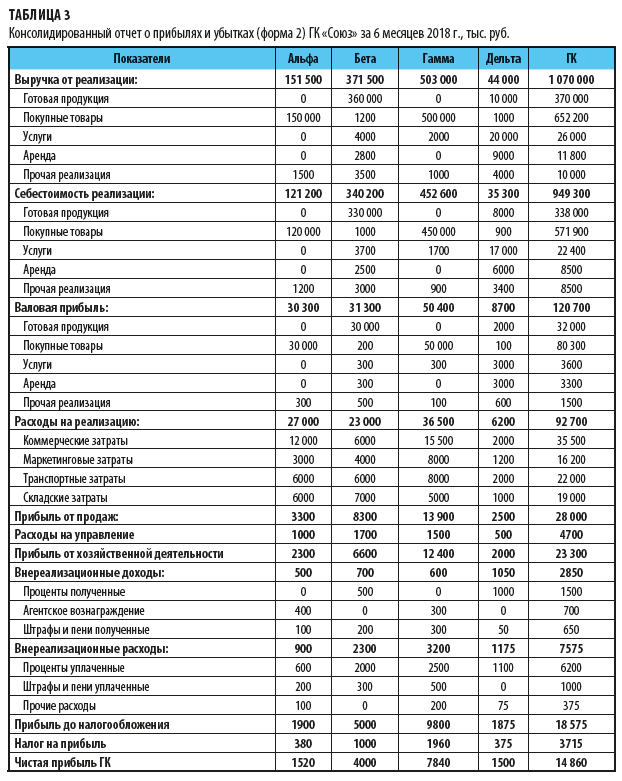

В таблице 3 показаны данные консолидированного отчета о прибылях и убытках (ОПУ; форма 2), расшифровывается показатель балансовой прибыли отчетного периода.

Как видим, итоговый показатель чистой прибыли за первые шесть месяцев 2018 г. из этого отчета соответствуют значению строки «Прибыль текущего периода» из консолидированного баланса как в целом по ГК, так и по каждой из четырех компаний. Это свидетельствует о корректности консолидированной отчетности группы.

Однако, как мы уже выяснили ранее, чтобы управленческий баланс группы компаний был корректным, из консолидированных показателей необходимо исключить:

- во-первых, внутригрупповые обороты, влияющие на финансовый результат;

- во-вторых — взаимные обязательства между компаниями группы.

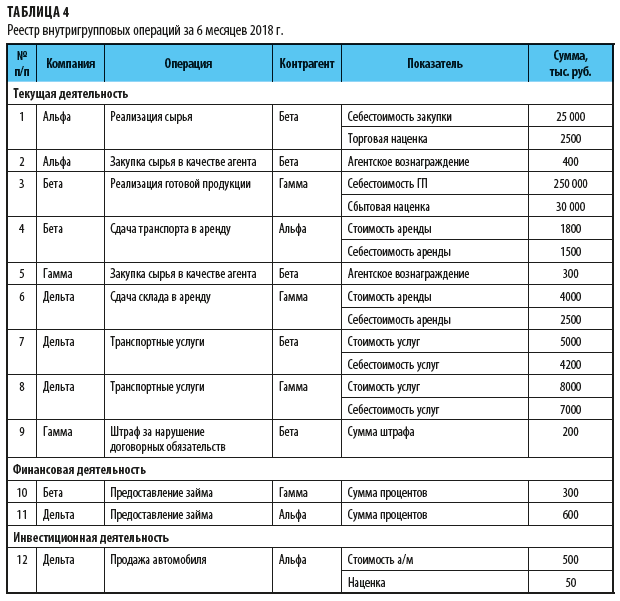

Чтобы исключить (элиминировать) внутригрупповые обороты, руководитель финансовой службы компании «Дельта» составил реестр хозяйственных операций между компаниями группы за шесть месяцев 2018 г. (табл. 4).

Из реестра следует, что внутригрупповые обороты за отчетный период имеются по всем трем видам деятельности — текущей, финансовой и инвестиционной. Соответственно, по каждой операции реестра необходимо сделать элиминацию оборотов, чтобы определить реальный финансовый результат работы группы компаний. Для этого производим следующие корректировки:

- уменьшаем сумму выручки, себестоимости и валовой прибыли компаний «Альфа» и «Бета» по операциям 1 и 3;

- уменьшаем сумму выручки по услугам, себестоимости и валовой прибыли от услуг компании «Дельта» по операциям 7 и 8;

- уменьшаем сумму выручки от аренды имущества, себестоимости и валовой прибыли аренды компаниям «Бета» и «Дельта» по операциям 4 и 6;

- уменьшаем сумму выручки от реализации ОС, себестоимости и валовой прибыли компании «Дельта» по операции 12;

- уменьшаем сумму агентских доходов компаниям «Альфа» и «Гамма», а также сумму агентских выплат компании «Бета» по операциям 2 и 5;

- уменьшаем сумму доходов по полученному штрафу компании «Гамма» и сумму расходов на уплату штрафа компании «Бета» по операции 9;

- уменьшаем суммы полученных процентов по займам компаниям «Бета» и «Дельта», а также уплаченных процентов компаниям «Альфа» и «Гамма» по операциям 10 и 11.

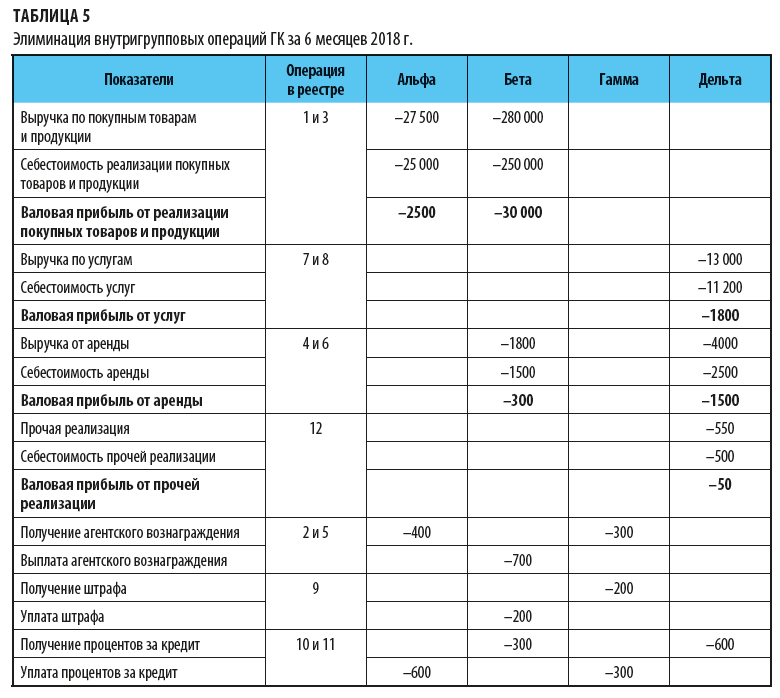

Результаты элиминации — в табл. 5.

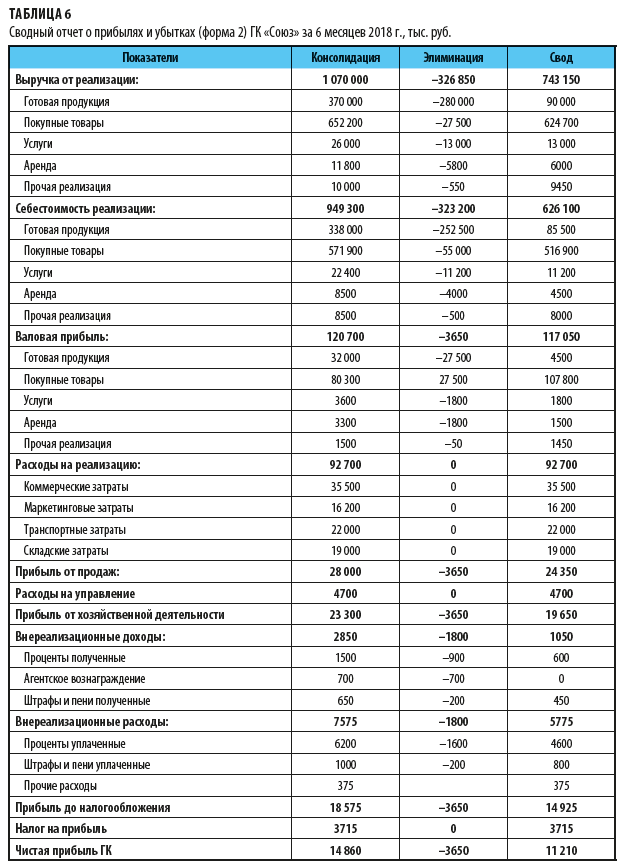

Следующий шаг составления управленческого баланса группы компаний — наложение результатов элиминации внутригрупповых оборотов на консолидированный отчет о прибылях и убытках. В результате мы получим сводный отчет ГК (табл. 6).

Обратите внимание!

По условиям примера вся произведенная компанией «Бета» за отчетный период продукция была реализована как через собственную службу сбыта (на сумму 90 000 тыс. руб.), так и через компанию «Гамма» (на сумму 280 000 тыс. руб.). Поэтому в конечном счете внутригрупповая прибыль компаний «Альфа» и «Бета» не повлияла на значение прибыли от продаж в сводном отчете (снижение при элиминации прибыли по реализации готовой продукции на 27 500 тыс. руб. компенсировалось снижением себестоимости реализации покупных товаров у компании «Гамма» на эту же сумму).

В сводном управленческом финансовом результате работы ГК «Союз» за шесть месяцев 2018 г. показатель балансовой прибыли текущего отчетного периода будет скорректирован — уменьшен на 3650 тыс. руб.

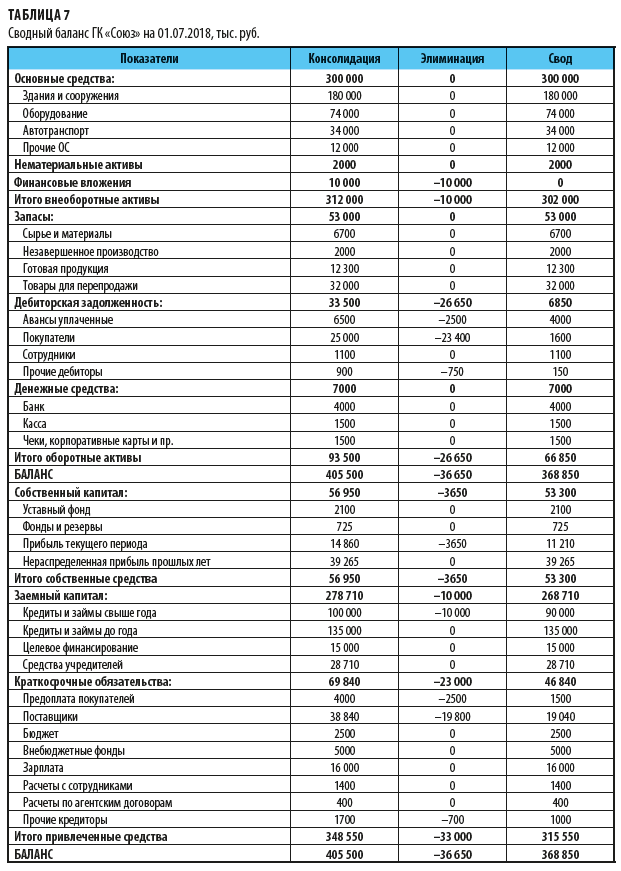

Заключительный этап работы — элиминация из консолидированного баланса ГК показателей взаимных обязательств компании группы, а именно:

- уменьшаем дебиторскую задолженность компании «Бета» по авансовым платежам компании «Альфа» на 2500 тыс. руб.;

- уменьшаем дебиторскую задолженность компании «Бета» за поставку продукции компании «Гамма» на 4600 тыс. руб.;

- уменьшаем задолженность компании «Бета» перед компанией «Гамма» по штрафам за нарушение договорных обязательств на 200 тыс. руб.;

- уменьшаем балансовую сумму финансовых вложений в займы между компаниями группы на 10 000 руб.;

- уменьшаем обязательства по займам между компаниями группы на 10 000 руб.;

- уменьшаем кредиторскую задолженность компании «Альфа» перед компанией «Бета» на сумму авансовых платежей в 2500 тыс. руб.;

- уменьшаем кредиторскую задолженность компании «Гамма» на сумму поставок от компании «Бета» в размере 4600 тыс. руб.;

- уменьшаем обязательства компании «Бета» по уплате штрафа компании «Гамма» на 200 тыс. руб.;

- уменьшаем дебиторскую задолженность компаний «Бета» и «Гамма» перед компанией «Дельта» на сумму оказанных транспортных услуг в размере 13 000 тыс. руб.;

- уменьшить дебиторскую задолженность компаний «Альфа» и «Гамма» пред компаниями «Бета» и «Дельта» по аренде имущества на 5800 тыс. руб.

- уменьшаем кредиторскую задолженность по транспортным услугам и аренде имущества на величину их себестоимости;

- уменьшить дебиторскую задолженность компании «Альфа» по приобретенному у компании «Дельта» автотранспорту на 550 тыс. руб.;

- уменьшаем кредиторскую задолженность по реализации транспортного средства на его себестоимость — 500 тыс. руб.

В итоге всех работ получаем сводный баланс ГК «Союз» (табл. 7).

Для физических лиц

Для физических лиц Для юридических лиц

Для юридических лиц Подписка по каталогам

Подписка по каталогам