Как организовать учет объемов выполненных работ в пищевых цехах?

Какие формы документов применить?

Как на основе первичных документов построить управленческий учет и контроль затрат на оплату труда производственного персонала?

Учет оплаты труда начинается в цехе с оформления первичных документов по учету выработки, объемов выполненных работ отдельных рабочих или бригады.

Основные задачи учета выработки и зарплаты рабочих на предприятиях пищевой промышленности:

- полное своевременное документальное отражение и обеспечение достоверных данных в первичном и бухгалтерском учете операций, связанных с оплатой труда персоналу;

- контроль расходования денежных средств на оплату труда;

- правильное исчисление налогов и сборов, связанных с оплатой труда;

- получение точных данных о стоимости готовой продукции;

- контроль выполнения планов выработки готовой продукции;

- контроль соответствия фактических показателей установленным нормам времени и выработки.

Организация учета заработной платы

В статьи калькуляции «Основная заработная плата» и «Дополнительная заработная плата» производственных рабочих включается по каждому виду изделий зарплата, начисленная по сдельным расценкам, со всеми доплатами рабочим, непосредственно занятым в производстве мясных полуфабрикатов.

Заработная плата вспомогательных рабочих, инженерно-технических работников, служащих учитывается на счетах затрат «Цеховые расходы», «Общезаводские расходы», «Расходы на содержание и эксплуатацию оборудования», «Внепроизводственные расходы» и т. д.

Начисления заработной платы основным производственным рабочим оформляют ведомостями учета. Затем данные группируют в отчетные накопительные ведомости.

Обратите внимание!

Учет выработки, объемов выполненных работ и заработной платы организуют в зависимости от технологического процесса, типа производства, системы организации труда и его оплаты, уровня автоматизации учета и других условий.

Чтобы организовать учет заработной платы, экономист должен иметь представление о технологическом процессе.

Технологический процесс изготовления мясных полуфабрикатов упрощенно можно разделить на несколько стадий:

1. Подготовка ингредиентов согласно рецептуре (мясо, мука, яйца, сыр, лук, грибы, соль и т. д.).

2. Приготовление полуфабрикатов — фарша, теста и т. п.

3. Формовка изделий из приготовленного фарша, теста.

4. Замораживание мясных полуфабрикатов в низкотемпературных холодильных камерах.

5. Упаковка и маркировка замороженных полуфабрикатов.

6. Хранение продукции в холодильных камерах до их отгрузки.

Каждая стадия требует затрат на оплату труда. Экономисту необходимо согласовать с руководством, как каждый этап технологического процесса будет оформляться:

- индивидуальным документом по учету выработки — если операция и оборудование, на котором она выполняется, отделена от других, количественный результат измерим, за выполнение операции отвечает один работник, которого легко идентифицировать;

- бригадным документом — если технологические операции выполняются комплексно (например, приготовление фарша и сразу формовка).

К сведению

Как правило, на производственных линиях объем выполненной работы относится на бригаду.

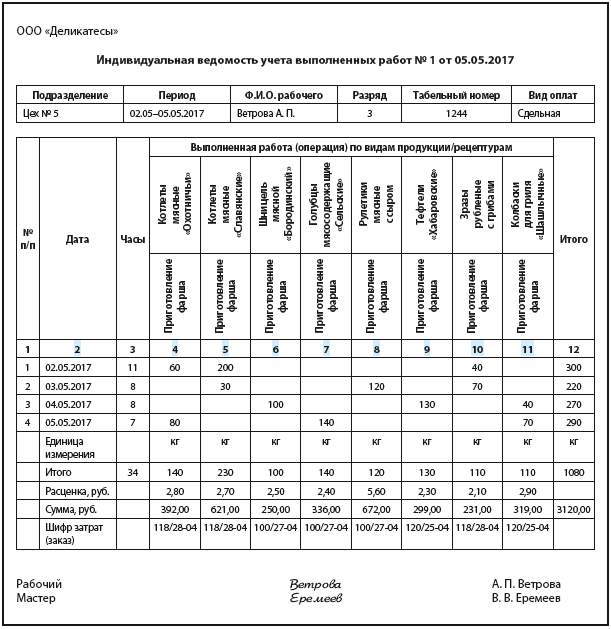

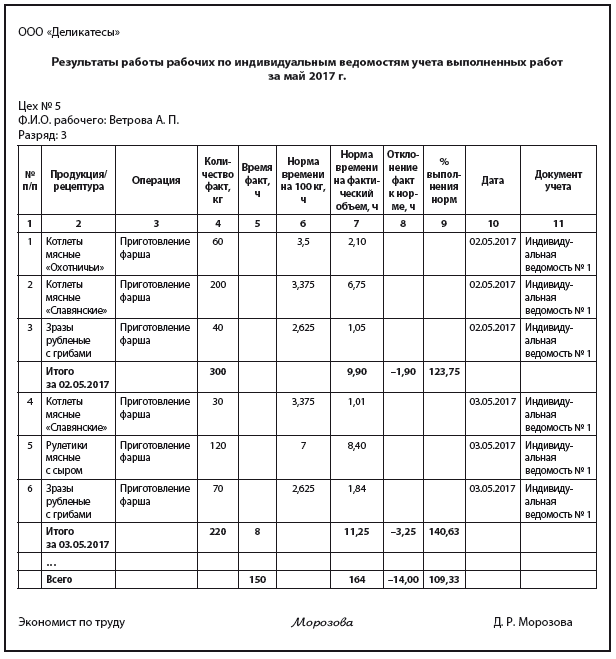

Индивидуальная ведомость учета выполненных работ

Применяется для учета выработки и начисления заработной платы отдельно по каждому рабочему. Оформляется за любой удобный (принятый в компании) период.

Индивидуальная ведомость позволяет учитывать объем выполненных работ по видам продукции.

В свою очередь, каждой продукции соответствует своя рецептура, технологический процесс, сдельные расценки. В ведомости указывается объем выполненной работы (графы 4–11) по датам (графа 2).

Так, 02.05.2017 цех изготавливал котлеты мясные «Охотничьи», котлеты мясные «Славянские» и зразы рубленые с грибами. Объем приготовленного фарша указан в графах 4, 5, 10. Объемы работ за каждый день просуммированы в графе «Итого». Всего за 02.05.2017 объем работы — 300 кг.

Сумма заработной платы (строка «Сумма, руб.») получена умножением данных графы «Итого» на данные графы «Расценка».

Например, 05.05.2017 рабочий Ветрова А. П. приготовила 140 кг фарша по рецептуре «Голубцы мясосодержащие “Сельские”». Расценка за данную работу — 2,4 руб. Тогда сдельная заработная плата — 336 руб.

К сведению

Поскольку сейчас бизнес ориентируется на потребности покупателей, продукция в производство запускается ограниченными партиями.

Размер партии продукции, подлежащей выпуску, в разрезе наименований продукции, количества каждого вида часто ведут по нарядам-заказам (или просто заказам).

Заказ — это сгруппированные заявки нескольких оптовых покупателей, торговых точек, собранные менеджерами торгового отдела или торговыми представителями компании.

В целях управленческого учета, для расчета фактической стоимости каждого заказа в индивидуальной ведомости учета выполненных работ указывают шифр затрат (заказ). Так, на заказ 120/25-04 экономист отнесет прямую зарплату в сумме 319 руб. за приготовление фарша в количестве 110 кг фарша для колбасок для гриля «Шашлычных», а также 299 руб. за приготовление 130 кг фарша для тефтелей «Хабаровских».

К сведению

В данном примере работы выполняются по сдельным расценкам. Такая же форма индивидуальной ведомости может применяться для учета работ по повременной системе оплате труда. Для этого в графе «Вид оплат» указывают «повременная», графы «Расценка» и «Сумма» не заполняют. Зарплату цеховому персоналу начисляют по табелям учета рабочего времени.

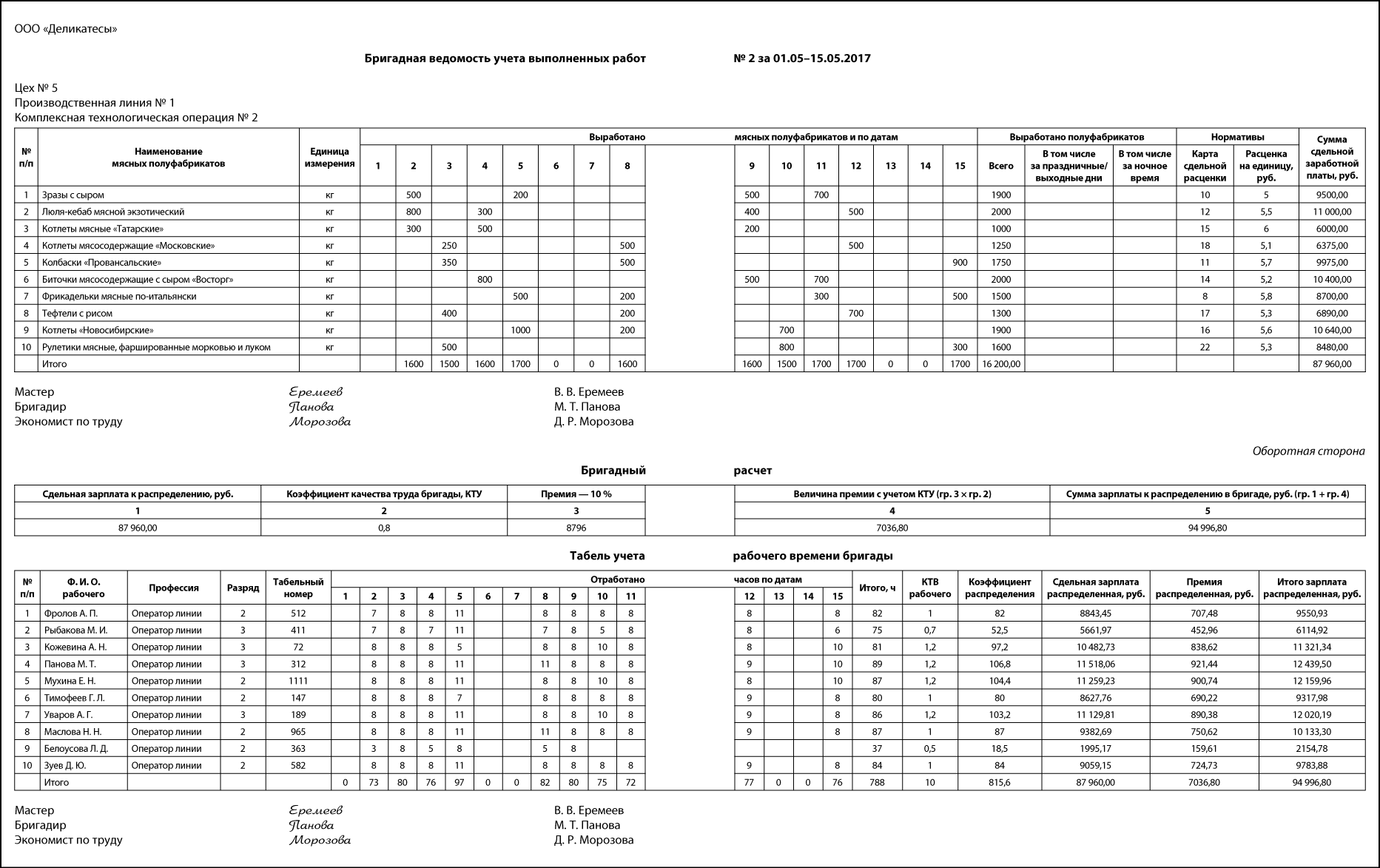

«Бригадный» учет

Часто в мясоперерабатывающих цехах технологические операции выполняются группой рабочих, обслуживающий комплекс оборудования или технологическую линию.

Бригадная ведомость учета выполненных работ (далее — бригадная ведомость) применяется для учета выполненных работ бригадой и распределения сдельной заработной платы и премии между членами бригады с применением коэффициента трудового участия (КТУ) бригады (цеха, участка) и коэффициента трудового вклада (КТВ) каждого отдельного рабочего.

Учет выработки продукции и выполненных работ ведут мастера, начальники участков, другие работники, на которых возложены эти обязанности в зависимости от организации производства.

Сдельную заработную плату, премии с учетом КТУ или КТВ рассчитывает экономист по труду, нормировщик или бухгалтер. Ведомость подписывает мастер (начальник цеха), бригадир и экономист по труду.

Согласно нашей бригадной ведомости зразы с сыром изготавливались 2, 5, 9 и 11 мая. Всего за отчетный период (в данном случае полмесяца — это удобно для расчета и выплаты аванса) изготовили 1900 кг указанных мясных полуфабрикатов.

В графе «Карта сдельной расценки» ссылаются на документ, на основании которого утверждена сдельная расценка и в котором должно быть обоснование применяемых норм времени, сдельных расценок, указано, для каких условий рассчитаны нормативы — оборудование, количество рабочих, рецептуры, ингредиенты и т. п.

Расценка на единицу в данном случае приведена на 1 кг выпущенной продукции.

В пищевой промышленности расценку (норму времени) часто устанавливают из расчета на 100 кг.

Сумма сдельной заработной платы рассчитывается умножением количества выработанных полуфабрикатов (графа «Всего») на «Расценку на единицу».

По мясным полуфабрикатам «Зразы с сыром» применена карта сдельной расценки 10, расценка за единицу — 5 руб., соответственно за выполненный объем работ бригаде полагается:

1900 кг × 5 руб. = 9500 руб.

Всего за отчетный период бригаде начислена сдельная заработная плата 87 960,00 руб.

На оборотной стороне ведомости приводится «Бригадный расчет» — распределение сдельной заработной платы и премии между членами бригады.

В нашем случае Положением по премированию установлено, что при КТУ = 1 премия составляет 10 % к сдельной заработной плате.

Бригаде установлен КТУ в размере 0,8 из-за нарушений трудовой дисциплины и нарушений по качеству. Значит, сумма премии к распределению составляет:

8796 × 0,8 = 7036,80 руб.

Всего между членами бригады необходимо распределить:

87 960 + 7036,8 = 94 996,8 руб. общего заработка.

В табеле бригадного расчета по числам месяца для каждого члена бригады вносят фактически отработанные часы.

К сведению

Учет по бригадной ведомости не отменяет ведение табеля установленной формы, в котором фиксируются также невыходы по причинам (командировки, болезнь, отпуск и т. д.).

КТВ зависит от вклада каждого члена бригады в общий результат, нарушений или, наоборот, инициатив.

В представленной бригадной ведомости сдельная заработная плата и премия распределены пропорционально:

- разряду (уровень профессионального мастерства);

- отработанному времени (вклад в результат);

- КТВ (учет факторов, снижающих или повышающих выработку бригады).

В качестве примера рассмотрим порядок расчета заработной платы оператора линии Фролова А. П.

Коэффициент распределения составляет:

2 (разряд) × 82 (часы) × 1 (КТВ) = 164.

Сдельная зарплата:

87 960 × 164 / 1990,9 = 7245,69 руб.

Премия:

7036,8 × 164 / 1990,9 = 579,66 руб.

Всего зарплата Фролова А. П.:

7245,69 + 579,66 = 7825,34 руб.

По результатам распределения наименьшая зарплата начислена Белоусовой Л. Д. — она отработала меньше всего часов (37), имеет низкий КТВ (0,5) и второй разряд.

Максимальная зарплата — 15 288,05 руб. — начислена Пановой М. Т. Это объясняется большим количество отработанных часов — 89, высоким КТВ — 1,2, третьим тарифным разрядом.

Мухина Е. Н. и Маслова Н. Н. отработали по 87 ч, у обеих 2-й разряд, но за счет разницы в КТВ — 1,2 и 1,0 соответственно — разница в зарплате составила 1660,50 руб.

К сведению

В зависимости от каких факторов распределять сдельную зарплату, премию, каждая компания устанавливает самостоятельности в Положениях об оплате труда, о премировании и т. п.

Размер премии может быть разным в каждом месяце в зависимости от результатов работы компании в целом.

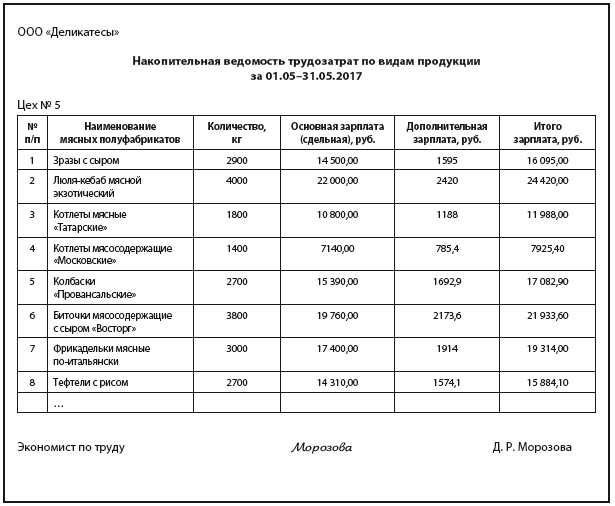

Зарплата по видам продукции

По результатам обработки первичных документов в ПЭО формируют накопительные ведомости, которые:

- используются в качестве основания/сверки при формировании калькуляций;

- отображают сводные прямые затраты по видам продукции;

- применяются для расчета процента выполнения норм, контроля норм времени, контроля и сверки объемов выпущенной продукции.

Оптимальный вариант — необходимая форма печатается автоматически по запросу пользователя после ввода в базу данных ведомостей по учету выполненных работ.

Накопительная ведомость трудозатрат по видам продукции полезна для анализа зарплаты по видам продукции, калькулирования себестоимости.

В графе «Основная зарплата» указывается сдельная зарплата из ведомостей учета (индивидуальной, бригадной); в графе «Дополнительная зарплата» — премии, доплата за вредность и пр.

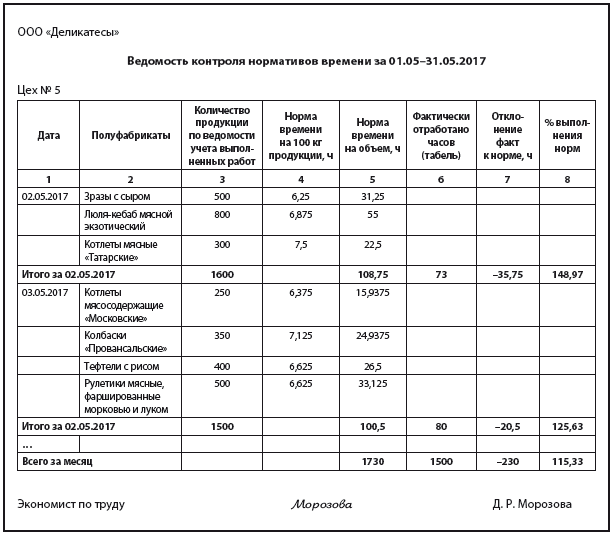

Контроль норм времени

На предприятиях важно контролировать, как соблюдаются нормы времени, особенно в условиях сдельной оплаты труда.

Ведомость контроля нормативов времени формируется на основании бригадных ведомостей в целом по подразделению (цеху, участку, бригаде) и позволяет рассчитать процент выполнения норм времени.

Нормативное время на единицу продукции (в нашем случае на 100 кг, графа 4) указывается согласно картам сдельных расценок.

Поскольку зафиксирован объем продукции (графа 2), можно рассчитать норму времени на объем работ, который был выполнен бригадой, — графа 5. Фактическое отработанное время известно из табеля.

Процент выполнения норм рассчитан в целом за смену (рабочий день). Так, за 02.05.2017, исходя из объема выполненных работ, нормативное время — 108,75 ч. По факту бригада выполнила объем за 73 ч. Экономия — 35,75 ч.

Рассчитаем процент выполнения норм:

108,75 / 73 × 100 = 148,97 % — достаточно высокий.

Это может говорить о качественной организации труда в бригаде, малых потерях подготовительно-заключительного времени при переходе с одной продукции на другую.

Но экономисту следует обратить внимание на то, что при изготовлении трех видов продукции — зразы с сыром, люля-кебаб мясной экзотический, котлеты мясные «Татарские» — всегда высокий процент выполнения норм. Значит, необходимо:

- пересмотреть нормы;

- пронормировать работы заново;

- выяснить, не было ли изменений в технологии после утверждения карт сдельных расценок;

- принять другие меры с учетом специфики производства для урегулирования норм выработки.

В целом за месяц процент перевыполнения норм составил 115,33 %. Экономисту необходимо проверить, вписывается ли данный процент в лимиты на допустимые проценты перевыполнения (или недовыполнения) норм.

Процент выполнения норм 115,33 %, как правило, считают нормальным.

Обратите внимание!

Документальная проверка выполнения норм времени отдельными рабочими возможна только в случае, если рабочий выполняет отдельную операцию, например приготовление фарша, а его объем работ закрывают индивидуальными ведомостями учета выполненных работ.

На выполненный объем работ (приготовление фарша для котлет мясных «Охотничьих», котлет мясных «Славянских», зраз рубленых с грибами) Ветрова А. П. затратила 8 ч (графа 5) при норме времени 9,9 ч. (графа 7). Процент выполнения норм за 02.05.2017 — 123,75 %. В целом за месяц Ветрова А. П. выполняет нормы времени на 109,33 %.

По результатам контроля норм видно, что как при индивидуальном, так и при бригадном учете выработке продукции нормы труда перевыполняются. Это свидетельствует о высоком уровне организации труда:

- время на переход с одной продукции на другую находится в пределах установленного подготовительно-заключительного времени;

- нет перебоев в поставках сырья, материалов;

- производство работает в ритмичном режиме;

- оборудование функционирует нормально, нет потерь времени на незапланированные ремонты;

- ритм работы бригады соответствует ритму производственной линии (при выполнении комплексной технологической операции).

Конечно, необходимо исключить ситуацию с ошибочными или устаревшими нормами времени.

Заключение

Документы по учету зарплаты не должны ограничиваться учетной функции. На основе информации из них важно вести контроль фонда оплаты труда, контроль затрат на оплату труда, включаемых в себестоимость выпущенной продукции, выявлять недочеты в организации производства.

Для физических лиц

Для физических лиц Для юридических лиц

Для юридических лиц Подписка по каталогам

Подписка по каталогам