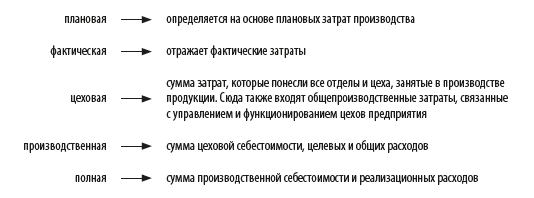

Виды себестоимости

Структура цеховой себестоимости.

Формирование производственной и полной себестоимости

Калькулирование затрат по моделям обуви

Распределение общепроизводственных и общехозяйственных затрат по моделям обуви

Пути снижения себестоимости продукции

В условиях конкуренции предприятиям необходимо удерживать цены на выпускаемую продукцию и одновременно повышать ее качество. Чтобы решить эти задачи, нужно снижать себестоимость. А за счет экономии, полученной в результате снижения себестоимости продукции, совершенствовать и расширять производство.

В статье рассмотрим на примере обувного предприятия, как сформировать себестоимость выпускаемой продукции, как ее снизить за счет внедрения нового оборудования и изменения конструкции изделий.

Виды себестоимости

Себестоимость — один из главных экономических показателей производства. Уровень себестоимости определяет величину прибыли, рентабельности, эффективности производственной деятельности предприятия. Поэтому очень важно правильно выбрать метод ее расчета и распределения затрат.

Себестоимость бывает:

На организацию учета издержек, формирование себестоимости определенное влияние оказывает структура предприятия и технология производства.

Рассмотрим формирование себестоимости на примере обувного предприятия «Трек».

Структура цеховой себестоимости

Организация учета затрат на обувном предприятии зависит от технологии изготовления обуви. Технологический процесс обувного производства начинается с раскроя, разруба материалов, сшивания частей верха обуви и заканчивается сборкой и отделкой обуви. Это определяет цеховую структуру предприятия.

Цеховая структура производства характерна как для крупных, так и для мелких обувных предприятий. Каждый цех выполняет определенную часть технологического процесса изготовления обуви.

Помимо цехов основного производства обувные предприятия имеют вспомогательные цеха, такие как:

• химический (производство клея);

• ремонтно-механический;

• энергоцех;

• упаковочный цех и др.

Так как на предприятии есть разные виды производства, затраты следует учитывать отдельно по основному и вспомогательному производствам, а цеховая структура предполагает организацию учета затрат в цеховом разрезе.

На обувных предприятиях, выпускающих обувь, прямые затраты на ее производство подразделяются по каждому виду обуви.

Косвенные расходы учитываются в основном по местам их возникновения и затем распределяются между отдельными видами обуви.

Себестоимость учитывают по каждому структурному подразделению: раскройному, пошивочному, сборочному и другим цехам. Внутри цехов — по потокам или отдельным участкам. Затем затраты обобщаются по цехам и предприятию в целом.

В условиях массового производства может использоваться поиздельный метод учета затрат. В этом случае за объект учета и калькулирования затрат принимается вид изделия в зависимости от прейскуранта (артикул).

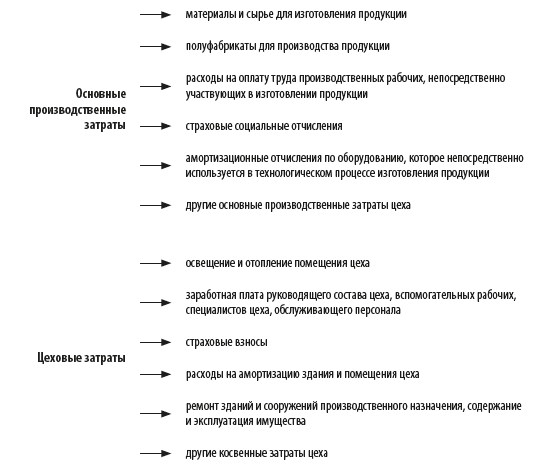

Производство обуви осуществляется в цехах, все затраты на производство определенного вида продукции, которые были осуществлены в конкретном цехе, и составляют цеховую себестоимость:

Рассмотрим состав затрат, которые включаются в цеховую себестоимость обувного предприятия «Трек»:

Как сформировать производственную и полную себестоимость

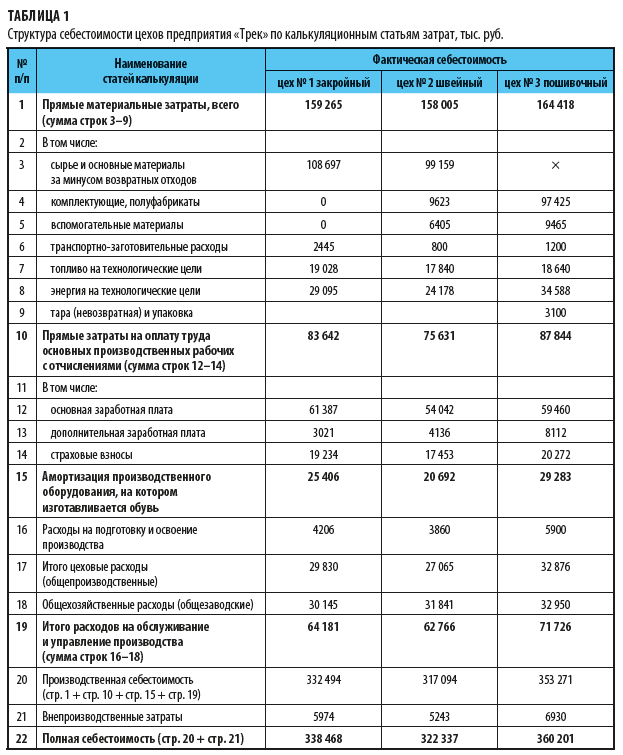

Последовательность формирования себестоимости по основным цехам обувного предприятия «Трек» представлена в табл. 1.

Формирование калькуляционных статей затрат, указанных в табл. 1, отражает специфику обувного производства. Рассмотрим их подробнее.

Прямые материальные затраты

По этой статье отражаются затраты на материальные ресурсы, которые используются в производстве обуви. Сюда относятся сырье, основные и вспомогательные материалы, комплектующие и полуфабрикаты, топливо и энергия всех видов.

Сырьем для производства обуви служат:

• натуральная кожа — для верха и низа обуви;

• заменители кожи, текстиль;

• замша;

• резина и прочие материалы.

В раскройный цех материалы отпускаются по лимитно-заборным картам после подготовки материалов по видам обуви и комплектации их в партии. Партии комплектуются на основе технических расчетов потребности материалов. Нормативы расхода установлены для основных материалов, вспомогательных материалов, рабочего времени на выработку одной пары соответствующей модели.

Важно!

Если по отдельным видам ресурсов есть возвратные отходы, то их стоимость вычитается из прямых материальных затрат.

Для физических лиц

Для физических лиц Для юридических лиц

Для юридических лиц Подписка по каталогам

Подписка по каталогам