Основания для корректировки плана ФХД

Анализ исполнения плановых назначений

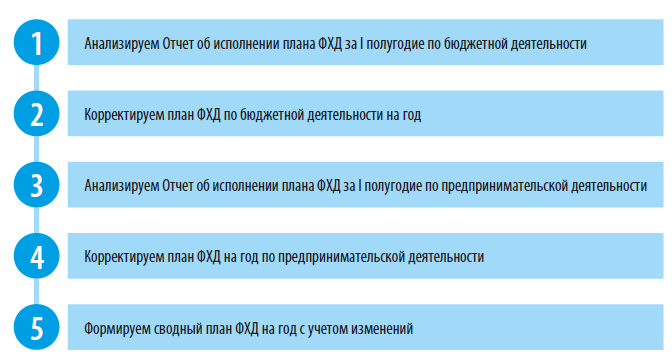

Корректировка плана ФХД по бюджетной деятельности

Корректировка плана ФХД по предпринимательской деятельности

Формирование сводного плана ФХД

Основания для корректировки плана ФХД

План ФХД бюджетного учреждения составляется и утверждается в порядке, определенном соответствующим органом, осуществляющим функции и полномочия учредителя, и в соответствии с требованиями, установленными Минфином России.

Если в текущей деятельности бюджетной организации происходят изменения, план ФХД корректируется.

С 2020 г. действуют новые правила корректировки плана ФХД. Приказом Минфина России от 31.08.2018 № 186н (в ред. от 02.04.2021) утверждены Требования к составлению и утверждению плана финансово-хозяйственной деятельности государственного (муниципального) учреждения (далее — Требования № 186н), которые распространяются на федеральные бюджетные и автономные учреждения.

Так, показатели плана ФХД в течение текущего финансового года должно изменяться в связи с:

а) использованием остатков средств на начало текущего финансового года, в том числе неиспользованных остатков целевых субсидий и субсидий на осуществление капитальных вложений;

б) изменением объемов планируемых поступлений, а также объемов и (или) направлений выплат, в том числе в связи с:

• изменением объема предоставляемых субсидий на финансовое обеспечение государственного (муниципального) задания, целевых субсидий, субсидий на осуществление капитальных вложений, грантов;

• изменением объема услуг (работ), предоставляемых за плату;

• изменением объемов безвозмездных поступлений от юридических и физических лиц;

• поступлением средств дебиторской задолженности прошлых лет, не включенных в показатели плана при его составлении;

• увеличением выплат по неисполненным обязательствам прошлых лет, не включенных в показатели плана при его составлении;

в) проведением реорганизации учреждения[1].

К сведению

В Требованиях № 186н нет каких-то ограничений по срокам и периодичности внесения изменений в план ФХД, порядок устанавливает учредитель. Если учредитель не установил периодичность внесения изменений в план ФХД организации, она имеет право вносить изменения в течение текущего года по мере необходимости.

Такое правило делает работу бюджетных организаций легче, ведь доходы и расходы подлежат пересмотру, например, из-за изменившихся условий деятельности, инфляции, когда, соответственно, изменяется и размер предоставляемых субсидий на выполнение государственного задания.

В соответствии с Требованиями № 186н неотъемлемой частью плана ФХД являются обоснования доходов и обоснования расходов. При этом в самих Требованиях № 186н нет утвержденных форм обоснований. Зато есть рекомендуемые Минфином России[2].

В бюджетной организации план ФХД формируется по источникам финансирования:

• по бюджетному виду деятельности (за счет предоставляемых субсидий на выполнение государственного задания);

• по предпринимательской деятельности (за счет доходов, полученных от выполнения платных работ и услуг).

При необходимости план ФХД корректируется. Последовательность корректировки плана ФХД:

Рассмотрим последовательность анализа и корректировки плана ФХД условной бюджетной организации «Медицинский центр» (далее — медицинский центр).

Анализируем Отчет об исполнении плана ФХД за I полугодие по бюджетной деятельности

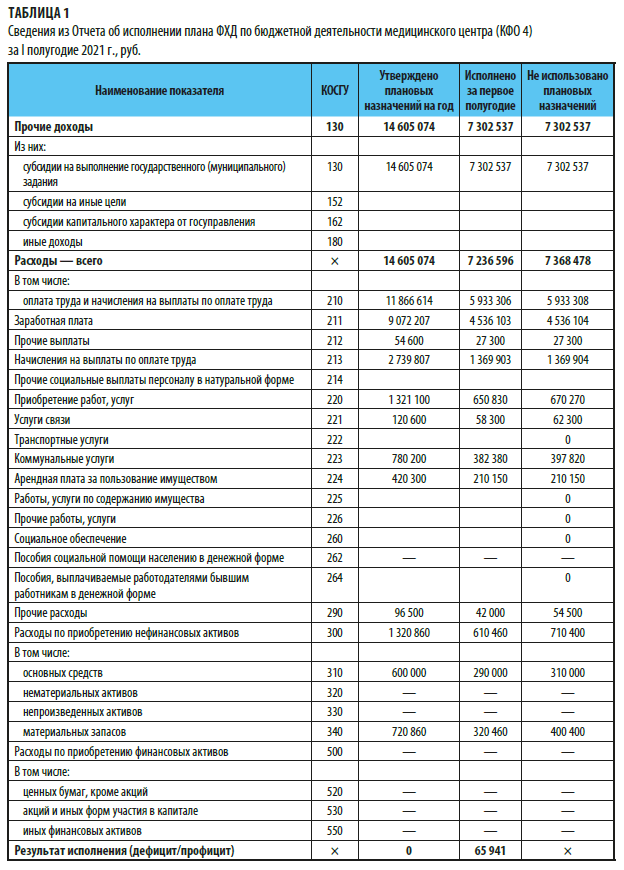

Сформируем Отчет об исполнении плана ФХД медицинским центром за I первое полугодие 2021 г. по бюджетной деятельности (табл. 1) и проанализируем его.

Итак, в I полугодии медицинский центр получил субсидии в размере 7 302 537 руб. Это половина от запланированной на год суммы. На II полугодие перешли суммы неиспользованных плановых назначений — 7 302 537 руб.

В I полугодии медицинский центр израсходовал 7 236 596 руб., не использовал плановых назначений по расходам 7 368 478 руб. Результат исполнения плана I полугодия по бюджетной деятельности — профицит:

7 302 537руб. – 7 236 596 руб. = 65 941 руб.

Согласно обоснованным расчетам первоначальный план по фонду заработной платы — 9 072 207 руб.

Фонд оплаты труда — одна из самых объемных статей расходов в бюджетных организациях, его доля составляет 50–60 %, поэтому правильное планирование ФОТ — важное звено в составлении годового плана.

Обратите внимание!

Чтобы получить бюджетное финансирование в виде субсидий на фонд оплаты труда штатного персонала, необходимо обоснованно рассчитать плановые показатели и отразить их в плане ФХД организации.

Доля субсидии на статьи расходов «Заработная плата» (КОСГУ 211) и «Начисления на оплату труда» (КОСГУ212) самая большая в общей сумме субсидий медицинскому центру — 81,2 %.

Для физических лиц

Для физических лиц Для юридических лиц

Для юридических лиц Подписка по каталогам

Подписка по каталогам