Что понимать под налоговой нагрузкой на предприятие?

Как определить величину налоговой нагрузки?

Как вывести относительный показатель налоговой нагрузки для сопоставления величин налоговых обязательств разных предприятий?

Многообразие применяемых в России систем налогообложения — общеустановленная система налогообложения, упрощенная системы налогообложения с разными объектами налогообложения, ЕНВД, патентная система для предпринимателей — приводит к генерации различных объемов налоговой нагрузки на хозяйствующий субъект. Более того, даже однотипные предприятия, работающие по одной системе налогообложения, могут иметь различные величины налоговой нагрузки, определяемые квалификацией и энергичностью персонала, применяемой управленческой стратегией, спецификой отдельных операций и множеством других факторов.

Что понимать под налоговой нагрузкой на предприятие?

Различные налоги имеют свои объекты налогообложения. Например, НДС взимается с добавленной стоимости, налог на прибыль — с разницы между выручкой без НДС и экономически оправданными расходами, налог на имущество — со стоимости облагаемого имущества.

Соответственно, у каждого предприятия свои объекты налогообложения и свои объемы начислений по каждому налогу.

Современное налоговое законодательство (в первую очередь это Налоговый кодексом РФ) дает определения понятиям налога и сбора.

Под налоговой нагрузкой понимается совокупность налогов и сборов как конкретного налогоплательщика, так и определенной выборки лиц, возникающая в процессе функционирования налогоплательщика.

Обратите внимание!

Налоговые начисления могут возникать и у хозяйствующего субъекта, по каким-то причинам временно или постоянно не осуществляющего предпринимательскую деятельность. В этом случае могут отсутствовать НДС, налог на прибыль, страховые взносы, но продолжает начисляться налог на имущество, транспортный налог (естественно, при наличии соответствующих объектов налогообложения).

Налоговая нагрузка — важное экономическое понятие. Оно дает возможность финансисту и экономисту предприятия оценить общую величину налогов и сборов, уплачиваемых в бюджет предприятием, выбрать оптимальную систему налогообложения, наиболее привлекательный инвестиционный проект, произвести корректное сравнение с налоговыми обязательствами других предприятий.

Важно!

Расчет показателя налоговой нагрузки в настоящее время стал также важным инструментом для оценки потенциальной проблемности ситуации на предприятии с налоговыми органами. Низкий показатель налоговой нагрузки может привлечь к компании пристальное внимание налоговиков и инициировать выездную налоговую проверку.

Как определить величину налоговой нагрузки?

Исходя из определения налоговой нагрузки, формализовать этот показатель не сложно. Налоговая нагрузка рассчитывается по формуле:

∑N = N1 + N2 + N3 + … + Nn,

где ∑N — величина налоговых обязательств компании, возникающая в процессе ее функционирования;

N1, N2, N3, ..., Nn — налоги и сборы, уплачиваемые налогоплательщиком;

Но на этом простота расчета заканчивается и начинаются споры, которые ведутся много лет. В специальной литературе можно встретить разные методики определения налоговой нагрузки на хозяйствующие субъекты. Различие их проявляется в толковании такого ключевого момента, как количество и состав налогов, включаемых в расчет налоговой нагрузки.

В частности, споры ведутся в отношении таких налогов, как НДФЛ, НДС, страховые взносы. Прокомментируем эти моменты.

По мнению многих специалистов, нет никаких оснований при расчете налоговой нагрузки учитывать суммы НДФЛ. Есть следующее обоснование такого вывода. Плательщиками этого налога являются физические лица, имеющие доходы, подлежащие обложению данным налогом. По закону субъекты хозяйствования, выплачивающие физическим лицам доходы, не являются плательщиками налога, а выступают в роли некого уполномоченного лица (налогового агента), который обязан исчислить с суммы выплаченного физическому лицу дохода налог, удержать и перечислить удержанную сумму налога в бюджет.

То есть НДФЛ выплачивается не за счет средств налогоплательщика-предприятия или индивидуального предпринимателя, а за счет средств физического лица, являющегося получателем дохода. Следовательно, делается вполне обоснованный вывод, что никаких оснований относить сумму, удержанную из доходов физического лица, к налоговой нагрузке хозяйствующего субъекта нет.

Страховые взносы уплачиваются лицами, являющиеся страхователями, и представляют собой выплаты и иные вознаграждения в пользу физических лиц, подлежащих обязательному социальному страхованию. Исходя из этого не учитывать в расчете величины налоговых изъятий страховые взносы будет необоснованным.

Также необоснованно не принимать во внимание при расчетах косвенные налоги, в первую очередь НДС.

Каждое звено в цепочке поставки уплачивает свою долю НДС с генерируемой на каждом этапе цепочки добавленной стоимости.

Учитывать НДС важно и потому, что он участвует в ценообразовании продукции, работ, услуг, а показатель налоговой нагрузки как раз и важен не просто в качестве теоретического значения, а в качестве практической базы сравнения выгодности той или иной системы налогообложения.

Величина налоговой нагрузки предприятия — значимый аналитический показатель. Полученные данные используются не только в плановых расчетах и в прогнозных формах — на его основе нередко делаются выводы о выгодности проведения той или иной специфической операции, о выборе режима налогообложения при создании предприятия, смене режима налогообложения.

Пример 1

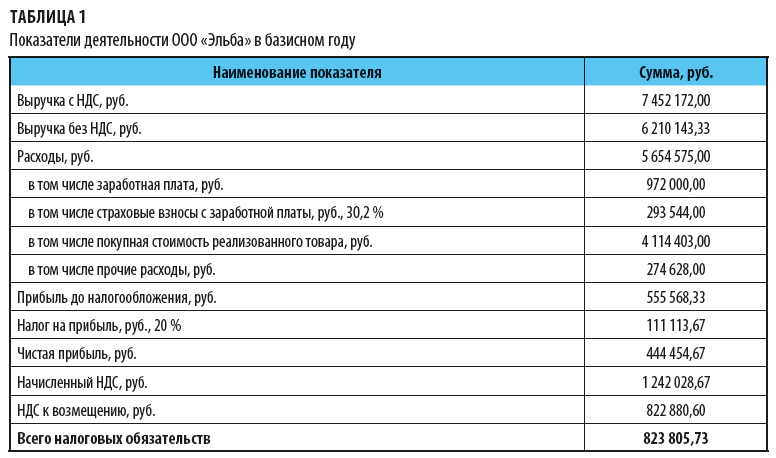

ООО «Эльба» занимается торгово-закупочной деятельностью, поставляет электроосветительное оборудование. Предприятие работает с НДС и по итогам года планируется получить следующие показатели деятельности (табл. 1).

Надо учесть, что ни транспортных средств, ни недвижимости в собственности у организации нет, поэтому она не уплачивает ни транспортный налог, ни налог на имущество. Ставка взносов от несчастных случаев на производстве — 0,2 %.

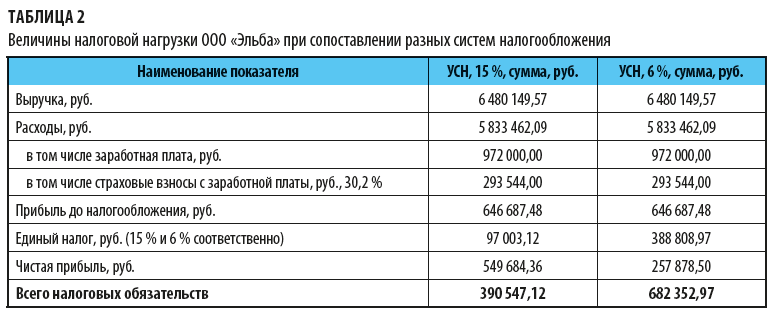

Руководство предприятия решило проанализировать выгодность перехода на упрощенную систему налогообложения, предполагая, что потеря выручки за счет отказа ряда потребителей от работы с организацией-неплательщиком НДС составит 15 %. Соответственно, пропорционально уменьшится сумма расходов на закупку продукции.

Товары для перепродажи приобретаются только с НДС. Продажная стоимость продукции не изменится.

Состав расходов предприятия соответствует требованиям Налогового кодекса РФ для расчета единого налога при применении УСН. Все доходы и расходы оплачены, поэтому применение кассового метода определения доходов и расходов не приведет к изменению доходной и затратной части предприятия.

Результаты расчета величины налоговой нагрузки представлены в табл. 2.

В ходе расчета было учтено, что входной НДС (уплаченный поставщикам при приобретении товаров, работ, услуг) при применении УСН не относится на вычет при расчетах с бюджетом, а формирует расходную часть предприятия, т. е. на эту сумму увеличиваются затраты предприятия.

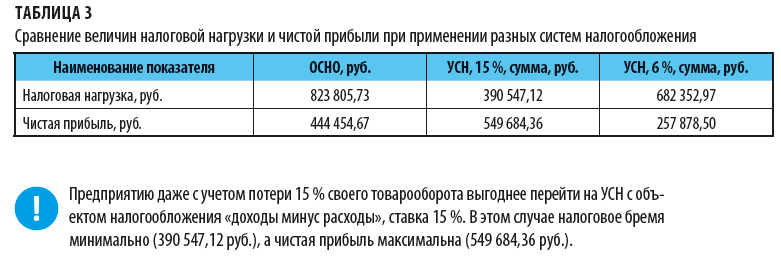

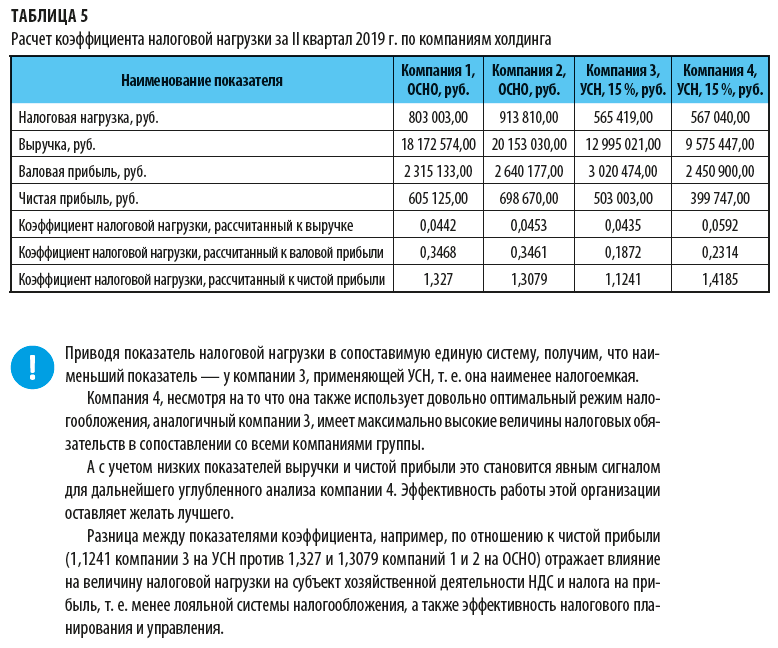

Итоги расчетов вполне показательны. Они обобщены в табл. 3.

Как вывести относительный показатель налоговой нагрузки?

Но при анализе разных проектов, которые требуют разных сумм инвестиций, имеют разные сроки реализации, некорректно сравнивать налоговую нагрузку по суммовым показателям. Необоснованно сравнивать, например, 220 тыс. руб. налогов за условный период небольшого розничного магазинчика и 3 млн руб. большого производственного предприятия. Такие разнородные базисные факторы можно сравнить только по относительным величинам.

Зачастую этот показатель называют коэффициентом налоговой нагрузки, показателем эффективности налогового планирования, так как на его значение нередко влияют и методы законной оптимизации налоговой нагрузки.

Но вне зависимости от применяемого названия относительная величина налоговой нагрузки как экономическая категория отражает соотношение общей массы налогов и сборов, уплачиваемых предприятием в фискальные органы, с показателями его деятельности.

Рассчитать коэффициент налоговой нагрузки (Кнн) можно по формуле:

Кнн = ∑N / B,

где B — база сравнения, выбранная на предприятии.

К сведению

Относительно базы сравнения идут многолетние жаркие споры. Каждый из экспертов отстаивает свои предлагаемые показатели. И каждое из предложений имеет свои достоинства и недостатки.

Различные авторы предлагают использовать: валовую прибыль, чистую прибыль, рыночную стоимость бизнеса, выручку.

В поисках методики основная идея состоит в том, чтобы сделать коэффициент налоговой нагрузки универсальным показателем, позволяющим сравнивать уровень налогообложения в разных отраслях народного хозяйства.

Подчеркнем, что никакой показатель не будет являться универсальным для всех налогов и сборов: для налога на имущество базой для расчета является стоимость облагаемого имущества, страховые взносы рассчитываются по общему условию от фонда оплаты труда, а транспортный налог зависит от мощности двигателя.

На наш взгляд, с учетом многообразия практики, житейских ситуаций создание одного универсального показателя — задача утопическая.

Почему показатель должен быть именно один? Считаем, что речь идет о выборе не единственного, универсального показателя, а о выборе той наиболее информационно емкой базы, на основе которой можно будет сделать верные аналитические выводы.

Например, стоимость бизнеса интересный, но скорее теоретический, чем практический инструмент для данного расчета. Ценность такого показателя, как коэффициент налоговой нагрузки, — в сравнительной простоте и оперативности получения данных. А при таком базовом показателе, как стоимость бизнеса, ни о какой простоте и быстроте проведения расчета не может быть и речи. Стоимость бизнеса — сложный, субъективный и спорный показатель, который никаким образом не упрощает и не делает расчеты более точными.

Возможно, ранее он был интересен как разновидность точной управленческой информации, устраняющий недостатки и некорректности бухгалтерского учета, но сейчас, по нашему мнению, для подобного расчета эта база неактуальна.

Более реальным и информационно емким представляется использование в качестве базы для расчета показателей валовой прибыли, чистой прибыли и выручки. Хотя опять же, возникают разночтения в отношении некоторых подходов.

Например, при сопоставлении налоговой нагрузки с показателем выручки включать или нет в объем выручки прочие доходы? На наш взгляд, прочие доходы также должны участвовать в оценке налоговой нагрузки.

Сравнение показателя налоговой нагрузки с определенной базой позволит получить ответ на вопрос, сколько копеек уходит в бюджет с каждого рубля выручки, валовой прибыли (добавленной стоимости), чистой прибыли, что, в свою очередь, позволит ответить на вопрос об эффективности работы предприятия по генерации через показатель выручки, валовой и чистой прибыли.

Пример 2

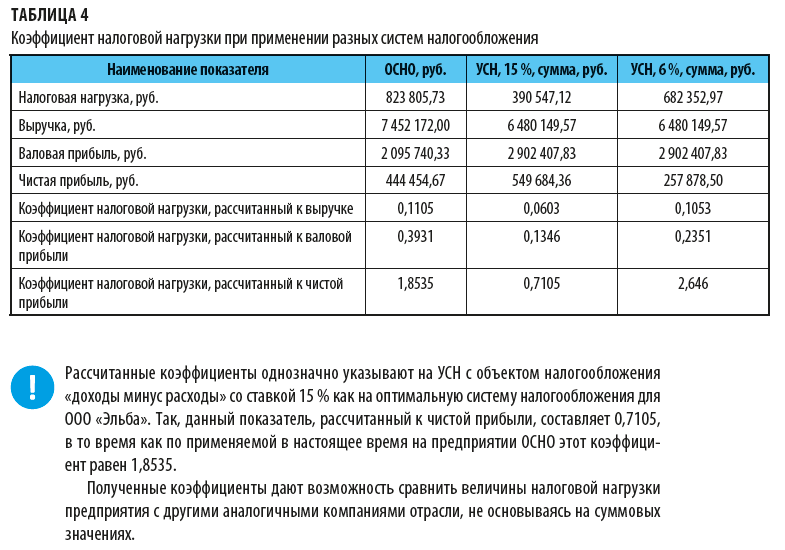

Завершая анализ систем налогообложения по ООО «Эльба», рассчитаем коэффициенты налоговой нагрузки при применении разных систем налогообложения, используя показатель валовой прибыли (результаты расчетов — в табл. 4).

Показатель налоговой нагрузки на предприятии может браться не общий, а для оценки влияния отдельных налогов по каждому виду налога:

Кn1 = N1 (N2, N3, ..., Nn) / В,

где Кn1 — коэффициент налоговой нагрузки по каждому налогу;

N1, N2, N3, ..., Nn — налоги и сборы, уплачиваемые налогоплательщиком.

Некоторые авторы предлагают сравнение с источником средств для уплаты налога. Трудно согласиться с обоснованностью такого подхода, ведь в таком случае, по сути, мы получим лишь налоговую ставку, выраженную в виде коэффициента.

Еще в 1996 г. Департамент налоговой политики Минфина России пытался ввести унифицированную методику определения налоговой нагрузки на предприятие — письмом Минфина России от 13.08.1996 № 04-01-15 была предложена Программа изучения налогового бремени на отдельных предприятиях в организациях различных форм собственности, размеров и видов деятельности.

В дальнейшем эту эстафету подхватили налоговые органы. Действуя в фискальных интересах, они продолжили начинания Минфина и свели расчет относительного показателя налоговой нагрузки с выручкой предприятия[1].

Налоговики на основе статистических данных рассчитали и обобщили величины налоговой нагрузки по отраслям деятельности, предлагая производить налогоплательщикам сопоставление с приводимыми ими данными.

Например, по итогам 2017 г. по торговле оптовой, кроме оптовой торговли автотранспортными средствами и мотоциклами, налоговая нагрузка составляет 3,1 %, а нагрузка по страховым взносам — 0,9 %. По торговле розничной, кроме торговли автотранспортными средствами и мотоциклами, эти показатели соответственно равны 3,6 и 2,2 %.

Более того, налоговики для более оперативной проверки этих значений запустили для организаций на общем режиме налогообложения онлайн-сервис «Прозрачный бизнес» (https://pb.nalog.ru/calculator.html), воспользовавшись которым, можно сравнить налоговую нагрузку организации со средним показателем по отрасли.

Показатель налоговой нагрузки на предприятии — один из критериев оценки налогоплательщика в целях проведения выездной налоговой проверки.

Итак, для фискальных целей контролирующие организации предлагают использовать в качестве базового показатель выручки. Но еще раз подчеркнем, что универсальной данную методику считать нельзя и для своих аналитических целей компания может производить расчет и в соотношении с иными информационными показателями.

Пример 3

Финансовая служба холдинга, объединяющая несколько оптовых торговых компаний, реализующих разные виды продукции и работающих на разных системах налогообложения, решила вывести коэффициенты налоговой нагрузки и сравнить их.

Для этого были собраны и обобщены квартальные данные по четырем компаниям (табл. 5).

[1] См., например, Приказ ФНС России от 30.05.2007 № ММ-3-06/333@ «Об утверждении Концепции системы планирования выездных налоговых проверок» и др.

Для физических лиц

Для физических лиц Для юридических лиц

Для юридических лиц Подписка по каталогам

Подписка по каталогам