Особенности заключения государственного контракта и кооперации в рамках ГОЗ

Банковское сопровождение ГОЗ

Система раздельного учета по ГОЗ

Контроль за ценообразованием в сфере ГОЗ

Контроль за себестоимостью продукции по ГОЗ

Особенности заключения государственного контракта и кооперации в рамках ГОЗ

Основополагающий законодательный акт, регламентирующий деятельность компаний в сфере государственного оборонного заказа (далее — ГОЗ), — это Федеральный закон от 29.12.2012 № 275-ФЗ «О государственном оборонном заказе» (в ред. от 25.02.2022; далее — Федеральный закон № 275-ФЗ), в котором подробно раскрыты суть и понятие ГОЗ, перечислены участники и раскрыты виды расчетов между ними в рамках ГОЗ.

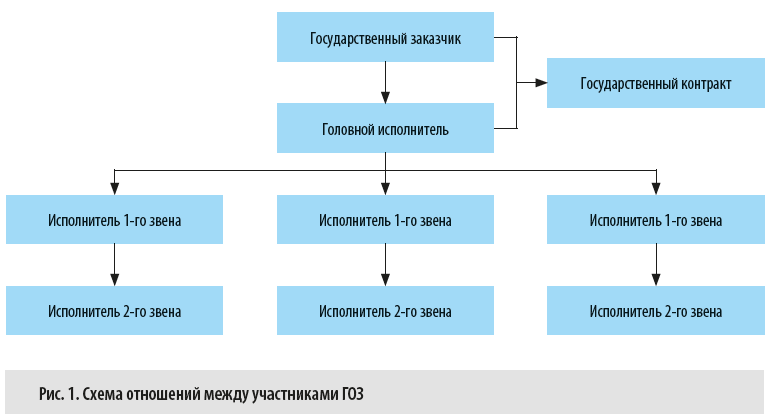

Схема взаимоотношений между участниками ГОЗ представлена на рис. 1.

Государственным заказчиком в рамках ГОЗ является федеральный орган исполнительной власти (Минобороны России, ГК «Росатом», ГК «Роскосмос» и т. д.), который выступает стороной-покупателем.

Государственный заказчик и головной исполнитель заключают государственный контракт. Одной стороной такого контракта является государственный заказчик, а другой — юридическое лицо.

Головной исполнитель и исполнители (исполнители), а также исполнители 1-ого звена и исполнителями 2-го, 3-го, 4-го звена и т. д. тоже могут заключать контракт — не государственный, но во исполнение государственного контракта. Лицо, заключившее контракт на участие в поставках продукции по ГОЗ с исполнителем или головным исполнителем, считается входящим в кооперацию по исполнению ГОЗ.

Чтобы использование денежных средств при исполнении ГОЗ на всех ступенях кооперации было целенаправленным, эффективным и рациональным, ведется строгий финансовый контроль. Он подразумевает многоуровневые проверки:

• федеральным органом исполнительной власти (например, Минобороны России);

• Банком России;

• Федеральным казначейством;

• ФАС и Счетной палатой;

• уполномоченными банками.

В рамках контроля при исполнении ГОЗ:

• применяются идентификационные номера государственных контрактов, т. е. уникальные коды, которые присваиваются конкретному контракту и должны быть указаны во всех контрактах, а также в распоряжениях, составляемых государственными заказчиками, головными исполнителями и исполнителями при осуществлении расчетов по ГОЗ в рамках сопровождаемой сделки;

• в обслуживании государственного оборонного заказа участвуют уполномоченные банки (они открывают специальные счета);

• проверяется ведение раздельного учета результатов финансово-хозяйственной деятельности;

• контролируется ценообразование в сфере ГОЗ.

Банковское сопровождение ГОЗ

Банковское сопровождение операций по ГОЗ осуществляет уполномоченный банк[1], у которого есть лицензия на проведение работ, связанных с использованием сведений, составляющих государственную тайну.

Уполномоченные банки открывают специальные банковские счета для организаций, выполняющих ГОЗ. Это гарантирует защищенность и прозрачность взаимных расчетов, информационных данных, позволяет контролировать использование денежных средств бюджета.

Отдельный счет для каждого контракта обязаны открывать как головной исполнитель ГОЗ, так и исполнители по всей цепочке кооперации (ст. 8 Федерального закона № 275-ФЗ). Количество участников в цепочке кооперации законодательством не ограничено.

Режим использования отдельного счета предусматривает следующее:

1) списать деньги можно только при указании в распоряжении идентификатора госзаказа;

2) списать деньги можно только на отдельный счет.

Исключение — списание денежных средств с такого счета на иные банковские счета в целях:

• уплаты налогов и сборов, таможенных платежей, страховых взносов в ПФ РФ, ФСС РФ, ФОМС РФ и иных обязательных платежей в бюджетную систему;

• оплаты расходов на поставки товаров, выполнение работ, оказание услуг по ценам (тарифам), подлежащим государственному регулированию;

К сведению

Перечень таких товаров, работ, услуг утверждается Правительством РФ.

• оплаты расходов на электрическую энергию (мощность), поставляемую по ценам, рассчитанным в порядке, установленном законодательством РФ;

• перечисления прибыли в размере, согласованном сторонами при заключении контракта и предусмотренном его условиями, после исполнения контракта и представления в уполномоченный банк акта приема-передачи товара (акта выполненных работ, оказанных услуг);

• перечисления головным исполнителем денежных средств при частичном исполнении им госзаказа, если результатом такого частичного исполнения является принятая государственным заказчиком продукция, в размере, согласованном с ним и не превышающем размера прибыли, подлежащего применению государственным заказчиком в составе цены продукции или цены госзаказа, заключаемого с единственным головным исполнителем;

• расчетов с иностранными исполнителями, участвующими в поставках продукции по ГОЗ и входящими в кооперацию в рамках сопровождаемой сделки. Перечень таких иностранных исполнителей по каждой сопровождаемой сделке составляется головным исполнителем, согласуется и представляется государственным заказчиком в уполномоченный банк, в котором открыт отдельный счет головным исполнителем;

• перечисления денежных средств в размере, предусмотренном условиями госзаказа, направленных на возмещение (компенсацию) в пределах цены госзаказа, понесенных головным исполнителем за счет собственных средств расходов на формирование запаса продукции, сырья, материалов, полуфабрикатов, комплектующих изделий, необходимого для выполнения ГОЗ, при условии подтверждения головным исполнителем обоснованности фактических расходов, связанных с формированием такого запаса;

• оплаты головным исполнителем расходов на сумму не более 5 млн руб. в месяц и оплаты исполнителем расходов на сумму не более 3 млн руб. в месяц;

Со специального счета запрещается (ст. 8.4 Федерального закона № 275-ФЗ):

• предоставлять ссуды, займы, кредиты;

• возвращать суммы займов, кредитов и процентов по ним;

• перечислять (выдавать) денежные средства физическим лицам;

• проводить операции, связанные с формированием уставного (складочного) капитала других юридических лиц;

• осуществлять операции, связанные с осуществлением благотворительной деятельности и внесением пожертвований;

• приобретать валюту;

• покупать ценные бумаги (в том числе векселя);

• приобретать у кредитных организаций драгоценные металлы, драгоценные камни и монеты из драгоценных металлов;

• размещать деньги на депозитах, в иные финансовые инструменты.

Система раздельного учета по ГОЗ

Вести раздельный учет по ГОЗ обязаны и головные исполнители, и исполнители[2].

Важно!

Правила ведения организациями, выполняющими государственный заказ за счет средств федерального бюджета, раздельного учета результатов финансово-хозяйственной деятельности[3], обязательны для применения всеми организациями, независимо от форм собственности и ведомственной принадлежности.

Головной исполнитель, исполнитель должны вести учет производственных и коммерческих затрат, дебиторской и кредиторской задолженности, денежных средств, имущественных прав, материальных запасов, основных средств, нематериальных активов и т. п. отдельно по каждому государственному контракту, контракту, а каждая хозяйственная операция учитывается в составе ресурсов контракта.

[1] См. Положение о порядке согласования решения Правительства Российской Федерации об отнесении банка к категории банков, уполномоченных на осуществление банковского сопровождения сопровождаемых сделок по государственному оборонному заказу, утвержденное Указом Президента РФ от 03.03.2016 № 98; Распоряжение Правительства РФ от 03.06.2016 № 1135-р «Об определении перечня уполномоченных банков, отвечающих требованиям части 2 статьи 8 Федерального закона от 29.12.2012 № 275-ФЗ «О государственном оборонном заказе» (далее — Федеральный закон № 275-ФЗ)

[2] Подпункт 18 п. 1 ст. 8; подп. 16 п. 2 ст. 8; подп. 11 п. 1 ст. 10 Федерального закона № 275-ФЗ.

[3] Утверждены Постановлением Правительства РФ от 19.01.1998 № 47 (далее — Правила № 47).

Для физических лиц

Для физических лиц Для юридических лиц

Для юридических лиц Подписка по каталогам

Подписка по каталогам