Приведем примеры ключевых ценностей, заложенных в основу корпоративной культуры, расскажем, оправданы ли затраты на внедрение этой культуры, выясним, повышает ли корпоративная культура рентабельность бизнеса.

Сейчас многие организации уделяют особое внимание корпоративной культуре. В обиход российских компаний этот термин вошел сравнительно недавно. Однако все чаще руководство и учредители организаций, особенно крупных, не без основания считают, что успешная деятельность фирмы, рост прибыли зависит от построенной внутри нее корпоративной культуры.

Корпоративная культура должна создаваться на долгосрочную перспективу, а создают ее люди. Для многих известных зарубежных компаний она является приоритетным направлением, в ее развитие вкладываются немалые средства. Вложенные средства расцениваются как долгосрочное инвестирование бизнеса, потому что, по мнению владельцев бизнеса, «корпоративная культура — это то, что делает нас успешными».

Принципы построения корпоративной культуры определяются сферой деятельности организации, ее стратегией развития. Учитываются также социальные нормы и ценности, которые разделяет большинство сотрудников.

Основные составляющие, присущие корпоративной культуре любой компании:

- бренд;

- ценности;

- девиз, как правило, — отличное обслуживание клиентов;

- социальные нормы поведения сотрудников;

- работа в команде;

- мотивация сотрудников;

- системы коммуникаций в компании;

- положение каждого человека в компании;

- способы решения конфликтных ситуаций.

Пример 1

Торговая компания ООО «Лотос» по поставке одежды и обуви по России, в т.ч. через сеть интернет-магазинов, придерживается формулы: «Культура = бренд», а бренд — это образ в сознании потребителя, в его основе лежит продукция, создаваемая компанией.

Компания за 10 лет своего развития определила корпоративную культуру как набор из десяти ценностей:

1. Вызывать восторженное чувство обслуживанием у потребителей, сотрудников, поставщиков, партнеров и, в долгосрочной перспективе, инвесторов.

2. Принимать и поощрять изменения.

3. Создавать веселую и немного необычную атмосферу.

4. Любить приключения, творчески и нешаблонно мыслить.

5. Приветствовать рост и обучение.

6. Строить открытые и честные отношения посредством обмена информацией.

7. Создавать позитивный командный дух и семейную обстановку.

8. Делать больше меньшими средствами.

9. Быть увлеченными и решительными.

10. Быть скромными.

Как свидетельствуют приоритеты компании, в корпоративной культуре делается упор не только на обслуживание клиентов, но и на сплоченный коллектив: общение сотрудников, обучение, дружеские отношения в коллективе, работу в команде, что в конечном итоге приводит к росту культуры обслуживания потребителей и привлечение инвесторов.

По мнению ООО «Лотос», если у вас правильная корпоративная культура, а сотрудники увлечены делом и работают в команде, то большинство прочих вещей, таких как обслуживание клиентов или продвижение бренда, появится естественным образом. Они убеждены, что корпоративная культура компании и ее бренд — две стороны одной медали. Вначале бренд отстает в развитии от культуры, но в итоге всегда догоняет ее.

Руководство компании подбирает коллектив единомышленников. В таком коллективе текучка кадров минимальна, отсюда экономия расходов на увольнение, поиск и прием новых сотрудников.

Согласно смете на увольнение и прием сотрудников расходуется примерно 102 500 руб. на 1 сотрудника. Смета расходов разработана Департаментом по работе с персоналом.

Смета расходов на увольнение и прием сотрудников:

- компенсационные выплаты в среднем на 1 сотрудника — 45 000 руб.;

- доступ к базе резюме — 3000 руб.;

- реклама вакансии — 1000 руб.;

- оплата услуг кадрового агентства в среднем на 1 сотрудника — 50 000 руб.;

- трудозатраты руководителей департаментов на интервью с 1 сотрудником — 3500 руб.

Итого расходов — 102 500 руб.

Текучка кадров в компании — 8,5 % от среднесписочной численности сотрудников, увольняются примерно 7 человек в год. Это хороший показатель. Для торговой отрасли в розницу нормальный уровень текучести — до 20–25 %.

Расходы на увольнение и прием сотрудников в год составляют 717 500 руб. (7 чел. × 102 500 руб.). При текучести кадров свыше 20 % эти расходы могут составлять от 1 000 000 руб.

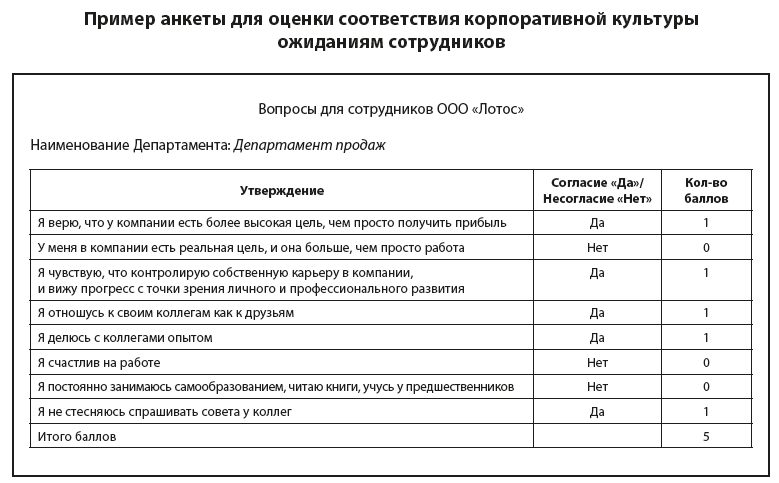

Чтобы сформировать коллектив единомышленников, нужно знать, насколько сотрудники разделяют ее культурные ценности и считают корпоративную культуру правильной. С этой целью регулярно проводится выборочный письменный опрос персонала. Опрос, как правило, проводится в начале рабочего дня. Он занимает не много времени, поэтому не влияет на исполнение работниками своих обязанностей. В выборку попадают как «ветераны», так и новички. Анкеты не подписываются, указывается только отдел.

Сотрудникам предлагается согласиться или не согласиться с определенными утверждениями. Их восемь. Ответ «Да» — 1 бал, «Нет» — «0» баллов.

Заполненная анкета сдается менеджеру по подбору персонала. Далее подсчитываются голоса. Если количество балов 5 и более, то считается, что работник разделяет культурные ценности компании.

Если 60 % работников поддерживают корпоративную культуру компании, коллектив можно с уверенностью назвать командой единомышленников.

Корпоративная культура компании требует финансовых вложений. Соответственно, на нее выделяются средства. Главное — тщательно следить, чтобы расходы не превышали бюджет. Ведь большинство расходов идет за счет чистой прибыли. В идеале следует стремиться к тому, чтобы делать больше меньшими средствами.

Кадровая корпоративная культура

Корпоративная культура компании базируется на ценностях, разделяемых сотрудниками компании, т. е. подбирается сплоченная команда единомышленников. Новые сотрудники должны вписаться в эту команду, поэтому подбору персонала уделяется большое внимание.

Чтобы понять, насколько новые сотрудники способны адаптироваться к корпоративной культуре компании, в которой им предстоит работать, специалисты по подбору персонала разрабатывают тесты, опросники.

Пример 2

ООО «Крокус» реализует лекарственные препараты, бады, косметику через торговую сеть. Есть интернет-магазин, где можно сделать заказ и подъехать забрать его в любую торговую точку компании.

ООО «Крокус» — динамично развивающаяся компания, поэтому вопрос о грамотном подборе кадров приоритетный. Принцип ООО «Крокус» по отношению к сотрудникам: «Важно, чтобы сотрудники росли как в личном, так и в профессиональном плане. Нужно постоянно меняться, нельзя мириться с работой, на которой вы не растете и не учитесь чему-то».

Помимо проверки профессиональных навыков кандидата рассматривается его способность работать в данном коллективе со сложившимися устоями и корпоративной культурой, и в Департаменте по подбору кадров разработали анкету для интервью с кандидатами, в котором затронуты все ключевые ценности компании, чтобы на этапе приема на работу можно было проверять готовность следовать им.

Вопросы, которые задают при приеме на работу, разделены на 3 раздела, чтобы выявить творческие способности кандидата:

1. Кандидат склонен думать и действовать нешаблонно:

- Приведите пример ситуации на предыдущем месте работы, когда вам пришлось думать и действовать нешаблонно.

- Какую лучшую ошибку вы сделали на работе? Почему она лучшая?

- Расскажите о случае, когда вы столкнулись с требующей решения проблемой или областью, в которой требовались улучшения, находившиеся вне зоны вашей ответственности, и разобрались с этим сами, без помощи со стороны. Что это было, как вы это сделали?

2. Кандидат имеет творческие способности выше средних:

- Могли бы вы сказать, что ваши творческие способности выше или ниже, чем у среднего человека? Можете привести пример в подтверждение этого?

- Если бы в первый день вашей работы в нашей компании перед вами поставили задачу сделать процесс подбора персонала/проведения собеседований более веселым, что бы вы сделали за эти восемь часов?

3. Кандидат склонен рисковать в попытке решить проблему:

- Приведите пример, когда вы рисковали на предыдущем месте работы.

- Когда последний раз вы нарушали правила/политику, чтобы сделать свою работу?

После приема на работу для каждого сотрудника начинается испытательный срок — 30 дней. За это время, независимо от специальности, он обучается по определенной программе, чтобы быстрее адаптироваться в коллективе. Программа обучения для новых сотрудников:

- ценности компании (16 ч);

- осознание себя и своего места в компании (16 ч);

- отношение ко времени и его использование (8 ч);

- коммуникационная система (способ общения и передача информации от человека к человеку) и язык общения (24 ч);

- внешний вид, одежда и презентация себя на работе (8 ч);

- взаимоотношения между людьми (16 ч);

- пути развития работника в компании (16 ч);

- трудовая этика (8 ч):

- корпоративные мероприятия (4 ч);

- мотивирование (4 ч).

Программа рассчитана примерно на месяц обучения. Обучение проводится силами самой организации, специалистами департамента по подбору кадров.

Во время испытательного срока выплачивается только оклад. В конце испытательного срока с новым сотрудником еще раз проводится беседа, в которой принимают участие руководитель департамента, где будет работать сотрудник, и специалист департамента по подбору кадров. В ходе беседы оценивается, насколько сотрудник разделяет культурные ценности компании и сможет ли он влиться в коллектив.

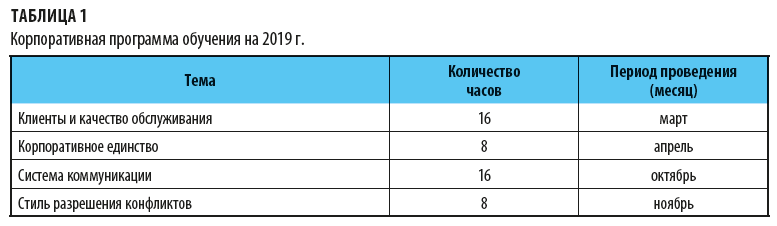

Сотрудники, работающие в компании не первый год, также проходят ежегодные тренинги, чтобы улучшить профессиональные навыки и не останавливаться на достигнутом, так как одно из приоритетных положений корпоративной культуры компании — профессиональный рост и обучение сотрудников. В контрактах с сотрудниками указано, что они обязаны профессионально расти, посещать тренинги, семинары. Планы и графики корпоративных программ обучения составляются на год.

Пример плана корпоративной программы обучения для сотрудников ООО «Крокус» представлен в табл. 1.

Обучение проводится силами самой организации. По теме «Стиль разрешения конфликтов» специалисты приглашаются со стороны. Стоимость семинара — 20 000 руб. Расходы списываются за счет чистой прибыли во избежание споров с налоговой инспекцией.

Помимо перечисленных мероприятий для мониторинга уровня корпоративной культуры используются письменные анкеты, в которых надо ответить на следующие вопросы:

- Как вы можете способствовать еще более тесной командной работе?

- Как вы можете поощрять людей брать на себя еще больше инициативы?

- Как вы можете поощрять людей подключаться к решению проблем?

- Что вы можете сделать вместе с членами вашей команды, чтобы они чувствовали себя и командой?

- Как вы можете построить более крепкие отношения с членами вашей команды как в офисе, так и вне его?

- Подаете ли вы пример командного духа?

Отвечающие не указывают свои фамилии, только департамент. Руководители департаментов сдают анкеты в департамент по подбору кадров. Специалисты и руководство на основании ответов сотрудников оценивают уровень корпоративной культуры на текущий момент.

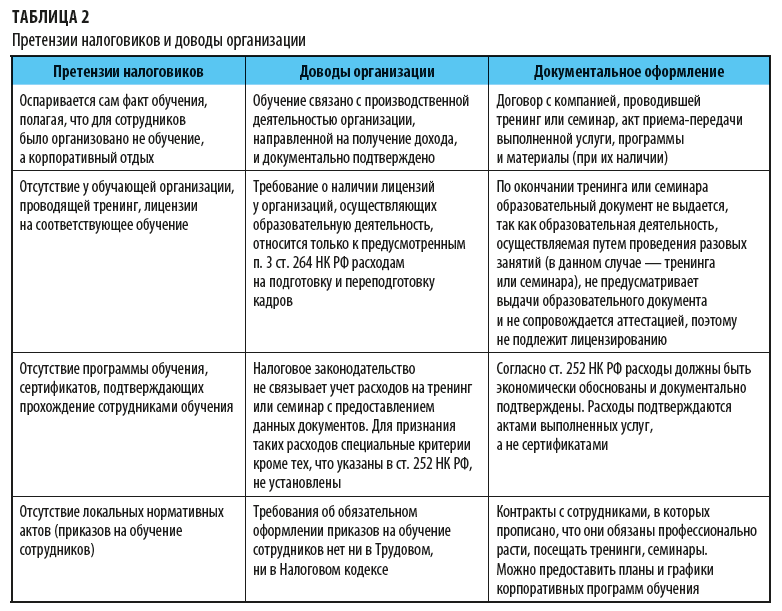

Поговорим о правомерности отнесения затрат в целях налогообложения прибыли на корпоративное обучение и тренинги, так как спорных вопросов по этому поводу с налоговиками возникает очень много.

Расходы на обучение и тренинги обычно следующие:

- оплата услуг внешнего обучения сотрудников;

- затраты на аренду помещений и обучающий материал для проведения обучения.

Налоговики в отдельных случаях признают возможность учета стоимости обучения на семинаре в составе прочих расходов, связанных с производством и реализацией, на основании подп. 23 п. 1 ст. 264 Налогового кодекса РФ (далее — НК РФ), если предоставлены доказательства проведения тренинга, связанного с производственной деятельностью компании, направленной на извлечение дохода. Это могут быть договор с компанией на проведение тренинга и акты выполненных работ, программы и материалы семинаров, тренингов и конференций.

Примеры налоговых рисков для компаний, которые все же решатся учитывать расходы на тренинги и конференции в целях налогообложения прибыли, и документов, которыми можно руководствоваться в спорах с налоговой инспекцией, приведены в табл. 2.

Культура обслуживания клиентов

Важный критерий корпоративной культуры — качественное обслуживание клиентов. Это позволяет увеличивать продажи и улучшать имидж компании, формировать ее бренд.

Пример 3

Девиз ООО «Орхидея» (вид деятельности — продажа косметики): «Следует сосредоточиться на построении вовлеченности и доверия клиентов». Поэтому согласно корпоративной культуре по обслуживанию клиентов большую часть денег, которые компания могла бы потратить на рекламу, она инвестирует в улучшение обслуживания клиентов и формирование у них положительного впечатления о компании. При этом маркетингом занимаются сами покупатели, рассказывая о компании.

Часть товаров реализуется через интернет магазины.

Отличное обслуживание клиентов в ООО «Орхидея» предполагает следующее:

- бесплатную доставку, чтобы покупка была как можно более простой и не несла риска для клиента;

- сокращение сроков поставки с 5 до 2 дней;

- бесплатный возврат товара, который не подошел клиенту или не понравился ему. Деньги за выезд курьера, если покупатель не пробрел товар, не берутся;

- клиенты пользуются бесплатным номером, который указывается вверху каждой страницы сайта;

- колл-центр работает круглосуточно семь дней в неделю;

- работники колл-центра отвечают на любые вопросы клиентов, даже не связанные непосредственно с продажей косметики.

Расходы в месяц:

- на доставку, в том числе на возвращенный покупателем товар (стоимость ГСМ согласно путевым листам, услуг курьера) — 250 000 руб.;

- на услугу «бесплатный вызов» с многоканального номера, размещенного на сайте компании (звонки на него бесплатны для клиентов по всей территории России), — 1200 руб.;

- расходы на оплату труда сотрудников колл-центра — 100 000 руб.;

- доплаты и премиальные сотрудникам колл-центра — 120 000 руб.

Перечисленные расходы учитываются в целях налогообложения прибыли.

Отношения с поставщиками

Корпоративная культура предлагает строить отношения с поставщиками на долгосрочной основе и взаимовыгодных условиях, так как лучше работать с постоянными организациями, а не тратить время на поиск новых поставщиков и собирать информацию, подтверждающую их надежность.

Положительные стороны взаимовыгодного партнерства с поставщиками:

- уверенность в качестве покупаемого товара, соответственно минимизируются расходы на возврат бракованного и некачественного товара;

- возможность получить рассрочку платежа, если не хватает денег сразу заплатить за товар, минимизируется риски кассовых разрывов;

- возможность получить скидку для постоянных клиентов, уменьшается себестоимость приобретаемого товара, увеличивается прибыль при его реализации;

- вся необходимая должным образом оформленная документация по сделке предоставляется сразу, не нужно потом тратить время и восстанавливать потерянные отгрузочные документы.

Поставщики тоже заинтересованы в сотрудничестве с надежными покупателями. В этом случае, например, они уверены в том, что получат оплату в сроки, установленные договором.

Ответственные покупатели:

- вывозят товар сами, если договором предусмотрен самовывоз, на основании доверенности;

- принимают товар на складе, если договором предусмотрена доставка до покупателя;

- ответственно относятся к первичной приемке товара при его получении, чтобы в дальнейшем исключить возможность необоснованных претензий к поставщику, если товар будет испорчен при хранении;

- всегда на связи, быстро отвечают на замечания и предложения поставщиков.

При этом создаются партнерские отношения, при которых обе стороны разделяют как риски, так и вознаграждение. Партнеры ведут себя ответственно, зная, что все получат выгоду в результате достижения общих целей. Такой подход формирует корпоративную культуру компании, основанную на доверии.

Пример 4

ООО «Берендей» занимается продажей строительных материалов. Ее девиз: «Отношения с поставщиками мы считаем одним из главных компонентов успеха нашего бизнеса».

Это проявляется в следующем (извлечение из корпоративной культуры):

1. Обмениваемся информацией с поставщиками.

Когда они звонят, мы стараемся перезвонить им в тот же день. Когда они присылают сообщения по электронной почте, мы стараемся ответить в течение нескольких часов. Мы понимаем важность обмена информацией, и если наши партнеры пытаются связаться с нами, нам нужно быть отзывчивыми.

2. Не нарушаем сроки оплаты, погашаем кредиторскую задолженность согласно графику платежей.

3. Не задерживаем приемку товара на нашем складе. Все документы подписываем вовремя и отдаем поставщику.

4. Товар от поставщика принимают специалисты склада и складские работники. Брак или некачественный товар выявляются во время приемки, а не после нее.

5. Не предъявляем необоснованные претензии к друг другу.

В результате такой работы обе стороны получают выгоду:

1. Поставщики охотно предоставляют отсрочку платежа в размере до 500 000 руб. сроком на 1 месяц, что позволяет избежать дефицита бюджета денежных средств и кассовых разрывов. На складе всегда в наличии необходимый для покупателей товар. Спрос на продукцию ООО «Берендей» по сравнению с прошлым годом вырос на 20 %. Положительные отзывы покупателей повышают имидж компании.

2. Сократились возвраты некачественного товара (а значит, затраты на ГСМ, транспортные расходы, расходы на замену товара) с 450 000 руб. до 380 000 руб. в год. Сокращение расходов, в свою очередь, повысило рентабельность продаж, прибыль выросла на 12 %.

Атмосфера в коллективе

На благоприятную атмосферу в коллективе влияет общение не только в рабочей обстановке, но и на корпоративных мероприятиях. Это:

- совместные выезды на природу;

- экскурсии для сотрудников;

- корпоративы (новогодние, к юбилею компании и др.).

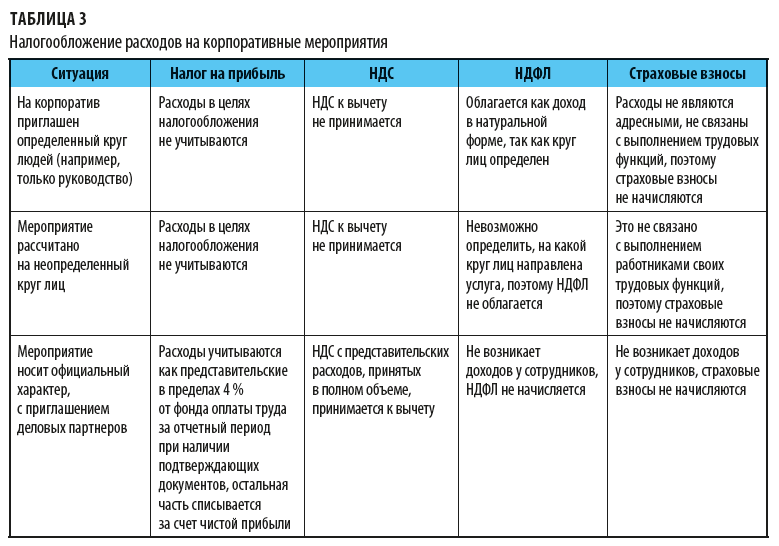

Расходы на корпоративы, экскурсии могут быть самыми разными — аренда катеров, автобусов (для доставки сотрудников на место отдыха и обратно, для поездки по экскурсионным маршрутам), ресторанов, номеров в загородных домах отдыха, затраты на приобретение продуктов и напитков, выплаты компаниям, организующим и обслуживающим корпоративы, и т. д.

Расходы на проведение корпоративных мероприятий для целей налогового учета по налогу на прибыль не учитываются. Налоговые органы и Минфин России не считают такие затраты экономически обоснованными.

Варианты налогообложения расходов на кооператив в зависимости от ситуации представлены в табл. 3.

Распространенный способ оплаты новогоднего корпоратива — выплата премии сотрудникам, например по итогам работы за год. Затем работники вносят эти деньги для оплаты новогоднего банкета. Деньги, как правило, под расписку передаются лицу, назначенному для организации банкета. В расходы выплата производственных премий включается.

Обратите внимание!

Премиальные выплаты сотрудникам облагаются НДФЛ и страховыми взносами. Страховые взносы учитываются в целях налогообложения прибыли.

Пример 5

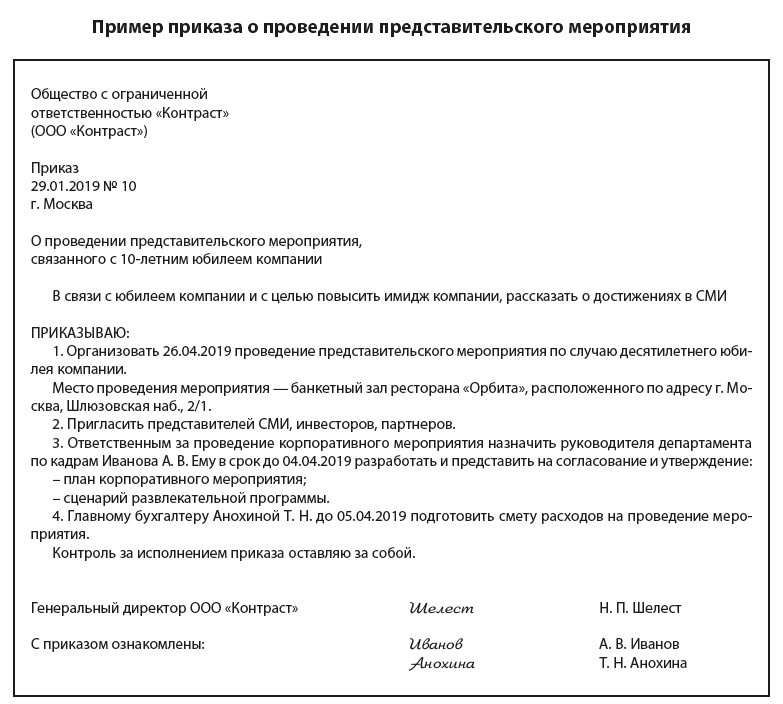

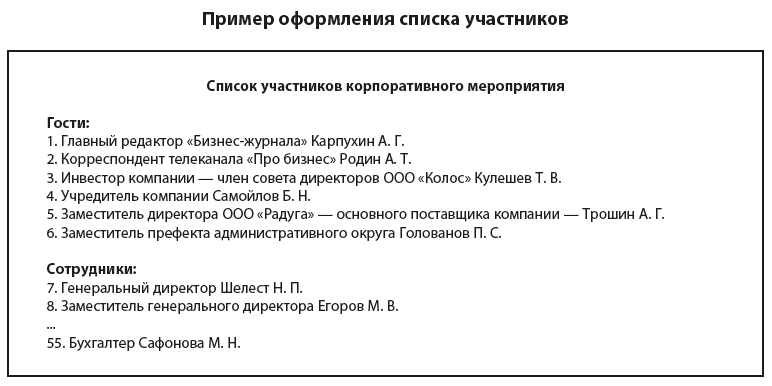

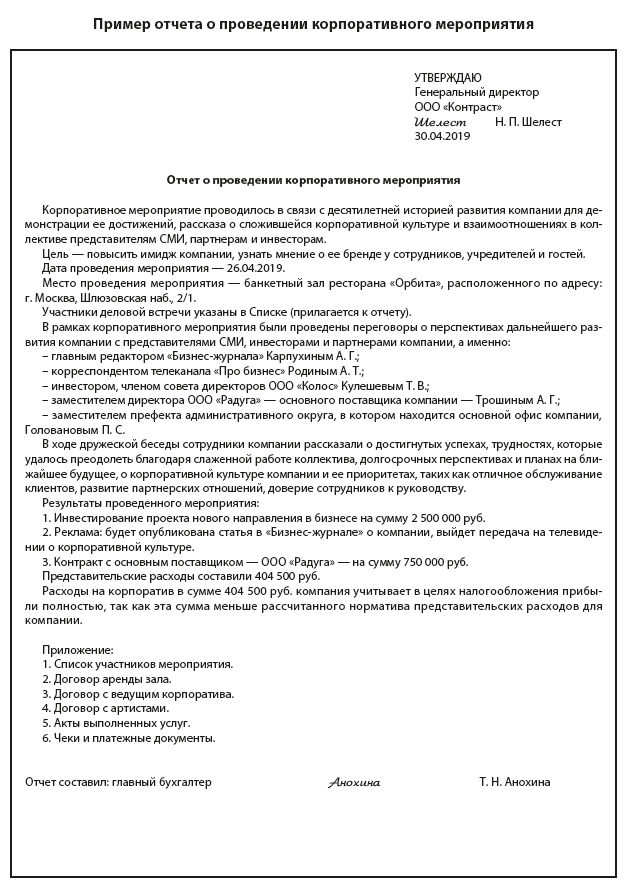

ООО «Контраст» организовывает банкет в честь своего юбилея — 10 лет существования компании. На это корпоративное мероприятие помимо сотрудников приглашены представители прессы, партнеры, инвесторы. Всего приглашенных 55 человек.

Фонд оплаты труда — 27 млн в год. Представительские расходы за год, уменьшающие налогооблагаемую базу, не должны превышать 1 080 000 руб. (27 000 000 руб. × 4 %).

Чтобы учесть расходы на проведение этого мероприятия в составе представительских, следует доказать его официальность, экономическую обоснованность произведенных расходов и документально подтвердить затраты следующими документами:

1) сметой расходов.

Смета расходов на корпоративное мероприятие:

- аренда банкетного зала — 1500 руб./чел., приглашено 55 человек, итоговая сумма — 82 500 руб. (1500 руб. × 55 чел.);

- стоимость безалкогольных и спиртных напитков — 50 000 руб.;

- стоимость услуг ведущего культурно-развлекательной программы — 45 000 руб.;

- стоимость услуг приглашенных артистов — 150 000 руб.;

- стоимость материалов для украшения зала — 12 000 руб.;

- профессиональная съемка — 64 000 руб.

Итого расходов — 403 500 руб.;

2) приказом о проведении представительского мероприятия.

В приказе должны быть обязательно отражены конкретные цели и задачи, дата и место банкета;

3) списком участников.

После проведения мероприятия составляется отчет, где указывается цель проведения корпоративного мероприятия и достигнутые результаты. К отчету прикладывают договор аренды зала, договоры с артистами и ведущим корпоратива, акты выполненных услуг, кассовые чеки, платежные документы, фотографии и видеоролики, подтверждающие характер деловой встречи.

Корпоративная культура основана на доверии, в том числе сотрудников к руководству компании. Как заслужить это доверие? Прежде всего не быть равнодушными к досугу и отдыху работников, например, оплачивать туристических путевки им и их семьям, мотивировать подарками к праздникам, билетами на концерты и выставки, детскими новогодними подарками и билетами на елку.

Оплата туристических путевок

С 01.01.2019 ст. 255 «Расходы на оплату труда» НК РФ дополнена новым пунктом 24.2, и теперь организации могут включать в расходы денежные средства на оплату отдыха работников и членов их семей. Для этого необходимо одновременное соблюдение следующих условий:

1. Отдыхать должен сотрудник и члены его семьи, перечисленные в ст. 255 НК РФ.

К членам семьи относятся супруг (супруга), родители, дети (в том числе усыновленные). Детским в общем случае считается возраст до 18 лет, а также возраст до 24 лет — для обучающихся по очной форме обучения в образовательных организациях.

2. Туристские услуги должны быть оказаны туроператором или турагентством, причем договор должен быть заключен самим работодателем (письмо Минфина России от 23.05.2018 № 03-03-05/34637.

3. Отдых должен быть организован на территории РФ.

Стоимость отдыха в налоговом периоде на каждого человека (самого сотрудника, его жены или мужа, родителей и детей) должна составлять не более 50 тыс. руб.,, а совокупная сумма таких расходов организации не должна быть больше 6 % от ФОТ (абз. 9 п. 6 ст. 255 НК РФ).

В совокупной сумме расходов учитывается:

- оплата отдыха работников и членов их семей;

- оплата расходов на добровольное личное страхование;

- оплата медицинских услуг.

Положения ст. 255 НК РФ (расходы на оплату труда) и ст. 270 НК РФ (расходы, не учитываемые в целях налогообложения) в новой редакции будут применяться к договорам о реализации туристского продукта, заключенным с 01.01.2019. Если договор был заключен ранее данной даты, а расходы понесены в следующем году, то их нельзя принять в целях налогообложения прибыли.

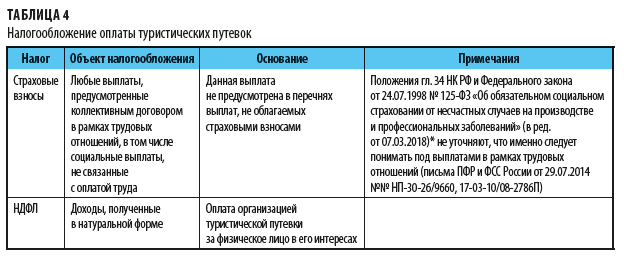

Порядок налогообложения оплаченных туристических путевок страховыми взносами и НДФЛ представлен в табл. 4.

Пример 6

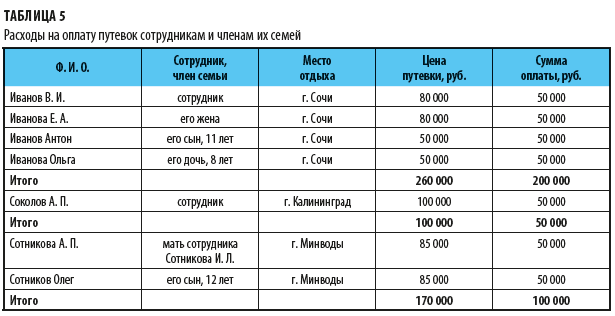

Одно из положений корпоративной культуры компании — забота об отдыхе и здоровье работников. Сотрудникам и членам их семей оплачиваются путевки. В социальный пакет, предоставляемый сотрудникам, входит и оплата медицинской страховки.

Фонд оплаты труда в организации — 25 млн руб. в год, Совокупная сумма оплаты за сотрудников не должна превышать 1 500 000 руб. за год.

Компания оплатила путевки своим сотрудникам и членам их семей:

- инженеру Иванову В. И. и членам его семьи;

- менеджеру по продажам Соколову И. В.;

- старшему кладовщику Сотникову И. Л. за членов его семьи.

Договоры заключены между организацией и туроператором «Феникс» на сумму 530 000 руб.

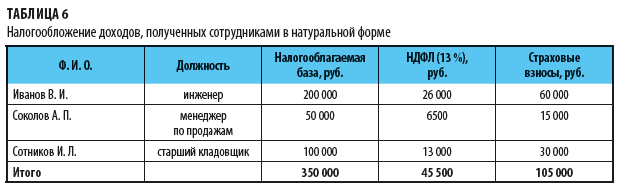

Данные о расходах и налогообложении представлены в табл. 5, 6.

Расходы в сумме 350 000 руб. — стоимость путевок и 105 000 руб. — страховые начисления — будут учтены при налогообложении прибыли.

Оставшиеся суммы оплаты за путевки в размере 180 000 руб. внесены самими сотрудниками в кассу организации.

Мотивация сотрудников

Мотивация сотрудников — тоже часть корпоративной культуры. Вручение подарков, билетов в театр и на выставки, билетов детям сотрудников на новогоднее представление создает в коллективе благоприятную атмосферу. Все эти расходы списываются за счет чистой прибыли. Доходов, признаваемых в целях гл. 25 НК РФ, у организации как передающей стороны не возникает (письмо Минфина России от 27.10.2015 № 03-07-11/61618), но возникает обязанность по уплате НДС, НЛФЛ (табл. 7).

Пример 7

Организация выдает подарки всем сотрудникам к Новому году и дням рождения, женщинам — к 8 марта. Кроме того, оплачиваются входные билеты на новогоднее представление для детей сотрудников.

Организация начисляет НДС с безвозмездной передачи подарков и билетов. Напоминаем, что НДС с продажи входных билетов на театрально-зрелищные и зрелищно-развлекательные мероприятия не уплачивают только учреждения культуры и искусства.

НДС начисляется со стоимости билета и подарка, которую оплатила организация.

Итак, организация выделяет бесплатно:

к Новому году:

- подарки для сотрудников, всего 50 шт., стоимость одного подарка — 600 руб., в том числе НДС 100 руб.;

- для детей сотрудников — билеты на новогоднюю елку, всего 20 шт., по цене 1500 руб. за билет, в который входит подарок;

к 8 Марта:

- подарки для женщин, всего 35 шт., стоимость одного подарка — 1900 руб., в том числе НДС 316,67 руб.

Стоимость приобретенных подарков отражается на счетах учета материальных ценностей, стоимость билетов на новогоднюю елку приходуется на счет 50.3 «Денежные документы». Билеты сотрудникам выдаются по платежной ведомости.

Новогодние подарки выдаются по договору дарения, заключенному в письменной форме с каждым сотрудником.

Налогообложение подарков и билетов:

- НДС.

Подарки и билеты к новогоднему празднику вручены сотрудникам в декабре. Их общая сумма, оплаченная организацией, составила:

600 руб. × 50 чел. + 1500 руб. × 20 чел. = 60 000 руб.

В декабре НДС к начислению составит:

60 000 руб. × 20 / 120 = 10 000 руб.

Входной НДС к вычету с подарков — 5000 руб. (100 руб. × 50 шт.).

НДС к начислению нужно отразить в декларации за 4 кв. и оплатить в январе следующего года.

Подарки женщинам к 8 марта вручены в марте. Их общая сумма равна:

1900 руб. × 35 чел. = 66 500 руб.

НДС к начислению:

66 500 руб. × 20 / 120 = 11 083,33 руб.

НДС к начислению нужно отразить в декларации за 1 кв.

Входной НДС к вычету с подарков — 11 083,33 руб.

Входной НДС с подарков к вычету можно принять в течение 3 лет.

- НДФЛ.

Максимальный доход на 1 сотрудника в натуральной форме — 4000 руб. (1920 руб. + 600 руб. + 1500 руб.), не превышает установленный законодательством предел, поэтому НДФЛ с доходов не начисляется.

Страховые взносы.

Поскольку подарок передается получателю по договору дарения, предусматривающему переход права собственности на передаваемое в дар имущество, то объекта обложения страховыми взносами и взносами на страхование от несчастных случаев и профессиональных заболеваний не возникает (п. 4 ст. 420 НК РФ, п. 20.1 Федерального закона № 125-ФЗ).

Дети сотрудников не состоят в трудовых отношениях с организацией, следовательно, выплаты, производимые в их пользу (билеты на елку), тоже не признаются объектом обложения страховыми взносами (п. 2 письма Минфина России от 01.08.2017 № 03-04-06/48824, письмо Минздравсоцразвития России от 19.05.2010 № 12309-19).

Для физических лиц

Для физических лиц Для юридических лиц

Для юридических лиц Подписка по каталогам

Подписка по каталогам