В настоящей статье исследуется возможность долевого финансирования деятельности строительной инжиниринговой компании с условным названием ОАО «ИнвестСК» посредством IPO — первичного размещения акций.

Понятия и термины

IPO (Initial Public Offering) в буквальном переводе с английского — «первоначальное публичное предложение». На практике это означает продажу акций компании широкому кругу покупателей на бирже. Это может быть новая эмиссия, зарегистрированная специально для IPO, или акции прежних эмиссий, которые выделяют для продажи акционеры. В первом случае вырученные средства поступают самой компании, во втором — акционерам. Для миноритарных акционеров это возможность выйти из бизнеса с доходом, для владельцев контрольного пакета — способ получения личного дохода и средств на развитие предприятия. Выход на биржу означает открытость информации, то есть публикацию ежеквартальных отчетов, публичность сведений, способных повлиять на стоимость ценных бумаг.

SPO (англ. Secondary Public Offering) дословно означает вторичное публичное размещение ценных бумаг. Этот термин используют в двух смыслах.

Первичное размещение (Primary Offering) — процедура, при которой компания публично размещает свои новые акции.

Вторичное размещение (Secondary Offering) — продажа компанией ранее выпущенных акций.

Андеррайтер (Underwriter) — инвестиционный банк, принимающий на себя риск покупки новой эмиссии ценных бумаг у компании и распределения ее среди других инвесторов. Доход андеррайтера складывается из отчислений, возникающих в результате предложения, которые обязана полностью взять на себя компания-эмитент.

Проспект (Prospectus) — документ, содержащий подробности нового предложения ценных бумаг для продажи широкому кругу инвесторов. В нем дается детальное описание финансовой истории компании-эмитента, способа использования поступлений от продажи ценных бумаг, а также иная информация, необходимая заинтересованным инвесторам для принятия обоснованного решения о совершении инвестиций.

Инвестиционное предложение (меморандум) — документ, представляемый на рассмотрение инвестору, в котором содержится обоснование предложения об осуществлении инвестиций.

Тщательное изучение или наблюдение (Due Diligence) — особая стадия процесса инвестирования, на которой осуществляются тщательное изучение и проверка всех аспектов деятельности компании, претендующей на получение инвестиций.

Дорожное шоу (Road Show, также называемое «шоу с собаками и лошадьми») — представление компанией подготовленных материалов и документов инвесторам по приглашению андеррайтера. Такие шоу проводятся во многих крупных населенных пунктах по всей стране. Кроме того, могут быть «заокеанские» шоу, если распределение предложения предполагается осуществлять за пределами страны.

Распределение (Allocation) — определенное количество акций новой эмиссии, передаваемое клиенту в рамках публичного предложения.

ОАО «ИнвестСК» образовано путем преобразования хозрасчетного объединения по оказанию инжиниринговых услуг, является его правопреемником по всем правам и обязательствам, выполняет функции технического заказчика в системе Комплекса архитектуры, строительства, развития и реконструкции города, участвует в работе с инвестиционными, проектными, строительными и промышленными организациями и фирмами, работающими или желающими работать на отечественном рынке недвижимости.

Введение

Прохождение строгой процедуры IPО на международных биржах (чаще всего Лондонской и Нью-Йоркской) до сих пор удел сравнительно небольшого числа российских компаний. В то же время согласно экспертной оценке компании PwC[1] большинство участников российского рынка с оптимизмом смотрят на 2013 г. Размещения «МегаФона» и MD Medical Group в IV квартале 2012 г. показали, что рынок оживает. То, что обе компании сейчас торгуются выше цены размещения, также весьма положительный для инвесторов факт.

С другой стороны, мы наблюдаем все возрастающий интерес компаний к IPO. Многие уже начинают подготовку на ранних стадиях, а некоторые компании, ранее отложившие свои IPO, занимают выжидательную позицию. Надеемся, что результаты планируемого IPO ММВБ/РТС не разочаруют и вселят большую уверенность инвесторов в IPO российских компаний.

В силу различных требований к публичным компаниям, таких как раскрытие информации об акционерах, прозрачная структура, высокие темпы роста и успешная кредитная история, рассматривать IPO как способ привлечения средств в ближайшие два года могут лишь 16 отечественных компаний из различных отраслей (табл. 1).

|

Таблица 1. Планируемые IPO/SPO |

|||

|

Эмитент |

Дата |

Тип размещения |

Площадка |

|

НПК Уралвагонзавод |

2014 |

IPO |

|

|

ДВМП (FESCO) |

2013 |

SPO |

|

|

Группа Компаний ПИК |

2013 |

SPO |

|

|

Банк ВТБ |

2013 |

SPO |

|

|

РЖД |

2013 |

IPO |

|

|

ДИКСИ Групп |

2013 |

SPO |

|

|

Промсвязьбанк |

2012–2013 |

IPO |

LSE, Московская биржа |

|

АК АЛРОСА |

2012–2013 |

IPO |

HKEX, LSE |

|

Интер РАО ЕЭС (ОАО) |

2012–2013 |

SPO |

|

|

Группа Разгуляй |

2012–2013 |

SPO |

|

|

ЯТЭК |

2012 |

IPO |

|

|

НМТП |

2012 |

SPO |

LSE, Московская биржа |

|

Банк Возрождение |

2012 |

SPO |

|

|

РОСНАНО |

2012 |

IPO |

|

|

АФК Система |

2012 |

SPO |

LSE |

|

ОГК-2 |

2012 |

SPO |

|

Перспективы IPO на российском рынке

В ближайшие три года на российском рынке IPO будут представлены средние компании, капитализация которых на момент размещения оценивается в 300–500 млн долл. США, уже имеющие опыт выпуска облигаций. С одной стороны, инвесторы заинтересованы в таких компаниях, поскольку они имеют достаточно высокий потенциал роста. С другой стороны, эти компании уже имеют устоявшуюся структуру собственности и готовы нести существенные издержки[2] (затраты на проведение роуд-шоу, в том числе за рубежом, оплата услуг андеррайтера, регистратора и прочих — см. «Препятствия для проведения IPO»). Независимо от того, на каких биржах предпочтут регистрироваться российские компании, для привлечения внешнего акционерного капитала на публичных фондовых рынках им придется пройти через процесс IPO.

Цели и задачи IPO

Выделяют три основные цели проведения IPO:

1) основополагающая — привлечение существенного финансового капитала на долгосрочной основе. По оценкам экспертов, для стран с высоким устойчивым годовым экономическим ростом отношение привлеченного капитала на биржах к валовому национальному доходу превышает 2 % независимо от уровня развития экономики. Россия пока является исключением из этих стран;

2) справедливая оценка стоимости предприятия. Ее основными критериями являются: наличие эффективного регулирования рынка, регулирование корпоративных отношений, свободный доступ инвесторов и высокое качество конкуренции. Под эффективным регулированием понимают исключение манипулирования ценами и рынком, использование инсайдерской информации и устранение фактора монополизации рынка. Регулирование корпоративных отношений подразумевает под собой принятие стандартов корпоративного управления и прозрачность информации. Низкие барьеры входа инвесторов и разнообразие механизмов инвестирования являются базовыми для свободного доступа инвесторов. А к высокому качеству конкуренции относят большое количество инвесторов, однородность эмитентов и высокую конкуренцию за деньги инвесторов;

3) позиционирование компании как публичного института. Первичное размещение акций подтверждает, что корпоративное управление в компании соответствует принятому стандарту, достигнута информационная прозрачность и компания обладает долгосрочной стратегией развития бизнеса. Кроме того, IPO свидетельствует о том, что у компании есть общественная поддержка: акционеры (в том числе иностранные) могут выступать сильным лоббистским ресурсом.

Преимущества и недостатки проведения IPO

Преимущества проведения IPO:

- привлечение[3] финансовых ресурсов с рынка акционерного капитала;

- обеспечение гибкости структуры капитала;

- снижение стоимости капитала и долговой нагрузки;

- максимизация стоимости компании;

- обеспечение ликвидности компании для акционеров;

- диверсификация инвестиционного портфеля (у каждого инвестора относительно небольшой пакет акций, что снижает риски недружественного поведения);

- получение эмитентом статуса «публичной компании».

Препятствия для проведения IPO:

- непрозрачность деятельности компании, в то время как IPO предполагает раскрытие сведений о структуре собственности, балансе, прибылях, убытках, долгах, системе управления компании, а также предоставление информации о любых значимых событиях в жизни компании;

- боязнь враждебного поглощения. Согласно Федеральному закону от 26.12.1995 № 208-ФЗ (в ред. от 05.04.2013) «Об акционерных обществах» достаточно всего 2 % акций, чтобы их владелец получил право выносить на повестку собрания акционеров любые вопросы, например о снятии генерального директора. Двухпроцентный пакет можно купить в течение одного дня биржевых торгов. Одновременно собственники 10 % голосующих акций имеют право созвать внеочередное собрание акционеров;

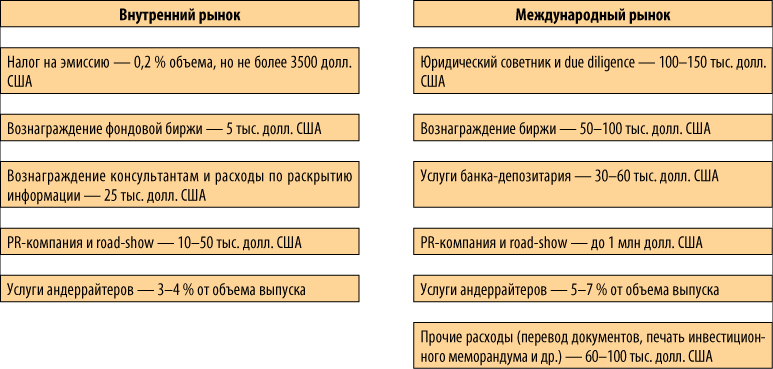

- затраты на подготовку и проведение IPO (имеют постоянную и переменную части). Кроме того, в дальнейшем придется платить за поддержание торгов. Издержки на организацию размещения IPO на внутреннем и международном рынках представлены на рис. 1[4];

Рис. 1. Издержки на организацию размещения IPO

- нежелание акционеров распределять собственность. Поэтому решение об IPO всегда трудное и неприятное. И тут уже каждая компания должна определить, что ей дороже: сохранить все как есть или же получить почетный статус публичного предприятия, дешевые кредиты и средства на развитие. Даже если взамен придется поделиться собственностью и прибылями с новыми акционерами;

- объем размещения акций. На РТС и ММВБ оправданным представляется минимальный объем размещения в 80–100 млн долл. США при издержках на организацию порядка 5–6 млн долл. США, тогда как Лондонская (LSE) и Нью-йоркская биржи (NYSE) требуют более масштабного IPO — минимальный размер сделки с тем, чтобы обеспечить ликвидность, здесь должен быть не меньше 200 млн долл. США. Для обеспечения ликвидности торгов на открытый рынок следует выводить достаточно крупный пакет акций (от 20 % уставного капитала, желательно не менее 100 млн долл. США).

Сроки подготовки и проведения IPO

По мнению экспертов, если компания готова к «публичной жизни», готова вести отчетность по международным стандартам, имеет правильно структурированную систему корпоративного управления и т. д., период от момента принятия решения о проведении IPO, выбора банков-организаторов до непосредственного размещения занимает в зависимости от структуры сделки от 5–6 месяцев до года. Это стандартный вариант. Если компания готова в меньшей степени, ей необходимо провести реструктуризацию, сформировать правильную юридическую и управленческую структуру, нанять аудиторов для подготовки отчетности по международным стандартам — в этом случае процесс IPO может занять 2–3 года.

На данном этапе можем сделать некоторые предварительные выводы о целесообразности IPO для ОАО «ИнвестСК»:

1. Долевое финансирование деятельности ОАО «ИнвестСК» через IPO целесообразно только в случае отсутствия препятствий для перехода к публичной компании (см. «Препятствия для проведения IPO»).

2. Для оценки возможностей привлечения долевого и других источников финансирования, а также подготовки ОАО «ИнвестСК» к IPO необходимо привлечение консультационных услуг.

Особенности IPO на зарубежных и российских (РТС, ММВБ) торговых площадках

Для успешного выхода на зарубежный рынок компания должна соответствовать определенным требованиям:

к бизнесу:

- сложившийся бизнес со значительной долей рынка;

- устойчивые конкурентные позиции;

- рентабельность, сопоставимая со средней по отрасли;

- оптимальная структура финансирования;

- объем размещения акций должен составлять не менее 200 млн долл. США;

- существенные затраты на организацию IPO (7–10 % всего объема эмиссии);

к корпоративному управлению и прозрачности:

- четкая и прозрачная организационная структура бизнеса;

- регулярная отчетность в соответствии со стандартами МСФО/GAAP;

- развитая политика коммуникаций с инвестиционным сообществом;

- наличие независимых договоров;

к стратегии развития:

- четкая сформулированная стратегия развития бизнеса;

- четкая сформулированная стратегия на рынках капитала, направленная на рост капитализации бизнеса.

Подробнее этапы подготовки и проведения IPO на зарубежных фондовых биржах см. в Приложении.

Предварительные выводы. Организация IPO на западных торговых площадках для ОАО «ИнвестСК» на данный момент нецелесообразна в силу большей эффективности процедуры размещения ценных бумаг на российских биржах (эффект «затраты/результат»).

По мнению ряда специалистов, инфраструктура и нормативная база отечественного рынка ценных бумаг нуждается в серьезном усовершенствовании. В частности, необходимо решение вопроса о создании центрального депозитария для сопровождения процедур IPO российских эмитентов.

Не менее значимы, по словам экспертов, и требования к корпоративному управлению и прозрачности структуры бизнеса. Компания должна регулярно готовить отчетность в соответствии со стандартами IAS или GAAP, иметь налаженные связи с инвестиционным сообществом. Естественно, велика роль сложившейся профессиональной команды менеджеров.

Данный вариант привлечения финансирования подразумевает определенные требования и ограничения для эмитентов (табл. 2).

|

Таблица 2. РТС: требования листинга для эмитентов[1] |

|||||

|

Требования |

А1 |

А2 |

Б |

В |

RTS Start |

|

Заявитель |

Категории эмитента |

||||

|

Срок нахождения акций эмитента в котировальном списке при условии соответствия предъявляемым к акциям и эмитенту требованиям |

Нет ограничений |

Нет ограничений |

Нет ограничений |

Не более 3 мес. с даты окончания размещения акций |

Не более 5 лет с даты начала размещения |

|

Максимальная доля обыкновенных акций, находящихся во владении одного лица и его аффилированных лиц, для включения в котировальный список обыкновенных акций |

75 % |

75 % |

90 % |

90 % (после IPO) |

90 % (после IPO) |

|

Минимальный ежемесячный объем сделок, рассчитанный по итогам последних 3 мес. (для включения в котировальный список) |

25 млн руб. |

2,5 млн руб. |

1,5 млн руб. |

— |

300 тыс. руб. |

|

Отсутствие убытков по итогам двух лет из последних трех |

Требуется |

Требуется |

Не требуется |

Требуется |

Нет ограничений |

|

Капитализация:

|

10 млрд руб. 3 млрд руб. |

3 млрд руб. 1 млрд руб. |

1,5 млрд руб. 0,5 млрд руб. |

— |

Нет ограничений |

|

Наличие годовой финансовой отчетности по стандартам IAS или US GAAP и аудиторского заключения в отношении указанной отчетности на русском языке |

Требуется |

Требуется |

Не требуется |

Не требуется |

Нет ограничений |

|

Минимальный срок существования эмитента (в случае реорганизации юридического лица; срок существования учитывает срок деятельности юридического лица, в результате которого был создан эмитент) |

3 года |

3 года |

1 год |

3 года |

1 год |

|

Обязательство по представлению списка аффилированных лиц и его регулярному обновлению |

Требуется |

Требуется |

Требуется |

Требуется |

Требуется |

|

Соблюдение эмитентом норм корпоративного поведения, предусмотренных Правилами листинга для соответствующего котировального списка |

На момент подачи заявления |

На момент подачи заявления или обязательство о соблюдении по истечении 1 года со дня включения ценных бумаг в котировальный список |

На момент подачи заявления |

Требуется |

|

Предварительные выводы. Позицию ОАО «ИнвестСК» по категории эмитента возможно будет определить после уточнения данных корпоративной и финансовой отчетности (например, уровень капитализации и отсутствие убытков).

Вопросы организации IPO

Для того чтобы грамотно организовать IPO, эмитентам необходимо ответить на следующие вопросы:

1. Ценные бумаги какого выпуска предполагается размещать?

В ходе проведения IPO инвесторам ОАО «ИнвестСК» предлагается новый выпуск акций PPO (Primary Public Offering) — первичное публичное предложение. На основании построения схемы проведения процедуры размещения IPO можно классифицировать как классическое — инвесторам предлагаются акции только нового выпуска.

2. Как будет осуществляться размещение ценных бумаг в ходе проведения PPO или SPO? Проведение PPO.

Размещение дополнительного (нового) выпуска акций осуществляется в соответствии с федеральными законами и нормативными правовыми актами Федеральной комиссии по рынку ценных бумаг (ФСФР России). Процедура эмиссии ценных бумаг, если иное не предусмотрено федеральными законами, включает следующие этапы:

- принятие решения о размещении эмиссионных ценных бумаг;

- утверждение решения о выпуске (дополнительном выпуске) эмиссионных ценных бумаг;

- государственную регистрацию выпуска (дополнительного выпуска) эмиссионных ценных бумаг;

- размещение эмиссионных ценных бумаг;

- государственную регистрацию отчета об итогах дополнительного выпуска эмиссионных ценных бумаг / направление уведомления об итогах выпуска ценных бумаг (дополнительного выпуска).

Обратите внимание! Государственная регистрация дополнительного выпуска ценных бумаг в случае их публичного обращения сопровождается регистрацией проспекта ценных бумаг. Если регистрация выпуска (дополнительного выпуска) ценных бумаг сопровождается регистрацией проспекта ценных бумаг, то каждый этап процедуры эмиссии ценных бумаг сопровождается раскрытием информации в порядке, установленном нормативными правовыми актами федерального органа исполнительной власти по рынку ценных бумаг.

3. В каком разделе списка ценных бумаг, допущенных к торгам на фондовой бирже, будет проходить IPO?

IPO может проходить:

- в одном из котировальных списков «А» (первого или второго уровня), «Б», «В»;

- в разделе списка ценных бумаг, допущенных к торгам без прохождения процедуры листинга.

К сведению. Выбор в пользу той или иной схемы будет делаться на основании соответствия акций и их эмитента требованиям, предъявляемым для включения акций в соответствующий котировальный список (список ценных бумаг, допущенных к торгам без прохождения процедуры листинга).

4. В какой момент будет определяться цена размещения дополнительного выпуска акций, размещаемого по открытой подписке?

Согласно российскому законодательству цена размещения ценных бумаг эмитента может быть определена:

- до начала действия срока преимущественного права;

- после окончания действия срока преимущественного права.

В случае определения цены размещения до начала действия срока преимущественного права его продолжительность не может быть менее 45 дней. В случае определения цены размещения после окончания действия срока преимущественного права его продолжительность не может быть менее 20 дней.

5. Каким будет порядок определения цены?

Порядок определения цены (цен) размещения путем подписки ценных бумаг может устанавливаться:

- в виде формулы с переменными (курс определенной иностранной валюты, котировка ликвидной ценной бумаги у организатора торговли на рынке ценных бумаг и др.), значения которых не могут изменяться по усмотрению эмитента;

Важно! Порядок определения цены размещения ценных бумаг в виде формулы должен позволять определять цену размещения на любую дату в течение всего срока размещения ценных бумаг.

- путем указания на то, что цена размещения определяется советом директоров (наблюдательным советом) или осуществляющим его функции общим собранием акционеров — в акционерных обществах или иным уполномоченным органом управления — в иных юридических лицах.

Порядок определения советом директоров цены размещения путем подписки ценных бумаг может предусматривать:

- определение цены размещения ценных бумаг в ходе биржевых торгов;

- минимальную цену размещения ценных бумаг (цену отсечения), ниже которой уполномоченный орган управления эмитента не может определить цену размещения ценных бумаг;

- иные требования или условия, в соответствии с которыми уполномоченным органом управления эмитента должна определяться цена размещения ценных бумаг.

6. Каковы условия проведения торгов?

Условия проведения торгов, в ходе которых определяется цена размещения ценных бумаг, должны предусматривать подачу участниками торгов заявок 2-х типов:

- конкурентных заявок (содержащих количество приобретаемых ценных бумаг и цену их приобретения);

- неконкурентных заявок (содержащих общую сумму, на которую заявитель обязуется приобрести ценные бумаги, без определения количества приобретаемых ценных бумаг и цены их приобретения).

Приоритетному удовлетворению подлежат конкурентные заявки, содержащие наибольшую цену приобретения. В случае если условия проведения торгов предусматривают подачу участниками торгов как конкурентных, так и неконкурентных заявок, приоритетному удовлетворению подлежат конкурентные заявки.

Конкурентные заявки должны удовлетворяться по цене, указанной в конкурентной заявке, которая в случае установления цены отсечения не должна быть ниже такой цены отсечения.

Неконкурентные заявки должны удовлетворяться по средневзвешенной цене всех удовлетворенных в ходе торговой сессии конкурентных заявок или иной цене, рассчитанной на основании такой средневзвешенной цены.

7. На каком аукционе планируется проведение IPO?

Аукционы различаются:

- по типу заявок: конкурентные и неконкурентные;

- по степени открытости аукциона: открытый (заявки на покупку видят все участники торгов) и закрытый (заявки видит только андеррайтер);

- по принципу определения цены: цена отсечения, фиксированная цена или средневзвешенная цена.

Этапы подготовки и проведения IPO представлены на рис. 2. Необходимо помнить, что каждый этап сопровождается раскрытием информации.

Варианты проведения IPO анализируются в табл. 3. Представленная информация поможет сделать оптимальный выбор торговой площадки.

Подготовка компании к IPO:

- корпоративный и финансовый аудит;

- перевод бухгалтерской отчетности на МСФО;

- работа с системой корпоративного управления — выработка условий размещения исходя из стратегии, целей, возможностей;

- подбор участников выпуска (организатор выпуска, организатор торговли, финансовый консультант, юридический консультант и т. д.);

- подготовка информационного меморандума;

- разработка PR-стратегии

↓

Принятие решения о выпуске акций

(решение принимается общим собранием акционеров или советом директоров)

↓

Подготовка и утверждение эмиссионных документов

(решение о выпуске акций, проспект ценных бумаг подлежат утверждению советом директоров)

↓

Государственная регистрация выпуска акций

(компетенция ФСФР России. Подача документов осуществляется в течение 3 месяцев с даты утверждения решения о выпуске и 1 месяца с даты утверждения проспекта ценных бумаг. Рассматриваются документы в течение 30 дней)

↓

Размещение акций

(осуществляется у организатора торговли (на бирже))

↓

Государственная регистрация отчета об итогах выпуска акций

(отчет утверждается единоличным исполнительным органом общества. Составляется по итогам размещения и представляется в ФСФР России)

Рис. 2. Этапы первичного размещения акций на российских биржах

|

Таблица 3. Варианты проведения IPO |

||||||

|

Варианты проведения IPO |

База инвесторов |

МСФО |

Отношение ФСФР |

Эмитент |

Приспособленность законодательства для выпуска |

Комментарий |

|

Российский листинг + международное частное предложение |

российские инвесторы, фонды для инвестиций в российские акции, фонды развивающихся рынков |

необходимо |

позитивно |

Российское ОАО |

ряд законодательных ограничений: преимущественное право выкупа, запрет на торги во время регистрации отчета об итогах выпуска |

Наиболее приемлемый вариант. Российский листинг + западные инвесторы (частное размещение) |

|

Российский листинг + AIM LSE |

российские инвесторы, фонды развивающихся рынков, глобальные фонды |

необходимо |

Позитивно |

Российское ОАО |

Необходима специальная структура сделки |

Размещение в 2 этапа: сначала в России, затем — в Лондоне. Не эффективно по соотношению «цена — результат» |

|

Листинг на основной секции LSE (Main Market) |

российские инвесторы, фонды развивающихся рынков, глобальные фонды |

необходимо |

Позитивно |

Российское ОАО |

Самые высокие затраты на размещение. Подходит для компаний с капитализацией от 300 млн USD |

|

|

Листинг иностранного холдинга на AIM LSE |

российские инвесторы, фонды развивающихся рынков, глобальные фонды |

необходимо |

Негативно |

Зарубежная компания |

При размещении в Лондоне подобные законодательные ограничения отсутствуют |

Листинг возможен, если иностранный эмитент существует уже длительное время и исторически владеет активами в России |

Альтернативные источники финансирования

Принимая решение о привлечении значительных объемов финансирования, компаниям также следует помнить о других, более простых способах. В рамках финансирования планируемой деятельности ОАО «ИнвестСК» целесообразно рассмотреть и такие источники финансирования, как:

- выпуск облигаций и кредитных нот;

- привлечение финансового или стратегического инвестора и пр.

Выводы

Проведенные исследования возможности долевого финансирования ОАО «ИнвестСК» посредством IPO позволяют сделать следующие выводы:

1. Долевое финансирование деятельности ОАО «ИнвестСК» через IPO целесообразно только в случае отсутствия препятствий для перехода к публичной компании.

2. Для заключения о возможностях/условиях проведения IPO на российских торговых площадках потребуются дополнительные данные корпоративной и финансовой отчетности ОАО «ИнвестСК»:

- финансовая отчетность в формате МСФО;

- финансовые результаты деятельности за последние 3 года;

- планируемый объем выпуска акций (потребность в финансировании, в млн руб.);

- годовой размер выручки за последние три года;

- уровень капитализации (рыночная стоимость обыкновенных и привилегированных акций) на настоящий момент.

3. В рамках программы развития бизнеса целесообразно рассмотреть альтернативные источники финансирования планируемой деятельности.

Этапы первичного размещения акций (зарубежные фондовые биржи)

Процесс подготовки и проведения IPO на зарубежных торговых площадках может быть разбит на следующие этапы:

1. Долгосрочная подготовка компании к IPO. Примерно за два года до выхода на публичный рынок компания должна начать выполнять основные требования, предъявляемые к публичным компаниям, — разработать бизнес-план и регулярно подготавливать финансовую отчетность.

Комментарий. Актуальным вопросом российского среднего бизнеса сегодня становится упорядочение юридической структуры. Средний бизнес, как правило, состоит из нескольких организаций, которые юридически между собой не связаны. Это делается с целью защиты активов или налоговой оптимизации. Для привлечения инвестиций, напротив, необходимо обосновать взаимозависимость таких организаций, составить консолидированную отчетность и убедить инвестора в их платежеспособности, прибыльности и устойчивости.

Основным принципом юридической реорганизации является создание инвестиционного ядра — одной или нескольких компаний, по которым можно будет формировать отчетность и раскрывать информацию. Желательно, чтобы подобное раскрытие информации не было в ущерб конкурентным преимуществам группы в целом. Обычно в роли такого ядра выступает специально создаваемая сервисная компания (или как вариант — управляющая), в собственности которой находятся пакеты акций (или доли в уставном капитале) компаний — собственников активов и компании — бизнес-единицы (производственные или торговые). Путем консолидации отчетности этих компаний получается сводный баланс, структура которого является удовлетворительной с точки зрения показателей доходности, ликвидности, соотношения активов и пассивов. В качестве компании, привлекающей внешние инвестиции, будет выступать сервисная финансовая компания — владелец сводного баланса.

Еще одно необходимое действие — обеспечение показателей управленческой отчетности и данных официального бухгалтерского учета. Предпочтительным является построение управленческого учета на основе данных бухгалтерского учета (например, консолидация данных по нескольким организациям с устранением внутреннего оборота) плюс использование нефинансовых показателей оперативного учета. В противном случае компании-эмитенту придется объяснять разницу финансовых результатов компании в бухгалтерской отчетности и в управленческом учете сотням потенциальных инвесторов. А они, в свою очередь, настроены воспринимать только «белую» отчетность, заверенную подписью известного аудитора.

При подготовке к IPO работу компании следует организовать в рамках Кодекса корпоративного поведения, в частности выстроить прозрачные взаимоотношения с миноритарными акционерами, между советом директоров и топ-менеджментом. Для этого нужно создать подразделения, обеспечивающие необходимый для широкого круга инвесторов уровень раскрытия информации, то есть подразделения стратегического и инвестиционного планирования и службу investor relations (IR). Необходимо помнить, что все указанные процессы должны закончиться ориентировочно за два года до IPO для того, чтобы осталось время на подготовку аудированной отчетности группы и создания положительного имиджа компании.

К сведению. Кодекс корпоративного поведения — свод правил, рекомендованных к соблюдению участникам рынка ценных бумаг и направленных на защиту прав инвесторов, а также на улучшение иных аспектов корпоративного управления. В Российской Федерации Кодекс корпоративного поведения был рекомендован Распоряжением ФКЦБ России от 04.04.2002 № 421/р.

2. Формирование команды для проведения IPO и общее собрание. На этом этапе компания должна выбрать ведущий инвестиционный банк, юридическую фирму и аудитора (обычно путем тендера). Инвестиционный банк будет выступать основным советником эмитента и осуществлять функции андеррайтера. За шесть-восемь недель до официальной регистрации в ФСФР России проводится общее собрание (All-hands meeting), на котором составляется план-график IPO и распределяются обязанности членов команды. Процесс IPO официально начинается с общего собрания.

Комментарий. Вместе с андеррайтером обсуждаются предварительные детали проекта IPO: окончательно выбирается биржевая площадка, определяются диапазон возможной цены размещения и размер пакета акций, выставляемого на торги, а также желаемая структура инвесторов. При необходимости примерно за три-четыре месяца до IPO регистрируется дополнительная эмиссия акций.

Основными партнерами компании при подготовке к IPO и непосредственно в процессе размещения на бирже являются банк-андеррайтер (лид-менеджер, обычно он выступает в роли координатора всего проекта, от которого зависит, удастся ли компании выйти на рынок на подъеме, структура будущих владельцев акций компании, следовательно, стабильность будущих торгов), юридическая компания, аудиторская фирма и PR-агентство. К выбору этих партнеров нужно подходить особенно внимательно. Функции всех участников IPO представлены в табл. 5.

|

Таблица 5. Функции участников IPO |

||

|

Участник IPO |

Функции |

Эффект для акционеров и компании |

|

Акционеры компании |

Принимают стратегические решения по проекту IPO по итогам консультаций с андеррайтером, одобряют параметры размещения (цену акции, объем размещения, торговые площадки и др.), а также структуру сделки |

Мониторинг проекта и контроль над ключевыми решениями |

|

Менеджмент компании |

Готовит необходимые информационные материалы, принимает решения по проекту совместно с андеррайтером, осуществляет необходимые корпоративные действия |

Текущий мониторинг и контроль проекта |

|

Лид-менеджер (андеррайтер)* |

Разрабатывает план проекта и схему IPO, координирует работу команды проекта, организует синдикат банков, осуществляет андеррайтинг, проводит роуд-шоу, взаимодействует с инвесторами, биржами, ФКЦБ и другими государственными органами |

Полный контроль над проектом в интересах компании — все параметры, сроки и стоимость, принятие рисков (андеррайтинг) |

|

Ко-менеджер** |

Аллокация — приобретение акций для своих клиентов |

Расширение круга потенциальных инвесторов |

|

Юридические консультанты*** |

Осуществляют полное юридическое сопровождение проекта, участвуют в проведении due diligence, подготовке всех юридических документов по сделке, проспекта эмиссии, информационного меморандума, разработке схемы IPO, дают юридические заключения |

Исключение юридических рисков в ходе и после реализации проекта IPO |

|

Аудиторы*** |

Заверяют финансовую отчетность компании по российским стандартам, готовят и заверяют отчетность по МСФО, проводят независимый анализ проспекта эмиссии, консультируют в рамках due diligence, предоставляют комфортное письмо (подтверждение аудитором точности финансовой информации, опубликованной в проспекте) |

Доверие инвесторов к финансовой информации, предоставленной компанией |

|

Финансовый консультант |

Готовит проспект эмиссии |

Своевременная регистрация проекта ФКЦБ |

|

PR-агентство |

Осуществляет полное PR-сопровождение проекта, взаимодействует с зарубежными и российскими СМИ, активно работает с PR- и IR-службами компании-эмитента |

Повышение авторитета компании, создание интереса к размещаемым акциям |

|

Печать |

Печать предварительной и основной версии проспекта эмиссии**** в соответствии с международными стандартами и других документов по сделке |

Качественная подготовка и тиражирование ключевых документов проекта |

* В качестве андеррайтера лучше привлекать компанию, которая обладает большой клиентской базой и известна на рынке, где будет происходить размещение.

** Ко-менеджер — банк или инвестиционная компания, осуществляющая поддержку проекта IPO совместно с лид-менеджером.

*** Выбираются заранее, так как еще до выхода на IPO компании требуются аудированная отчетность и юридически прозрачная структура.

**** Проспект эмиссии по международным стандартам необходим для привлечения западных инвесторов, которые активно работают на российском фондовом рынке (инвестиционные компании и фонды).

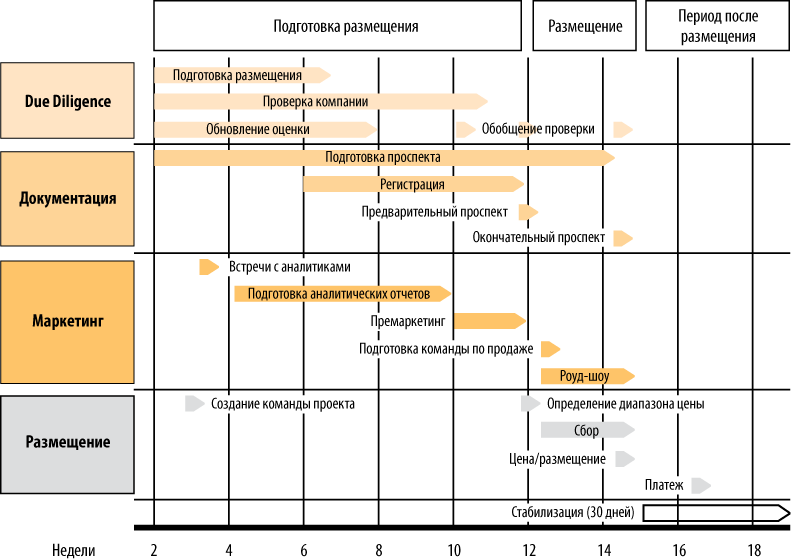

Непосредственная подготовка к выходу на биржу занимает 4–6 месяцев в зависимости от рынка (отечественный или международный, после чего осуществляется IPO (рис. 3). Аналитики считают, что наиболее разумной стратегией является максимальная подготовка к IPO и выжидание благоприятной рыночной ситуации.

Рис. 3. Типичный план-график IPO

3. Разработка проспекта эмиссии. Предварительный проспект является основным маркетинговым инструментом и должен содержать всю необходимую инвесторам информацию о компании. Как правило, он включает финансовую отчетность за последние пять лет, описание целевого рынка компании, конкурентов, стратегии развития, команды менеджеров и пр. Одновременно андеррайтеры приступают к изучению деятельности компании (Due Diligence), тщательному анализу всех сведений, которые будут внесены или упомянуты в «комфортных письмах» аудиторов и юридических консультантов, направляемых андеррайтеру. Предварительная версия gроспекта печатается и подается для проверки в ФСФР России. Ведущий андеррайтер подбирает инвестиционный синдикат, который поможет распределить акции компании среди инвесторов. Предварительный проспект рассылается институциональным инвесторам.

4. «Дорожное шоу». Одновременно начинается «дорожное шоу» (Road Show), то есть посещение собраний инвесторов в различных городах и презентация компании крупным инвесторам (фондам, страховым компаниям, банкам, физическим лицам). Цель данного мероприятия — убедить потенциальных инвесторов купить акции компании. Его продолжительность составляет 3-4 недели и включает по две встречи в день руководства компании с инвесторами. Это самая важная часть подготовки выхода на рынок. По мере проведения «дорожного шоу» андеррайтеры начинают формировать книгу заявок. По окончании «дорожного шоу» руководство компании встречается с инвестиционными банкирами для согласования окончательного объема выпуска и цены акций («цены предложения»). Цена и объем выбираются в зависимости от ожидаемого спроса на акции компании. После согласования окончательной стоимости предложения и размера эмиссии печатается финальная версия проспекта и ценовая поправка (Price Amendment). Далее, в случае ее одобрения, начинается распределение акций среди инвесторов.

5. Начало торговли акциями компании. После согласования цены акций и не ранее чем через два дня после выпуска окончательной версии проспекта компании объявляется о вступлении IPO в силу (обычно после закрытия торгов). Определенное количество акций компании распределяется между членами инвестиционного синдиката, брокерами и их клиентами. Торговля акциями компании на бирже начинается на следующий день после объявления IPO. Ведущий андеррайтер отвечает за организацию торговли и обеспечение ценовой стабилизации акций компании.

6. Завершение сделки. Сделка по андеррайтингу считается завершенной, когда компания передает свои акции андеррайтеру, а он переводит полученные деньги на счет компании (обычно через три дня). Через семь дней после дебюта компании IPO объявляется состоявшимся. Через 25 дней с момента начала торговли заканчивается так называемый «период молчания». Только по окончании этого периода андеррайтер и другие члены синдиката могут делать публичные прогнозы и определять стоимость компании, а также давать рекомендации инвесторам относительно покупки акций компании.

[1] http://quote.rbc.ru/topnews/2013/01/23/33867773.html

[2] По материалам конференции «Выход на IPO: проблемы и перспективы российских компаний», организованной журналом «Финансовый директор» // Финансовый директор. М., 2009. № 1.

[3] В том числе многократное привлечение акционерного капитала (дополнительные эмиссии акций).

[4] А. В. Напольнов. Выбор биржи для IPO // fs.rts.ru/files/3024.

[5] РТС. Фондовая биржа. Возможности РТС при проведении IPO. А. Трифонова. Вице-президент НП Фондовая биржа РТС.

Для физических лиц

Для физических лиц Для юридических лиц

Для юридических лиц Подписка по каталогам

Подписка по каталогам