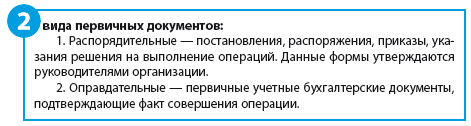

Какие первичные документы применяют организации в процессе своей деятельности?

Как правильно оформить счета, накладные, акты выполненных работ, акты сверки, протокол разногласий к акту, счета-фактуры?

Все финансово-хозяйственные операции, совершаемые хозяйствующими объектами, обязательно должны подтверждаться первичными документами.

Все проводки должны отражаться в бухгалтерском учете только после того, как получен правильно оформленный оправдательный документ. Наличие ошибок может сделать его недействительным, поэтому как только вы получили бланк документа, проверьте правильность его заполнения — все ли реквизиты указаны, есть ли подписи ответственных лиц и печать. Если документы оформлены правильно, у организации не возникнет проблем с проверяющими органами.

В зависимости от конкретной операции перечень документов для оформления различается. Рассмотрим, какие первичные документы и как оформляются при продаже товаров, выполнении работ и оказании услуг.

Первичные документы для работы с контрагентами

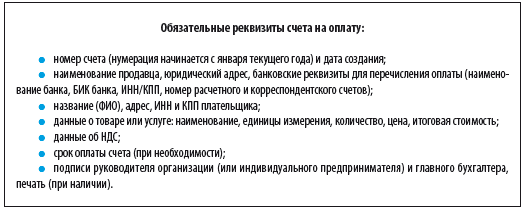

Счет на оплату

Счетом на оплату является документ, который выставляется продавцом товаров или услуг покупателю. Счет подтверждает факт продажи, служит основанием для внесения оплаты.

Счет по сути ничего не подтверждает, перечисленные денежные средства можно увидеть по платежному поручению, передачу материальных ценностей — по накладной, оказание услуг или выполнение работ — по акту приема-передачи.

Чтобы осуществить сделку, достаточно договора, где указана цена товара и другие условия сделки. Но в договоре обычно указывается, что оплата производится ежемесячно на основании выставляемых счетов не позднее даты, указанной в счете. Получается, что без счета не обойтись.

Счет — это по своей сути соглашение: продавец указывает цену за свой товар, а покупатель принимает эти условия, перечисляя денежную сумму.

Счет на оплату служит для фиксации предварительной договоренности о приобретении товаров (работ, услуг).

Счет выставляется на основании договора. Он может оформляться в электронном или печатном виде и направляться покупателю услуг по электронной почте или вручаться лично.

Форма счета на оплату законодательно не закреплена. Организация самостоятельно разрабатывает бланк документа, включая в него обязательные реквизиты, использует общепринятые шаблоны.

Счет может содержать и дополнительную информацию об условиях продажи (например, сроки оплаты и поставки, условие о самовывозе товара, уведомление о предоплате и т. д.).

Для физических лиц

Для физических лиц Для юридических лиц

Для юридических лиц Подписка по каталогам

Подписка по каталогам