Как составить справочники объектов учета в растениеводстве?

Как организовать журналы севооборота и учет материальных затрат?

Как проанализировать сводные данные по материальным ресурсам?

КАК СОСТАВИТЬ СПРАВОЧНИКИ ОБЪЕКТОВ УЧЕТА В РАСТЕНИЕВОДСТВЕ?

Чтобы организовать учет затрат и калькулирование себестоимости продукции, необходимо:

- классифицировать затраты и обосновать их;

- определить затраты, которые включаются в себестоимость продукции растениеводства;

- разработать и обосновать методы стоимостной оценки каждого элемента затрат, распределить их между законченной продукцией и незавершенным производством, распределить косвенные расходы;

- определить объем калькулируемой продукции, калькуляционные единицы, установить сроки калькулирования;

- распределить затраты между сопряженными видами продукции и обосновать оценку побочной продукции;

- сформировать калькуляционные листы и исчислить себестоимость продукции растениеводства.

Классификация затрат в растениеводстве

Затраты на производство продукции растениеводства группируют в учете по следующим статьям:

1. Материальные ресурсы, используемые в производстве, в том числе:

1.1. Семена и посадочный материал:

– приобретенные со стороны и собственного производства прошлых лет;

– собственного производства текущего года

Дополнительно выделяют затраты на элитные семена.

Кроме обозначенных, по статье «Семена и посадочный материал» отражают также семена, израсходованные на подсев изреженных и пересев погибших посевов.

Затраты семян и посадочного материала фиксируют в натуральных измерителях и в денежном выражении. Стоимость израсходованных семян формируется так:

– покупных — по ценам приобретения, включая все расходы, связанные с их доставкой в компанию;

– собственного производства, перешедших с прошлого года, — по фактической себестоимости;

– текущего года — по плановой себестоимости с корректировкой в конце года до фактической.

Затраты по подготовке семян к посеву, погрузке и транспортировке их к месту сева в стоимость семян не включают, а относят на отдельные статьи расходов по возделыванию сельскохозяйственных культур.

1.2. Удобрения.

Раздельно учитывать нужно минеральные (по стоимости и с учетом качества в центнерах физического веса и в пересчете в кг питательного вещества) и органические удобрения (по стоимости и в тоннах).

Сюда же включаются затраты по посеву и запахиванию люпина, сераделлы и других культур, использованных на зеленое удобрение. Собственные органические удобрения (навоз, птичий помет, торф, компосты и др.) отражают по их оценке на основании фактической себестоимости производства, покупные — по стоимости их приобретения с учетом затрат на доставку в компанию.

Минеральные удобрения оценивают по цене приобретения, включая транспортно-заготовительные расходы, либо по планово-учетным ценам с выделением отклонений фактической себестоимости от стоимости по учетным ценам.

1.3. Средства защиты растений.

1.4. Нефтепродукты — по стоимости горючего и смазочных материалов, израсходованных на выполнение механизированных сельскохозяйственных и других работ, переездов тракторов и самоходных машин с одного участка на другой, транспортных работ собственным грузовым автотранспортом, транспортного обслуживания деятельности служебным легковым автотранспортом.

1.5. Топливо и энергия на технологические цели.

1.6. Работа и услуги сторонних организаций. По статье отражают затраты на оплату:

– транспортных услуг сторонних организаций по перевозке грузов внутри компании с центрального склада в отделения, цехи, бригады, доставку готовой продукции на склад для хранения;

– работ по химизации почв;

– работ по борьбе с вредителями и болезнями сельскохозяйственных растений;

– работ по всем видам ремонта сельскохозяйственной техники сторонними организациями;

– работ по пахоте, уборке и другим работам в соответствии с технологическим процессом возделывания сельскохозяйственных культур сторонними организациями;

– услуг по подаче воды для орошения;

– других работ, оказываемых сторонними организациями.

2. Оплата труда (основная, дополнительная, натуральная, другие выплаты).

3. Отчисления на социальные нужды.

4. Содержание основных средств:

– амортизация;

– ремонт и техобслуживание основных средств.

5. Работы и услуги вспомогательных производств.

6. Налоги, сборы и другие платежи.

7. Прочие затраты.

8. Общепроизводственные расходы.

9. Общехозяйственные расходы.

10. Производственная себестоимость.

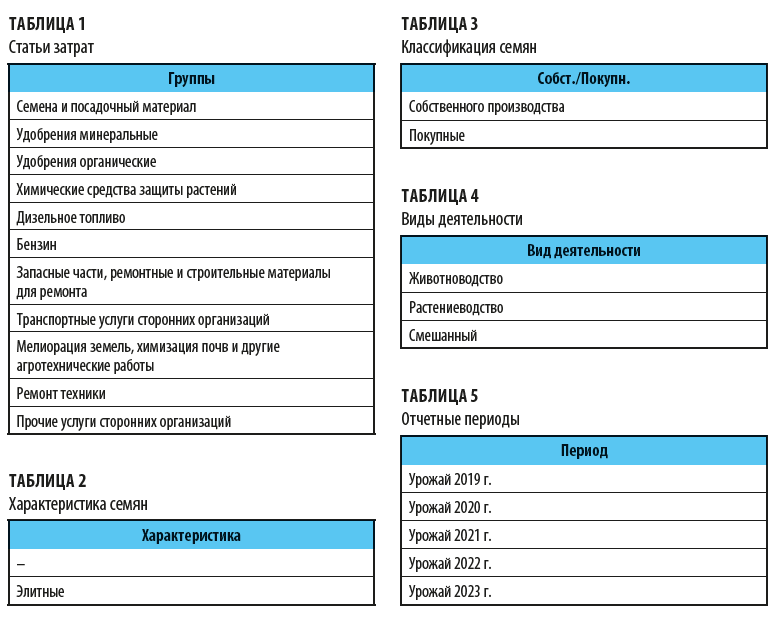

Формируем классификаторы в виде таблицы Excel

Опираясь на статьи учета затрат, исходя из специфики компании и требований руководства к отчетности, сформируем классификаторы для Excel-модели (табл. 1–8).

В учете важно правильно отражать расходы будущих периодов (табл. 5).

К ним в сельскохозяйственных компаниях относят:

- затраты по устройству некапитальных сооружений и временных приспособлений для нужд производства (расходы по устройству траншей и других сооружений для силосования, сенажирования), используемых в течение нескольких лет;

- затраты, связанные с подготовкой и освоением производства новых видов продукции и технологических процессов, например освоение новых технологий выращивания сельскохозяйственных культур;

- затраты на мероприятия по улучшению земель, которые ведут за счет собственных средств и включают в себестоимость ряда лет;

- начисленные суммы амортизации на внутрихозяйственные мелиоративные фонды в первые три года эксплуатации;

- затраты на ремонт основных средств (для равномерного включения в себестоимость продукции по месяцам в течение года или распределения по годам, особенно по крупным капитальным ремонтам аварийного характера);

- затраты финансового характера.

К сведению

Если срок, в течение которого необходимо списать расходы будущих периодов, однозначно не определен, его устанавливает приказом руководитель компании.

В растениеводстве важно выделить объекты калькуляции.

Объекты калькуляции — конкретные виды или группы однородной продукции, по которым исчисляется себестоимость их производства. В растениеводстве это:

• сельскохозяйственные культуры (табл. 6);

• группы однородных по технологии выращивания культур;

• виды работ незавершенного производства;

• затраты, подлежащие распределению;

• прочие объекты.

Номенклатура объектов учета затрат по каждой из этих групп устанавливается компанией в зависимости от специализации хозяйства, исходя из особенностей технологии выращивания отдельных культур, масштабов производства, размеров предприятия, возможностей автоматизации учета.

Для физических лиц

Для физических лиц Для юридических лиц

Для юридических лиц Подписка по каталогам

Подписка по каталогам