Какие требования предъявляет законодательство к ценообразованию в контрактах по ГОЗ?

Как рассчитать, выгодно ли компании участвовать в конкурсе на ГОЗ?

Как перевести единственному исполнителю контракта ГОЗ в фиксированную цену ориентировочную и возмещающую издержки цены?

Чтобы ответить на эти вопросы, изучим требования законодательства к формированию цен при выполнении контракта в сфере ГОЗ, проанализируем методики ценообразования, которые применяются при калькуляции цены контракта в ГОЗ, рассмотрим последовательность экономического расчета выгодности участия компании в выполнении контракта по ГОЗ и примеры таких расчетов.

Когда компания принимает решение участвовать в государственном оборонном заказе (далее — ГОЗ), она должна уделить особое внимание юридическим и экономическим аспектам ценообразования при выполнении этого контракта.

Обратите внимание!

Действующим законодательством предусмотрено государственное регулирование цен. В связи с этим к методике калькуляции цен контракта и рентабельности его выполнения подрядчиком предъявляются определенные требования.

Соответственно руководитель экономической службы должен изучить особенности ценообразования в ГОЗ и сделать предварительный расчет выгодности участия компании в нем для того, чтобы руководство могло сделать обоснованный вывод о целесообразности подачи заявки заказчику ГОЗ.

К сведению

Ценообразование в сфере ГОЗ достаточно сложное и многовариантное, поэтому компания, которая собирается участвовать в выполнении такого контракта, прежде чем подавать заявку, должна определить, какой из допускаемых законов вариант калькуляции цены контракта ей более всего подходит и насколько экономически выгодным будет ее участие в ГОЗ при этой цене.

Методики ценообразования при калькуляции цены контракта в ГОЗ

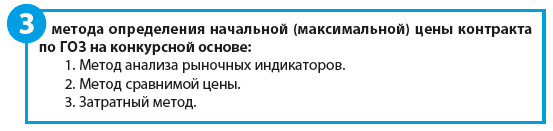

Согласно Федеральному закону № 275-ФЗ и Порядку для разных видов контрактов по ГОЗ применяются различные методы определения их цен.

Метод анализа рыночных индикаторов применяется, когда у продукции или услуг есть биржевая цена или имеются данные Росстата о их реализации.

Чтобы установить начальную цену контракта на основе биржевой цены, берется ее среднее значение за период не более чем 45 дней до момента определения начальной цены контракта.

Если начальная цена устанавливается на основе данных Росстата, за основу берется статистика периода не более чем в 3 месяца до момента определения начальной цены.

К сведению

Этот метод не применяется при закупке вооружений и военной техники.

При использовании метода сравнимой цены начальная цена контракта устанавливается на уровне, не превышающем рыночную цену на аналогичную продукцию или установленные тарифы на услуги.

Затратный метод предполагает, что начальная цена контракта — это «затраты исполнителя + прибыль исполнителя».

Важно!

Этот метод можно применять только в случае, когда начальную цену контракта невозможно установить двумя предыдущими методами.

Величина затрат может устанавливаться на основании:

- фактических затрат прошедших периодов;

- планового расчета затрат;

- ранее заключенного контракта на аналогичную продукцию с учетом отличий в выпуске продукции или производстве работ;

- затрат на производство единицы продукции, имеющей сравнимые функциональные характеристики и потребительские свойства.

При использовании затратного метода по долгосрочному контракту начальная цена на второй и последующий годы рассчитывается либо с применением индексации базовой цены, либо при помощи индексации статей затрат.

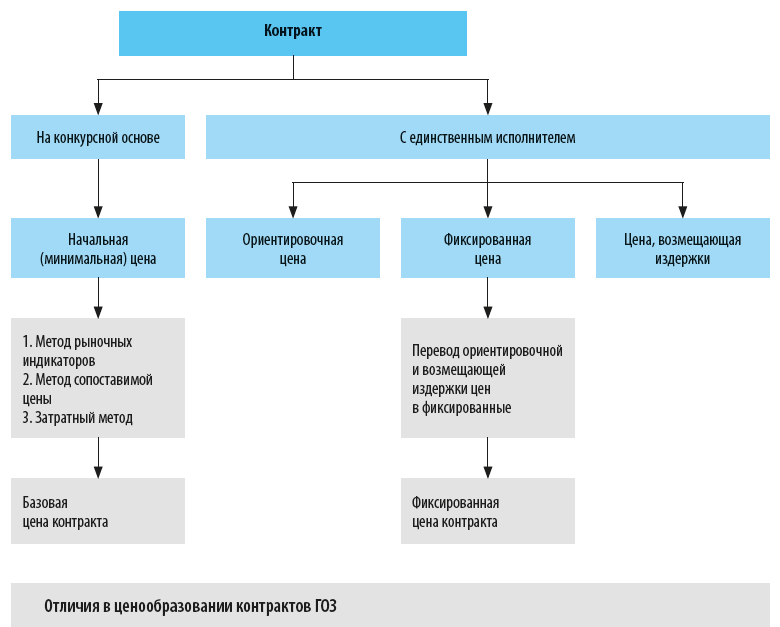

Для единственного исполнителя при выполнении контракта в рамках ГОЗ также могут применяться три вида цен:

1) ориентировочная (уточняемая цена);

2) фиксированная цена;

3) цена, возмещающая издержки.

Для физических лиц

Для физических лиц Для юридических лиц

Для юридических лиц Подписка по каталогам

Подписка по каталогам