Для чего компании используют бюджет движения денежных средств и другие формы? Есть ли необходимость в этих формах, когда есть бухгалтерская отчетность? Кто использует данную информацию и для каких целей? В предлагаемом материале вы найдете ответы на эти вопросы.

Для начала необходимо понять, что такое бюджетирование.

В условиях развивающихся рыночных отношений предприятия получили юридическую, информационную и экономическую самостоятельность. Эффективное управление производственной деятельностью предприятия все более зависит от уровня информационного обеспечения его отдельных подразделений и служб.

Но в настоящее время немногие российские организации имеют таким образом поставленный управленческий и бухгалтерский учет, чтобы содержащаяся в нем информация была пригодна для оперативного управления и анализа. Как показывает практика, предприятия, имеющие сложную производственную структуру, остро нуждаются в оперативной экономической и финансовой информации, которая помогла бы оптимизировать затраты и финансовые результаты, принимать обоснованные управленческие решения. Решением многих проблем является организация на предприятии системы финансового планирования, ведь именно финансовый план позволяет проанализировать различные варианты достижения поставленных целей и выбрать из них оптимальный. Начав планировать, руководители, как правило, начинают более четко понимать свои цели, корректировать бюджеты. Точность планирования при этом повышается.

В современных теориях планирование означает процесс подготовки управленческого решения, базирующийся на обработке исходной информации и включающий в себя определение средств и путей их достижения посредством сравнительной оценки альтернативных вариантов и принятия наиболее приемлемого из них в ожидаемых условиях. Содержание внутрифирменного планирования как функции управления предприятия состоит в обоснованном определении основных направлений развития производства с учетом существующих и возможных ресурсов, источников обеспечения, а также спроса потребителей. Разработка и формализация планов, определяющих будущее состояние, не является прерогативой только крупных компаний — это жизненная необходимость для любой организации. Планирование побуждает руководство думать о будущем, определять цели и политику компании, приводит к лучшей согласованности в работе и отражает объективные показатели эффективности работы. Внутрифирменное планирование рассматривается как система долгосрочных, среднесрочных и краткосрочных планов, соподчиненных и определяющих стратегию деятельности фирмы, цели функционирования, прогноз развития внешних факторов, внутренних ресурсов и др.

Бюджетирование — процесс составления бюджетов и контроля за их исполнением, а бюджет — план предприятия, касающийся различных основных аспектов деятельности, то есть объемов продаж, цен на материалы и продукцию, стоимости рабочей силы, налогов, прибыли, остатков товаров и денежных средств. Данный перечень не является полным и зависит от того, какие показатели деятельности предприятия в наибольшей степени влияют на его функционирование. Таким образом, бюджетирование — это процесс составления планов показателей деятельности предприятия и контроля за их исполнением.

По своей сути бюджет — очень объемное понятие, каждое предприятие трактует его по-своему, следовательно, в каждой компании своя классификация бюджетов. Как правило, фирмы составляют:

- операционный бюджет (для расчета затрат на произведенную продукцию);

- финансовый бюджет (для оценки финансовых условий при помощи соотношения активов и обязательств, денежного потока, оборотного капитала, прибыльности);

- бюджет денежных средств (для планирования и управления денежными потоками);

- бюджет капитальных вложений (описание ключевых долгосрочных планов, приобретение основных фондов, планирование амортизационных отчислений);

- основной (сводный) бюджет компании (составляется на основании операционного и финансового бюджетов).

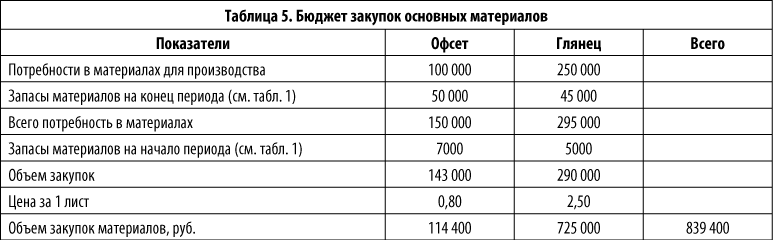

Рассмотрим процесс составления операционного бюджета на примере полиграфического предприятия, которое занимается печатью продукции, используя два основных вида бумаги — 80 офсет 62×94 и 130 глянец 72×104. Исходные данные представлены в табл. 1.

Составление бюджета продаж

Составление бюджета продаж — отправная точка во всем процессе составления общего бюджета.Существуют две основные оценки, лежащие в основе бюджета продаж:

1. Прогноз на основе математического анализа общеэкономических условий, конъюнктуры рынка, потребителей, конкурентов.

2. Экспертная оценка, полученная путем сбора мнений персонала отдела сбыта.

На основании прогноза продаж (см. табл. 1) составляется бюджет продаж (табл. 2).

Составление бюджета производства

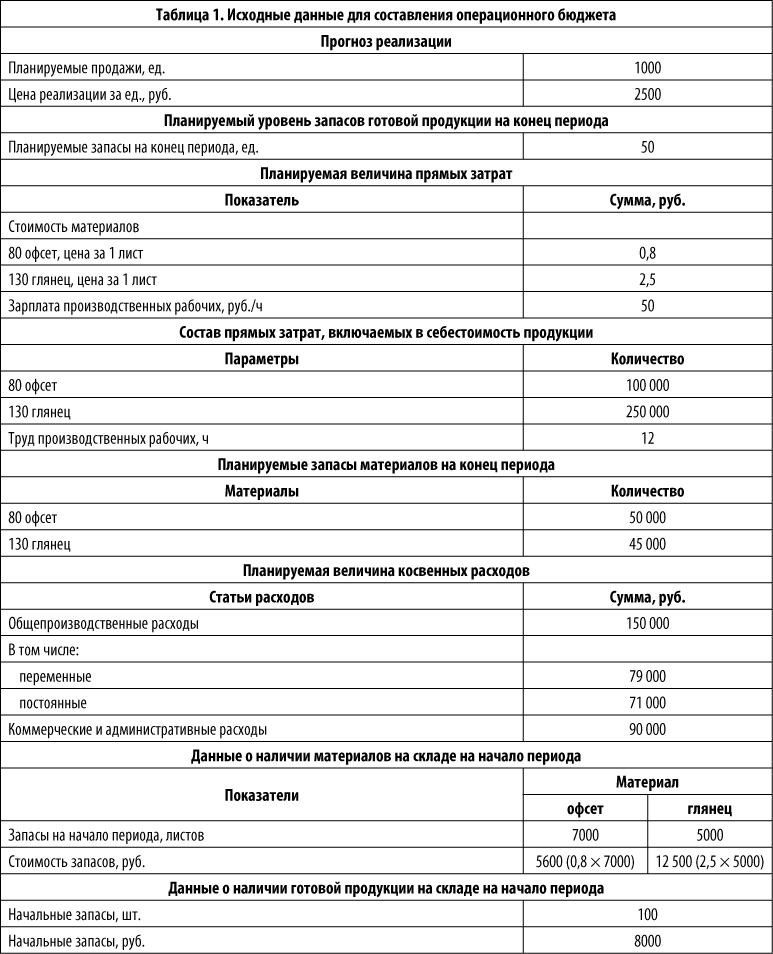

Бюджет производства (табл. 3) определяет, сколько единиц продукции необходимо произвести для выполнения бюджета реализации и для поддержания запасов готовой продукции на уровне, запланированном руководством:

Бюджет производства = Бюджет продаж + Прогнозируемый запас готовой продукции на конец года – Запас готовой продукции на начало периода.

Разработка бюджета затрат материалов и бюджета закупок материалов в натуральных единицах

При планировании закупок материалов необходимо учитывать уровень запасов как на начало, так и на конец планируемого периода.

Для расчета расхода материалов в натуральных единицах необходимо знать:

- запасы материала на начало отчетного периода;

- потребности в материалах для выполнения производственного бюджета.

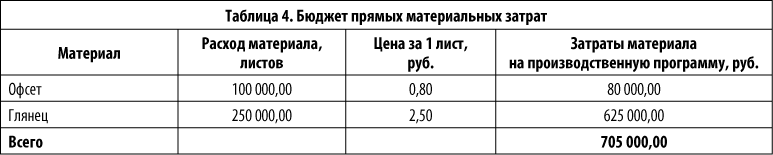

В нашем случае на момент составления бюджета на складе предприятия имелось 7000 листов офсета и 5600 листов глянца, стоимость которых определена как 5600 и 12 500 руб. соответственно (см. табл. 1).

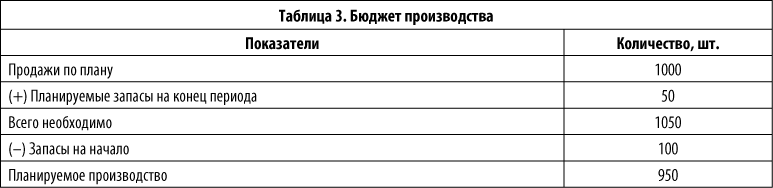

Согласно таблице 4 на один тираж требуется 100 000 листов офсета и 250 000 листов глянца. Производственная программ — 1000 шт. Подсчитаем затраты материала на производственную программу.

Для того чтобы определить, сколько материалов необходимо закупить в планируемом периоде, следует учесть, на какой уровень запасов к концу периода предприятие хочет выйти. В нашем примере — 50 000 листов по офсету и 45 000 листов по глянцу (табл. 5).

Составление бюджета прямых трудовых затрат

Стоимость затраченного труда зависит от типа и количества производимой продукции, ее трудоемкости, системы оплаты труда. Эти данные используются при составлении бюджета прямых трудозатрат (табл. 6).

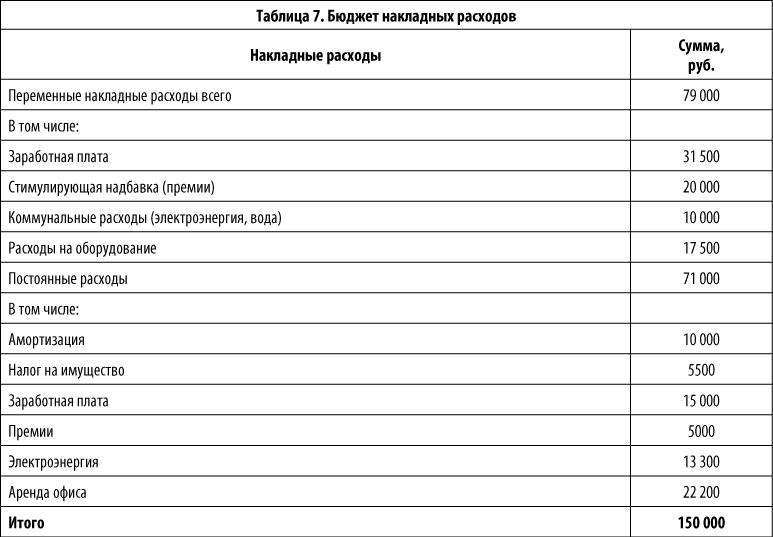

Разработка бюджета накладных расходов

Составлению данного бюджета предшествует классификация накладных расходов на постоянные и переменные расходы (табл. 7).

Отсюда следует, что изготовление 1 флаера стоит 150 руб. (150 000 руб. / 1000 шт. = 150 руб./шт.).

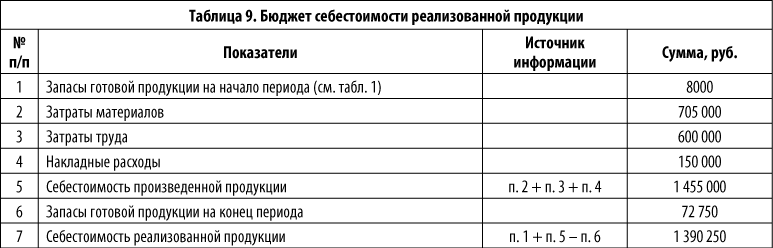

Составление бюджета себестоимости продаж

В основе составления бюджета себестоимости продаж лежит следующая формула расчета:

Себестоимость проданной продукции = Запасы готовой продукции на начало периода + Себестоимость произведенной за планируемый период продукции – Запас готовой продукции на конец периода.

Запасы готовой продукции на начало периода оцениваются в 8000 руб. (см. табл. 1).

В свою очередь себестоимость произведенной за планируемый период продукции вычисляется следующим образом:

Себестоимость произведенной за планируемый период продукции = Прямые материальные затраты материалов в планируемом периоде + Прямее затраты труда в планируемом периоде + Накладные расходы за планируемый период.

В нашем примере: 705 000 руб. + 600 000 руб. + 150 000 руб. = 1 455 000 руб..

Объем запасов на конец отчетного периода на этапе планирования определяется руководителем производственного отдела, который напрямую подчиняется генеральному директору.

В соответствии с учетной политикой компании запасы оцениваются по методу ФИФО. Это означает, что:

- в себестоимость готовой продукции включаются все затраты (прямые, косвенные производственные, непроизводственные расходы);

- к концу отчетного периода на складе предприятия остается готовая продукция, изготовленная в данном отчетном периоде.

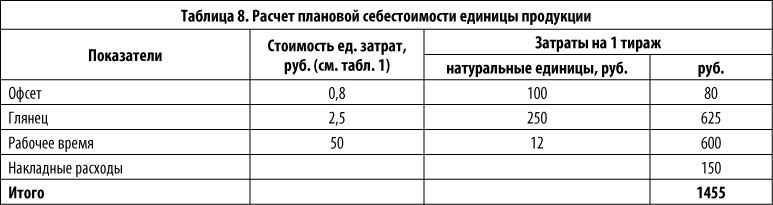

Рассчитаем плановую себестоимость единицы продукции в отчетном периоде (табл. 8).

Запасов на конец периода должно остаться 50 шт., то есть: 50 шт. × 1455 руб. = 72 750 руб.

С учетом произведенных расходов составляем бюджет себестоимости реализованной продукции (табл. 9).

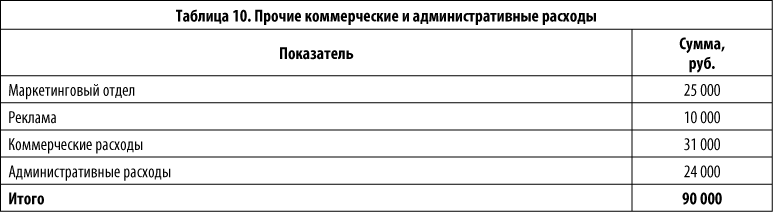

Определение расходов отдела маркетинга и администрации

Прочие коммерческие и административные расходы составляют 90 000 руб. (табл. 10).

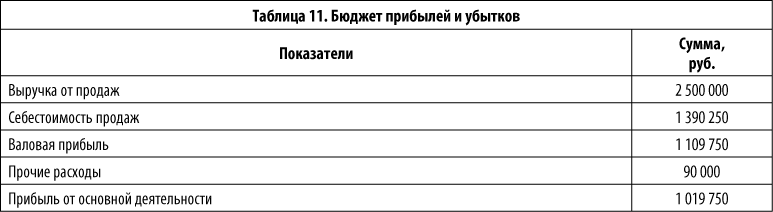

Составление плана прибыли и убытков

Пример бюджета прибыли и убытков представлен в табл. 11.

Данные, представленные в рассмотренных формах, необходимы руководству для анализа производства (сколько необходимо дозакупить сырья и материалов, сколько ресурсов требуется для производства, какая прибыль будет получена). В полиграфии данные плавающие, есть отклонения от бюджетов (впрочем, как и в других производствах), которые обусловлены в первую очередь ростом или падением курса валют, потому что в основном все сырье продается в у. е. (долларах или евро). Это влияет на себестоимость, потому что по факту на сырье может быть заложено 50 000 руб., исходя из данной стоимости будет рассчитана цена на заказа, а через неделю бумага подорожает до 55 000 руб. Эта разница влияет не только на себестоимость, но и на сумму налога на прибыль.

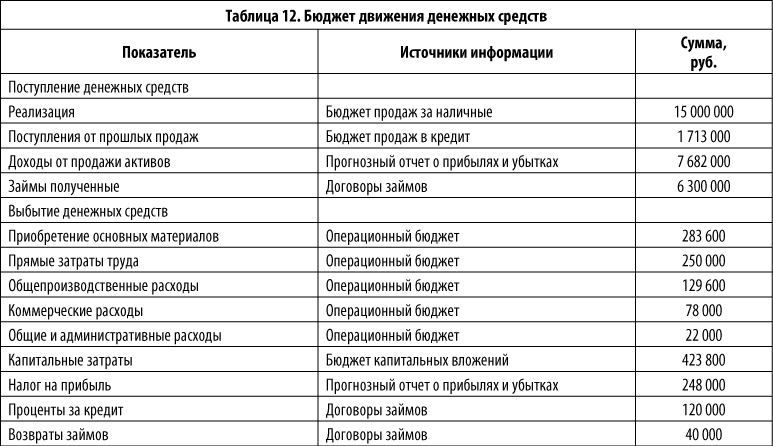

Составление финансового бюджета

Финансовый бюджет — это план, в котором отражаются денежные потоки (приход, расход), бюджет движения денежных средств (БДДС; табл. 12).

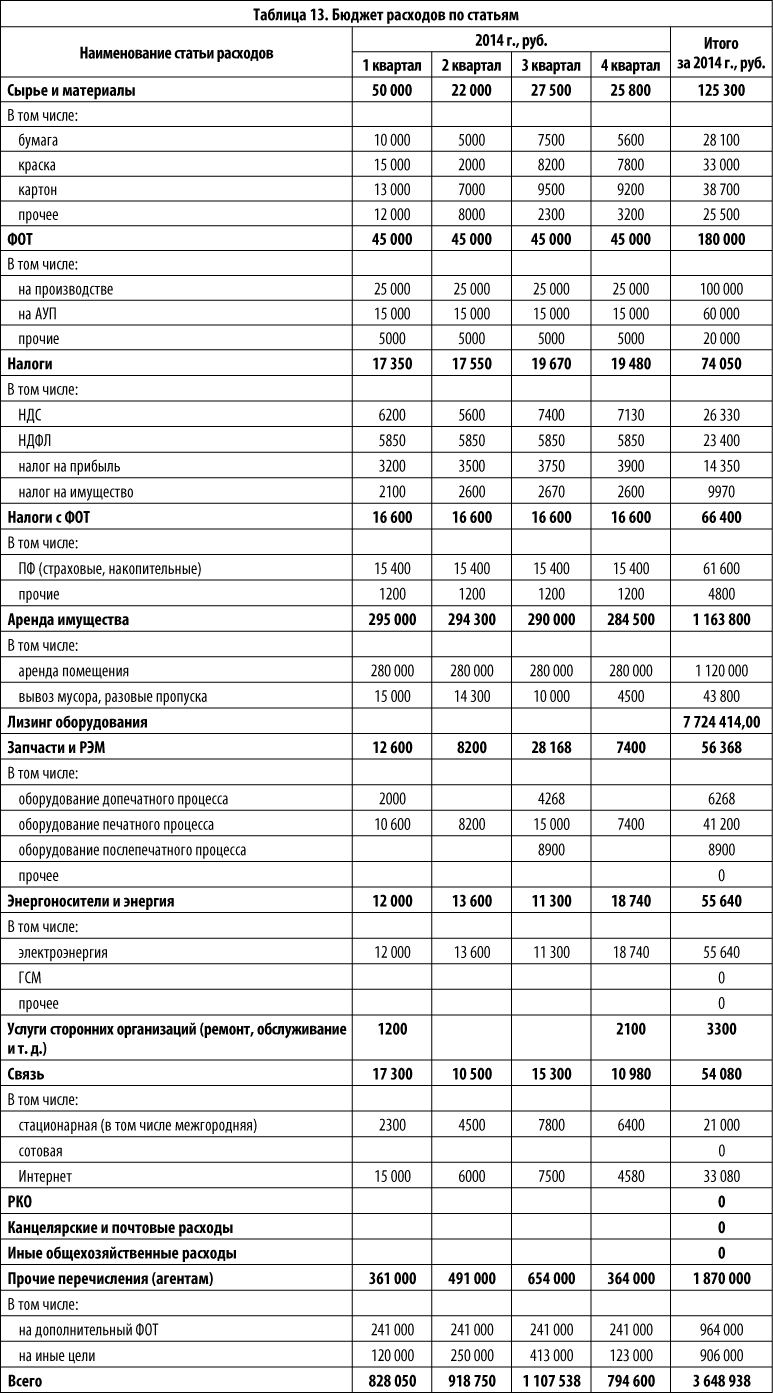

Данный отчет стандартный, представлен в теории, но каждая организация пытается разработать свой бюджет БДДС. Пример бюджета расходов полиграфического предприятия представлен в табл. 13.

Соответственно, данный бюджет показывает, сколько компания должна потратить своих средств на те или иные расходы.

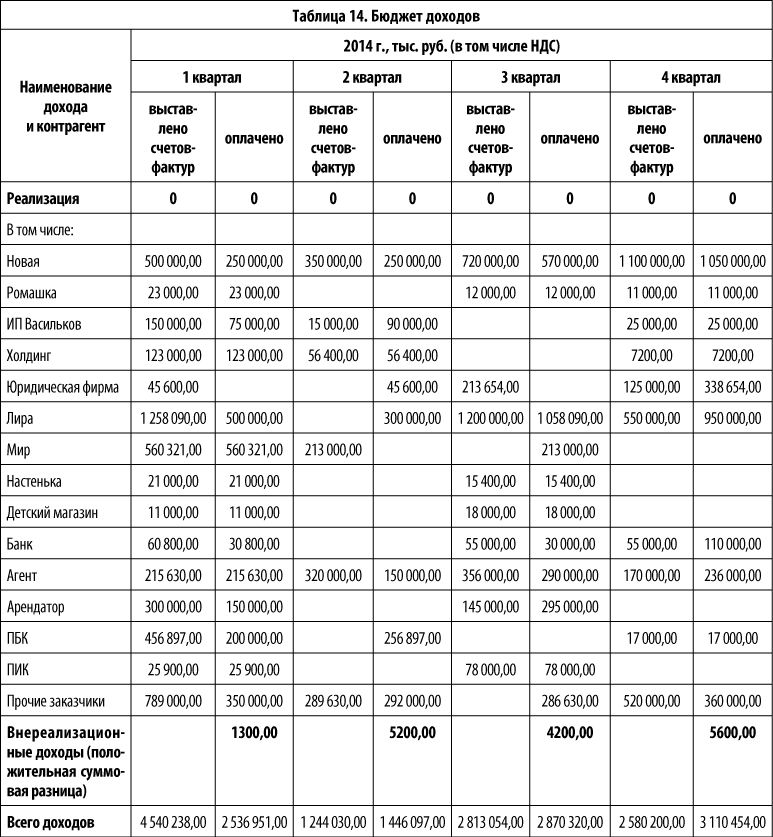

В полиграфическом холдинге разделяют бюджеты по расходам и доходам (табл. 14) идут двумя файлами.

На основе спланированного таким образом БДДС компания сможет провести план-факторный анализ и выявить расхождения поквартально и в рамках года.

Данная форма также может использоваться как отчет о движении денежных средств, так как отражает фактические затраты, которые производит компания, и фактические поступления.

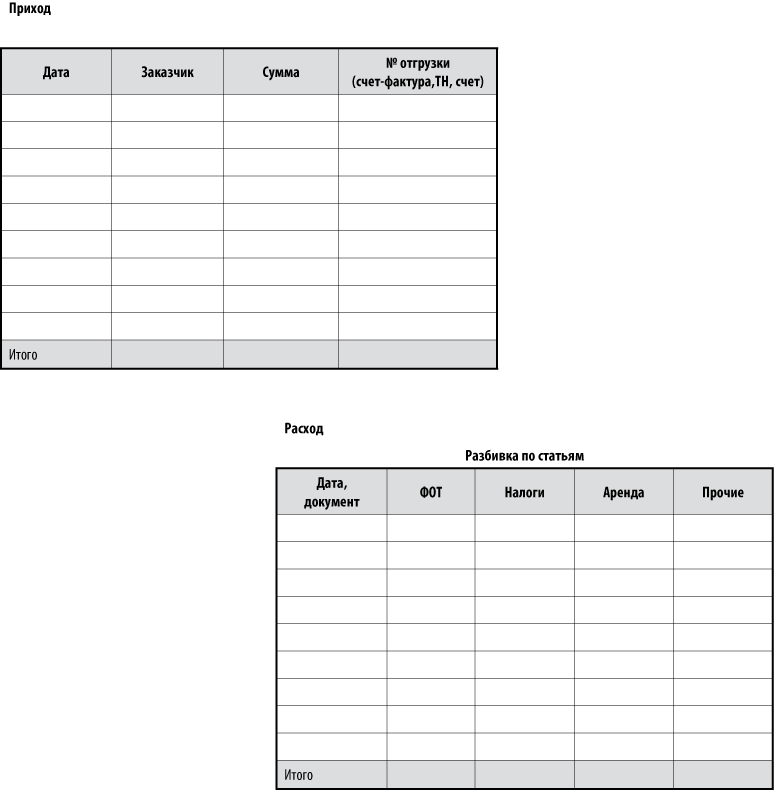

Для составления отчета о движении денежных средств можно использовать такую форму, где сразу видно приход и расход (см. рисунок).

Форма отчета о движении денежных средств

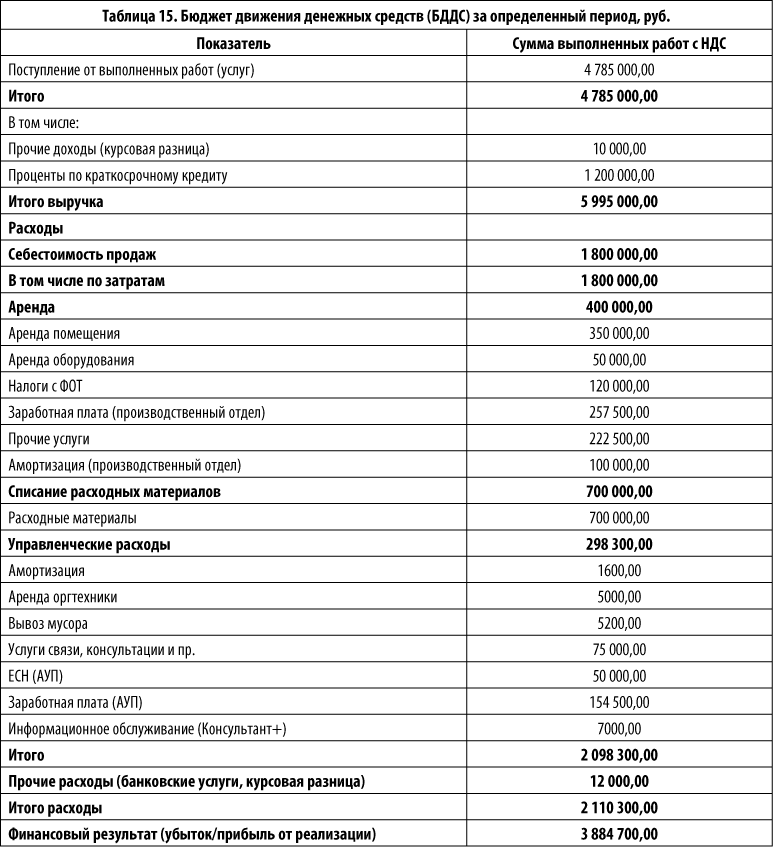

БДДС может иметь и такой вид (табл. 15).

А теперь один из главных вопосов: зачем на предприятии необходимо вести управленческую отчетность, составлять БДДС, ОДДС и др.?

Такой учет нужен и важен, потому что структурированность и согласованность информации, представленной в бюджетах, позволяет определить, как двигаться дальше, какие расходы и как можно сократить, как получить максимальную прибыль, а также как оптимизировать бизнес-процессы. Данная информация полезна для руководителей, акционеров, директоров — они видят, где их средства, куда они потрачены, какие произошли отклонения (например, они увидят, что убыток произошел из-за резкого роста курса валюты).

Для физических лиц

Для физических лиц Для юридических лиц

Для юридических лиц Подписка по каталогам

Подписка по каталогам