Любой потребитель хотел бы покупать товар или продукцию как можно дешевле. Для каждого из них существует максимальная цена, которую он еще готов заплатить за товар, прежде чем откажется от его покупки. Такая цена называется ценой спроса. Со своей стороны, любой производитель или продавец хотел бы продать товар как можно дороже. Однако для каждого из них существует минимальная цена, по которой он еще согласен продавать свою продукцию или товар, прежде чем откажется от ее производства и продажи. Такая цена называется ценой предложения. Поэтому цены на рынках формируются под воздействием спроса на товар и его предложения. В связи с этим важно изучение механизма ценообразования в условиях рыночных отношений.

На практике продавцу требуется найти такую закономерность изменения спроса от цены, при которой он может получить максимум прибыли от продажи своих товаров.

Этого можно добиться при эластичном спросе покупателей на товары продавца. Эластичным называется спрос, когда небольшое изменение (уменьшение) в продажных ценах приводит к изменению (увеличению) в размерах спроса. За счет этого общий доход и прибыль могут возрасти, даже несмотря на снижение цен. И наоборот, упасть, когда цены растут. Конечно, все это — до определенного предела. Таким образом, можно найти такую величину цены продажи, после которой прибыль и доход будут опять уменьшаться. Задача усложняется, если необходимо распределять заказы между отдельными потребителями в условиях ограничений по располагаемым ресурсам на продажу, тем более что каждый покупатель имеет свою ценовую политику на рынке спроса, то есть определяет, какое количество товара он может еще закупить в зависимости от предлагаемой цены продавцом. Как повысить эффективность продаж в этом случае? В этих условиях без применения специальных методов оптимизации в расчетах продавцу вряд ли удастся обойтись. В противном случае он получит явно не оптимальное решение задачи. При таких расчетах немаловажную роль приобретают математические способы оптимизации, например методы линейного, а также нелинейного программирования. Анализ полученных результатов позволяет выбрать оптимальное решение поставленной задачи и обосновать этот выбор. В качестве оценочных критериев при решении конкретной задачи оптимизации продаж для торгового оптового предприятия здесь были выбраны следующие показатели:

- валовая прибыль от продаж;

- рентабельность произведенных затрат по валовой прибыли.

Ограничение выбора первого показателя диктуется форматом заказов покупателей на товары продавца. Показатель рентабельности продаж необходим для сравнения результатов в относительном виде. То есть он определяет, сколько было получено прибыли на 1 руб. затраченных средств на закупку реализованной партии товара. Таким образом, сопоставляется абсолютный результат от продаж с себестоимостью проданных товаров.

Итак, начнем рассмотрение способов оптимизации.

Исходные данные для расчета

Для анализа торговой деятельности оптового предприятия примем следующие его экономические показатели. Пусть предприниматель закупил один вид однородного товара — рыбопродукцию для перепродажи своим покупателям, а именно филе морского гребешка свежемороженое (далее — с/м). Работа торгового предприятия связана с применением упрощенной системы налогообложения прибыли (УСНО). Это позволяет исключить влияние НДС на результаты расчетов. Как было сказано выше, оценивать результаты будем по величине валовой прибыли от продаж и рентабельности затраченных средств на закупку товаров у поставщиков.

Рассмотрим сначала более простой пример.

Будем считать, что предприниматель закупил 2 т филе морского гребешка с/м для своих покупателей. Цена покупки у поставщиков (Цпок) — 600 руб./кг. У предпринимателя есть два покупателя, каждый из которых может приобрести по 1 т этого товара. Пусть первый покупатель готов приобрести его по цене (Цпр) 780 руб./кг, а второй — 750 руб./кг.

Валовая прибыль (Пвал) определяется как разность между выручкой от продаж (Впр.) и себестоимостью проданных товаров (Спр):

Пвал = Впр – Спр.

Для одного наименования товара заменим эту формулу расчета на более информативную зависимость — подставим в нее цены покупки и продажи товара, а также количество продаваемого товара (q):

Пвал = Цпр × q – Цпок × q

или в окончательном виде:

Пвал = (Цпр – Цпок) × q.

Подсчитаем по этой формуле валовую прибыль предпринимателя при продаже первому покупателю 1 т товара:

Пвал 1 = (780 – 600) × 1000 = 180 × 1000 = 180 000 руб.

При продаже второму покупателю оставшейся 1 т товара валовая прибыль составит:

Пвал 2 = (750 – 600) × 1000 = 150 × 1000 = 150 000 руб.

Общая валовая прибыль у предпринимателя от продаж товара обоим покупателям будет: 180 000 + 150 000 = 330 000 руб.

Рентабельность продаж (Р) определяют по формуле:

Р = (Цпр – Цпок) / Цпок.

Определим рентабельность продаж:

- для первого покупателя: Р1 = (780 – 600) / 600 = 180 / 600 = 0,3, или 30 % от произведенных затрат на покупку товара;

- для второго покупателя рентабельность будет ниже: Р2 = [(750 – 600) / 600] × 100 % = (150 / 600) × 100 % = 25 %.

Количество продаваемых товаров каждому покупателю одинаково (1 т). Поэтому величина средней рентабельности по валовой прибыли у предпринимателя находится весьма просто: (30 + 25) / 2 = 55 / 2 = 27,5 %.

Здесь результаты расчетов определяются однозначно, поскольку нет выбора по количеству продаваемого товара каждому покупателю. Если же можно отгрузить любому покупателю всю партию продукции (2 т), то для первого покупателя валовая прибыль от продаж будет максимальной: Пвал 1 = (780 – 600) × 2000 = 180 × 2000 = 360 000 руб.

При отгрузке товара второму покупателю эта прибыль у предпринимателя составит:

Пвал 2 = (750 – 600) × 2000 = 150 × 2000 = 300 000 руб.

Если же есть выбор по спросу и предложению для каждого покупателя (в случае если у каждого продавца и покупателя есть своя ценовая политика взаимодействия между заинтересованными лицами при продажах и закупке товаров), то оптимизировать продажи не так просто. Рассмотрим эти методы ниже.

Метод прямого счета

Пусть мы имеем, как и в предыдущем случае, одного продавца морепродукции и двух покупателей этого товара. Допустим, что каждый из них может закупить определенное количество товара продавца. Неудобство для продавца только в том, что каждый покупатель готов это сделать только применительно к своей утвержденной ценовой политике. То есть речь здесь идет о величине спроса покупателей на товар в зависимости от предлагаемой продавцом цены. Со своей стороны, продавец может повысить спрос покупателей путем изменения ценовой политики предложения на свой товар. Как было показано выше, это можно сделать, например, путем использования ценовой эластичности спроса. Осталось только установить функцию спроса от цены для каждого потребителя. Но при этом надо выбрать такую зависимость, при которой обеспечивался бы эластичный спрос на товары продавца. В общем виде эластичность спроса по цене определяется коэффициентом эластичности Ер. В свою очередь, он определяет относительное изменение объема спроса (^q) к относительному изменению цены (^Цпр):

Ер = ^q / ^Цпр,

то есть показывает, на сколько процентов изменяется спрос на товар (объем продаж) при изменении цены этого товара на 1 %.

Примем в данном примере линейный характер изменения спроса от цены продажи товаров обоим потребителям. Пусть для первого покупателя эта функция спроса от цены определяется прямой с коэффициентом эластичности Ер = 2 (табл. 1).

|

Таблица 1. Показатели продажи товара с коэффициентом эластичности Ер = 2 | ||||||||

|

Объем продажи товара, кг |

600 |

800 |

1000 |

1200 |

1400 |

1600 |

1800 |

2000 |

|

Цена продажи товара, руб./кг |

936 |

858 |

780 |

702 |

624 |

546 |

468 |

390 |

|

Валовая прибыль, руб. |

201 600 |

206 400 |

180 000 |

122 400 |

33 600 |

–86 400 |

–237 600 |

–420 000 |

Величина коэффициента эластичности Ер зависит от выбора исходной (базовой) точки отсчета. В качестве такой точки отчета в табл. 1 было выбрано значение q = 1000 кг. Причем, как и прежде, для первого покупателя при этом объеме продаж цена продажи товара равна 780 руб./кг.

Покажем, что для всего диапазона изменения объема продаж эластичность спроса по цене останется неизменной (Ер = 2). Для этого, например, подсчитаем его величину при увеличении количества товара с 1000 кг до 1200 кг. Это соответствует относительному росту объема продаж на 20 %. Подсчитаем теперь процентное уменьшение цены на товар при этом:

[(780 – 702) / 780] × 100 % = (78 / 780) × 100 % = 0,10 × 100 % = 10 %.

Отсюда коэффициент эластичности спроса составит: 20 % / 10 % = 2.

При уменьшении количества товара с 1000 кг до 800 кг относительное падение объема продаж составит те же 20 %. А относительное возрастание цены на товар будет:

[(858 – 780) / 780] × 100 % = (78 / 780) × 100 % = 0,10 × 100 % = 10 %.

Как видим, в оценке величины эластичности спроса на товар ничего не изменилось. Из табл. 1 также следует, что функция валовой прибыли имеет максимум при объеме продаж 800 кг — 206 400 руб. Однако, судя по тенденции изменения функции, этот максимум наступил раньше. Например, при объеме продаж в районе величин q от 600 до 800 кг. Для проверки этого, возможно, надо было увеличить число шагов расчета (например, через каждые 100 кг). Одно ясно: когда цена продажи товара падает ниже ее покупной цены (600 руб./кг), валовая прибыль оказывается отрицательной. Например, в табл. 1 это происходит уже при q = 1600 кг, когда цена продажи уменьшилась до 546 руб./кг. При величине q = 2000 кг цена продажи падает уже в 2 раза по сравнению с исходным ее показателем (при q = 1000 кг). В этом случае наблюдается вообще резкое возрастание убытка — до 420 тыс. руб.

Для второго покупателя функция спроса от цены определяется прямой с коэффициентом эластичности Ер = 8 (табл. 2).

|

Таблица 2. Показатели продажи товара с коэффициентом эластичности Ер = 8 | ||||||||

|

Объем продажи товара, кг |

600 |

800 |

1000 |

1200 |

1400 |

1600 |

1800 |

2000 |

|

Цена продажи товара, руб./кг |

787,5 |

768,75 |

750 |

731,25 |

712,5 |

693,75 |

675 |

656,25 |

|

Валовая прибыль, руб. |

112 500 |

135 000 |

150 000 |

157 500 |

157 500 |

150 000 |

135 000 |

112 500 |

Как и в предыдущем случае, для второго покупателя при исходном объеме продаж (q = 1000 кг) цена продажи товара остается прежней — 750 руб./кг. Здесь также для всего диапазона изменения объема продаж эластичность спроса по цене сохраняется неизменной, но уже равной Ер = 8. Действительно, при росте объема продаж с 1000 кг до 1200 кг (то есть на 20 %) относительное уменьшение цены на товар составит:

[(750 – 731,25) / 750] × 100 % = (18,75 / 750) × 100 % = 0,025 × 100 % = 2,5 %.

Отсюда Ер = 20 % / 2,5 % = 8.

При уменьшении количества товара с 1000 кг до 800 кг (то есть на те же 20 %) относительный рост цены на товар составит:

[(768,75 – 750) / 750] × 100 % = (18,75 / 750) × 100 % = 0,025 × 100 % = 2,5 %.

Отсюда также получается, что Ер = 8.

Из табл. 2 также видно, что во всем диапазоне изменения спроса цены продажи сохраняют свой приоритет над покупной ценой товара. Поэтому валовая прибыль везде остается положительной. Причем максимум валовой прибыли в табл. 2 соответствует двум точкам по величине спроса: при q = 1200 кг и q = 1400 кг. При этом максимум по валовой прибыли достигает в этих точках одинакового значения — 157 500 руб. Очевидно, что оптимальное значение валовой прибыли наступает в районе объема продаж при q порядка 1300 кг. Точнее данным методом его можно определить, если увеличить число шагов расчета. Для большей информативности анализа все результаты расчетов по табл. 1 и 2 представлены на графиках (рис. 1 и 2).

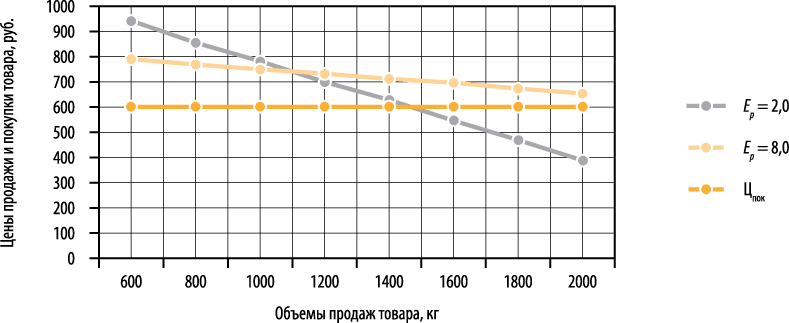

Рис. 1. Изменение спроса на товар в зависимости от его цены

Из графика на рис. 1 следует, что чем меньше эластичность спроса по цене, тем круче зависимость спроса от цены. Уже при спросе на товар q = 1100 кг линейная зависимость с коэффициентом Ер = 2 пересекает аналогичную прямую с показателем Ер = 8, а затем резко уходит вниз. При значении q примерно в районе 1450 кг цена продажи товара для первого покупателя сравнивается с его покупной ценой. А дальше — сплошной убыток.

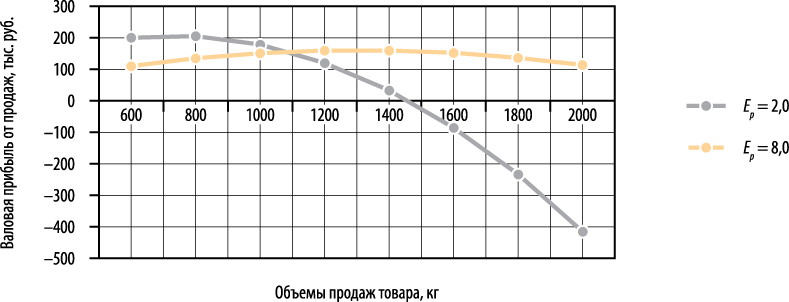

Проследим теперь, как меняется валовая прибыль в зависимости от спроса на товар (рис. 2).

Рис. 2. Оптимизация валовой прибыли

Из графика на рис. 2 видно, что пересечение кривых, описывающих изменение валовой прибыли, происходит при q = 1100 кг, когда сравниваются цены для обоих покупателей. А дальше происходит резкое падение валовой прибыли от продаж для первого покупателя. При отгрузке порядка q = 1450 кг, когда цена продажи падает до ее покупной цены (600 руб./кг), валовая прибыль уменьшается до нуля.

Для второго покупателя во всем принятом диапазоне объема продаж q = 600–2000 кг эта функция прибыли остается положительной.

Таким образом, методом прямого счета можно найти максимумы валовой прибыли от продаж только при достаточно большом числе шагов расчета. Однако в этом случае расчеты становятся слишком трудоемкими в исполнении. Гораздо быстрее требуемый результат можно получить, если воспользоваться известными математическими методами оптимизации.

Метод максимизации функции по частным производным

С помощью дифференциального исчисления можно найти и более точные значения максимума функции валовой прибыли для обоих покупателей. Для этого надо, прежде всего, записать функцию цены от спроса (q) в аналитическом виде для обоих покупателей. По данным из табл. 1 для первого покупателя эту функцию цены можно записать в следующем виде:

Цпр 1 = 1170 – 0,39q.

Для второго покупателя (табл. 2) она может быть записана в таком виде:

Цпр 2 = 843,75 – 0,09375q.

При сравнении этих формул также следует, что в первой формуле коэффициент при величине q оказывается более значимым (0,39), чем во второй формуле (0,09375). Это и предопределяет большую крутизну падения величины цены в первом случае при росте объема продаж.

Чтобы определить характер изменения валовой прибыли от объема продаж, используем формулу:

Пвал = (Цпр – Цпок) × q.

Для первого покупателя с учетом предыдущих формул получим:

Пвал 1 = (Цпр – Цпок) × q = (1170 – 0,39q – 600) × q = 570q – 0,39q2.

Для второго покупателя соответственно:

Пвал 2 = (Цпр – Цпок) × q = (843,75 – 0,09375q – 600) × q = 243,75q – 0,09375q2.

При этом надо иметь в виду, что полученные формулы для валовой прибыли представляют обратные параболы второго порядка. Это же следует из их графического представления на рис. 2. А раз так, то эти функции должны иметь максимум. Для этого надо с помощью дифференциалов найти частную производную функции (F) по величине q и приравнять ее к нулю.

Для первого покупателя:

dF / dq = 570 – 2 × 0,39q = 0.

Отсюда легко найдем величину q с округлением до целых чисел (кг):

q = 570 / 0,78 = 731 кг.

Очевидено, что при этой величине q будет максимум валовой прибыли. А сама величина валовой прибыли составит:

Пвал 1 = 570q – 0,39q2 = 570 × 731 кг – 0,39 × (731 кг)2 = 416 670 – 0,39 × 534 361 = 416 670 – 208 401 = 208 269 руб.

Для второго покупателя:

dF / dq = 243,75 – 2 × 0,09375q = 0.

Отсюда q = 243,75 / 0,1875 = 1300 кг.

При этом значении q Пвал 2 = 243,75q – 0,09375q2 = 243,75 × 1300 кг – 0,09375 × (1300 кг)2 = 316 875 – 0,09375 × 1 690 000 = 316 875 – 158 438 = 158 437 руб.

Как видим, эти цифры вполне соответствуют данным по валовой прибыли, полученным прямым счетом на графике (рис. 2). Общая сумма прибыли предпринимателя при отгрузке товаров обоим покупателям при объемах продаж, соответствующих максимуму валовой прибыли, составит:

208 269 + 158 437 = 366 706 руб.

Это больше, чем при отгрузке товара первому покупателю при постоянной цене продаж в 780 руб./кг (360 тыс. руб.). Но сравнение в данном случае не совсем корректно, поскольку объем отгружаемого товара превышает его количество в наличии (2 т). Действительно, при максимумах функции по валовой прибыли общий объем продаж должен быть: 731 + 1300 = 2031 кг.

Для соизмерения в сопоставимых условиях надо, конечно, перейти к оценке рентабельности продаж по валовой прибыли. То есть подсчитать, как и раньше, величину валовой прибыли, приходящейся на единицу затраченных ресурсов (на 1 руб. затрат):

Р = [366 706 руб. / (2031 кг × 600 руб./кг)] × 100 % = (366 706 / 1 218 600) × 100 % = 30,1 %.

Она даже выше (на 0,1 %), чем рентабельность при отгрузке всего товара (2 т) второму клиенту по фиксированной цене продажи в 780 руб./кг (там рентабельность составила 30 %).

Посмотрим теперь, можно ли найти лучший план распределения общей отгрузки товаров (2 т) между потребителями. В этом случае для отыскания максимума валовой прибыли поступим следующим образом. Для первого покупателя оставим отгрузку товара в том же объеме (731 кг), а для второго уменьшим ее на величину превышения по общей отгрузке (31 кг):

1300 – 31 = 1269 кг.

Теперь найдем величину валовой прибыли при этом значении отгрузки товара:

Пвал 2 = 243,75 × 1269 кг – 0,09375 × (1269 кг)2 = 309 319 – 0,09375 × 1 610 361 = 309 319 – 150 971 = 158 348 руб.

Эта величина меньше, чем аналогичный показатель при максимуме функции, но незначительно — всего на 89 руб. (158 437 – 158 348). Общая валовая прибыль составит:

208 269 + 158 348 = 366 617 руб.

Это значение валовой прибыли все равно больше, чем, например, при отгрузке товара обоим потребителям при фиксированных ценах, на 11 % (366 617 руб. / 330 000 руб.). Она выше даже по сравнению с тем, как если бы первый покупатель взял весь товар (2 т) по цене 780 руб./кг. Тогда эта разница составила бы 6617 руб. (366 617 – 360 000). Выше оказывается и рентабельность произведенных затрат по валовой прибыли:

Р = [366 617 руб. / (2000 кг × 600 руб./кг)] × 100 % = (366 617 / 1 200 000) × 100 % = 30,6 %.

Далее рассмотрим второй вариант этого расчета. Для этого оставим величину отгрузки для второго покупателя в объеме продаж 1300 кг, а для первого уменьшим ее до 700 кг. Как и раньше, найдем величину валовой прибыли, но теперь только для первого клиента:

Пвал 1 = 570 × 700 кг – 0,39 × (700 кг)2 = 399 000 – 0,39 × 490 000 = 399 000 – 191 100 = 207 900 руб.

При этом общая прибыль от продаж обоим покупателям составит:

207 900 + 158 437 = 366 337 руб.

Этот вариант расчета несколько хуже, чем предыдущий, но не намного — разница по общей прибыли составит 280 руб. (366 617 – 366 337).

Оценим теперь рентабельность продаж по этому варианту:

Р = (366 337 руб. / 1 200 000 руб.) × 100 % = 30,5 %.

Она, конечно, ниже, чем предыдущий вариант, но не намного — лишь на 0,1 %.

Для получения лучшего плана можно было бы, конечно, еще «полазить» по ветвям обеих парабол функции прибыли. Однако данный процесс поиска наилучшего плана может затянуться надолго. Поэтому нужен более эффективный путь к решению данной задачи.

Метод множителей Лагранжа

Рассмотренная выше задача по нахождению оптимального решения относится к классу задач нелинейного программирования. Для них в математике разработано несколько специальных методов решения, например, часто используется метод множителей Лагранжа. Рассмотрим его применение для решения задачи оптимальной реализации продукции. В качестве целевой функции здесь, как и раньше, выступает максимизация общей валовой прибыли предпринимателя при продаже однородного товара двум потребителям. Управляющие переменные в этой модели — это количество товара (в кг), продаваемое обоим клиентам. Для первого покупателя обозначим это количество через x1, для второго — через x2. Их общая сумма должна быть равна 2000 кг. Функция валовой прибыли была найдена раньше:

- для первого покупателя: F1 = 570x1 – 0,39(x1)2;

- для второго покупателя: F2 = 243,75x2 – 0,09375(x2)2.

Требуется найти оптимальный способ распределения продажи этого товара между потребителями, так, чтобы суммарная валовая прибыль на их продажу была бы максимальной. Окончательно математическая модель будет иметь следующий вид:

F = F1 + F2 = 570x1 – 0,39(x1)2 + 243,75x2 – 0,09375(x2)2 → max,

x1 + x2 = 2000,

x1 > 0,

x2 > 0.

Первая формула этой системы представляет целевую функцию, обеспечивающую максимум валовой прибыли от продажи товаров обоим потребителям. Вторая формула обозначает общую сумму ресурсов (количество товаров), затраченных предпринимателем для получения конечного результата. Третий и четвертый символы в этой системе означают, что искомое количество товара для каждого потребителя должно быть положительным.

Применим метод множителей Лагранжа для решения данной модели. Для этого введем сначала некий коэффициент пропорциональности между искомыми переменными x1 и x2. Обозначим его через k. Тогда функция Лагранжа для нашего примера окончательно будет иметь вид:

F(x1, x2, k) = 570x1 – 0,39(x1)2 + 243,75x2 – 0,09375(x2)2 + k(2000 – x1 – x2).

Для решения этой задачи надо найти частные производные функции F по x1, x2, k и приравнять их к нулю:

dF / dx1 = 570 – 2 × 0,39x1 – k = 0,

dF / dx2 = 243,75 – 2 × 0,09375x2 – k = 0,

dF / dk = 2000 – x1 – x2 = 0.

Решим эту систему трех уравнений с тремя неизвестными методом подстановок. Для этого выразим сначала величину x1 через x2 и общее количество товара (2000 кг) как:

x1 = 2000 – x2.

Далее для исключения из расчетов величины k вычтем из первого уравнения второе уравнение. Тогда получим следующее уравнение:

326,25 – 0,78x1 + 0,1875x2 = 0.

Теперь подставим в него величину x1:

326,25 – 0,78 × (2000 – x2) + 0,1875x2 = 0.

После преобразования получим:

326,25 – 1560 + 0,78x2 + 0,1875x2 = 0.

И далее:

0,9675x2 – 1233,75 = 0.

Окончательно получим количество отгружаемого товара второму покупателю (с округлением до целого числа):

x2 = 1233,75 / 0,9675 = 1275 кг.

Отсюда найдем объем поставки товаров для первого покупателя:

x1 = 2000 – x2 = 2000 – 1275 = 725 кг.

Далее определим значение коэффициента пропорциональности k, например, из первого уравнения системы уравнений:

570 – 2 × 0,39x1 – k = 0.

Для этого подставим в него найденную величину x1:

570 – 2 × 0,39 × 725 – k = 0.

Отсюда величина k равна:

k = 570 – 2 × 0,39 × 725 = 570 – 565,5 = 4,5.

Далее подсчитаем величину целевой функции при найденных значениях x1, x2 и k:

F(x1, x2, k) = 570 × 725 – 0,39 × (725)2 + 243,75 × 1275 – 0,09375 × (1275)2 + 4,5 × (2000 – 725 – 1275).

После подсчета промежуточных данных окончательно получим:

F(x1, x2, k) = 413 250 – 204 994 + 310 781 – 152 402 + 0 = 366 635 руб.

Чтобы определить, действительно ли получен максимум данной функции, надо перейти к частным производным второго порядка. Если при этом вторые производные по x1 и x2 отрицательны, то функция F имеет в точках x1 = 725 кг и x2 = 1275 кг максимум. И наоборот, если частные производные положительны, то функция F будет иметь минимум.

Геометрическая интерпретация или, проще говоря, толкование данной закономерности заключается в следующем. Отрицательное значение частных производных означает убывание функции справа и слева от найденных значений x1 и x2. Значит, в найденных точках (x1 и x2) функция F будет действительно иметь максимум. Наоборот, положительное значение вторых производных указывает на возрастание функции вблизи от искомых аргументов (x1 и x2). В этом случае в искомых точках аргументов функции (x1 и x2) будет наблюдаться минимум. С учетом этих соображений найдем вторые частные производные функции по x1 и x2. Для этого сначала запишем найденные выше их первые производные:

dF / dx1 = 570 – 2 × 0,39x1 – 4,5,

dF / dx2 = 243,75 – 2 × 0,09375x2 – 4,5.

Отсюда вторые частные производные функции находятся дифференцированием первых производных еще раз:

d2 F / (dx2)2 = –2 × 0,09375 = –0,1875.

Поскольку обе производные отрицательны, то данная функция, очевидно, имеет максимальное значение при найденных величинах x1 и x2. То есть в данном случае получилось действительно оптимальное решение задачи. Лучшего плана уже не придумаешь. Таким образом, для получения максимума суммарной прибыли предпринимателю нужно реализовать 725 кг товара первому покупателю и 1275 кг — второму. Впрочем, если сравнить этот результат с найденным максимумом функции в предыдущем разделе (366 617 руб.), то эта разница крайне мала — всего 18 руб. (366 635 – 366 617). Отсюда и величина показателя рентабельности продаж практически одинакова с предыдущим случаем:

Р = (366 635 руб. / 1 200 000 руб.) × 100 % = 30,6 %.

Несмотря на близкие результаты, в защиту последнего метода можно сказать следующее. Он менее трудоемкий, чем предыдущие способы нахождения оптимального решения: достаточно составить систему уравнений и решить ее, чтобы получить абсолютно лучший результат по распределению продаж между потребителями. Поэтому применение этого метода вполне оправданно в следующих случаях:

- когда расхождение в результатах выигрыша от распределения ресурсов между покупателями бывает более значимым, чем в данном примере;

- если имеется более двух потребителей однородного товара продавца (три, четыре, пять и более).

Заключение

Рассмотрены разные способы оптимизации распределения объема продаж товаров, отпускаемых производителем или продавцом, между отдельными потребителями.

При эластичном спросе покупателей на товары продавца методом прямого счета оказывается, что довольно затруднительно найти максимумы валовой прибыли от продаж отдельным потребителям. Для этого требуется достаточно большое число шагов, что делает такие расчеты слишком трудоемкими в исполнении.

С помощью частных производных целевой функции можно легко найти искомые точки спроса на товар, при которых обеспечиваются максимумы валовой прибыли от продаж для каждого отдельного покупателя. Однако этим методом нельзя непосредственно найти абсолютно лучший план распределения ограниченных ресурсов (отгрузки товаров) между потребителями.

Однако с помощью нелинейных методов оптимизации (например, применения множителей Лагранжа) можно решить и эту проблему. Использование названного способа вполне оправданно в тех случаях, когда имеется более двух потребителей однородного товара продавца.

Для физических лиц

Для физических лиц Для юридических лиц

Для юридических лиц Подписка по каталогам

Подписка по каталогам