В 2024 г. организации должны составлять форму отчетности «Расчет по страховым взносам» и представлять ее в налоговый орган с учетом изменений, внесенных Приказом ФНС России от 29.09.2023 № ЕА-7-11/696@. Рассмотрим на примере, как это правильно сделать.

Под страховыми взносами понимаются обязательные платежи, взимаемые с организаций и физических лиц для реализации прав застрахованных лиц на получение страхового обеспечения:

• по обязательному пенсионному страхованию;

• обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством;

• обязательному медицинскому страхованию.

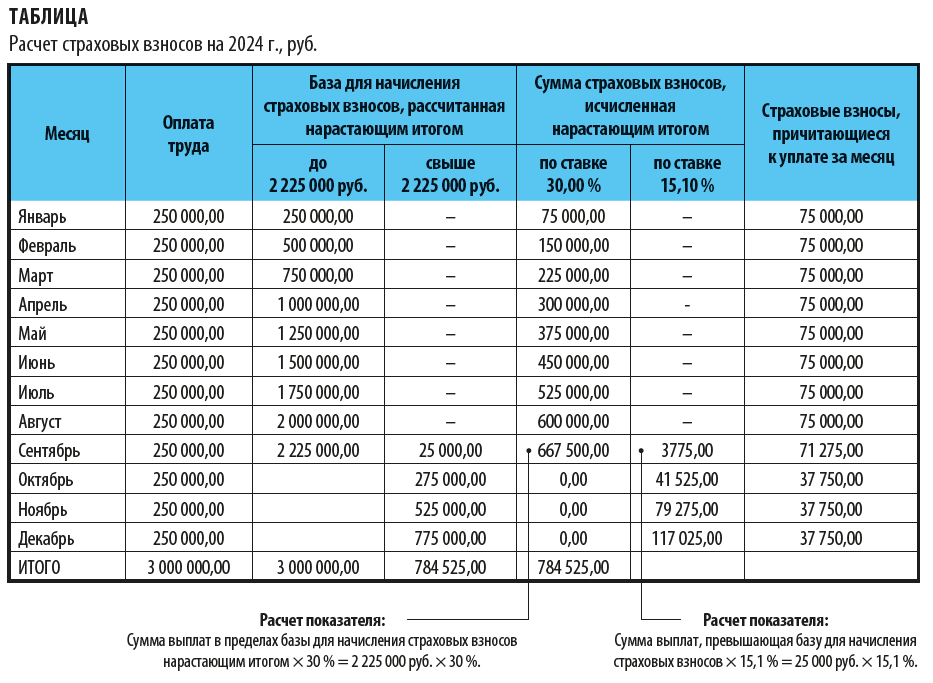

Расчет страховых взносов в 2024 году

Вначале рассмотрим сам расчет страховых взносов. Ежемесячная заработная плата работника на предприятии добывающей промышленности составляет 250 000,00 руб. Рассчитаем страховые взносы на 2024 г. (см. таблицу).

По данным табл. 1 суммарная годовая заработная плата работника составляет 3 000 000 руб. (250 000 руб. × 12 мес.), что превышает предельную величину базы для исчисления страховых взносов (2 225 000 руб.). Следовательно страховые взносы рассчитываются:

• с суммы в пределах 2 225 000 руб. — по тарифу 30 %,

• с суммы, превышающей 2 225 000 руб., — по тарифу 15,1 %.

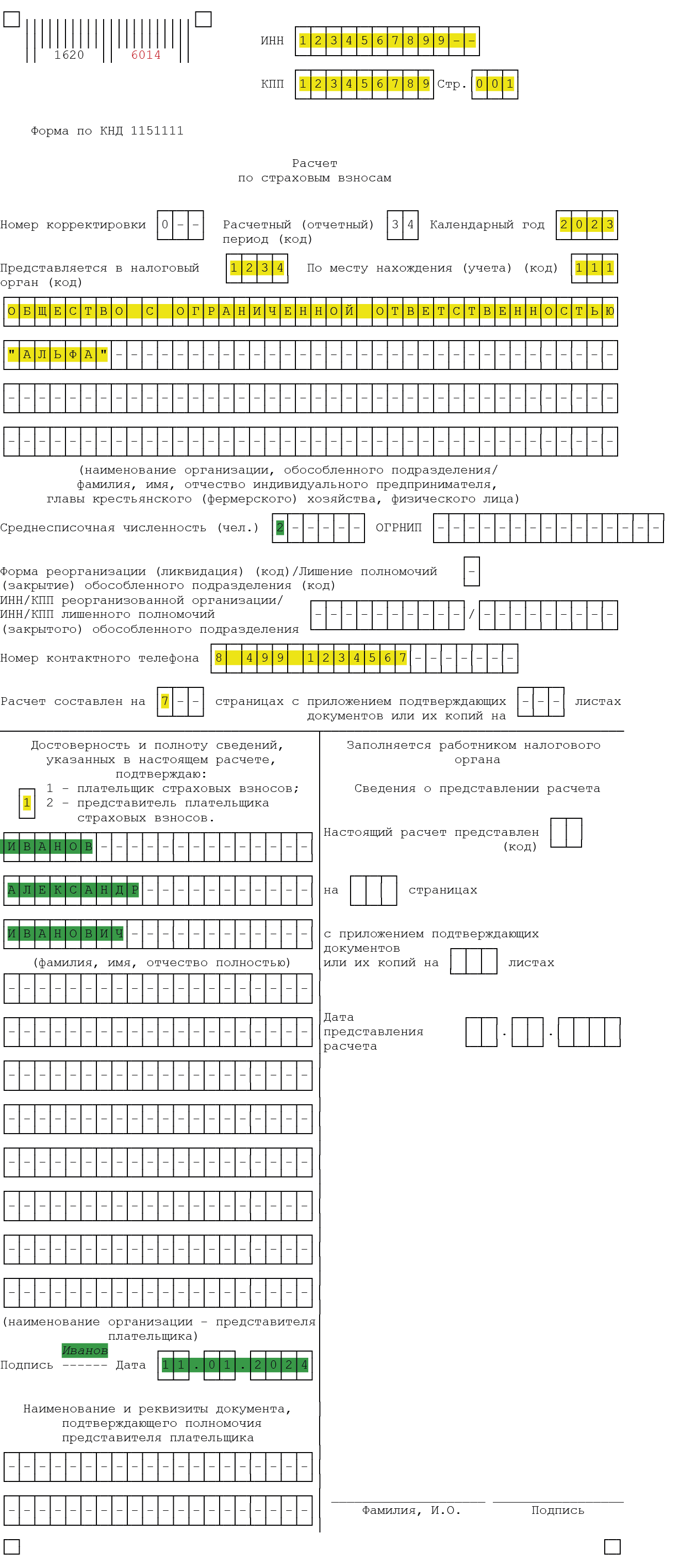

Заполнение формы по КНД 1151111 «Расчет по страховым взносам»[1]

Теперь перейдем к заполнению формы расчета. Предположим, что в компании работают два сотрудника — гражданина РФ. С ними заключены трудовые договоры.

В течение всего 2023 г. численность работников не менялась.

В марте один сотрудник болел: за первые три дня больничного компания начислила ему пособие в размере 10 000,00 руб.

Общая сумма заработной платы за 2023 г. — 1 192 000,00 руб., в том числе за последние три месяца 2023 г.:

• за октябрь — 100 000,00 руб.;

• за ноябрь — 100 000,00 руб.;

• за декабрь — 100 000,00 руб.

В отношении выплат по трудовым договорам за отчетный период компания рассчитывает страховые взносы по единому тарифу, равному 30 %[2]. Единая предельная величина базы для начисления страховых взносов ни по одному из работников в 2023 г. не превышена.

Обратите внимание

Красным цветом в обновленной форме отчетности отмечены изменения, которые были внесены Приказом ФНС России от 29.09.2023 № ЕА-7-11/696@.

Заполнение первой страницы формы

На первой странице формы указывают:

1. Общую информацию о предприятии и отчете (в примере заполнения выделена желтым цветом):

• ИНН;

• КПП;

• код налогового органа, в который подается расчет;

• календарный год (в нашем случае — 2023),

• наименование предприятия (полностью), контактный телефон и т. д.

2. Среднесписочную численность работников (поскольку в рассматриваемом примере численность работников не менялась, ставим 2 человека), Ф.И.О. плательщика страховых взносов и его подпись, дату заполнения формы (в примере заполнения выделены зеленым цветом).

Пример заполнения первой страницы формы расчета по страховым взносам

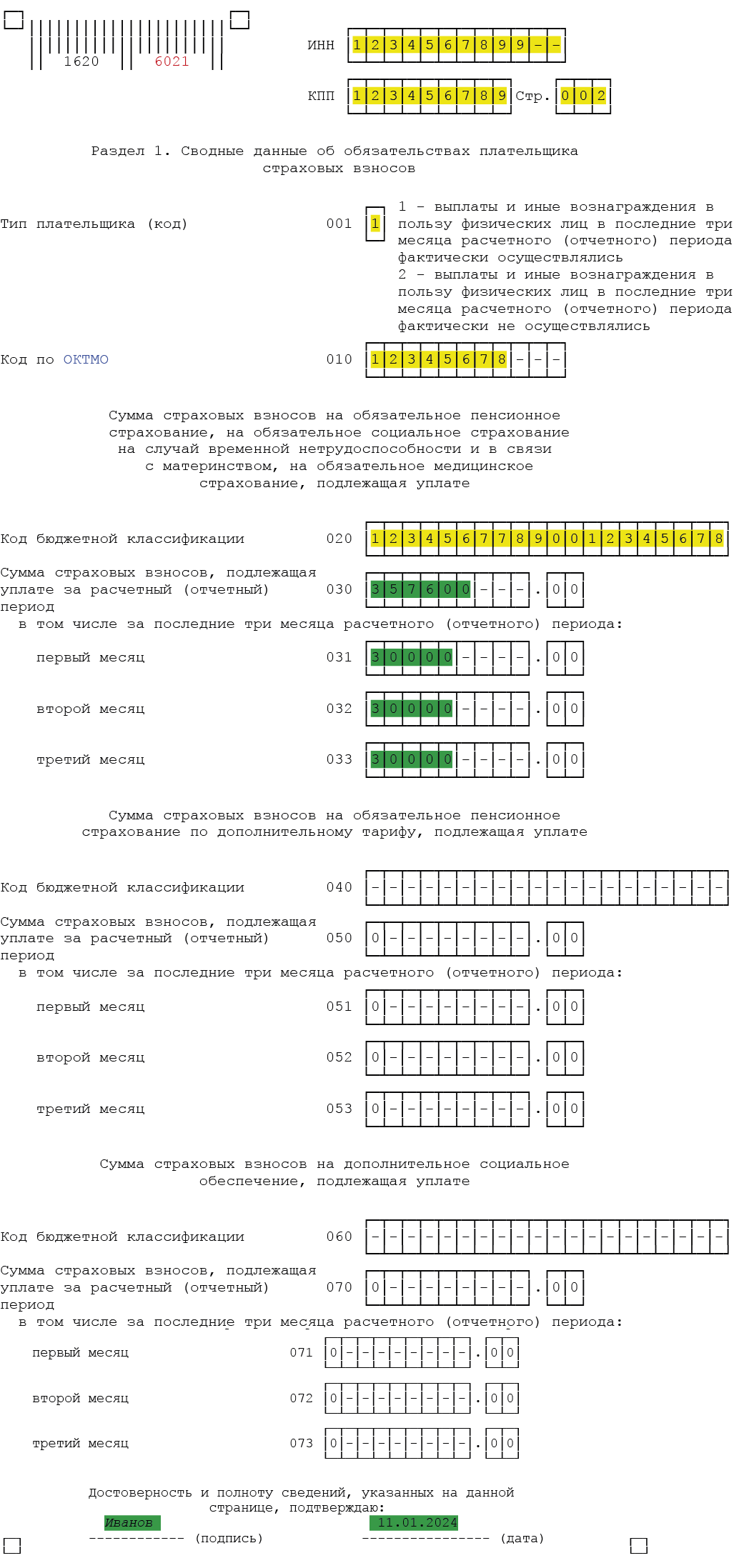

Заполнение второй страницы формы

На второй странице формы указывают:

1. Информацию о плательщике (код плательщика, код по ОКТМО, код бюджетной классификации) (в примере заполнения выделена желтым цветом).

2. Сумму страховых взносов, подлежащую уплате за расчетный период (в нашем примере — 357 600,00 руб. (1 192 000 руб. × 30 %)), в том числе по месяцам:

• за октябрь: 100 000,00 руб. × 30 % = 30 000,00 руб.

• за ноябрь: 100 000,00 руб. × 30 % = 30 000,00 руб.

• за декабрь: 100 000,00 руб. × 30 % = 30 000,00 руб. (в примере заполнения все значения выделены зеленым цветом).

Пример заполнения второй страницы формы расчета по страховым взносам

Для физических лиц

Для физических лиц Для юридических лиц

Для юридических лиц Подписка по каталогам

Подписка по каталогам