Ключевые вопросы:

Что такое амортизация и как она влияет на финансовый результат компании?

Зачем нужно оптимизировать амортизационные отчисления?

Какими способами можно это сделать?

Основные средства компании чаще всего дорого стоят. Именно поэтому оптимизация амортизационных отчислений сильно влияет на финансовые итоги деятельности организации. Оптимизировать амортизационные отчисления можно и для улучшения экономических результатов деятельности компании, и для их занижения (иногда бывает нужно и это). Для решения каждой из задач применяют свои хитрости и подходы. Поговорим об этом.

Что такое амортизация и как она влияет на финансовый результат компании

Основные средства организации — это активы долгосрочного использования, которые, как правило, эксплуатируются в течение не одного периода. Чаще всего они недешевы. Соответственно, при приобретении и передаче в эксплуатацию основных средств нельзя сразу списать всю их стоимость на себестоимость продукции, поскольку:

• компания будет использовать активы продолжительное время, то есть их стоимость нельзя отнести к одному отчетному периоду;

• одномоментное списание стоимости дорогостоящих активов приведет к значительным искажениям при формировании себестоимости продукции и, как следствие, финансового результата.

Годовая выручка производственной организации «Умелец» равна 92 млн руб. Ее чистая прибыль за текущий отчетный год составила 4,8 млн руб.

Компания развивается, поэтому приобрела новую производственную линию стоимостью 35 млн руб.

Согласно технической документации организация будет эксплуатировать эту линию не менее 8 лет. Соответственно, нет оснований списывать всю стоимость производственной линии на расходы компании в одном периоде. Также это создаст огромный годовой убыток в размере 30,2 млн руб. (4,8 млн руб. – 35 млн руб.), из-за чего сложится ложное впечатление, что производственная организация «Умелец» имеет крайне низкую эффективность деятельности.

Некорректно сформированные в текущем периоде финансовые итоги повлияют и на последующие периоды, в которых будет завышаться прибыль.

Чтобы избежать подобных перекосов, используется механизм амортизации.

Амортизация — это процесс постепенного переноса стоимости основных средств на себестоимость производимой продукции (работ, услуг) в течении срока полезного использования актива.

Продолжим предыдущий пример. Срок полезного использования приобретенной производственной линии составляет 8 лет, т. е. 96 мес. Значит, ежемесячно на себестоимость продукции надо списывать 364 583,33 руб. амортизационных отчислений (35 млн руб. / 96 мес.).

Предположим, что в год приобретения актив эксплуатировали 11 месяцев. По нему начислена амортизация в размере 4 010 416,67 руб. (364 583,33 руб. × 11 мес.).

Следовательно, корректный финансовый результат (чистая прибыль) производственной организации «Умелец» за этот год составит 0,8 млн руб. (4,8 млн руб. – 4 млн руб.).

Таким образом, от обоснованности и корректности начисления амортизации зависят финансовые итоги деятельности компании.

Зачем оптимизируют амортизационные отчисления?

Несложно заметить, что, воздействуя на механизм амортизационных отчислений, мы оказываем прямое или косвенное влияние и на финансовые итоги работы организации.

Естественно, что такое воздействие не должно быть произвольным. Нельзя просто по собственной прихоти или в угоду чьим-то экономическим интересам «жонглировать» финансовыми показателями.

Оптимизировать амортизацию нужно при наличии для этого экономических оснований и только в соответствии с законодательством. Прежде чем это делать, необходимо определить, какие цели у оптимизации, какие задачи она решит.

В зависимости от ситуации цель оптимизации амортизационных отчислений может быть различной. Как уже упоминалось, компании может быть нужно как максимизировать, так и минимизировать прибыль.

Для чего может понадобиться минимизировать прибыль? Это нужно, например, для того чтобы:

• уменьшить налоговые обязательства организации (тут речь идет в первую очередь о налоговой амортизации);

К сведению

Нужно различать бухгалтерскую и налоговую амортизацию активов. Иногда применяемые в бухгалтерском и налоговом учете амортизационные механизмы совпадают, но далеко не всегда.

• не выплачивать дивиденды или выплатить их в уменьшенном размере;

• уменьшить разницу между бухгалтерской и налогооблагаемой прибылью (даже обоснованную), чтобы она меньше привлекала внимание. Такой подход достаточно спорный с точки зрения экономического смысла и имеющихся рисков, но тем не менее встречается на практике.

Максимизировать прибыль может быть важно для привлечения инвесторов, получения кредитов. Высокие финансовые результаты говорят об успешности деятельности организации, положительно характеризуют ее деятельность и работу управленческого персонала, повышают вероятность прохождения внешнего экономического анализа, привлекательность компании для инвесторов.

Как же на практике направленно воздействовать на финансовые итоги через механизм амортизации?

Какими способами оптимизируют амортизационные отчисления?

Есть достаточно много способов оптимизации амортизационных отчислений. Сразу нужно отметить, что использование одного и того же механизма оптимизации в разных целях может привести к диаметрально противоположным результатам.

Оптимизировать амортизационные отчисления можно через:

• изменение лимита стоимости основного средства;

• корректировку срока полезного использования объекта;

• выбор способа начисления амортизации;

• установление даты начала начисления амортизации по объекту основных средств;

• определение ликвидационной стоимости активов;

• применение/неприменение амортизационной премии;

• применение/неприменение повышающих (понижающих) коэффициентов

Рассмотрим подробно, как применять каждый из инструментов оптимизации.

Изменение лимита стоимости основного средства

Требования к формированию в бухгалтерском учете информации об основных средствах организаций устанавливает Федеральный стандарт бухгалтерского учета ФСБУ 6/2020 «Основные средства»[1] (далее — ФСБУ 6/2020).

Согласно этому стандарту организация может принять решение не применять его в отношении активов, характеризующихся признаками основного средства, но имеющих стоимость ниже лимита, установленного организацией с учетом существенности информации о таких активах[2]. Это означает, что хозяйствующие субъекты имеют право самостоятельно определять стоимость активов, которые они будут относить к основным средствам.

Нужно напомнить, что в налоговом учете установлена минимальная стоимость активов, относящихся к амортизируемому имуществу. Она равна 100 000 руб.[3] То есть только в налоговом учете законодательно зафиксирован стоимостной критерий отнесения активов к запасам или основным средствам. Он не зависит от специфики деятельности или интересов конкретных организаций. А вот в бухгалтерском учете компании могут определять этот лимит исходя из своих экономических предпочтений, «сдвигая» сумму вверх или вниз, то есть повышая или снижая лимит.

Повышение/снижение лимита стоимости активов, которые относятся к основным средствам, напрямую воздействует на финансовый результат деятельности предприятия.

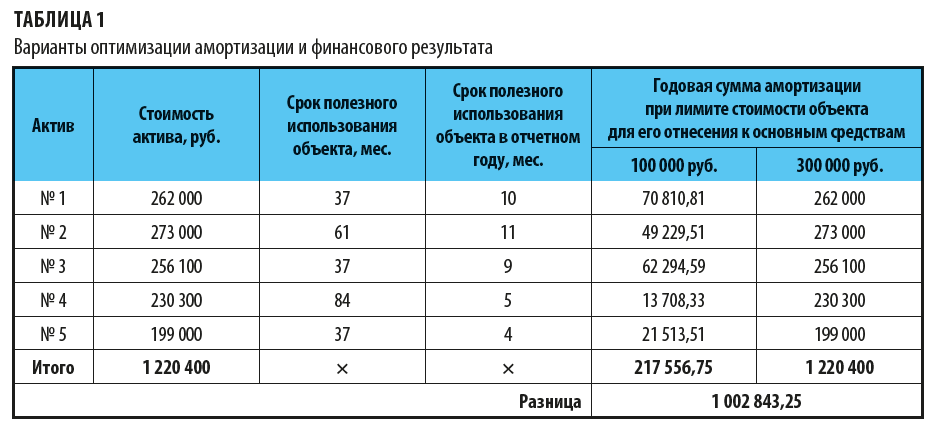

ООО «Белый медведь» формирует учетную политику на следующий год, анализируя разные варианты оптимизации амортизации и финансового результата. По прогнозам, в будущем году компания приобретет следующие активы:

• актив № 1 стоимостью 262 000 руб.;

• актив № 2 стоимостью 273 000 руб.;

• актив № 3 стоимостью 256 100 руб.;

• актив № 4 стоимостью 230 300 руб.;

• актив № 5 стоимостью 199 000 руб.

Результаты анализа представлены в табл. 1.

Если ООО «Белый медведь» необходимо уменьшить бухгалтерскую прибыль, то лимит стоимости активов для их отнесения к основным средствам не должен превышать 100 000 руб.

В этом случае:

•организация перенесет на себестоимость продукции амортизационные отчисления в размере 217 556,75 руб.;

• не возникнет расхождений между бухгалтерским и налоговым учетом.

Если ситуация обратная и компании необходимо показать максимальную прибыль, то нужно использовать второй вариант, при котором лимит стоимости активов для их отнесения к основным средствам равен 300 000 руб. В таком случае стоимость всех приобретенных активов будет списана единовременно в момент их передачи в эксплуатацию.

Разница в перенесенных на себестоимость продукции суммах при рассмотренных вариантах составит 1 002 843,25 руб. — существенная сумма для небольшой компании.

Корректировка срока полезного использования объекта

В бухгалтерском учете организация самостоятельно определяет срок полезного использования объекта основных средств при его принятии к учету. В налоговом учете она тоже устанавливает этот срок полезного использования сама, но опирается при этом на положения НК РФ и Классификации основных средств, включаемых в амортизационные группы (далее — Классификация)[4].

Классификация:

• выделяет десять амортизационных групп с разными сроками полезного использования объектов;

• устанавливает не конкретные сроки полезного использования объектов основных средств, а их диапазоны.

Компания должна самостоятельно установить:

• к какой амортизационной группе относится приобретенный или построенный объект;

• конкретный срок полезного использования из диапазона, предусмотренного для амортизационной группы.

Например, в первой амортизационной группе, к которой относится все недолговечное имущество срок полезного использования составляет от 1 года до 2 лет включительно. К девятой группе относится имущество со сроком полезного использования свыше 25 лет до 30 лет включительно.

Разница в сроках выглядит очень существенной. Особенно она чувствуется, когда выражена в экономических показателях.

ООО «Высота» приобрело новое здание, по характеристикам относящееся к десятой амортизационной группе (имущество со сроком полезного использования свыше 30 лет включительно). Согласно экспертному заключению нормативный срок его службы составляет 80 лет. Стоимость данного актива равна 100 млн руб.

По Классификации минимальный срок полезного использования объекта десятой амортизационной группы — свыше 30 лет. Компания для амортизации здания установила срок полезного использования, равный 361 месяцу.

Если взять этот срок полезного использования, то ежемесячная амортизация по объекту составит 277 008,31 руб. (100 млн руб. / 361 мес.). Годовая сумма амортизации будет равна 3 324 099,72 руб. (277 008,31 руб. × 12 мес.).

Если же установить нормативный срок службы, равный 80 годам (960 месяцам), то ежемесячная амортизация составит 104 166,67 руб. (100 млн руб. / 960 мес.), а годовая сумма амортизации — 1 250 000,04 руб. (104 166,67 руб. × 12 мес.).

Разница между этими годовыми суммами амортизации очень существенна — 2 074 099,68 руб.

Классификацию можно использовать и для целей бухгалтерского учета. На практике чаще всего так и делают, чтобы не создавать без нужды разницу между бухгалтерской и налоговой амортизацией.

Таким образом, чтобы воздействовать на финансовый результат, необходимо использовать:

• минимальные сроки полезного использования объектов — если надо максимизировать амортизационные отчисления для минимизации прибыли;

• максимальные сроки полезного использования объектов — минимизировать амортизационные отчисления для максимизации прибыли.

[1] Утвержден Приказом Минфина России от 17.09.2020 № 204н «Об утверждении Федеральных стандартов бухгалтерского учета ФСБУ 6/2020 "Основные средства" и ФСБУ 26/2020 "Капитальные вложения"» (в ред. от 30.05.2022).

[2] Пункт 5 ФСБУ 6/2020.

[3] Пункт 1 ст. 256 НК РФ.

[4] Утверждена постановлением Правительства РФ от 01.01.2002 № 1 «О Классификации основных средств, включаемых в амортизационные группы» (в ред. от 18.11.2022).

Для физических лиц

Для физических лиц Для юридических лиц

Для юридических лиц Подписка по каталогам

Подписка по каталогам