Как законодательно регулируется создание простого товарищества?

Как участник простого товарищества может осуществлять инвестиции в него?

Как производится налогообложение деятельности простого товарищества?

Как определяется прибыль от участия в простом товариществе?

Инвестиции в развитие бизнеса компании могут быть как в денежной, так и в неденежной форме, т. е. в виде имущества. Однако законодательство предусматривает еще и особенный вид инвестирования, который подразумевает заключение договора совместной деятельности с созданием простого товарищества. Участник простого товарищества может вложить в совместную деятельность не только деньги или имущество, но и технологии, трудозатраты, сырье и материалы, права интеллектуальной собственности и даже деловые связи или репутацию. При этом величина вклада определяется по договоренности между товарищами, что позволяет эффективно управлять результатами этого проекта. В статье рассмотрим на примере, как составить бизнес-план в рамках деятельности простого товарищества.

Что такое простое товарищество?

Деятельность в рамках простого товарищества регламентируется гл. 55 Гражданского кодекса РФ (ст. 1041–1054; далее — ГК РФ). Суть простого товарищества: его участники объединяют свои вклады и совместно действуют для получения прибыли или иной цели, не образуя при этом отдельного юридического лица. Участниками простого товарищества могут быть как юридические лица, так и индивидуальные предприниматели.

Основные моменты деятельности простого товарищества (ст. 1042, 1043 ГК РФ):

• вкладом товарища признается все то, что он вносит в общее дело, в том числе деньги, иное имущество, профессиональные и иные знания, навыки и умения, а также деловая репутация и деловые связи;

• вклады товарищей предполагаются равными по стоимости, если иное не следует из договора простого товарищества;

• денежная оценка вклада товарища производится по соглашению между товарищами;

• внесенное товарищами имущество, которым они обладали на праве собственности, а также произведенная в результате совместной деятельности продукция и полученные от такой деятельности плоды и доходы признаются их общей долевой собственностью;

• внесенное товарищами имущество, которым они обладали по основаниям, отличным от права собственности, используется в интересах всех товарищей и составляет наряду с имуществом, находящимся в их общей собственности, общее имущество товарищей;

• пользование общим имуществом товарищей осуществляется по их общему согласию;

• ведение бухгалтерского учета общего имущества товарищей поручается ими одному из участвующих в договоре простого товарищества юридических лиц.

В статьях 1046–1048 ГК РФ определены правила распределения результатов деятельности простого товарищества между его участниками:

• порядок покрытия расходов и убытков, связанных с совместной деятельностью товарищей, определяется их соглашением. Если такого соглашения нет, каждый товарищ несет расходы и убытки пропорционально стоимости его вклада в общее дело;

• если договор простого товарищества не связан с осуществлением его участниками предпринимательской деятельности, каждый товарищ отвечает по общим договорным обязательствам всем своим имуществом пропорционально стоимости его вклада в общее дело;

• если договор простого товарищества связан с осуществлением его участниками предпринимательской деятельности, товарищи отвечают солидарно по всем общим обязательствам независимо от оснований их возникновения;

• прибыль, полученная товарищами в результате их совместной деятельности, распределяется пропорционально стоимости вкладов товарищей в общее дело, если иное не предусмотрено договором простого товарищества.

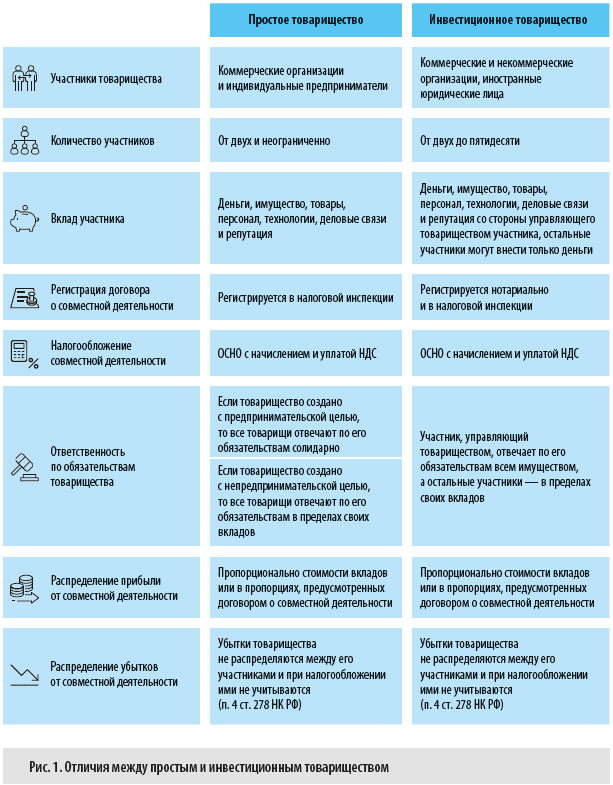

Разновидность простого товарищества — инвестиционное товарищество (п. 3 ст. 1041 ГК РФ). Его деятельность регламентируется Федеральным законом от 28.11.2011 № 335-ФЗ «Об инвестиционном товариществе» (в ред. от 02.07.2021). Анализ положений этого закона позволяет сделать вывод о том, что инвестиционное товарищество существенно отличается от простого товарищества (рис. 1).

Из содержания п. 3 ст. 346.14 НК РФ можно сделать вывод, что участниками простого товарищества могут быть только организации и предприниматели, работающие в режиме ОСНО или УСН с базой «доходы – расходы».

Как вести учет в простом товариществе?

Учет общего имущества участников и хозяйственных операций в рамках деятельности простого товарищества ведет уполномоченный участник обособленно от учета своей основной деятельности и ежеквартально сдает в налоговую баланс по простому товариществу с приложениями к нему.

Участник, который ведет учет деятельности товарищества, обязан определять нарастающим итогом по результатам каждого отчетного квартала прибыль каждого участника товарищества пропорционально доле соответствующего участника, установленной договором совместной деятельности, и ежеквартально в срок до 15-го числа месяца, следующего за отчетным кварталом, извещать каждого участника о величине его прибыли (п. 3 ст. 278 НК РФ).

Учет деятельности простого товарищества должен вестись в соответствии с требованиями гл. 25 НК РФ. Деятельность в рамках простого товарищества облагается НДС (ст. 174.1 НК РФ). Из чего можно сделать вывод, что режимом налогообложения простого товарищества может быть только ОСНО. Поэтому простое товарищество имеет также право:

• применять вычеты по НДС;

• использовать льготные ставки 10 % и 0 %;

• освобождать от НДС определенные операции (ст.149 НК РФ).

Что надо знать об инвестировании в простое товарищество?

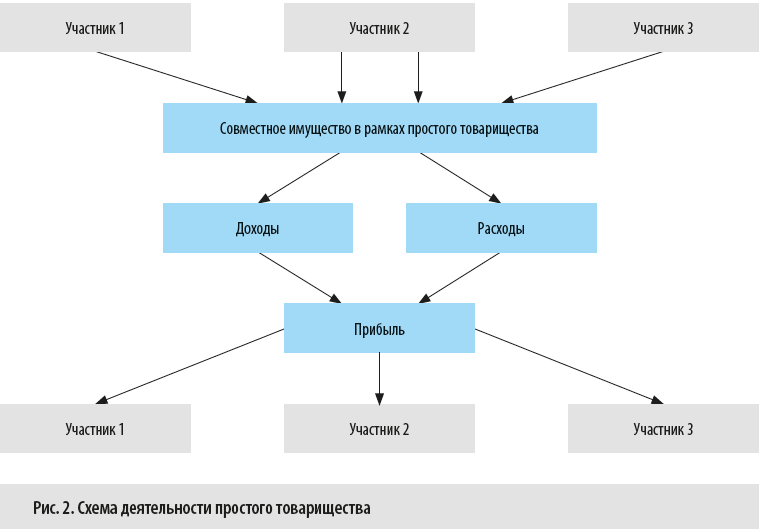

Экономика совместной деятельности в рамках товарищества может быть представлена следующим перечнем процессов:

1. Участники товарищества инвестируют (вносят вклады) в совместную деятельность, образуя тем самым общее имущество товарищества.

2. В ходе хозяйственной деятельности простого товарищества генерируются доходы и расходы. Их учет ведет уполномоченный участник товарищества.

3. Уполномоченный участник рассчитывает и уплачивает налоги, которые связаны с деятельностью товарищества (НДС, ЕСН, госпошлины и т. д.).

4. Уполномоченный участник рассчитывает по итогам каждого отчетного периода прибыль от деятельности простого товарищества.

5. Уполномоченный участник распределяет прибыль от совместной деятельности за отчетный период между всеми участниками товарищества.

6. Каждый участник товарищества самостоятельно уплачивает налог на полученную в рамках совместной деятельности свою долю прибыли.

Графически схема деятельности простого товарищества показана на рис. 2.

Естественно, что каждый из участников простого товарищества заинтересован в том, чтобы его инвестиции в совместную деятельность были рентабельными, приносили ему доход.

Для физических лиц

Для физических лиц Для юридических лиц

Для юридических лиц Подписка по каталогам

Подписка по каталогам