Как проанализировать оборачиваемость товарных запасов в торговых подразделениях&

Как рассчитать потребность торговых подразделений в товарных остатках и перераспределить их в соответствии с расчетом?

Как определить размер экономической выгоды от перераспределения товарных остатков?

Для предприятий, которые реализуют товары/продукцию через собственные торговые подразделения, важно рассчитать оптимальный размер товарных запасов. На практике довольно часто встречаются ситуации, когда в целом по компании товарные запасы находятся в пределах нормы, но если проанализировать ситуацию по торговым подразделениям, окажется, что в одних подразделениях переизбыток запасов, а в других, наоборот, недостаток. Результат — упущенная выгода из-за недополученного объема продаж и дополнительные расходы на хранение излишних товарных запасов.

Чтобы решить эту проблему, необходимо систематически мониторить товарные запасы по каждому торговому подразделению компании и своевременно перераспределять запасы между ними.

Как проанализировать оборачиваемость товарных запасов в торговых подразделениях?

Мониторинг оптимальности торговых запасов начинается с анализа оборачиваемости товарных запасов каждого из торговых подразделений компании. Для расчета оборачиваемости за анализируемый период воспользуемся формулой:

Оборачиваемость запасов ТМЦ = Объем продаж / Средняя величина запасов ТМЦ.

Теперь определим среднюю величину запасов:

Средняя величина запасов = (Остаток на начало периода + Остаток ТМЦ на конец периода) / 2.

Рассчитав оборачиваемость товарных запасов, мы будем знать, сколько раз за анализируемый период реализовывались товары в торговых подразделениях компании.

Для определения оптимальных остатков товаров в торговых подразделениях нам будет необходим и такой показатель, как период оборота товарных запасов, который позволяет узнать, за сколько дней в среднем реализовывались товары в торговых подразделениях. Рассчитаем этот показатель по формуле:

Период оборота запасов ТМЦ = Величина анализируемого периода в днях / Оборачиваемость запасов ТМЦ.

Теперь от теории перейдем к практике и рассчитываем эти показатели для компании «Альфа».

Компания реализует продукцию через четыре розничных магазина. Ассортимент продукции — пять товарных групп бытовой техники: компьютеры, ноутбуки, телевизоры, планшеты и смартфоны.

Наша задача — рассчитать оптимальный размер товарных запасов в магазинах на 01.02.2020 и выяснить, нужно ли их перераспределять между торговыми подразделениями, чтобы получить дополнительную экономическую выгоду в феврале.

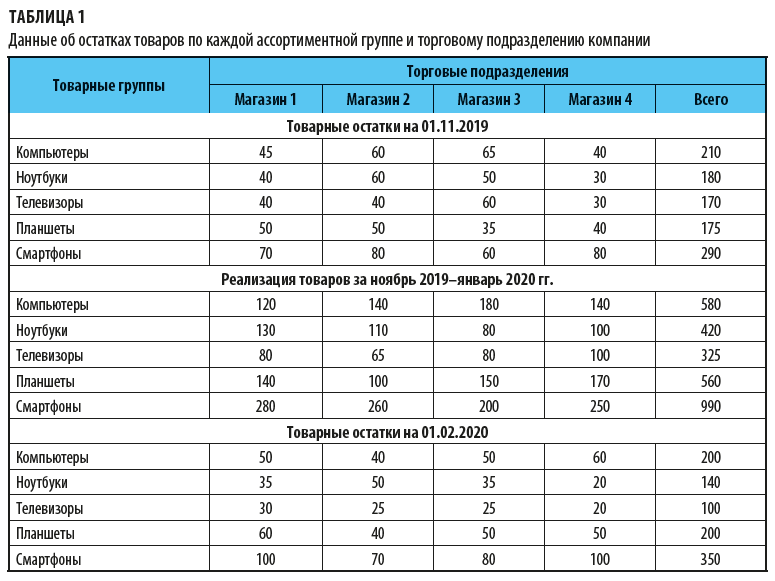

На первом этапе этой работы рассчитаем показатели оборачиваемости и периода оборота товарных запасов. Для этого нам нужны данные об остатках товаров по каждой ассортиментной группе и каждому торговому подразделению компании (табл. 1).

В таблицу включены данные об остатках товарных запасов на 01.02.2020 и на 01.11.2019. Эти данные будут являться конечными и начальными остатками анализируемого периода за последние три месяца работы компании при расчетах. Величина периода в три месяца выбрана для более точного расчета показателей оборачиваемости и периода оборота.

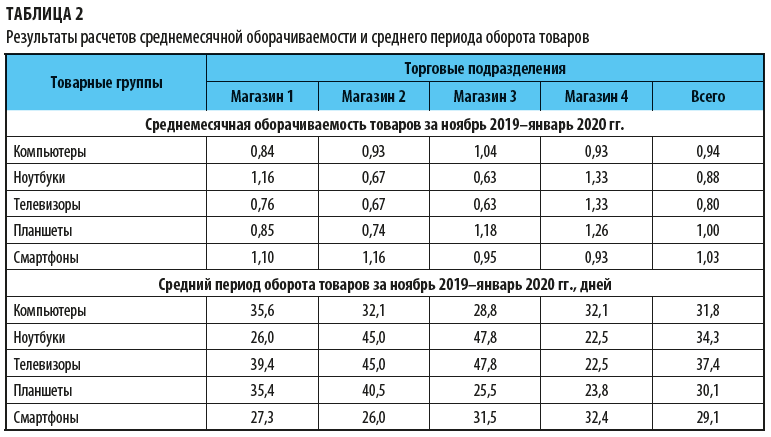

На основании данных табл. 1 рассчитаем показатели:

Среднемесячная оборачиваемость товаров = (Реализация товаров за ноябрь-январь / ((Остаток товаров на 1 ноября + Остаток товаров на 1 февраля) / 2)) / 3 мес.;

Период оборота реализации товаров за месяц = 30 дней / Среднемесячная оборачиваемость товаров.

Оборачиваемость мы рассчитываем по немного измененной формуле: нам необходимо определить оптимальный размер товарных запасов именно на один месяц (февраль 2020 г.), поэтому, в отличие от классической формулы, показатель оборачиваемости делим еще на три месяца, чтобы рассчитать среднемесячную оборачиваемость за период.

Итоги расчетов по каждому из торговых подразделений компании «Альфа» представлены в табл. 2.

Как видим, если в целом по компании период оборота товарных запасов близок к величине 30 дн. практически по всем ассортиментным группам (за исключением телевизоров), то в аналитике по торговым подразделениям разброс периодов значителен и находится в диапазоне от 22,5 до 47,8 дн. Это говорит о необходимости оптимизировать товарные запасы как по отдельным группам товаров, так и по отдельным магазинам.

Теперь с помощью полученных расчетных показателей определим, насколько количественно оптимальны остатки товарных запасов в торговых подразделениях по состоянию на 01.02.2020.

Как рассчитать потребность торговых подразделений в товарных остатках и перераспределить их в соответствии с расчетом?

Чтобы рассчитать потребностей торгового подразделения компании в товарных запасах, необходимы данные о фактическом наличии товарных остатков на начало прогнозируемого периода и показателе периода оборота реализации товаров.

Для физических лиц

Для физических лиц Для юридических лиц

Для юридических лиц Подписка по каталогам

Подписка по каталогам