При составлении корректных производственных бюджетов, расчете цен на выпускаемую продукцию очень важно грамотно и правильно сформировать плановую нормативную себестоимость. Рассмотрим, что же представляет собой такая себестоимость, как ее калькулировать и на что при этом надо обращать внимание.

Какие статьи затрат стоит включить в себестоимость продукции

Калькуляционные статьи для общей калькуляции представляют собой развернутую номенклатуру из нескольких десятков статей, перечень которых зависит от отраслевых особенностей производства, целей и задач калькулирования, определяемых высшим руководством компании.

При расчете в укрупненном варианте лучше всего в состав калькуляции включать следующие статьи:

1. Материальные расходы.

Сюда включают стоимость:

• сырья и материалов;

• покупных комплектующих.

Из их стоимости вычитают стоимость возвратных отходов.

Материальные расходы определяются исходя из норм расходов и цены единицы материала за вычетом стоимости возвратных отходов. Затраты на покупные комплектующие рассчитываются исходя из номенклатуры, количества и цены единицы комплектующих. Нормы и нормативы затрат устанавливаются на основе технологической документации (технологических карт) с учетом особенностей производственного процесса и отраслевых инструкций.

2. Энергоресурсы на технологические цели.

В состав этой статьи затрат входят расходы на электроэнергию, воду, топливо, используемые непосредственно в процессе выполнения технологических операций. Для каждого вида продукции задается своя норма расхода энергоресурсов.

3. Амортизация.

Затраты по данной статье включаются в себестоимость произведенной продукции, товаров и услуг исходя:

• из суммы величины амортизационных отчислений, определяемой на основе стоимости производственного оборудования;

• срока его полезного использования;

• установленного в учетной политике организации метода начисления амортизации.

Мы рекомендуем

Для расчета выведите средний процент амортизации на единицу продукции, что позволит определить часть общей суммы амортизационных отчислений, приходящуюся на единицу каждого изделия.

4. Затраты на оплату труда производственных рабочих.

В состав этой статьи входят основная и дополнительная заработная плата производственных рабочих с учетом страховых взносов.

Как правило, основная заработная плата производственных рабочих определяется исходя из расценок и часовых тарифных ставок и норм времени по всем операциям технологического процесса изготовления изделия. Дополнительная заработная плата представляет собой выплаты за неотработанное на производстве (неявочное) время, предусмотренные законодательством о труде и положением об оплате труда, действующим на предприятии. Она включает:

• среднюю заработную плату, сохраняемую за время ежегодных основного и дополнительных оплачиваемых отпусков;

• денежную компенсацию за неиспользованный отпуск, выплачиваемую при увольнении работника;

• выходное пособие, выплачиваемое к дополнительной компенсации при увольнении работника, а также выплаты в размере среднего заработка на период его трудоустройства;

• оплату времени простоев не по вине работника;

• оплату льготных часов при укороченном рабочем дне у работников-подростков;

• среднюю заработную плату, сохраняемую полностью или частично в других случаях (за время командировок, медосмотров, перевода на другую работу);

•иные надбавки и доплаты в соответствии со ст. 129 ТК РФ.

Дополнительная заработная плата основных производственных рабочих определяется в процентах по отношению к основной заработной плате. Процент принимается по данным за период (квартал, год) или исчисляется как соотношение годового размера дополнительной заработной платы и годового размера основной заработной платы в планируемом году.

Сумма страховых взносов определяется в соответствии с установленной нормой отчислений в процентах от заработной платы производственных рабочих (основной и дополнительной).

5. Накладные расходы.

Это совокупность затрат, косвенно связанных с производством. Накладные расходы включаются в себестоимость продукции, издержки ее производства и обращения.

Накладные расходы — это общехозяйственные расходы, которые, как правило, отражаются на счете 26. В состав накладных расходов входят следующие статьи:

• материалы общехозяйственного назначения;

• амортизация непроизводственного назначения;

• заработная плата управленческого персонала;

• страховые взносы управленческого персонала;

• командировочные расходы;

• услуги сторонних организаций;

• налог на имущество;

• транспортный налог;

• расходы будущих периодов;

• резерв предстоящих расходов (на оплату запланированных отпусков).

Мы рекомендуем

Для составления плановой калькуляции на конкретное изделие возьмите рассчитанный процент накладных расходов за период (квартал, год). Если заработная плата производственных рабочих не сдельная, а повременная и в течение года значительно не повышается, то процент накладных расходов рассчитайте следующим образом: сумму накладных расходов поделите на заработную плату производственных рабочих.

Как правильно рассчитать плановую нормативную себестоимость

Рассмотрим условный пример. Предположим, что компании «Перспектива» нужно пересмотреть плановую нормативную себестоимость изделия А на I квартал 2024 г. из-за ожидаемого увеличения цен на материалы и покупные комплектующие изделия, индексации заработной платы работников.

Рассчитаем материальные затраты

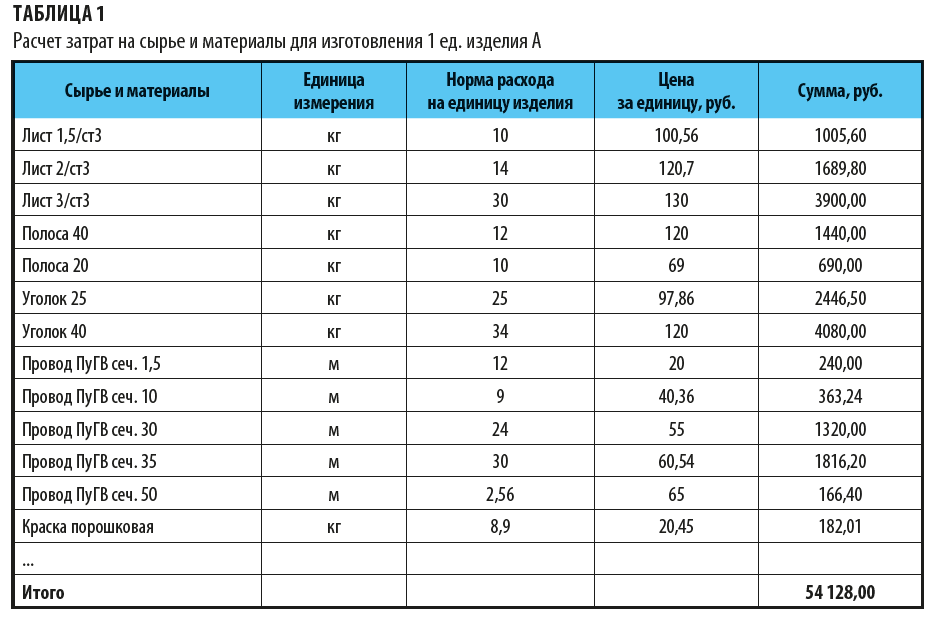

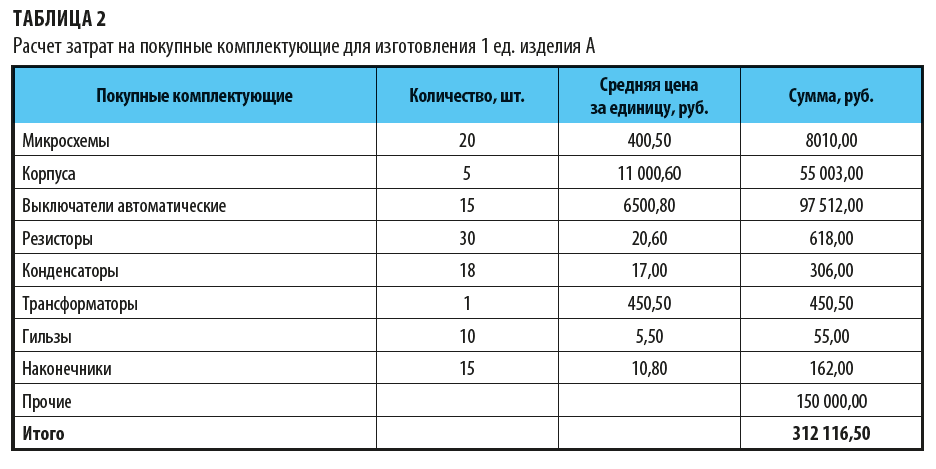

В табл. 1 и 2 произведем расчет материальных затрат на изготовление продукции А с учетом роста цен на материалы и комплектующие в среднем на 15 %.

Согласно данным табл. 1 и 2, материальные затраты на изготовление продукции А составляют 366 244,50 руб. (54 128,00 + 312 116,50).

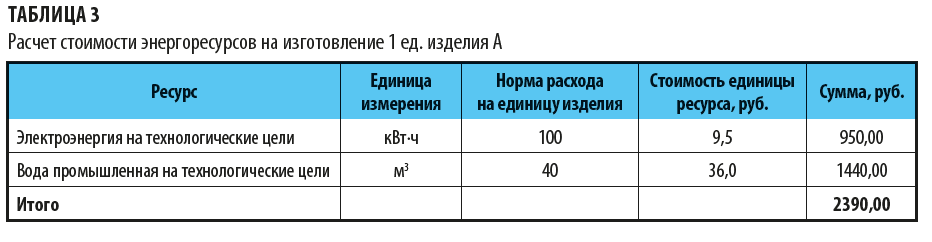

Следующий шаг — расчет затрат на энергоресурсы (табл. 3). В процессе изготовления продукции А используются электроэнергия и промышленная вода, общая стоимость которых равна 2390 руб.: электроэнергии — 950 руб., промышленной воды — 1440 руб.

Рассчитаем амортизационные отчисления

Амортизационные отчисления в нашем примере начисляются линейным способом. Так, в среднем для изготовления единицы изделия норма амортизации производственного оборудования составляет 0,5 %. Общая сумма амортизационных отчислений равна 983 178 руб. в месяц. Следовательно, сумма амортизационных отчислений, приходящаяся на единицу изделия, составляет 4915,89 руб. (983 178 руб. × 0,5 % / 100 %).

Для физических лиц

Для физических лиц Для юридических лиц

Для юридических лиц Подписка по каталогам

Подписка по каталогам